Stabilisierung auf hohem Niveau bei gleichzeitig zunehmenden strukturellen Risiken

1. Gesamtentwicklung der Arbeitslosigkeit

Die registrierte Arbeitslosigkeit steigt im Oktober 2025 gegenüber dem Vormonat leicht an (+1,5 % auf 135’212 Personen). Saisonbereinigt zeigt sich ein noch moderaterer Anstieg (+0,5 %). Im Jahresvergleich ist der Zuwachs jedoch deutlich (+16,1 %). Die Arbeitslosenquote liegt bei 2,9 %, saisonbereinigt bei 3,0 %. Diese Werte markieren – gemessen an den Vorjahren – eine spürbare Abkühlung des Arbeitsmarkts. Allerdings bleibt das Niveau im historischen Kontext noch immer relativ niedrig. Die Zunahme erscheint breit abgestützt über Altersgruppen, Sprachregionen und Ausbildungsniveaus hinweg.

Kritische Einordnung:

Der moderate Monatsanstieg spricht eher für saisonale oder konjunkturell flache Effekte, der starke Jahresanstieg dagegen für strukturelle oder zumindest anhaltende zyklische Belastungen. Die Zahlen deuten nicht auf eine Arbeitsmarktkrise, aber auf einen klar schwächeren Arbeitsmarkt als 2023–2024.

2. Jugendarbeitslosigkeit und ältere Arbeitnehmende

Die Jugendarbeitslosigkeit sinkt zum Vormonat deutlich (-2,8 %), bleibt aber im Jahresvergleich markant erhöht (+15,9 %). Ältere Arbeitslose (50–64) steigen sowohl im Monats- wie im Jahresvergleich an, wobei insbesondere der Jahresanstieg (+15,5 %) bemerkenswert ist.

Kritische Einordnung:

Der kurzfristige Rückgang bei jungen Menschen könnte saisonal bedingt sein (Start des Ausbildungsjahres). Die strukturelle Entwicklung bleibt aber negativ. Die Zunahme bei älteren Arbeitnehmenden ist arbeitsmarktpolitisch relevanter, da diese Gruppe typischerweise längere Suchdauern hat.

3. Stellensuchende insgesamt

Die Zahl der Stellensuchenden (eine breitere Kategorie als „Arbeitslose“) steigt ebenfalls deutlich (+2,8 % zum Vormonat, +14,9 % zum Vorjahr). Die Quote liegt bei 4,7 %, saisonbereinigt bei 4,8 %.

Kritische Einordnung:

Der parallele Anstieg von Arbeitslosen und Stellensuchenden signalisiert eine breitere Schwächephase des Arbeitsmarktes. Die saisonbereinigte Zunahme unterstreicht, dass es keine rein saisonale Bewegung ist.

4. Offene Stellen

Die gemeldeten offenen Stellen sinken im Monatsvergleich deutlich (-6,4 %). Saisonbereinigt zeigt sich allerdings ein leichter Anstieg (+0,9 %). Im Jahresvergleich bleibt das Angebot an offenen Stellen leicht höher (+1,5 %).

Kritische Einordnung:

Der Rückgang dürfte teilweise durch saisonale Effekte im Herbst verursacht sein. Der leichte saisonbereinigte Anstieg widerspricht allerdings nicht der allgemeinen Schwäche, sondern kann auf Meldepflicht, veränderte Rekrutierungsprozesse oder branchenspezifische Faktoren zurückgehen. Insgesamt bleibt das Stellenangebot aber flach.

5. Kurzarbeit

Die Zahl der von Kurzarbeit betroffenen Personen geht stark zurück (-27,7 % gegenüber Juni; Daten drei Monate verzögert).

Kritische Einordnung:

Kurzarbeit ist ein Frühindikator für konjunkturelle Belastungen. Der starke Rückgang wirkt positiv, steht aber im Widerspruch zum Anstieg der Arbeitslosigkeit. Dies kann darauf hindeuten, dass Betriebe weniger auf Arbeitsplatzsicherung setzen oder dass der konjunkturelle Abschwung nicht in allen Branchen gleich wirkt.

6. Regionale Unterschiede

Die Arbeitslosenquote bleibt stark kantonal differenziert: tiefe Werte z. B. in Appenzell Innerrhoden (0,8 %), hohe in Jura (5,0 %) und Genf (4,9 %). Der Anstieg zum Vorjahr ist jedoch flächendeckend.

Kritische Einordnung:

Die strukturellen Differenzen zwischen den Kantonen bleiben bestehen. Besonders urbane und dienstleistungsorientierte Regionen verzeichnen höhere Quoten, was auf branchenspezifische Belastungen hindeutet.

7. Branchentrends

Alle Hauptsektoren verzeichnen höhere Arbeitslosenzahlen als im Vorjahr. Dienstleistungsberufe weisen die stärksten absoluten Zuwächse auf. Im Maschinenbau, in der Chemie und in wissensintensiven Dienstleistungen zeigt sich ein deutlicher Anstieg.

Kritische Einordnung:

Die breit gestiegenen Werte sprechen gegen eine sektorale Sonderschwäche und eher für eine konjunkturelle Gesamtdämpfung. Die besonders betroffenen Branchen gehören teilweise zu exportorientierten Industrien, was auf internationale Faktoren hindeuten kann.

8. Langzeitarbeitslosigkeit

Die Zahl der Langzeitarbeitslosen steigt deutlich (+31,9 % im Jahresvergleich).

Kritische Einordnung:

Dies ist der strukturell problematischste Wert. Ein persistenter Anstieg der Langzeitarbeitslosigkeit weist auf ineffiziente Matching-Prozesse, Qualifikationslücken oder mangelnde Integrationsmechanismen hin.

Gesamtfazit

Der Schweizer Arbeitsmarkt zeigt im Oktober 2025 eine messbare Abschwächung, die sich nicht mehr mit saisonalen Effekten erklären lässt. Der Arbeitsmarkt bleibt jedoch im historischen Vergleich robust. Besonders kritisch sind die parallelen Entwicklungen steigender Langzeitarbeitslosigkeit, breiter Auffächerung über alle Alters- und Qualifikationsgruppen sowie der gleichzeitige Rückgang der gemeldeten offenen Stellen. Kurzarbeit geht zwar zurück, trägt aber nicht zur Entlastung des Marktes bei. Die Gesamtdynamik passt eher zu einer verhaltenen Konjunktur als zu einer akuten Krise.

Quelle: Bericht „Die Lage auf dem Arbeitsmarkt – Oktober 2025“ des SECO

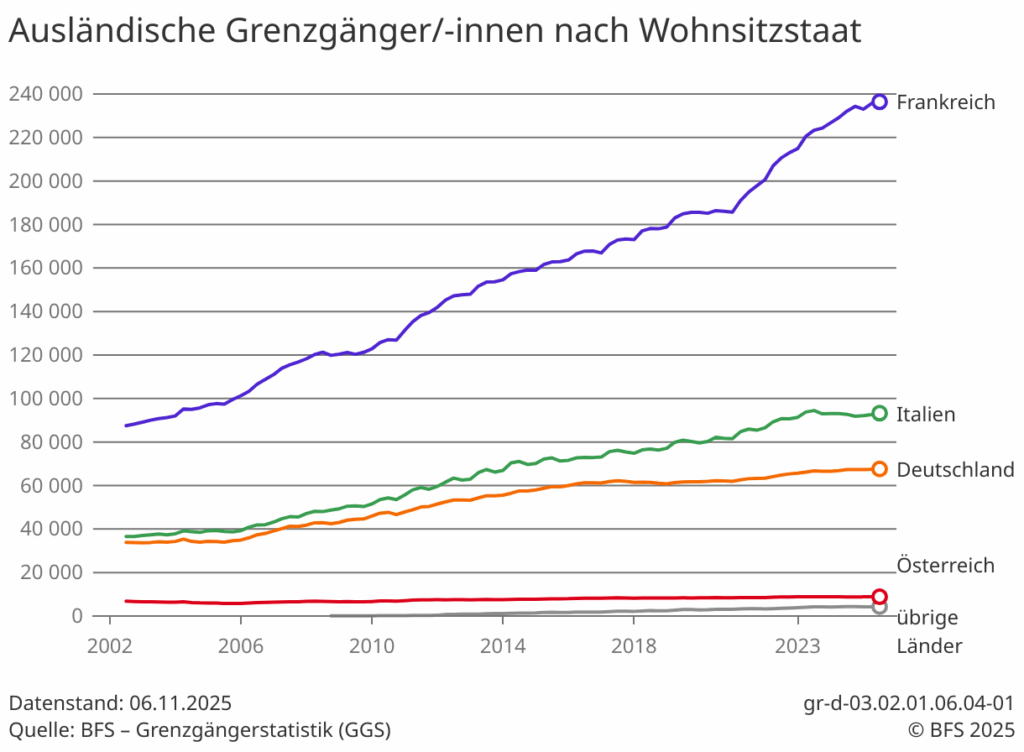

Grenzgängerstatistik im 3. Quartal 2025

Die Grenzgängerstatistik (GGS) zum 3. Quartal 2025 ist ab sofort verfügbar. Die Anzahl der in der Schweiz tätigen ausländischen Grenzgänger und Grenzgängerinnen mit Grenzgängerbewilligungen (Ausweis G) belief sich Ende September auf rund 410 000. Ihre Gesamtzahl stieg um 1,2% gegenüber dem 3. Quartal 2024.

Etwas mehr als die Hälfte aller Grenzgängerinnen und Grenzgänger hatten ihren Wohnsitz in Frankreich (57,6%). Ebenfalls grosse Anteile wohnten in Italien (22,7%) und in Deutschland (16,5%). Über die letzten fünf Jahre hinweg stieg die Anzahl von 342 000 im 3. Quartal 2020 auf 410 000 im 3. Quartal 2025. Dies entspricht einem Wachstum von 19,9%.