Kompaktversion

1. Kernaussage

Der DAX hat erstmals nachhaltig die Marke von 25.000 Punkten überschritten und schloss bei rund 25.122 Punkten auf Rekordhoch, getragen von sinkender Inflation in der Eurozone, Zinssenkungsfantasie, starken Einzelwerten (v. a. Siemens, Rheinmetall, Thyssenkrupp) und der Erwartung großer Investitionsprogramme – bei gleichzeitig zunehmenden geopolitischen Risiken und ersten Warnsignalen vor Überhitzung.

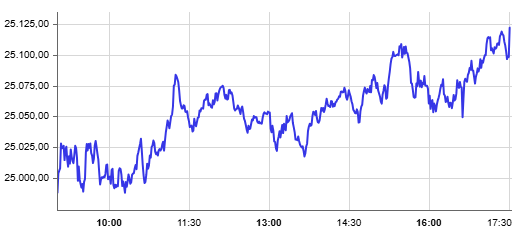

Marktverlauf (Intraday)

Zusammenfassung DAX-Tagesüberblick

1. Marktverlauf (Intraday)

Der DAX zeigte im Tagesverlauf eine insgesamt positive, aber volatile Entwicklung. Nach einem schwächeren Start knapp unter 25.000 Punkten stabilisierte sich der Index zügig und bewegte sich über weite Strecken seitwärts mit mehreren kurzen Rücksetzern. Am Nachmittag setzte sich ein moderater Aufwärtstrend durch, der den DAX nahe am Tageshoch aus dem Handel gehen ließ.

Einordnung:

Die Kursbewegung deutet weniger auf starke Überzeugungskäufe als vielmehr auf eine schrittweise, taktische Positionierung hin. Rücksetzer wurden zwar genutzt, aber ohne klare Trendbeschleunigung.

2. Aktuelle Kursdaten

- Schlusskurs: 25.122,26 Punkte

- Vortagesschluss: 24.892,20 Punkte

- Eröffnung: 24.995,00 Punkte

- Tageshoch: 25.122,46 Punkte

- Tagestief: 24.982,62 Punkte

Der DAX schloss damit deutlich über dem Vortag und praktisch auf Tageshoch, was grundsätzlich ein bullisches Tagesignal darstellt.

Kritische Bewertung:

Der Abstand zwischen Tageshoch und Schlusskurs ist minimal, allerdings blieb die Dynamik begrenzt. Ohne Anschlusskäufe in den Folgetagen besteht das Risiko eines Fehlausbruchs.

3. Marktbreite – Tops & Flops

Stärkste Werte (Tops):

- Rheinmetall: +4,85 %

- Zalando: +4,62 %

- Siemens: +3,51 %

- SAP: +3,14 %

→ Die Gewinne verteilen sich auf Industrie, Technologie und Konsum, was für eine gesunde sektorale Breite spricht.

Schwächste Werte (Flops):

- Scout24: −3,59 %

- Beiersdorf: −3,37 %

- Deutsche Börse: −3,17 %

- Commerzbank: −3,03 %

→ Defensive Titel und Finanzwerte standen unter Druck, was auf Umschichtungen statt Risikoaversion hindeutet.

4. Übergeordnete Einordnung

- Der DAX notiert klar über Eröffnung und Vortag, was kurzfristig positiv ist.

- Die Nähe zum Tageshoch stärkt das technische Bild.

- Gleichzeitig fehlt ein klarer Impuls für eine Trendbeschleunigung über das aktuelle Niveau hinaus.

Fazit:

Der Handelstag ist als konstruktiv, aber nicht euphorisch zu bewerten. Der Markt signalisiert Stabilität und vorsichtigen Optimismus, bleibt jedoch anfällig für Gewinnmitnahmen, solange kein externer Impuls oder steigendes Handelsvolumen hinzukommt.

2. Marktentwicklung und Zahlen

2.1 DAX und Nebenwerte

- DAX: +0,9 % auf ca. 25.122 Punkte → neues Allzeithoch

- MDAX: +1,2 % auf ca. 32.064 Punkte, höchster Stand seit Frühjahr 2022

- TecDAX / SDAX: ebenfalls deutlich im Plus

Einordnung:

Die Rally ist breit abgestützt, nicht nur auf einzelne Sektoren begrenzt. Das spricht zunächst für Marktbreite – allerdings auch für zunehmende Sorglosigkeit.

3. Makroökonomische Treiber

3.1 Inflation in der Eurozone

- Gesamtinflation: Rückgang auf 2,0 % (EZB-Ziel erreicht)

- Kerninflation: ca. 2,3 %, leicht sinkend

Interpretation der Analysten:

- BofA erwartet weitere Disinflation, besonders 2026/27

- Commerzbank sieht keinen unmittelbaren Handlungsdruck für neue EZB-Zinsschritte

Kritische Bewertung:

Der Markt interpretiert die Inflationsdaten sehr optimistisch. Dabei wird ausgeblendet, dass Dienstleistungsinflation und Lohnkosten strukturell hoch bleiben – das Risiko einer erneuten Inflationswelle wird derzeit klar unterschätzt.

3.2 Arbeitsmarkt

- Deutschland: Arbeitslosenquote stabil bei 6,3 %, Arbeitslosigkeit +3.000 im Monatsvergleich

- ING weist auf strukturelle Schwäche der deutschen Wirtschaft hin (Stagnation, Industrieprobleme)

Kritische Einordnung:

Hier zeigt sich eine Diskrepanz zwischen Börsenoptimismus und realwirtschaftlicher Entwicklung. Der Arbeitsmarkt verschlechtert sich schleichend – das passt nicht zur Euphorie an den Aktienmärkten.

4. Psychologie und Narrative am Markt

4.1 „Umbau der Weltwirtschaft“

Mehrfach zitiert (u. a. Ulrich Kater, Dekabank):

Die Weltwirtschaft werde nicht zerstört, sondern umgebaut – mit enormen Investitionen in Infrastruktur, Sicherheit und KI.

Bedeutung:

- Staatliche Infrastrukturprogramme

- 500-Mrd.-€-Sondervermögen der Bundesregierung

- globaler KI-Technologiewettlauf

Kritik:

Dieses Narrativ rechtfertigt hohe Bewertungen, blendet aber aus:

- Finanzierungsrisiken (Staatsverschuldung)

- Fehlallokationen von Kapital

- mögliche Investitionsblasen (v. a. im KI-Sektor)

5. Geopolitik: Risiko und Treiber zugleich

- USA–Venezuela: Angriff / Eingreifen → Hoffnung auf sinkende Ölpreise

- Ukraine-Krieg: Rüstungswerte profitieren stark

- Weitere Risiken: Grönland, Taiwan, globale Spannungen

Paradoxon:

Kriege und Krisen wirken kurzfristig kurstreibend (Rüstung, Energie), langfristig aber destabilisierend. Der Markt fokussiert derzeit klar auf die kurzfristigen Profite.

6. Einzelwerte – Gewinner und Verlierer

6.1 Gewinner

- Siemens: +3–3,5 %, Rekordhoch, KI-Partnerschaft mit Nvidia

- Rheinmetall: +4–10 %, getrieben durch Aufrüstung

- Thyssenkrupp: +6–7 %, Verkauf der Stahlsparte an Jindal im Raum

- Heidelberg Materials: +2,9 %, Infrastruktur-Fantasie

6.2 Verlierer

- Scout24: –3–4 %, CFO-Wechsel sorgt für Unsicherheit

- Redcare Pharmacy: –6,4 %, schwache Zahlen

7. Technische und marktpsychologische Aspekte

- Runde Marke 25.000: starke magnetische Wirkung auf Anleger

- Mehrere Quellen warnen vor:

- Konsolidierung

- Gewinnmitnahmen

- dünnem Handelsvolumen (Ferienzeit!)

Bewertung:

Das Risiko eines klassischen Übertreibungszyklus ist real:

- gute Nachrichten →

- mediale Verstärkung →

- Angst, etwas zu verpassen (FOMO) →

- Einstieg spät im Trend →

- Korrektur.

8. Gesamtbewertung (kritisch)

Positiv

- Sinkende Inflation → geldpolitischer Rückenwind

- Investitionsprogramme → reale Nachfrageimpulse

- Breite Marktteilnahme

Negativ / Risiken

- Realwirtschaft schwach, Arbeitsmarkt unter Druck

- Geopolitische Eskalationsrisiken massiv

- KI- und Rüstungsfantasie könnte Blasencharakter annehmen

- Bewertungen laufen der Konjunktur voraus

9. Kurzfazit

Der aktuelle DAX-Rekord ist fundamental erklärbar, aber psychologisch überhitzt.

Der Markt setzt stark auf das Szenario:

„Inflation fällt, Zinsen sinken, Staaten investieren, Technologie boomt.“

Dieses Szenario ist nicht falsch, aber sehr einseitig. Die Risiken (Geopolitik, Konjunktur, Arbeitsmarkt, Schulden) werden klar untergewichtet. Eine Korrektur oder zumindest Seitwärtsphase wäre unter rationalen Gesichtspunkten eher gesund als bedrohlich.