Neueste Dividendenbekanntmachung

Oak Valley Bancorp hat im Januar 2026 eine deutliche Erhöhung der Dividende bekanntgegeben. Das Regionalbankinstitut steigert die halbjährliche Ausschüttung von zuvor 0,300 US-Dollar auf nun 0,375 US-Dollar je Aktie. Damit erhöht sich die Dividende um 25 % gegenüber der Vorperiode. Die klare Anhebung bestätigt den Anspruch des Managements, Aktionäre regelmäßig und substanziell am Unternehmenserfolg zu beteiligen.

Details zur Dividendenausschüttung

Die Dividende wird am 13. Februar 2026 ausgezahlt. Dividendenberechtigt sind Aktionäre, die die Aktie zum 2. Februar 2026 im Depot halten. Der Ex-Dividenden-Tag fällt ebenfalls auf den 2. Februar 2026. Auf Jahresbasis ergibt sich damit eine Ausschüttung von 0,75 US-Dollar je Aktie, da Oak Valley Bancorp traditionell halbjährlich zahlt. Bezogen auf den aktuellen Aktienkurs von rund 32,25 US-Dollar ergibt sich eine Forward Dividend Yield von etwa 2,3 %.

Relevante Bewertungskennzahlen

Die Marktkapitalisierung des Unternehmens liegt bei rund 0,27 Mrd. US-Dollar. Das trailing P/E beträgt etwa 11,4, was im historischen Vergleich wie auch im Branchenumfeld moderat erscheint. Das Price-to-Book-Ratio liegt bei rund 1,34, basierend auf einem Buchwert je Aktie von etwa 24,01 US-Dollar. Die Payout Ratio bewegt sich mit rund 21 % auf einem konservativen Niveau. Diese Kennzahl signalisiert ausreichend Spielraum für weitere Dividendensteigerungen sowie für den Ausbau des Eigenkapitals. Die Eigenkapitalrendite lag zuletzt im Bereich von rund 12–13 %, was für eine Regionalbank als solide einzustufen ist.

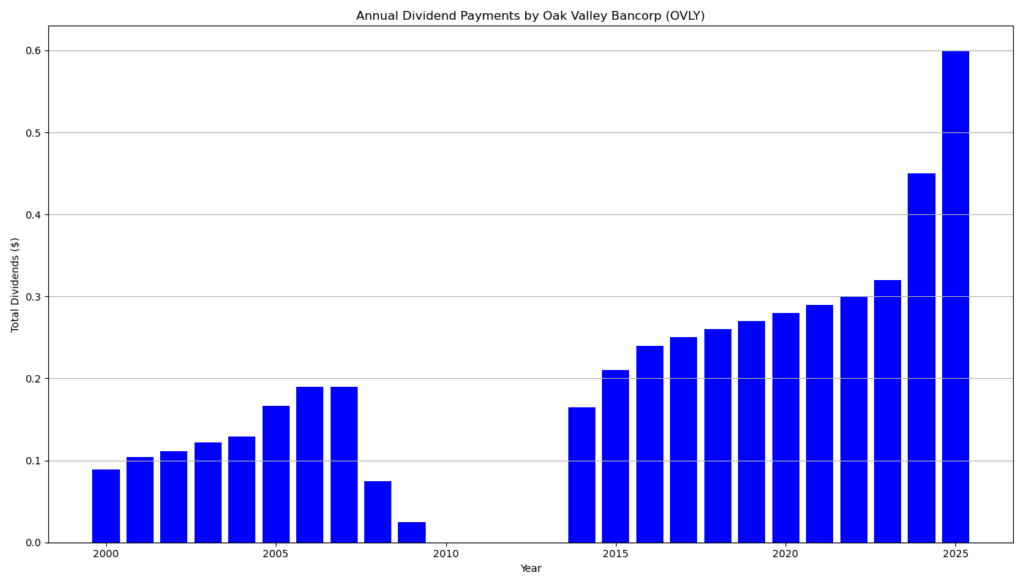

Dividendenhistorie und Nachhaltigkeit

Oak Valley Bancorp blickt auf 11 aufeinanderfolgende Jahre mit Dividendenzahlungen und ebenso 11 Jahre ununterbrochenes Dividendenwachstum zurück. Die Historie zeigt zwar vereinzelt Phasen mit stärkeren Anpassungen, etwa im Zeitraum nach der Finanzkrise, doch seit Mitte der 2010er-Jahre verfolgt das Institut eine klar progressive Ausschüttungspolitik. Allein in den letzten drei Jahren stieg die halbjährliche Dividende von 0,160 US-Dollar auf nun 0,375 US-Dollar. Die aktuelle Erhöhung um 25 % fällt überdurchschnittlich aus und signalisiert Vertrauen in die nachhaltige Ertragskraft. Die niedrige Ausschüttungsquote erhöht die Robustheit der Dividende auch in schwächeren Konjunkturphasen.

Ausblick für langfristige Investoren

Für langfristig orientierte Dividendeninvestoren bietet Oak Valley Bancorp ein ausgewogenes Profil. Das Geschäftsmodell als Regionalbank sorgt für stabile Zinserträge, während das moderate Kreditwachstum und die solide Kapitalausstattung Risiken begrenzen. Kurzfristig belasten zwar erhöhte Risikovorsorgen im Kreditportfolio das Gewinnwachstum, strukturell bleibt die Ertragsbasis jedoch intakt. Die konservative Ausschüttungspolitik lässt Raum für weitere Dividendensteigerungen, sofern sich das Zinsumfeld stabilisiert und die Kreditqualität robust bleibt. Die Aktie eignet sich damit eher für Anleger mit Fokus auf stetiges Dividendenwachstum als für reine Hochdividendenstrategien.

Unternehmensprofil

Oak Valley Bancorp ist die Holdinggesellschaft der Oak Valley Community Bank und der Eastern Sierra Community Bank. Das Institut ist in Kalifornien tätig und bedient vor allem Privatkunden sowie kleine und mittelständische Unternehmen. Das Filialnetz umfasst derzeit 19 Standorte. Der strategische Fokus liegt auf klassischem Einlagen- und Kreditgeschäft mit regionaler Verankerung. Diese Ausrichtung bildet die Grundlage für stabile Cashflows und eine verlässliche Dividendenpolitik.

Letzter Quartalsbericht

Zusammenfassung des Quartals- und Jahresberichts 2025

Oak Valley Bancorp – 4. Quartal 2025

1. Ergebnisentwicklung

Oak Valley Bancorp erzielte im vierten Quartal 2025 einen Konzerngewinn von 6,34 Mio. US-Dollar bzw. 0,76 US-Dollar je Aktie (EPS). Gegenüber dem Vorquartal ging das Ergebnis leicht zurück (Q3: 0,81 US-Dollar je Aktie), lag jedoch über dem Vorjahresquartal (0,73 US-Dollar). Auf Jahressicht sank der Gewinn um 4,1 % auf 23,91 Mio. US-Dollar bzw. 2,88 US-Dollar je Aktie. Hauptgrund für den Rückgang war eine einmalige Risikovorsorge für Kreditausfälle im vierten Quartal.

2. Zinsgeschäft und Marge

Der Net Interest Income belief sich im vierten Quartal auf 19,46 Mio. US-Dollar und stieg im Gesamtjahr auf 74,62 Mio. US-Dollar. Wachstumstreiber war das anhaltende Ausweiten der zinstragenden Aktiva. Die Net Interest Margin lag im Quartal bei 4,14 % und im Gesamtjahr bei 4,13 %. Gegenüber dem Vorquartal fiel sie leicht, was auf die Zinssenkungen der US-Notenbank zurückzuführen ist. Im Jahresvergleich verbesserte sich die Marge dennoch, da höhere Kreditzinsen die stabilen Refinanzierungskosten überkompensierten.

3. Kostenstruktur und Effizienz

Die Non-Interest Expenses lagen im vierten Quartal bei 12,26 Mio. US-Dollar. Der Kostenanstieg im Jahresvergleich resultierte primär aus höheren Personal‑, IT- und Verwaltungskosten. Positiv ist die Entwicklung der Efficiency Ratio, die sich im Quartal auf 55,94 % verbesserte und damit auf eine solide operative Effizienz hinweist.

4. Bilanzwachstum und Liquidität

Die Bilanzsumme überschritt erstmals die Marke von 2,0 Mrd. US-Dollar und erreichte 2,02 Mrd. US-Dollar. Die Kreditbestände stiegen auf 1,14 Mrd. US-Dollar, die Einlagen auf 1,79 Mrd. US-Dollar. Mit 232 Mio. US-Dollar an liquiden Mitteln verfügt die Bank über eine komfortable Liquiditätsposition. Dieses Wachstum unterstreicht die starke regionale Marktstellung.

5. Kreditqualität und Risiken

Erstmals seit mehreren Quartalen wies die Bank Non-Performing Assets aus: 4,6 Mio. US-Dollar bzw. 0,23 % der Bilanzsumme. Ursache war ein einzelner, immobilienbesicherter Kredit, der auf Non-Accrual gestellt wurde. Die Allowance for Credit Losses stieg auf 1,08 % der Bruttokredite. Managementseitig wird die Kreditqualität trotz der erhöhten Vorsorge weiterhin als stabil eingeschätzt. Kritisch bleibt jedoch die Abhängigkeit von der Entwicklung des Commercial-Real-Estate-Segments.

6. Dividende

Der Vorstand beschloss eine Bardividende von 0,375 US-Dollar je Aktie, zahlbar am 13. Februar 2026. Die Ausschüttungssumme beträgt rund 3,15 Mio. US-Dollar. Für Dividendeninvestoren signalisiert dies Kontinuität und Vertrauen in die Ertragskraft, auch wenn die Ausschüttungsquote moderat bleibt.

7. Gesamtwürdigung

Oak Valley Bancorp zeigt solides operatives Wachstum, stabile Margen und eine verlässliche Dividendenpolitik. Der Gewinnrückgang ist vor allem auf eine vorsichtige Risikovorsorge zurückzuführen und weniger auf strukturelle Schwächen. Gleichwohl sollten Investoren die Entwicklung der Kreditqualität aufmerksam beobachten, da bereits einzelne Problemkredite spürbare Ergebniseffekte haben. Insgesamt bleibt das Institut für einkommensorientierte Anleger mit regionalem Fokus attraktiv.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?