Kompaktversion

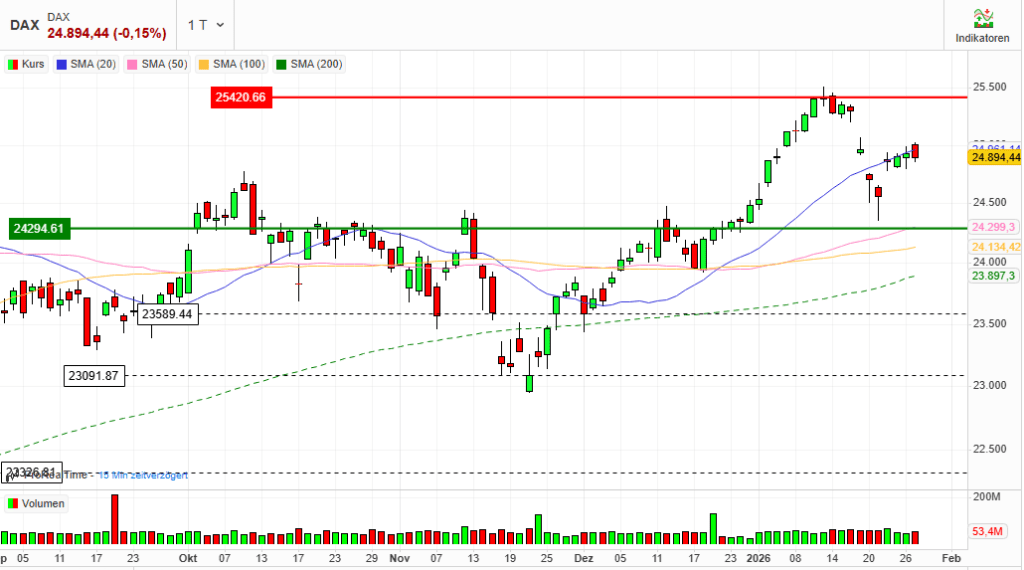

Index: DAX

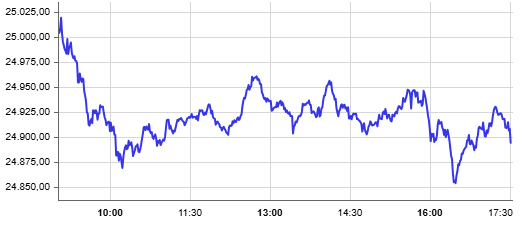

27.01.26 17:50:00

Vortag: 24933.08

Erster: 25008.03

Höchst: 25020.22 (09:06:03)

Tiefst: 24848.53 (16:28:18)

Letzter: 24894.44 (17:45:59)

Veränderung: ‑38.64, ‑015%

1. Starker Euro, geopolitische Unsicherheit und Zinssorgen lähmen den DAX – US-Rekorde bleiben ohne Wirkung.

Puma explodiert nach Anta-Einstieg, während SAP, Gea und Exportwerte unter Druck geraten.

Stimmung:

Abwartend bis latent defensiv. Der Markt zeigt Ermüdungserscheinungen nach starken Wochen, ohne in eine echte Korrektur überzugehen.

Trotz neuer Höchststände an den US-Börsen kommt der deutsche Aktienmarkt nicht vom Fleck. Der DAX pendelt richtungslos um die Marke von 24.900 Punkten und schließt leicht im Minus. Hauptbelastungsfaktor bleibt der stark aufwertende Euro, der exportlastige Titel strukturell unter Druck setzt. Gleichzeitig hemmen geopolitische Risiken, die anstehende Fed-Entscheidung sowie eine zunehmend selektive Berichtssaison die Risikobereitschaft.

2. Marktbericht: Indizes & Konjunktur

Indizes (Xetra-Schluss):

- DAX: −0,15 % auf 24.894 Punkte

- MDAX: −0,31 % auf 31.728 Punkte

- TecDAX: −0,5 %

- Euro Stoxx 50: +0,62 %

Auffällig ist die zunehmende Divergenz zwischen Europa und den USA. Während S&P 500 und Nasdaq neue Rekorde markieren, bleibt der DAX deutlich zurück. Das unterstreicht, dass globale Risikobereitschaft derzeit nicht automatisch auf den deutschen Markt überträgt. Die hohe Exportabhängigkeit wirkt in einem Umfeld aus starkem Euro, geopolitischer Unsicherheit und Zollrisiken zunehmend als struktureller Nachteil.

Konjunkturdaten & Geldpolitik:

- Erwartung: Fed belässt Leitzins bei 3,50–3,75 %

- Nächste Zinssenkung frühestens im Juni eingepreist

- US-Verbrauchervertrauen fällt auf 84,5 Punkte (niedrigster Stand seit 2014)

Kritische Einordnung:

Der starke Einbruch beim US-Verbrauchervertrauen steht im klaren Widerspruch zur Euphorie an der Wall Street. Die Börsen preisen ein „Soft Landing“, während die Makrodaten zunehmend ein fragileres Wachstumsumfeld signalisieren. Für den DAX bedeutet das: externe Impulse bleiben unzuverlässig, während eigene Belastungsfaktoren überwiegen.

3. Einzelwerte & Unternehmensnachrichten (Tops & Flops)

Verlierer (Fokus):

SAP (−2,7 %)

Vor den anstehenden Quartalszahlen wächst die Nervosität. Analysten verweisen auf schwache Vergleichswerte aus der Branche (u. a. Sage Group) und darauf, dass die Monetarisierung von KI-Anwendungen langsamer vorankommt als vom Markt erhofft. Der Kursrückgang wirkt weniger wie Panik, eher wie ein vorsorglicher Risikoabbau.

Gea (−3,1 % bis −3,4 %)

Nach starken Zahlen am Vortag folgt die Ernüchterung. JPMorgan spricht von „durchwachsenen“ Ergebnissen. Das zeigt exemplarisch, wie wenig Fehlertoleranz der Markt aktuell besitzt: Good News werden sofort wieder hinterfragt, wenn Bewertung und Ausblick nicht perfekt zusammenpassen.

BASF (−0,5 %)

JP Morgan stuft den Chemiekonzern weiterhin als „Underweight“ ein und senkt das Kursziel. Die Argumentation – BASF sei einer der teuersten Zykliker – trifft einen wunden Punkt: In einem Umfeld steigender Unsicherheit verlieren klassische Zykliker klar an Attraktivität.

Gewinner (Fokus):

Puma (+9 % bis zeitweise +21 %)

Der Einstieg des chinesischen Konzerns Anta (rund 29–30 % Beteiligung für ca. 1,5 Mrd. €) katapultiert die Aktie an die Spitze des MDAX. Allerdings bröckelten die Gewinne deutlich, nachdem Anta eine vollständige Übernahme ausdrücklich ausschloss.

Kritisch betrachtet handelt es sich weniger um eine Neubewertung des Geschäftsmodells als um eine strategische Fantasieprämie. Langfristig bleibt entscheidend, ob Anta tatsächlich operativen Mehrwert liefern kann.

Fielmann (+2 % bis +5 %)

Mehrere positive Analystenstimmen (Berenberg) treiben die Aktie. Argumentiert wird mit günstiger Bewertung, hoher Dividendenrendite und soliden Margen. Fielmann profitiert derzeit klar von der Rotation in defensive Qualitätswerte.

Friedrich Vorwerk (SDAX, stark schwankend)

Nach einer Rally von rund 30 % binnen einer Woche mehren sich warnende Stimmen zur Bewertung. Der Fall zeigt exemplarisch, wie schnell Euphorie in Skepsis umschlagen kann, wenn Kurse den Fundamentaldaten davonlaufen.

4. Rohstoffe & Devisen (Das „Rekord-Thema“)

Edelmetalle:

- Gold: ~5.094 USD je Feinunze (nahe Rekordhoch)

- Silber: +2,2 % auf 109 USD

Beide Metalle profitieren von geopolitischer Unsicherheit und einer spürbaren Kapitalrotation weg vom Dollar. Die Dynamik wirkt zunehmend spekulativ, bleibt aber durch makroökonomische Risiken fundamental unterfüttert.

Währungen:

- Euro: bis zu 1,197–1,199 USD (höchster Stand seit Juni 2021)

- Dollar: breit unter Druck

Kritische Einordnung:

Der starke Euro ist aktuell kein Zeichen europäischer Stärke, sondern Ausdruck eines Vertrauensverlusts in die US-Politik (Zölle, Notenbank-Unabhängigkeit, geopolitische Eskalationen). Für den DAX ist das problematisch: Ein weiter aufwertender Euro wirkt wie eine schleichende Gewinnwarnung für Exporteure.

5. Geopolitischer & Makroökonomischer Hintergrund

- Eskalationsrhetorik rund um Grönland und neue Zolldrohungen durch US-Präsident Trump belasten das Vertrauen in den Dollar.

- Gleichzeitig zeigen sich Märkte gegenüber neuen Zollankündigungen zunehmend abgestumpft – ein potenziell gefährliches Zeichen.

- Das EU-Indien-Handelsabkommen wirkt langfristig positiv, ist kurzfristig jedoch weitgehend eingepreist.

Zusammenfassende Bewertung:

Der Markt befindet sich in einer Phase gespannter Ruhe. Die Volatilität ist niedrig, die Risiken jedoch hoch. Der DAX leidet strukturell unter Währungseffekten und Exportabhängigkeit, während sichere Häfen (Gold, defensive Aktien) bevorzugt werden. Ohne klare Signale der Fed oder eine nachhaltige Entspannung geopolitischer Risiken bleibt das Aufwärtspotenzial begrenzt – die Gefahr einer abrupten Richtungsentscheidung nimmt jedoch zu.

Order Book Statistics – Xetra® Close

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 148,25 | 149,05 | 145 | 147,05 |

| AIRBUS SE | 203,05 | 203,65 | 199,28 | 199,36 |

| ALLIANZ SE NA O.N. | 366,6 | 369,4 | 365,1 | 365,3 |

| BASF SE NA O.N. | 46,09 | 46,26 | 45,17 | 46,1 |

| BAY.MOTOREN WERKE AG ST | 87,76 | 87,76 | 86,26 | 86,8 |

| BAYER AG NA O.N. | 46,5 | 46,85 | 45,7 | 46,74 |

| BEIERSDORF AG O.N. | 97,14 | 97,42 | 95,54 | 96,74 |

| BRENNTAG SE NA O.N. | 50,32 | 50,52 | 49,42 | 49,65 |

| COMMERZBANK AG | 34,88 | 35,64 | 34,84 | 35,64 |

| CONTINENTAL AG O.N. | 66,86 | 67,26 | 66,4 | 67,2 |

| DAIMLER TRUCK HLDG NA ON | 40,67 | 40,98 | 40,45 | 40,51 |

| DEUTSCHE BANK AG NA O.N. | 33,24 | 33,56 | 33,12 | 33,53 |

| DEUTSCHE BOERSE NA O.N. | 213,6 | 214,8 | 207 | 207,1 |

| DEUTSCHE POST AG NA O.N. | 46,5 | 47,03 | 46,06 | 47,03 |

| DT.TELEKOM AG NA | 26,97 | 27,35 | 26,87 | 26,99 |

| E.ON SE NA O.N. | 17,29 | 17,63 | 17,29 | 17,63 |

| FRESEN.MED.CARE AG INH ON | 37,47 | 37,47 | 36,94 | 37,13 |

| FRESENIUS SE+CO.KGAA O.N. | 48,15 | 49,53 | 47,82 | 49,53 |

| GEA GROUP AG | 62,8 | 62,8 | 60,45 | 60,45 |

| HANNOVER RUECK SE NA O.N. | 238,4 | 239 | 235,8 | 236,8 |

| HEIDELBERG MATERIALS O.N. | 238,6 | 241 | 236,6 | 239 |

| HENKEL AG+CO.KGAA VZO | 72,02 | 72,04 | 71,24 | 71,72 |

| INFINEON TECH.AG NA O.N. | 41,99 | 42,77 | 41,75 | 42,32 |

| MERCEDES-BENZ GRP NA O.N. | 58,03 | 58,09 | 56,76 | 56,93 |

| MERCK KGAA O.N. | 129,2 | 129,25 | 127,45 | 128,45 |

| MTU AERO ENGINES NA O.N. | 374,3 | 380,6 | 368,4 | 379,4 |

| MUENCH.RUECKVERS. NA O.N. | 508,4 | 514,8 | 506,4 | 511 |

| PORSCHE AUTOM.HLDG VZO | 37,09 | 37,1 | 36,21 | 36,27 |

| QIAGEN NV EO -,01 | 45,87 | 46,22 | 45,3 | 45,49 |

| RHEINMETALL AG | 1797,5 | 1850 | 1789 | 1850 |

| RWE AG INH O.N. | 52,22 | 52,92 | 51,94 | 52,82 |

| SAP SE O.N. | 201,9 | 203 | 194,26 | 195,54 |

| SCOUT24 SE NA O.N. | 85,65 | 86,33 | 85 | 85,55 |

| SIEMENS AG NA O.N. | 252,45 | 255,65 | 251,9 | 253,4 |

| SIEMENS ENERGY AG NA O.N. | 142,15 | 143,45 | 140,5 | 142,2 |

| SIEMENS HEALTH.AG NA O.N. | 43,46 | 43,63 | 42,91 | 43,2 |

| SYMRISE AG INH. O.N. | 73,46 | 74,02 | 72,68 | 72,68 |

| VOLKSWAGEN AG VZO O.N. | 104,25 | 104,35 | 102,3 | 102,3 |

| VONOVIA SE NA O.N. | 24,37 | 24,37 | 24,02 | 24,02 |

| ZALANDO SE | 23,76 | 24,06 | 23,54 | 24,06 |

Top/Flop

| Perf. absolut | Perf. relativ | |

| BAYER AG NA O.N. | 2,18 | 4,89 % |

| E.ON SE NA O.N. | 0,68 | 4,01 % |

| COMMERZBANK AG | 1,25 | 3,63 % |

| RWE AG INH O.N. | 1,26 | 2,44 % |

| FRESENIUS SE+CO.KGAA O.N. | 1,16 | 2,40 % |

| ADIDAS AG NA O.N. | 3,30 | 2,30 % |

| DEUTSCHE POST AG NA O.N. | 1,03 | 2,24 % |

| DEUTSCHE BANK AG NA O.N. | 0,64 | 1,95 % |

| RHEINMETALL AG | 20,00 | 1,09 % |

| HANNOVER RUECK SE NA O.N. | 2,40 | 1,02 % |

| HEIDELBERG MATERIALS O.N. | 1,80 | 0,76 % |

| MUENCH.RUECKVERS. NA O.N. | 3,40 | 0,67 % |

| MERCK KGAA O.N. | 0,75 | 0,59 % |

| ZALANDO SE | 0,10 | 0,42 % |

| ALLIANZ SE NA O.N. | 1,40 | 0,38 % |

| MTU AERO ENGINES NA O.N. | 1,40 | 0,37 % |

| SIEMENS ENERGY AG NA O.N. | 0,45 | 0,32 % |

| CONTINENTAL AG O.N. | 0,20 | 0,30 % |

| HENKEL AG+CO.KGAA VZO | 0,18 | 0,25 % |

| SYMRISE AG INH. O.N. | 0,10 | 0,14 % |

| SCOUT24 SE NA O.N. | 0,10 | 0,12 % |

| INFINEON TECH.AG NA O.N. | 0,02 | 0,05 % |

| BASF SE NA O.N. | 0,00 | 0,00 % |

| GEA GROUP AG | -0,10 | -0,17 % |

| SIEMENS HEALTH.AG NA O.N. | -0,10 | -0,23 % |

| FRESEN.MED.CARE AG INH ON | -0,09 | -0,24 % |

| DT.TELEKOM AG NA | -0,07 | -0,26 % |

| SIEMENS AG NA O.N. | -1,00 | -0,39 % |

| BEIERSDORF AG O.N. | -0,44 | -0,45 % |

| VONOVIA SE NA O.N. | -0,19 | -0,78 % |

| BAY.MOTOREN WERKE AG ST | -0,82 | -0,94 % |

| SAP SE O.N. | -2,38 | -1,20 % |

| QIAGEN NV EO -,01 | -0,64 | -1,39 % |

| BRENNTAG SE NA O.N. | -0,85 | -1,68 % |

| DAIMLER TRUCK HLDG NA ON | -0,83 | -2,01 % |

| PORSCHE AUTOM.HLDG VZO | -0,85 | -2,29 % |

| MERCEDES-BENZ GRP NA O.N. | -1,37 | -2,35 % |

| DEUTSCHE BOERSE NA O.N. | -6,30 | -2,95 % |

| VOLKSWAGEN AG VZO O.N. | -3,20 | -3,03 % |

| AIRBUS SE | -7,34 | -3,55 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.114,90 | 2.116,58 | -0,08% |

| CLASSIC ALL SH. TR | 12.333,55 | 12.303,74 | 0,24% |

| DAX PERFORMANCE-INDEX | 24.908,23 | 24.950,30 | -0,17% |

| HDAX PERFORMANCE-INDEX | 13.171,36 | 13.187,46 | -0,12% |

| MDAX PERFORMANCE-INDEX | 31.727,39 | 31.825,24 | -0,31% |

| PRIME ALL SH. TR | 9.636,93 | 9.652,77 | -0,16% |

| SDAX PERFORMANCEINDEX | 18.309,99 | 18.355,79 | -0,25% |

| TECDAX TR | 3.717,35 | 3.733,11 | -0,42% |

| TECHN. ALL SHARE TR | 3.617,26 | 3.655,15 | -1,04% |