US-Märkte unter Realitätsdruck

Geldpolitik, KI-Zweifel und politische Unsicherheit prägen die letzte Januarwoche 2026

Zeitraum: 26.–30. Januar 2026

Die letzte Handelswoche des Januars 2026 markierte einen spürbaren Wendepunkt an den US-Finanzmärkten. Nach Wochen nahezu ungebremster Kursgewinne trafen mehrere Belastungsfaktoren zeitgleich aufeinander: ein geldpolitischer Richtungsstreit in der Federal Reserve, eine politisch brisante Personalentscheidung des Weißen Hauses, erste Ermüdungserscheinungen im KI-Boom sowie neue Inflationssignale. Das Ergebnis war eine ausgeprägte Volatilität, begleitet von einer deutlichen Rotation innerhalb der Aktienmärkte.

Marktgeschehen: Rekordniveau – aber ohne Stabilität

Zu Wochenbeginn erreichte der S&P 500 erstmals kurzzeitig die Marke von 7.000 Punkten. Der symbolträchtige Meilenstein konnte jedoch nicht verteidigt werden. Bis zum Wochenschluss gaben die großen Indizes nach:

- S&P 500: Januar dennoch mit rund +1 % beendet

- Dow Jones: belastet durch Einzelwerte

- Nasdaq: hohe Schwankungen durch Tech-Earnings

- Russell 2000: Ende einer 15-tägigen Outperformance gegenüber dem S&P

Am Freitag:

- Der S&P 500 fiel um 29,98 Punkte bzw. 0,4 % auf 6.939,03.

- Der Dow Jones Industrial Average fiel um 179,09 Punkte bzw. 0,4 % auf 48.892,47.

- Der Nasdaq Composite fiel um 223,30 Punkte bzw. 0,9 % auf 23.461,82

- Der Russell-2000-Index kleinerer Unternehmen fiel um 41,03 Punkte bzw. 1,5 % auf 2.613,74.

Für die Woche:

- Der S&P 500 ist um 23,42 Punkte bzw. 0,3 % gestiegen.

- Der Dow ist um 206,24 Punkte oder 0,4 % gefallen.

- Der Nasdaq ist um 39,43 Punkte oder 0,2 % gefallen.

- Der Russell 2000 ist um 55,42 Punkte oder 2,1 % gefallen.

Für das Jahr:

- Der S&P 500 ist um 93,53 Punkte bzw. 1,4 % gestiegen.

- Der Dow liegt um 829,18 Punkte oder 1,7 % im Plus.

- Der Nasdaq ist um 219,83 Punkte bzw. 0,9 % gestiegen.

- Der Russell 2000 ist um 131,84 Punkte oder 5,3 % gestiegen.

Auffällig war weniger das absolute Kursniveau als vielmehr der Wechsel der Marktführerschaft. Während Mega-Cap-Technologieaktien unter Druck gerieten, flossen Mittel verstärkt in:

- Industrie

- Energie

- Materialien

- Substanz- und Small-Cap-Werte

Diese Entwicklung deutet auf eine zunehmende Skepsis gegenüber hoch bewerteten Wachstumswerten hin – ein klassisches Spätzyklus-Signal.

Geldpolitik im Fokus: Die Fed zwischen Stabilität und Richtungsstreit

Zinsentscheid ohne Entspannung

Die US-Notenbank beließ den Leitzins erwartungsgemäß in der Spanne von 3,50 – 3,75 %. Nach drei Zinssenkungen im Vorjahr hofften Teile des Marktes auf eine klarere Lockerungsperspektive – vergeblich.

Fed-Chef Jerome Powell betonte:

- robuste Konjunktur

- anhaltend starken Arbeitsmarkt

- Inflationsrisiken „in beide Richtungen“

Zwei stimmberechtigte Mitglieder plädierten bereits für eine Zinssenkung, konnten sich jedoch nicht durchsetzen. Der Tonfall der Pressekonferenz wurde von Marktteilnehmern insgesamt als eher falkenhaft interpretiert.

Politischer Einschnitt: Kevin Warsh als designierter Fed-Chef

Deutlich stärkere Marktreaktionen folgten am Freitag:

Präsident Donald Trump nominierte Kevin Warsh als künftigen Vorsitzenden der Federal Reserve.

Warsh gilt als:

- strikter Inflationsbekämpfer

- Kritiker expansiver Bilanzpolitik (QE)

- Befürworter eines geldpolitischen „Regimewechsels“

Obwohl er sich zuletzt auch offen für Zinssenkungen gezeigt hatte, sorgte seine Nominierung für Verunsicherung. Die Rendite zehnjähriger US-Staatsanleihen stieg über 4,25 %, was unmittelbar Druck auf zinssensitive Aktien ausübte.

Einordnung:

Die Personalie unterstreicht die wachsende politische Einflussnahme auf die Geldpolitik – ein Faktor, der das Vertrauen in die langfristige Berechenbarkeit der Fed belastet.

Makrodaten: Inflation meldet sich zurück

Mehrere Konjunkturdaten verstärkten die Nervosität:

- Produzentenpreise (PPI):

+0,5 % m/m (Erwartung: +0,2 %)

Kernrate: +0,7 %

Preistreiber waren unter anderem:

- Flugpreise

- Finanz- und Portfoliomanagementgebühren

Weitere Daten zeichneten hingegen ein robustes Bild:

- Erstanträge Arbeitslosenhilfe: 209.000

- Produktivität Q3: +4,9 %

- Auftragseingänge langlebiger Güter: +5,3 %

Der Immobilienmarkt zeigte weiterhin Schwäche:

Die Hauspreise stiegen lediglich um 1,4 % zum Vorjahr – real ein Rückgang.

Kritische Bewertung:

Die Kombination aus starkem Wachstum und erneutem Inflationsdruck erschwert der Fed den nächsten Zinsschritt erheblich. Das Narrativ schneller, aggressiver Zinssenkungen verliert an Glaubwürdigkeit.

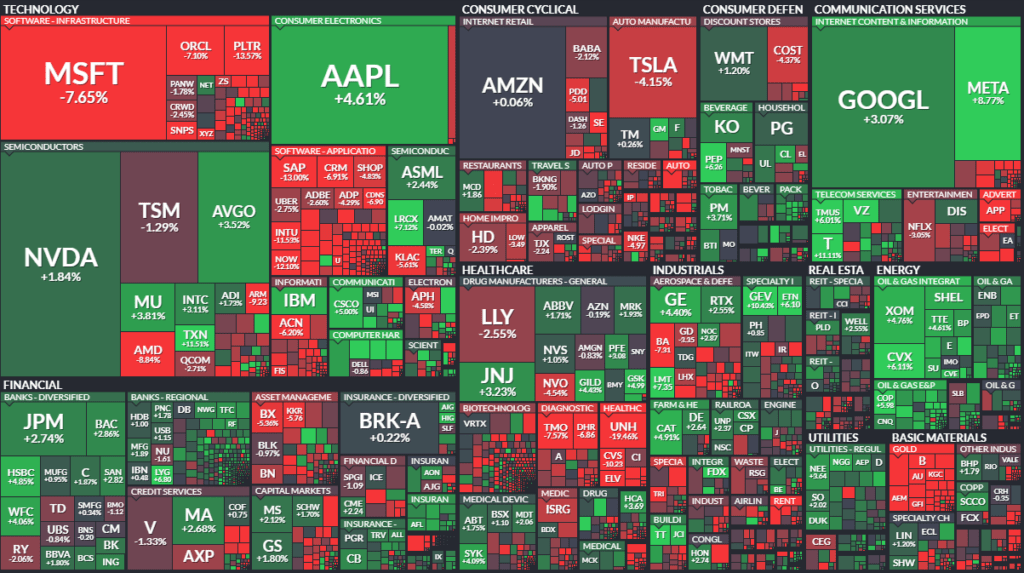

Berichtssaison: Der KI-Graben vertieft sich

Fundamental solide Unternehmenszahlen trafen auf eine zunehmend anspruchsvolle Bewertungslage. Zwar übertrafen rund 75 % der Unternehmen die Gewinnerwartungen – doch positive Überraschungen wurden kaum belohnt.

Gewinner

- Meta:

+10 % nach starkem Umsatzausblick

KI-Investitionen zeigen messbare Ertragswirkung - IBM:

+5 % dank KI-Software und Unternehmenskunden - Industrie & Energie:

GM (Prognoseanhebung), Caterpillar, Chevron mit soliden Zahlen

Verlierer

- Microsoft:

−10 % trotz Gewinnanstieg

Sorgen über:- verlangsamtes Azure-Wachstum

- explodierende KI-Capex

- Abhängigkeit von OpenAI

- UnitedHealth:

−20 % nach Gewinnwarnung und Kürzungen bei Medicare-Advantage

Größter Belastungsfaktor für den Dow Jones - Halbleitersektor:

Wochenverlust rund −4 %

Zentrale Erkenntnis:

Der Markt differenziert erstmals scharf innerhalb des KI-Sektors. Nicht mehr Visionen, sondern Rentabilität, Skalierung und Cashflow entscheiden über Kursreaktionen.

Der bisherige Automatismus „KI gleich Kursgewinn“ ist gebrochen.

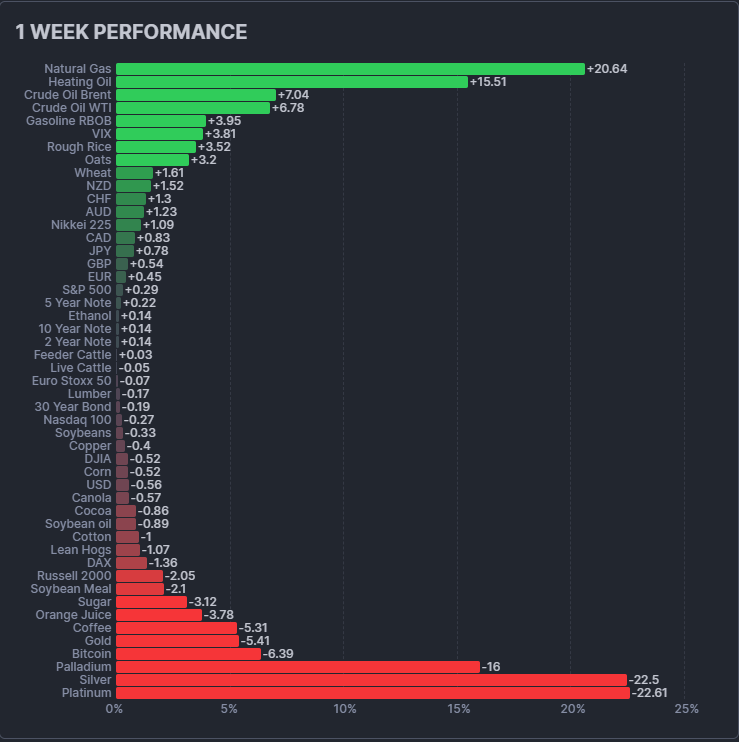

Rohstoffe, Währungen und Krypto: Hohe politische Sensitivität

Rohstoffe

- Öl:

Brent über 70 US-Dollar

Unterstützung durch Spannungen mit dem Iran - Metalle:

Massiver Ausverkauf- Gold −8 %

- Silber, Platin, Palladium −15 – 25 %

US-Dollar

Der Dollar-Index fiel zeitweise auf ein Vierjahrestief um 96 Punkte, nachdem Präsident Trump erklärte, ein schwacher Dollar bereite ihm keine Sorgen. Erst die Gegenrede von Finanzminister Bessent, der am Prinzip des „starken Dollars“ festhielt, stabilisierte die Währung.

Kryptowährungen

Bitcoin rutschte zurück bis nahe 80.000 US-Dollar. Belastend wirkten:

- Scheitern des „Clarity Act“

- regulatorische Unsicherheit

- angekündigtes Krisentreffen mit dem Weißen Haus

Politische Einflussfaktoren: Unruhe als Dauerzustand

Neben der Fed-Personalie sorgten weitere Faktoren für Unsicherheit:

- Zollandrohungen gegen:

- Kanada (100 %)

- Südkorea (25 %)

- erneute Shutdown-Drohungen im Kongress

- widersprüchliche Kommunikation innerhalb der Regierung

Zwar konnte am Freitag eine Übergangseinigung erzielt werden, doch die strukturelle politische Instabilität bleibt ein latenter Risikofaktor.

Ausblick: Mehr Disziplin, weniger Euphorie

In der kommenden Woche richten sich die Blicke auf:

- US-Arbeitsmarktbericht (BLS)

- Zinsentscheide von EZB und Bank of England

- weitere Unternehmenszahlen (u. a. Disney, Eli Lilly)

Gesamtbewertung

Die letzte Januarwoche 2026 stellt einen Realitätscheck für die Finanzmärkte dar.

Positiv:

- robuste US-Konjunktur

- stabile Beschäftigung

- weiterhin hohe Unternehmensgewinne

Negativ:

- erneuter Inflationsdruck

- steigende Anleiherenditen

- politische Eingriffe in die Geldpolitik

- zunehmende Bewertungsrisiken im Technologiesektor

Das bisherige Goldlöckchen-Szenario – fallende Zinsen bei starkem Wachstum – beginnt zu bröckeln. Der Markt reagiert darauf mit höherer Selektivität und einer Rückbesinnung auf Bewertung, Cashflow und reale Ertragskraft.

Fazit:

Der langfristige Aufwärtstrend bleibt intakt, doch die Phase müheloser Kursgewinne ist vorerst vorbei. Anleger bewegen sich zunehmend in einem Umfeld, in dem nicht Hoffnung, sondern Fundamentaldaten den Ausschlag geben.

Marktbreite Übersicht (Weekly)

| Kennzahl | NYSE (New York Stock Exchange) | NASDAQ | Interpretation |

| Gewinner : Verlierer (A/D) | 1.311 : 1.502 | 1.777 : 3.242 | Negativ. Mehr Aktien fielen als stiegen. An der NASDAQ war das Verhältnis fast 1:2 (sehr schwach). |

| Verhältnis (A/D Ratio) | 0,87 | 0,55 | Ein Wert unter 1,0 zeigt Verkaufsdruck an. Die NASDAQ zeigte deutliche Schwäche in der Breite. |

| Neue Hochs : Neue Tiefs | 452 : 119 | 667 : 458 | Positiv. Trotz der vielen Verlierer gab es deutlich mehr neue Jahreshochs als neue Tiefs. |

| Volumen (Up : Down) | 13,5 Mrd. : 15,4 Mrd. | 19,1 Mrd. : 22,3 Mrd. | Negativ. Das Volumen bei fallenden Aktien überwog an beiden Börsen. |

| TRIN (Arms Index) | 0,99 (Neutral) | 0,64 (Überverkauft/Bullisch*) | *Siehe Detailanalyse unten. |

Detaillierte Analyse & Interpretation

Die Daten zeichnen das Bild einer Marktkonsolidierung mit interessanten Divergenzen. Hier ist die Aufschlüsselung:

1. Marktbreite (Breadth) – Schwach

Sowohl an der NYSE als auch an der NASDAQ gab es in dieser Woche mehr fallende als steigende Aktien.

- NYSE: Das Verhältnis ist relativ ausgeglichen, aber leicht negativ. Die Verlierer überwiegen die Gewinner um ca. 14 %.

- NASDAQ: Hier ist die Schwäche deutlich ausgeprägter. Auf jeden Gewinner kamen fast zwei Verlierer. Das deutet darauf hin, dass viele Tech-Werte oder Small-Caps in dieser Woche unter Druck standen.

2. Qualität der Bewegung (New Highs vs. Lows) – Stark (Bullische Divergenz)

Dies ist der wichtigste positive Aspekt in den Daten: Trotz der negativen Marktbreite (mehr Verlierer) dominierten die Neuen Hochs.

- An der NYSE gab es fast 4x so viele neue Hochs wie neue Tiefs.

- Auch an der NASDAQ gab es mehr neue Hochs (667) als Tiefs (458), obwohl die Marktbreite insgesamt sehr schlecht war.

- Interpretation: Dies ist klassisches Verhalten in einem Bullenmarkt, der eine Atempause einlegt. Die breite Masse korrigiert leicht, aber die führenden Aktien brechen weiter nach oben aus. Der langfristige Trend ist intakt.

3. Volumen & TRIN (Arms Index)

Der TRIN-Indikator (Short-Term Trading Index) setzt das Verhältnis von Gewinnern/Verlierern ins Verhältnis zum Volumen.

- NYSE TRIN (0,99): Ein Wert von fast exakt 1,0 signalisiert ein Gleichgewicht. Der Verkaufsdruck (Anzahl der Aktien) entsprach genau dem Verkaufsvolumen. Der Markt ist hier neutral.

- NASDAQ TRIN (0,64): Ein Wert deutlich unter 1,0 ist bei einem Markt mit negativer Breite (mehr Verlierer) oft ein bullisches Signal (“Washout”).

- Warum? Der Zähler (Advance/Decline Issues) war sehr schwach (0,55). Der Nenner (Up/Down Volume) war zwar auch negativ, aber “besser” (0,86).

- Bedeutung: Obwohl sehr viele Aktien an der NASDAQ fielen, floss verhältnismäßig viel Volumen in die wenigen Gewinner (oder das Volumen bei den Verlierern war dünn). Das deutet auf institutionelles Kaufinteresse an den starken Titeln hin (“Buying the Dip” bei Qualitätsaktien), während der “Schrott” aussortiert wurde.

4. NYSE Arca & American (Nebenwerte/ETFs)

- NYSE Arca: Hier sehen wir ein ähnliches Bild wie an der NYSE. Mehr Verlierer als Gewinner, aber eine massive Anzahl an New Highs (877) im Vergleich zu Lows (115). Da an der Arca viele ETFs gehandelt werden, bestätigt dies, dass die Indizes (getrieben durch Schwergewichte) stabil sind, auch wenn Einzelwerte rotieren.

Fazit

Die Woche bis zum 30.01.2026 zeigt eine gesunde Korrektur bzw. Rotation.

Die Oberfläche sieht rot aus (mehr Verlierer, negatives Volumen), aber die Struktur darunter ist stark (viele neue Hochs). Der niedrige TRIN an der NASDAQ deutet darauf hin, dass der Verkaufsdruck nicht panikartig war, sondern eher selektiv, während Kapital weiterhin aggressiv in die Gewinneraktien floss.

Die weltweit wichtigsten Aktienindizes

| Name | Woche |

| USA S&P 500 VIX | 8,39 % |

| Türkei BIST 100 | 6,51 % |

| Südkorea KOSPI | 4,70 % |

| Ungarn Budapest SE | 3,01 % |

| Hongkong Hang Seng | 2,38 % |

| Saudi Arabien Tadawul Aktien | 2,23 % |

| Spanien IBEX 35 | 1,92 % |

| Polen WIG20 | 1,83 % |

| Taiwan Taiwan Weighted | 1,80 % |

| Österreich ATX | 1,55 % |

| Italien FTSE MIB | 1,55 % |

| Brasilien Bovespa | 1,40 % |

| Belgien BEL 20 | 1,30 % |

| Portugal PSI | 1,22 % |

| Indien Nifty 50 | 1,09 % |

| China China A50 | 1,03 % |

| Indien BSE Sensex | 0,90 % |

| Vereinigtes Königreich FTSE 100 | 0,79 % |

| Russland RTSI | 0,45 % |

| Israel TA 35 | 0,43 % |

| Schweden OMXS30 | 0,43 % |

| USA S&P 500 | 0,34 % |

| Schweiz SMI | 0,24 % |

| Russland MOEX Russia Index | 0,20 % |

| Niederlande AEX | 0,15 % |

| Australien S&P/ASX 200 | 0,10 % |

| Euro-Zone Euro Stoxx 50 | 0,02 % |

| USA Nasdaq | -0,17 % |

| Frankreich CAC 40 | -0,20 % |

| USA Dow Jones | -0,42 % |

| China Shanghai | -0,44 % |

| China DJ Shanghai | -0,79 % |

| Mexiko S&P/BMV IPC | -0,87 % |

| Japan Nikkei 225 | -0,97 % |

| Deutschland SDAX | -1,43 % |

| Deutschland DAX | -1,45 % |

| China SZSE Component | -1,62 % |

| Deutschland MDAX | -1,83 % |

| USA Russell 2000 | -2,08 % |

| Vietnam VN 30 | -2,31 % |

| Deutschland TecDAX | -2,96 % |

| Kanada S&P/TSX | -3,69 % |

| Indonesien IDX Composite | -6,94 % |

U.S. Stock Indexes

| 5 DAY | ||

| Chg | % Chg | |

| Dow Jones | ||

| Industrial Average | -206,24 | -0,42 |

| Transportation Average | 100,68 | 0,55 |

| Utility Average | 17,53 | 1,63 |

| 65 Composite | 6,43 | 0,04 |

| Total Stock Market | -0,72 | 0 |

| Barron’s 400 | -17,32 | -1,17 |

| S&P | ||

| 500 Index | 23,42 | 0,34 |

| 100 Index | 17,54 | 0,51 |

| MidCap 400 | -49,62 | -1,42 |

| SmallCap 600 | -14,15 | -0,91 |

| SuperComp 1500 | 3,34 | 0,22 |

| Nasdaq Stock Market | ||

| Composite | -39,43 | -0,17 |

| Nasdaq 100 | -53,08 | -0,21 |

| Biotech | -84,07 | -1,42 |

| Other U.S. Indexes | ||

| NYSE Composite | -37,84 | -0,17 |

| Russell 1000 | 3,5 | 0,09 |

| Russell 2000 | -55,42 | -2,08 |

| Russell 3000 | -0,31 | -0,01 |

| PHLX Gold/Silver | -52,13 | -12 |

| PHLX Oil Service | 1,11 | 1,29 |

| PHLX Semiconductor | 40,54 | 0,51 |

| CBOE Volatility | 1,35 | 8,39 |

| KBW Bank | 3,34 | 2,03 |

| Value Line (Geometric) | -10,08 | -1,53 |

| Alerian MLP | 144,18 | 80,73 |

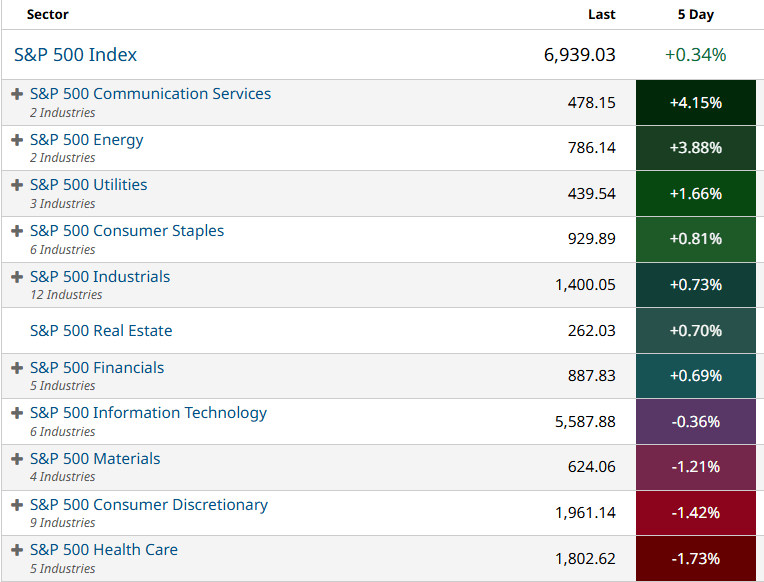

Sektoren

All Stocks — 1 Week-Performance

Futures performance