Neueste Dividendenbekanntmachung

Emerson Electric Co. hat am 3. Februar 2026 eine vierteljährliche Dividende von 0,555 $ je Aktie bekannt gegeben. Die Dividende entspricht exakt der Ausschüttung der Vorperiode. Eine Erhöhung liegt damit nicht vor. Die Auszahlung erfolgt am 10. März 2026 an Aktionäre mit Eintrag im Aktienregister zum 13. Februar 2026. Der Ex-Dividenden-Tag fällt ebenfalls auf den 13. Februar. Die bestätigte Dividende unterstreicht den Fokus des Unternehmens auf Kontinuität und Verlässlichkeit in der Ausschüttungspolitik.

Details zur Dividendenausschüttung

Auf Jahressicht ergibt sich aus der Quartalsdividende eine Annual Dividend Rate von 2,22 $ je Aktie. Auf Basis des aktuellen Aktienkurses von 156,73 $ resultiert daraus eine Dividendenrendite von 1,46 %. Emerson positioniert sich damit klar nicht als Hochdividendenwert, sondern als Dividendenwachstumsunternehmen mit defensivem Charakter. Die Ausschüttung liegt im Einklang mit der operativen Ertragskraft und bleibt klar durch Cashflows gedeckt.

Relevante Bewertungskennzahlen

Die Marktkapitalisierung von Emerson Electric beläuft sich aktuell auf 88,13 Mrd. $. Das Unternehmen wird mit einem Forward-KGV von rund 22,0 bewertet, basierend auf einem erwarteten Forward EPS von 7,13 $. Das Enterprise Value liegt bei 97,68 Mrd. $, was einem EV/EBITDA von etwa 19,4 entspricht. Diese Bewertung reflektiert die hohe Qualität des Geschäftsmodells, insbesondere den wachsenden Software- und Automatisierungsanteil.

Der Free Cashflow beträgt rund 2,74 Mrd. $, während das EBITDA bei etwa 5,04 Mrd. $ liegt. Die Payout Ratio von rund 52 % zeigt eine ausgewogene Kapitalallokation zwischen Dividende, Investitionen und Aktienrückkäufen. Die Bilanz weist Gesamtschulden von rund 13,76 Mrd. $ und liquide Mittel von 1,54 Mrd. $ aus, was eine solide, wenn auch nicht konservative Verschuldungsstruktur signalisiert.

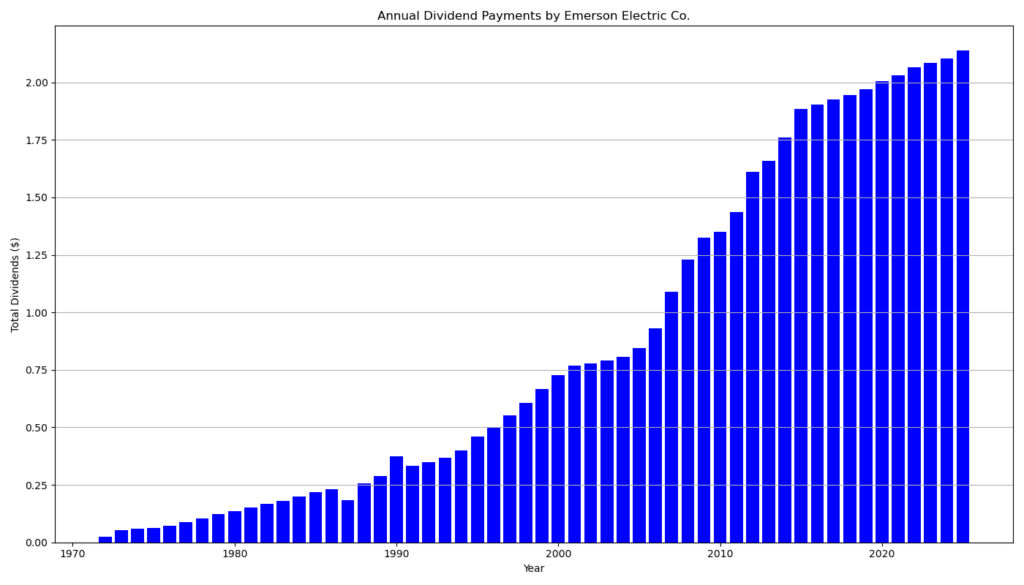

Dividendenhistorie und Nachhaltigkeit

Emerson gehört zu den renommiertesten Dividendenzahlern weltweit. Das Unternehmen zahlt seit 68 Jahren ununterbrochen Dividenden und steigert diese ebenfalls seit 68 aufeinanderfolgenden Jahren. Diese außergewöhnliche Historie über mehrere Konjunkturzyklen hinweg belegt eine hohe Ausschüttungsdisziplin. Die aktuelle Stabilisierung der Dividende auf Quartalsebene steht nicht im Widerspruch zur langfristigen Wachstumsserie, sondern spiegelt eine temporär vorsichtigere Erhöhungspolitik wider. Angesichts der moderaten Ausschüttungsquote und stabiler Cashflows bleibt die Dividende nachhaltig finanzierbar.

Ausblick für langfristige Investoren

Für langfristig orientierte Investoren bleibt Emerson Electric ein klassischer Qualitätswert. Das Unternehmen profitiert vom strukturellen Wachstum in den Bereichen Automatisierung, Industrie-Software und Prozesssteuerung. Kurzfristig belastet das vergleichsweise hohe Bewertungsniveau das Renditepotenzial. Mittel- bis langfristig sprechen jedoch die starke Marktstellung, die hohe Cashflow-Generierung und die verlässliche Dividendenpolitik für die Aktie. Weitere moderate Dividendensteigerungen erscheinen wahrscheinlich, sobald sich Ergebnis- und Cashflow-Wachstum weiter verfestigen.

Unternehmensprofil

Emerson Electric Co. ist ein global tätiger Industriekonzern mit Sitz in den USA. Das Unternehmen entwickelt und vertreibt Lösungen in den Bereichen Automatisierung, Industrie-Software, Messtechnik sowie intelligente Geräte für industrielle Anwendungen. Emerson bedient Kunden aus Energie, Chemie, Life Sciences, Halbleiterindustrie und Infrastruktur. Der strategische Fokus liegt auf margenstarken Software- und Systemlösungen, die das traditionelle Industriegeschäft zunehmend ergänzen und stabilisieren.

Letzter Quartalsbericht

1. Ertragslage (Q1 GJ 2026)

- Umsatz: 4,35 Mrd. USD (+4 % ggü. Vorjahr)

- Organisches Wachstum: +2 %

- Positiver Währungseffekt: +2 %

- Nettoergebnis (Aktionäre): 605 Mio. USD (+3 %)

- EPS (verwässert): 1,07 USD (+5 %)

- Adjusted EPS: 1,46 USD (+6 %)

Einordnung:

Das Ergebniswachstum liegt über dem Umsatzwachstum. Das signalisiert operative Hebelwirkung, allerdings teilweise bereinigt um Sondereffekte. Für Dividendeninvestoren ist das stabile EPS-Wachstum positiv, da es die Ausschüttungsbasis stärkt.

2. Segmententwicklung (Kurzüberblick)

- Software & Systems

- Umsatz: +5 %

- Segmentergebnis: +26 %

- Margenanstieg deutlich

- Treiber: Test & Measurement (NI), Industrie-Software

- Intelligent Devices

- Umsatz: +4 %

- Ergebnis: +1 %

- Margenrückgang durch Mix und Volumen

- Safety & Productivity

- Umsatz: +3 %

- Ergebnis: +1 %

- Margen leicht rückläufig

Kritische Würdigung:

Das Wachstum ist stark softwaregetrieben. Klassisch zyklischere Hardware-Segmente zeigen Margendruck. Die zunehmende Abhängigkeit von Software-Renewals kann zu Ergebnisvolatilität führen.

3. Cashflow und Kapitalallokation

- Operativer Cashflow: 699 Mio. USD (-10 %)

- Free Cashflow: 602 Mio. USD (-13 %)

- CapEx: 97 Mio. USD

- Dividendenzahlungen im Quartal: 312 Mio. USD

- Aktienrückkäufe: 250 Mio. USD

Einordnung für Dividendeninvestoren:

Der Free Cashflow deckt die Dividende weiterhin solide, allerdings ist der Rückgang nicht zu ignorieren. Kurzfristig kein Risiko für die Ausschüttung, langfristig aber erhöhte Sensitivität bei Konjunkturabschwächung.

4. Dividende und Ausschüttungsqualität

- Quartalsdividende: 0,555 USD je Aktie (Vorjahr: 0,5275 USD)

- Implizite Steigerung: ca. +5 %

- Payout (Quartal, grob):

- ca. 52 % des Quartalsgewinns

- ca. 52 % des Free Cashflows

Bewertung:

Die Dividende ist moderat, aber nachhaltig finanziert. Emerson bleibt ein klassischer Dividendenwachstumswert mit Fokus auf Kontinuität statt hoher Rendite.

5. Bilanz und Verschuldung

- Nettofinanzverschuldung: moderat steigend

- Net Debt / Net Capital: 36,5 %

- Zinsdeckungsgrad: 7,9× (Rückgang ggü. Vorjahr)

- Liquide Mittel: 1,75 Mrd. USD

Kritische Einordnung:

Die Verschuldung ist nach der vollständigen Übernahme von AspenTech höher, aber noch kontrollierbar. Der sinkende Zinsdeckungsgrad verdient Beobachtung, stellt aktuell jedoch kein akutes Risiko dar.

6. Ausblick GJ 2026

- Umsatzwachstum: ca. +5,5 %

- Adjusted EPS: 6,40–6,55 USD

- Free Cashflow: 3,5–3,6 Mrd. USD

- Geplante Kapitalrückführung: ca. 2,2 Mrd. USD

- davon Dividenden: ca. 1,2 Mrd. USD

Implikation:

Der Ausblick stützt die Annahme weiterer Dividendensteigerungen im mittleren einstelligen Prozentbereich.

7. Gesamtfazit für Privatinvestoren

Positiv

- Stabiles Gewinn- und Dividendenwachstum

- Hoher Software-Anteil verbessert strukturelle Margen

- Verlässliche Kapitalrückführung

Einschränkungen

- Rückläufiger Free Cashflow im Quartal

- Margendruck in Hardware-Segmenten

- Höhere Verschuldung nach Akquisitionen

Fazit:

Emerson bleibt ein qualitativ hochwertiger Dividendenwert für langfristige Investoren mit Fokus auf Stabilität und moderatem Wachstum. Kurzfristig ist kein Beschleuniger sichtbar, langfristig überzeugt jedoch die Kombination aus Industrie-Software, Cashflow-Generierung und Dividendenkontinuität.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?