Neueste Dividendenbekanntmachung

Curtiss-Wright (NYSE: CW) hat am 4. Februar 2026 eine quartalsweise Dividende von 0,24 $ je Aktie für die Stammaktie beschlossen.

Wichtig für die Einordnung: Der Betrag steigt nicht gegenüber der unmittelbaren Vorperiode. Das Unternehmen zahlte bereits für das vorherige Quartal 0,24 $ je Aktie.

Details zur Dividendenausschüttung

Die Ausschüttung erfolgt am 13. April 2026. Dividendenberechtigt sind Aktionäre, die die Aktie zum Record Date am 26. März 2026 halten. Curtiss-Wright nennt den 26. März zugleich als Ex-Tag in der Kurzmeldung zur Ausschüttung.

Auf Jahressicht entspricht der aktuelle Satz einer annualisierten Dividende von 0,96 $ je Aktie. Beim Kursniveau um 624,93 $ ergibt sich daraus eine Dividendenrendite von rund 0,15 %.

Damit positioniert sich Curtiss-Wright klar als Dividend-Growth- und Buyback-Story, nicht als klassische High-Yield-Aktie.

Relevante Bewertungskennzahlen

Die Bewertung wirkt ambitioniert. Der Markt preist hohe Qualität und hohe Visibilität ein:

- Marktkapitalisierung: ca. 23,546 Mrd. $

- Enterprise Value: ca. 23,952 Mrd. $

- Forward P/E: ca. 42,8 (Forward EPS ca. 14,61 $)

- Trailing P/E: ca. 55,0

- EV/EBITDA: ca. 34,0

- Price-to-Book: ca. 9,2

Operativ liefert das Unternehmen weiter ab. Im 10‑Q zum 30. September 2025 stiegen Umsatz und Operating Income deutlich. Der Umsatz lag nach neun Monaten bei 2,551 Mrd. $, das Net Income bei 0,347 Mrd. $.

Für Dividendeninvestoren zählt vor allem die Ausschüttungsfähigkeit. Curtiss-Wright weist eine sehr niedrige Payout Ratio von rund 7,3 % aus.

Beim Cashflow fällt ein zweites Signal auf: Das Unternehmen erzeugte in den ersten neun Monaten 2025 0,291 Mrd. $ Operating Cashflow und investierte 0,052 Mrd. $ in CapEx. Das impliziert einen soliden, wenn auch working-capital-sensitiven Free-Cashflow-Hebel.

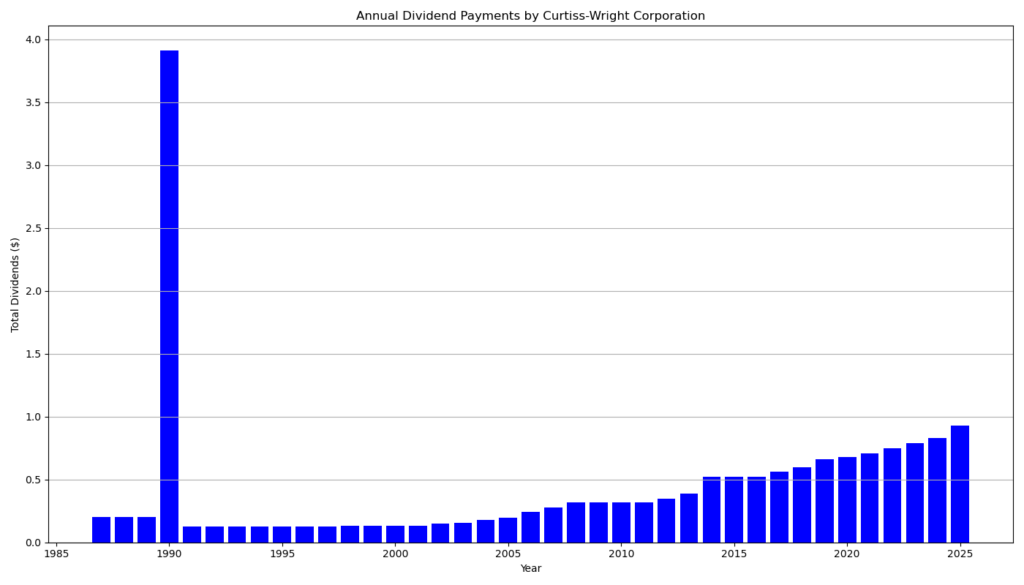

Dividendenhistorie und Nachhaltigkeit

Curtiss-Wright zahlt seit 36 Jahren ohne Unterbrechung Dividenden. Das Unternehmen steigerte die Dividende laut Dividend-Historie seit 9 Jahren in Folge.

Die jüngere Historie zeigt den Mechanismus: 2024 lag der Quartalssatz noch bei 0,21 $, ab 2025 erhöhte Curtiss-Wright auf 0,24 $. ie Nachhaltigkeit stützt die konservative Payout-Politik. Curtiss-Wright kann Dividenden erhöhen, ohne den operativen Spielraum zu verlieren. Gleichzeitig priorisiert das Management häufig Share Repurchases. Im 10‑Q weist das Unternehmen für die ersten neun Monate 2025 325,112 Mio. $ Aktienrückkäufe aus.

Ausblick für langfristige Investoren

Langfristig profitieren Dividendeninvestoren hier eher über Wachstum als über Rendite. Der *Backlog liegt bei d Curtiss-Wright erwartet, dass etwa 90 % davon innerhalb von 36 Monaten als Umsatz realisiert werden. Das verbessert die Planbarkeit von Cashflows und damit die Dividendenbasis.

Gegenargument: Die aktuelle Bewertung verlangt anhaltend hohe Execution. Ein Rückschlag bei Margen oder Auftragseingang trifft bei hohen Multiples schneller auf den Kurs. Die Aktie eignet sich daher vor allem für Investoren, die Quality,Kapitaldisziplin höher gewichten als kurzfristige Dividendenrendite.

Unternehmensprofil

Curtiss-Wright ist ein globaler Anbieter hochentwickelter Komponenten, Systeme und Services für Aerospace & Defense sowie für Commercial Nuclear Power, Process und Industrial-Märkte. Das Unternehmen arbeitet in dace & Industrial, Defense Electronics und Naval & Power.

Letzter Quartalsbericht

1. Geschäftsentwicklung und Ertragslage

Curtiss-Wright verzeichnete im 3. Quartal 2025 sowie auf 9‑Monats-Basis ein deutliches Wachstum:

- Umsatz Q3 2025: 869,2 Mio. USD (+9 % ggü. Vorjahr)

- Umsatz 9M 2025: 2,55 Mrd. USD (+11 %)

Das Wachstum war breit abgestützt und wurde von allen drei Segmenten getragen:

- Naval & Power: stärkster Wachstumstreiber (+12 % Q3 / +16 % 9M)

- Defense Electronics: solides Wachstum bei hoher Marge

- Aerospace & Industrial: moderates, aber margenstarkes Wachstum

Der operative Gewinn stieg überproportional:

- Operatives Ergebnis Q3: 166,3 Mio. USD (+15 %)

- Operatives Ergebnis 9M: 451,8 Mio. USD (+21 %)

Die operative Marge verbesserte sich auf:

- 19,1 % im Q3

- 17,7 % auf 9‑Monats-Basis

Treiber waren Skaleneffekte, hohe Auslastung, operative Effizienzprogramme und Restrukturierungseffekte.

2. Ergebnis je Aktie und Profitabilität

- EPS Q3 (verwässert): 3,31 USD (Vorjahr: 2,89 USD)

- EPS 9M (verwässert): 9,19 USD (Vorjahr: 7,47 USD)

Das zweistellige EPS-Wachstum reflektiert nicht nur Umsatzsteigerungen, sondern auch:

- Margenverbesserungen

- Aktienrückkäufe

- stabile Steuerquote (~22 %)

3. Cashflow und Kapitalallokation

- Operativer Cashflow 9M: 290,7 Mio. USD (Vorjahr: 243,0 Mio. USD)

- Trotz höherem Working Capital zeigt das operative Geschäft eine hohe Cash-Conversion.

Verwendung der Mittel:

- Aktienrückkäufe: 325 Mio. USD (9M 2025)

- Dividendenzahlungen: 17,0 Mio. USD

- CapEx: 52,1 Mio. USD

Der hohe Fokus auf Rückkäufe signalisiert Vertrauen des Managements in die eigene Bewertung, reduziert aber kurzfristig die Liquidität.

4. Dividende und Aktionärsrendite

- Quartalsdividende: 0,24 USD je Aktie (Erhöhung ab Q2 2025)

- Dividende 9M: 0,69 USD je Aktie

Die Payout Ratio bleibt konservativ und deutlich unter 30 % des Gewinns. Damit ist die Dividende:

- gut aus dem Cashflow gedeckt

- langfristig steigerungsfähig

- klar nachrangig zu Aktienrückkäufen in der Kapitalallokation

5. Bilanz und Verschuldung

- Gesamtvermögen: 5,10 Mrd. USD

- Nettofinanzverbindlichkeiten: ca. 970 Mio. USD

- Debt-to-Capital-Covenant: deutlich eingehalten (Grenze 60 %)

Die Bilanz bleibt robust:

- hohe Eigenkapitalbasis

- lange Laufzeiten der Anleihen

- durchschnittlicher Zinssatz ca. 3,8 %

Zusätzlich bestehen 2,7 Mrd. USD finanzieller Spielraum, ohne Covenants zu verletzen.

6. Auftragslage und Ausblick

- Neubestellungen Q3: 926,9 Mio. USD (+8 %)

- Auftragsbestand: ca. 3,9 Mrd. USD

→ rund 90 % sollen innerhalb der nächsten 36 Monate umsatzwirksam werden

Besonders positiv:

- starke Nachfrage im Naval-Defense-Bereich

- steigende Investitionen in nukleare Energie- und Wartungslösungen

- strukturelle Rückenwinde durch Verteidigungs- und Sicherheitsbudgets

7. Kritische Einordnung

Stärken:

- Hohe Margen und Preissetzungsmacht

- Sehr gute Visibilität durch hohen Backlog

- Aktionärsfreundliche Kapitalallokation

- Defensive Endmärkte (A&D, Nuclear, Defense)

Einschränkungen:

- Relativ niedrige Dividendenrendite (Fokus eher auf Total Return)

- Hoher Goodwill-Anteil in der Bilanz

- Teilweise zyklische Abhängigkeit von staatlichen Budgets

Fazit

Curtiss-Wright präsentiert sich im Quartalsbericht als hochprofitabler Qualitätswert mit defensivem Geschäftsmodell, starkem Cashflow und klarer Priorisierung von Shareholder-Value. Für Dividendeninvestoren ist die Aktie weniger eine Hochrendite-Position, dafür eine verlässliche Dividendenwachstumsstory mit zusätzlichem Rückkauf-Hebel.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?