Neueste Dividendenbekanntmachung

FirstCash Holdings, Inc. (FCFS) zahlt erneut eine Quartalsdividende von 0,42 $ je Aktie. Der Vorstand bestätigte damit die Vorperioden-Dividende. Der Betrag ist nicht gestiegen. Die Dividende bleibt im Vergleich zur vorherigen Ausschüttung konstant.

Details zur Dividendenausschüttung

FirstCash zahlt die Dividende am 27. Februar 2026 aus. Anspruch haben Aktionäre mit Eintrag im Register am 18. Februar 2026. Der Ex-Tag fällt ebenfalls auf den 18. Februar 2026. Auf Jahressicht ergibt sich eine annualisierte Dividende von 1,68 $ je Aktie (4 × 0,42 $). Beim aktuellen Kurs von 177,77 $ entspricht das einer Forward Dividend Yield von rund 0,98 %.

Relevante Bewertungskennzahlen

FirstCash beendete 2025 mit starken operativen Kennzahlen. Das Unternehmen erzielte 3,66 Mrd. $ Umsatz und überschritt im vierten Quartal erstmals die Schwelle von 1,06 Mrd. $. Das Nettoergebnis (GAAP) erreichte 0,33 Mrd. $, das adjustierte Nettoergebnis 0,39 Mrd. $. Der Gewinn je Aktie lag bei 7,42 $ (GAAP) und 8,76 $ adjustiert.

Für die Bewertung liefert der Markt folgende Orientierungsgrößen: Forward P/E 15,09 bei Forward EPS 11,78. Das Trailing P/E liegt mit 25,69 deutlich höher, was auf starkes erwartetes Gewinnwachstum hindeutet. Die Aktie handelt bei einem Price-to-Book von 3,57 (Book Value 49,84 $). Die Market Cap liegt bei 7,89 Mrd. $, der Enterprise Value bei 10,04 Mrd. $. Das Verhältnis Enterprise Value/EBITDA beträgt 15,75.

Für Dividendeninvestoren zählt vor allem die Ausschüttungsfähigkeit. FirstCash weist eine Payout Ratio von rund 22,5 % aus. Diese Quote lässt Spielraum für Reinvestitionen und weitere Dividendensteigerungen. Zusätzlich stützt der Cashflow die Ausschüttung: Der Quartalsbericht nennt 0,31 Mrd. $ adjusted Free Cashflow für 2025 sowie 0,59 Mrd. $ operativen Cashflow.

Auch die Bilanz bleibt relevant. FirstCash meldet 2,58 Mrd. $ Total Debt. Der Quartalsbericht nennt eine Net Debt/adjusted EBITDA-Ratio von 3,0× (pro forma 2,7×). Das ist keine Niedrigverschuldung, aber ein beherrschbares Niveau, solange Cashflows stabil bleiben.

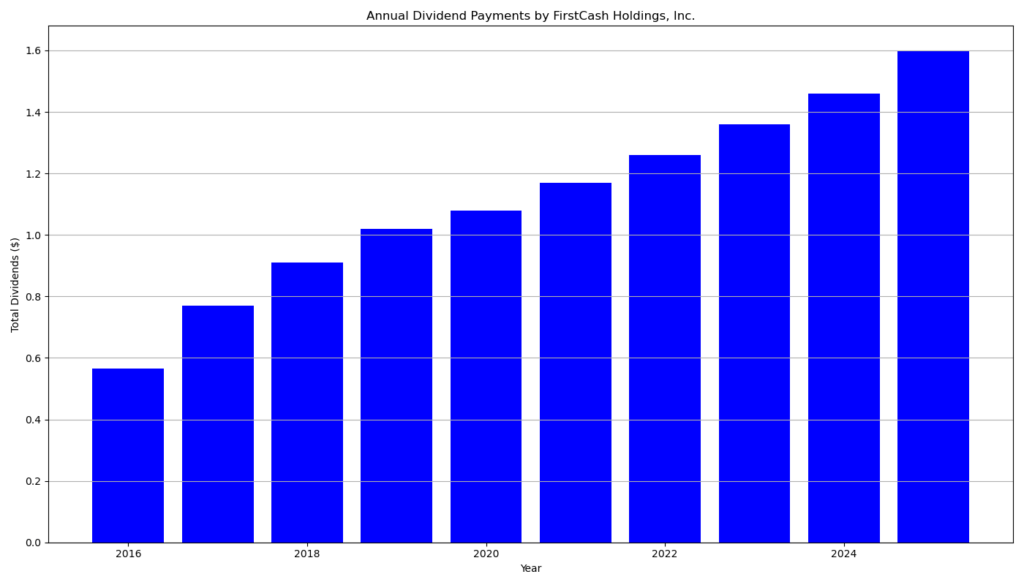

Dividendenhistorie und Nachhaltigkeit

FirstCash zahlte und erhöhte die Dividende über mehrere Jahre hinweg. Die Historie zeigt 9 aufeinanderfolgende Jahre mit Dividendenzahlungen und 9 Jahre Dividendenwachstum. Der Quartalsbetrag stieg langfristig von 0,125 $ (2016) auf 0,42 $ (seit August 2025). Das entspricht über neun Jahre einer rechnerischen durchschnittlichen Steigerungsrate von rund 14 % pro Jahr auf den Quartalsbetrag, auch wenn die Erhöhungen in der Praxis stufenweise erfolgten. Wichtig für die aktuelle Meldung: Februar 2026 bringt keine Erhöhung, sondern eine Bestätigung der zuletzt gezahlten 0,42 $.

Nachhaltig wirkt die Dividende vor allem wegen der moderaten Payout Ratio und der starken Cashflow-Generierung. Gleichzeitig bleibt die Dividendenrendite niedrig. FCFS eignet sich daher eher als Dividend Growth-Beimischung als als klassische High-Yield-Aktie.

Ausblick für langfristige Investoren

Das Management erwartet 2026 weiteres Wachstum. Treiber sind steigende Pawn Receivables, der ganzjährige Ergebnisbeitrag aus den 2025 hinzugekommenen 344 Pawn-Standorten und die Integration des U.K.-Geschäfts (H&T). Das Unternehmen sieht Pawn-Operations weiterhin als dominanten Ergebnisbeitrag. Risiken liegen in Währungseffekten, regulatorischem Umfeld und der Verschuldung, die bei steigenden Zinsen Druck erzeugen kann.

Kurzes Unternehmensprofil

FirstCash ist ein internationaler Betreiber von über 3.300 Pawn-Stores in den USA, Lateinamerika und dem Vereinigten Königreich. Das Unternehmen vergibt besicherte, nicht regresspflichtige Pawn Loans und verkauft Retail Merchandise. Ergänzend betreibt die Tochter American First Finance (AFF) Retail POS Payment Solutions.

Letzter Quartalsbericht

1. Gesamtüberblick

FirstCash erzielte im vierten Quartal 2025 sowie im Gesamtjahr 2025 Rekordwerte bei Umsatz, Ergebnis und operativem Cashflow. Erstmals überschritt der Quartalsumsatz die Marke von 1 Mrd. US-Dollar. Wachstumstreiber waren alle drei Pfandsegmente (USA, Lateinamerika, UK) sowie die im August 2025 abgeschlossene H&T‑Akquisition in Großbritannien.

2. Ertragslage

Umsatz

- Q4 2025: 1,06 Mrd. US-Dollar (+20 % ggü. Vorjahr)

- Gesamtjahr 2025: 3,66 Mrd. US-Dollar (+8 %)

Ergebnis

- Nettoergebnis 2025 (GAAP): 330 Mio. US-Dollar (+28 %)

- Adjusted Net Income: 390 Mio. US-Dollar (+29 %)

- Gewinn je Aktie (adjusted): 8,76 US-Dollar (Vorjahr: 6,70)

Profitabilität

- Adjusted EBITDA 2025: 698 Mio. US-Dollar (+25 %)

- Margenexpansion deutlich stärker als Umsatzwachstum, insbesondere im vierten Quartal.

Einordnung:

Das überproportionale Gewinnwachstum zeigt operative Skaleneffekte und eine robuste Kostenstruktur. Für Dividendeninvestoren ist insbesondere die Kombination aus Gewinnwachstum und Cashflow-Stärke relevant.

3. Cashflow und Bilanz

- Operativer Cashflow 2025: 586 Mio. US-Dollar

- Adjusted Free Cashflow: 307 Mio. US-Dollar (+17 %)

- Netto-Verschuldung zu adjusted EBITDA: 3,0×

(pro forma inkl. Akquisitionen: ca. 2,7×)

Die Verschuldung ist angesichts der starken Cashflows und langfristig fixierten Zinssätze (4,6 %–6,9 %, Laufzeiten ab 2028) tragfähig, wenngleich nicht niedrig.

4. Segmententwicklung (Kurzüberblick)

USA

- Umsatz Q4 +14 %, Jahresumsatz +12 %

- Zehntes Quartal in Folge zweistelliges Wachstum der Pawn Receivables

- Operative Marge ~26 %

Lateinamerika

- Umsatzwachstum 2025: +10 % (lokal +14 %)

- Pawn Receivables lokal +23 %

- Sehr starke Ergebnisdynamik, jedoch währungsabhängig

Großbritannien (H&T)

- Erstes volles Quartal konsolidiert

- Operative Marge Q4: 36 %

- Erwarteter Segmentgewinn 2026: 115–125 Mio. US-Dollar

AFF (POS-Finanzierung)

- Ergebnisrückgang im Q4 durch Insolvenzen ehemaliger Großkunden

- Operativ weiterhin profitabel, mittelfristige Stabilisierung erwartet

5. Dividende und Kapitalrückführung

- Quartalsdividende: 0,42 US-Dollar je Aktie

- Annualisiert: 1,68 US-Dollar

- Ausschüttungen und Aktienrückkäufe 2025 gesamt: 186 Mio. US-Dollar

- Neue Aktienrückkaufgenehmigung über 150 Mio. US-Dollar

Kritische Einordnung:

Die Dividende ist solide, aber moderat. Die Payout-Quote bleibt bewusst niedrig, da FirstCash einen großen Teil des Cashflows in Expansion und Akquisitionen reinvestiert. Für Einkommensinvestoren ist die Aktie daher eher wachstumsorientiert mit Dividendenbeimischung.

6. Ausblick 2026

- Pfandgeschäft soll rund 90 % des Ergebnisses liefern

- Weiteres Wachstum der Pawn Receivables in allen Regionen

- Ergebnisbeiträge aus fast 350 neuen Filialen erstmals ganzjährig

- AFF bleibt kurzfristig Belastungsfaktor, jedoch mit Erholungstendenz

7. Gesamtfazit

FirstCash präsentiert sich als hochprofitabler, cashflow-starker Wachstumswert mit defensivem Geschäftsmodell. Die Dividende ist nachhaltig, aber nicht der primäre Renditetreiber. Langfristig orientierte Investoren profitieren vor allem von Skalierung, Internationalisierung und operativer Marge, müssen jedoch eine gewisse Verschuldung und Währungsrisiken akzeptieren.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?