Kompaktversion

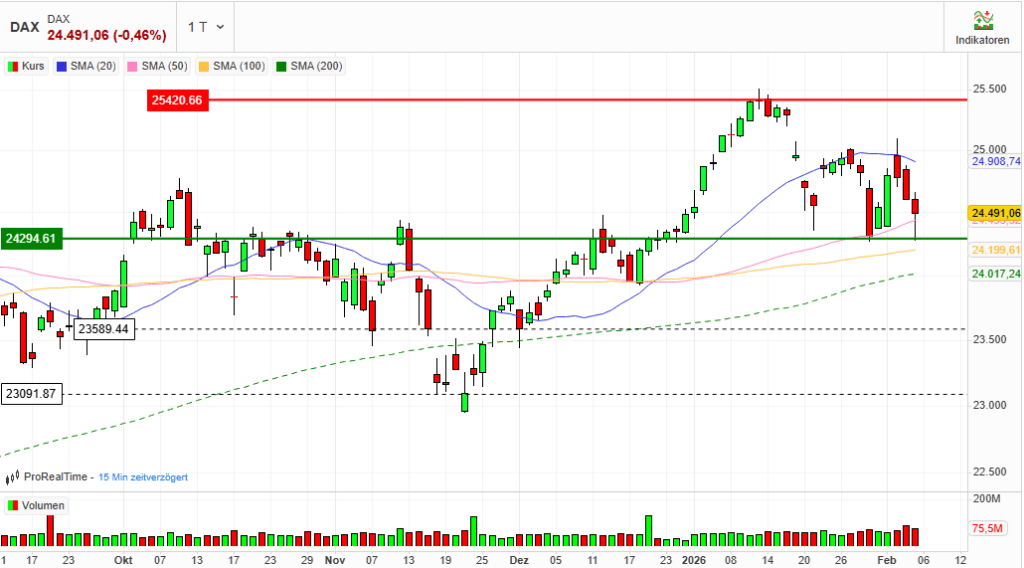

Index: DAX

Börse: Xetra

Datum: 05.02.2026

Vortag: 24603.04

Erster: 24607.47

Höchst: 24663.81 (09:19:17)

Tiefst: 24272.62 (15:18:29)

Letzter: 24491.06 (17:45:59)

Veränderung: ‑111.98

Veränderung(%): ‑0.46

1) DAX schließt leicht im Minus – die EZB bleibt „ruhige Hand“, doch Risikoaversion dominiert

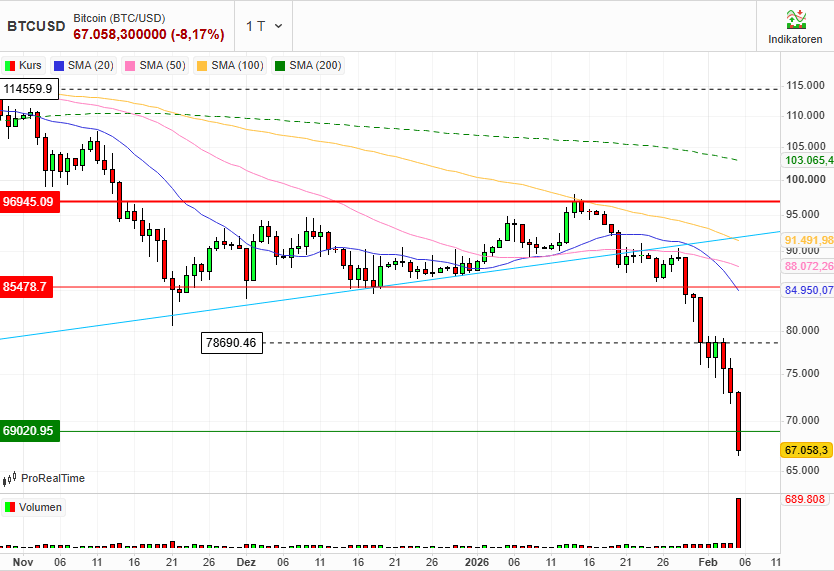

Breiter „Risk-off“-Tag über Anlageklassen hinweg: Silber erneut zweistellig schwächer, Bitcoin deutlich unter Druck – Volatilität zieht an.

Stimmung: Nervös bis defensiv. Gewinnmitnahmen und Liquiditätsparken statt Reinvestition; Käufer bleiben selektiv.

Kurzfazit des Tages:

Der DAX kann intraday stärkere Verluste (bis rund −1,3 %) teilweise abfedern, bleibt aber klar unter der psychologisch wichtigen 25.000er-Marke und schließt bei 24.491 Punkten. Zentralbankseitig keine Überraschung (EZB lässt Leitzinsen unverändert), dennoch setzt sich der Rückzug aus Risikoanlagen fort.

2) Marktbericht: Indizes & Konjunktur

DAX & deutsche Indizes (Schluss)

- DAX: 24.491,06 (−0,46 %)

- MDAX: 31.434,51 (−0,29 %)

- TecDAX: 3.628,05 (+0,42 %)

- SDAX: 17.878,47 (−0,26 %)

Das Bild bleibt uneinheitlich: Tech hält sich (TecDAX im Plus), während Breite und Zykliker schwächer tendieren. Diese Divergenz passt zu einem Markt, der gleichzeitig Risiko abbaut, aber in einzelnen Wachstums-/Qualitätswerten noch „Schutzräume“ sucht.

Europa & USA (Kontext)

- Euro Stoxx 50: 5.925,70 (−0,75 %)

- USA zum europäischen Schluss: Dow Jones ca. −0,8 bis −1,0 %; S&P 500 und Nasdaq ebenfalls nahe −1 % (begleitet von steigender Volatilität/VIX-Future).

Kritische Einordnung: Die Bewegung wirkt nicht wie eine „normale“ Sektorrotation, sondern wie eine korrelierte Risk-off-Welle: Aktien runter, Krypto runter, Edelmetalle ebenfalls runter – das ist atypisch, weil Gold/Silber oft als Gegenpol stabilisieren. Genau diese Untypik ist das Warnsignal (Liquiditäts- bzw. Margin-getriebene Verkäufe statt reiner Makro-Neubewertung).

EZB & Makro

Die EZB lässt die Leitzinsen zum fünften Mal in Folge unverändert; der für Spar-/Kreditzinsen zentrale Einlagensatz bleibt bei 2,0 %. Kommunikation ohne neue Akzente – die Marktreaktion bleibt entsprechend verhalten.

Gegenargument / kritischer Punkt: „Keine Überraschung“ heißt nicht „kein Risiko“. Wenn Märkte in einem nervösen Umfeld selbst neutrale Zentralbanktermine mit Abgaben begleiten, spricht das eher für ein fragiles Sentiment als für solide Bodenbildung.

3) Einzelwerte & Unternehmensnachrichten (Tops & Flops)

Verlierer (Fokus)

- Rheinmetall: Tagesverlierer im DAX (rund −6,5 %). Auslöser sind Sorgen, dass Erwartungen an 2026 zu hoch sind; zusätzlich drückt der Ausblick/Markterwartungsabgleich (Hinweise auf Umsatzband unter Konsens).

- Autohersteller: VW (bis −3,7 %), BMW (ca. −2,3 %), Mercedes-Benz (ca. −3,2 %) – mitverkauft nach schwachen Signalen/Quartalszahlen von Volvo Cars als Sektorimpuls.

- Heidelberger Druckmaschinen: ~−14 %, Hauptkritikpunkt Auftragseingang (unter Erwartungen).

- Nordex: −2,6 %, belastet durch enttäuschende Zahlen bei Wettbewerber Vestas.

Einordnung: Die Abgaben konzentrieren sich dort, wo Erwartungen hoch waren (Rheinmetall) oder zyklische/kapitalintensive Bereiche ohnehin anfällig sind (Autos, Maschinenbau). Das passt zu einem Markt, der Unsicherheit nicht mehr „wegkauft“, sondern Bewertungsrisiken konsequent abpreist.

Gewinner (Fokus)

- SAP: gegen den Trend im Plus (rund +2 %), Rückenwind u. a. durch den als „vernünftig“ interpretierten Start eines Aktienrückkaufs.

- Rational (MDAX): +13,5 % nach starken vorläufigen Zahlen; implizit sehr starkes Q4 (deutlich über Schätzungen).

- Evonik: +3,5 %, trotz Dividendenkürzung positiv aufgenommen wegen Aussicht auf Gewinnbelebung 2026.

Kritische Einordnung: Gewinner sind überwiegend „idiosynkratisch“ (Buyback, klare Ergebnisüberraschung, Story-Verbesserung). Das ist typisch für eine Phase, in der Indexauftrieb fehlt: Stockpicking ersetzt Marktbreite.

4) Rohstoffe & Devisen

Edelmetalle

Silber bleibt der Stressindikator: in Frankfurt/Europa wird von erneut sehr starken Verlusten (teils ~15–16 %) berichtet; Gold ebenfalls klar schwächer. Auffällig ist gerade die Gleichläufigkeit mit Aktien und Krypto – typisch für Zwangsverkäufe/„Deleveraging“ statt „Flucht in Sicherheit“.

Energie

Ölpreise und Energiekorb überwiegend schwächer (Brent/WTI im Minus), dazu deutlicher Druck bei CO₂-Zertifikaten. Das passt zu einer wachstums-/risikosensiblen Marktphase: schwächere Risk Assets und nachgebende Energiepreise senden ein vorsichtiges Konjunktursignal.

Währungen

- EUR/USD um 1,18 – laut Berichten kaum verändert; EZB kommentiert Euro-Aufwertung gelassen.

- GBP mit relativer Stärke (klarer Tagesgewinner), während USD/CHF/JPY nur moderat bewegen – das spricht eher gegen Panik, eher für geordneten Risikoabbau.

Krypto

Bitcoin deutlich schwächer (rund −7,87 %), in den Berichten als Teil der Nervosität ausdrücklich hervorgehoben.

5) Geopolitischer & Makroökonomischer Hintergrund

- Zentralbankpolitik: EZB bleibt im Wartemodus; das nimmt zwar „Zins-Schocks“ aus dem Markt, liefert aber aktuell auch keine positiven Impulse.

- US-Arbeitsmarkt-Signale: werden als zusätzlicher Belastungsfaktor genannt – die Kombination aus Unsicherheit und schwächeren Daten verstärkt die Risikoaversion.

- Technologie-/KI-Narrativ: Verunsicherung im Tech-Sektor, weil KI Geschäftsmodelle unter Druck setzt; zugleich bleiben Einzelwerte wie SAP stabiler – das deutet auf eine Spreizung zwischen „Cashflow/Qualität“ und „Story/Capex-Risiko“ hin.

Zusammenfassend:

Der Tag ist weniger „EZB-getrieben“ als sentiment-getrieben: Marktteilnehmer reduzieren Risiko breit, während sie nur dort kaufen, wo harte Katalysatoren (Buyback/Überraschungszahlen) greifen. Das zentrale Warnsignal bleibt die ungewöhnliche Schwäche von Silber (und teils Gold) parallel zu Aktien/Krypto – das deutet auf Liquiditätsstress und nicht auf ein gesundes „Flight-to-quality“-Muster.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 152,8 | 153,9 | 149,85 | 151,85 |

| AIRBUS SE | 187,64 | 190,94 | 186,96 | 189,56 |

| ALLIANZ SE NA O.N. | 388,9 | 388,9 | 382,1 | 384 |

| BASF SE NA O.N. | 49,8 | 49,99 | 48,22 | 49,1 |

| BAY.MOTOREN WERKE AG ST | 90,6 | 90,92 | 87,14 | 88,94 |

| BAYER AG NA O.N. | 45,36 | 45,36 | 43,96 | 44,82 |

| BEIERSDORF AG O.N. | 105,25 | 105,3 | 102,5 | 104,65 |

| BRENNTAG SE NA O.N. | 57 | 57,12 | 55,06 | 56,24 |

| COMMERZBANK AG | 35,28 | 35,76 | 33,48 | 33,79 |

| CONTINENTAL AG O.N. | 71 | 71,42 | 69,68 | 70,74 |

| DAIMLER TRUCK HLDG NA ON | 44,17 | 44,4 | 43,46 | 44,18 |

| DEUTSCHE BANK AG NA O.N. | 32,11 | 32,45 | 30,48 | 30,7 |

| DEUTSCHE BOERSE NA O.N. | 208,9 | 214,1 | 208,05 | 213,1 |

| DEUTSCHE POST AG NA O.N. | 49,61 | 49,61 | 48,73 | 49,47 |

| DT.TELEKOM AG NA | 30,56 | 30,7 | 30,01 | 30,6 |

| E.ON SE NA O.N. | 17,75 | 17,79 | 17,21 | 17,5 |

| FRESEN.MED.CARE AG INH ON | 40,34 | 40,84 | 40 | 40,48 |

| FRESENIUS SE+CO.KGAA O.N. | 49,09 | 49,24 | 48,27 | 49,24 |

| GEA GROUP AG | 62,5 | 63,05 | 62,1 | 62,55 |

| HANNOVER RUECK SE NA O.N. | 246 | 249,4 | 241,2 | 248,2 |

| HEIDELBERG MATERIALS O.N. | 214 | 218,5 | 203,2 | 210,2 |

| HENKEL AG+CO.KGAA VZO | 78,66 | 79,12 | 77,42 | 79,12 |

| INFINEON TECH.AG NA O.N. | 40,75 | 41,75 | 40,28 | 41,41 |

| MERCEDES-BENZ GRP NA O.N. | 60,46 | 60,98 | 58,54 | 58,99 |

| MERCK KGAA O.N. | 124,35 | 124,5 | 120,4 | 122,05 |

| MTU AERO ENGINES NA O.N. | 372 | 380,8 | 370,5 | 376,8 |

| MUENCH.RUECKVERS. NA O.N. | 526,6 | 529,6 | 523,2 | 528 |

| PORSCHE AUTOM.HLDG VZO | 36,29 | 36,29 | 35,41 | 35,6 |

| QIAGEN NV EO -,01 | 43,67 | 45,19 | 41,8 | 43,48 |

| RHEINMETALL AG | 1595 | 1618,5 | 1520,5 | 1571 |

| RWE AG INH O.N. | 53,16 | 53,44 | 51,48 | 52,48 |

| SAP SE O.N. | 170,02 | 173,74 | 168,02 | 170,48 |

| SCOUT24 SE NA O.N. | 75,6 | 76,15 | 74,25 | 74,65 |

| SIEMENS AG NA O.N. | 243 | 247,45 | 239,25 | 244,5 |

| SIEMENS ENERGY AG NA O.N. | 150,2 | 150,65 | 142,2 | 145,85 |

| SIEMENS HEALTH.AG NA O.N. | 42,83 | 43,27 | 41,11 | 42,6 |

| SYMRISE AG INH. O.N. | 73,72 | 73,8 | 72,32 | 73,8 |

| VOLKSWAGEN AG VZO O.N. | 104,75 | 105 | 101,15 | 102,1 |

| VONOVIA SE NA O.N. | 24,96 | 24,96 | 24,45 | 24,83 |

| ZALANDO SE | 21,91 | 22,18 | 21,43 | 21,78 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| DEUTSCHE BOERSE NA O.N. | 7,20 | 3,50 % |

| INFINEON TECH.AG NA O.N. | 1,10 | 2,73 % |

| SAP SE O.N. | 3,28 | 1,96 % |

| HENKEL AG+CO.KGAA VZO | 1,02 | 1,31 % |

| GEA GROUP AG | 0,70 | 1,13 % |

| SIEMENS AG NA O.N. | 2,50 | 1,03 % |

| SYMRISE AG INH. O.N. | 0,68 | 0,93 % |

| MTU AERO ENGINES NA O.N. | 3,10 | 0,83 % |

| DT.TELEKOM AG NA | 0,22 | 0,72 % |

| AIRBUS SE | 1,28 | 0,68 % |

| BEIERSDORF AG O.N. | 0,70 | 0,67 % |

| FRESEN.MED.CARE AG INH ON | 0,21 | 0,52 % |

| VONOVIA SE NA O.N. | 0,09 | 0,36 % |

| ZALANDO SE | 0,07 | 0,32 % |

| MUENCH.RUECKVERS. NA O.N. | 1,40 | 0,27 % |

| HANNOVER RUECK SE NA O.N. | 0,40 | 0,16 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,01 | 0,02 % |

| ADIDAS AG NA O.N. | -0,10 | -0,07 % |

| DEUTSCHE POST AG NA O.N. | -0,08 | -0,16 % |

| SIEMENS HEALTH.AG NA O.N. | -0,20 | -0,47 % |

| DAIMLER TRUCK HLDG NA ON | -0,21 | -0,47 % |

| QIAGEN NV EO -,01 | -0,25 | -0,57 % |

| BAYER AG NA O.N. | -0,33 | -0,73 % |

| ALLIANZ SE NA O.N. | -3,40 | -0,88 % |

| SCOUT24 SE NA O.N. | -0,70 | -0,93 % |

| BRENNTAG SE NA O.N. | -0,56 | -0,99 % |

| BASF SE NA O.N. | -0,66 | -1,33 % |

| MERCK KGAA O.N. | -1,80 | -1,45 % |

| HEIDELBERG MATERIALS O.N. | -3,30 | -1,55 % |

| CONTINENTAL AG O.N. | -1,16 | -1,61 % |

| SIEMENS ENERGY AG NA O.N. | -2,55 | -1,72 % |

| BAY.MOTOREN WERKE AG ST | -2,10 | -2,31 % |

| RWE AG INH O.N. | -1,30 | -2,42 % |

| PORSCHE AUTOM.HLDG VZO | -0,90 | -2,47 % |

| E.ON SE NA O.N. | -0,45 | -2,51 % |

| MERCEDES-BENZ GRP NA O.N. | -1,60 | -2,64 % |

| VOLKSWAGEN AG VZO O.N. | -3,90 | -3,68 % |

| COMMERZBANK AG | -1,32 | -3,76 % |

| DEUTSCHE BANK AG NA O.N. | -1,26 | -3,94 % |

| RHEINMETALL AG | -108,50 | -6,46 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.082,61 | 2.101,07 | -0,88% |

| CLASSIC ALL SH. TR | 12.214,73 | 12.398,87 | -1,49% |

| DAX PERFORMANCE-INDEX | 24.448,58 | 24.652,77 | -0,83% |

| HDAX PERFORMANCE-INDEX | 12.967,42 | 13.077,79 | -0,84% |

| MDAX PERFORMANCE-INDEX | 31.377,18 | 31.531,25 | -0,49% |

| PRIME ALL SH. TR | 9.467,98 | 9.543,89 | -0,80% |

| SDAX PERFORMANCEINDEX | 17.864,34 | 17.941,86 | -0,43% |

| TECDAX TR | 3.621,84 | 3.614,06 | 0,22% |

| TECHN. ALL SHARE TR | 3.452,19 | 3.421,80 | 0,89% |

Deutschland – Indizes

| Index | Letzter | Änderung | Zeit |

|---|---|---|---|

| DAX | 24.491,06 | −0,46 % | 17:50 |

| TecDAX | 3.628,05 | +0,42 % | 17:50 |

| MDAX | 31.434,51 | −0,29 % | 17:50 |

| SDAX | 17.878,47 | −0,26 % | 17:50 |

| HDAX | 12.989,95 | −0,48 % | 17:50 |

| CDAX | 2.086,45 | −0,52 % | 17:50 |

| DivDAX | 596,91 | −1,43 % | 17:50 |

| GEX | 2.446,92 | −0,29 % | 17:50 |

| Prime All Share | 9.484,58 | −0,44 % | 17:50 |

| Technology All Share | 3.457,88 | +1,19 % | 17:50 |

| Classic All Share | 12.232,61 | −1,12 % | 17:50 |

| General All Share | 3.815,80 | −3,95 % | 17:50 |

Anmerkung:

Der starke Rückgang im General All Share (−3,95 %) sticht klar heraus und deutet auf breit angelegten Verkaufsdruck jenseits der Blue Chips hin.

Europa – Indizes

| Index | Letzter | Änderung |

|---|---|---|

| Euro Stoxx 50 | 5.925,70 | −0,75 % |

| AEX 25 (Amsterdam) | 984,83 | −0,52 % |

| ATX (Wien) | 5.637,04 | −1,93 % |

| CAC 40 (Paris) | 8.238,99 | −0,36 % |

| IBEX 35 (Madrid) | 17.721,69 | −1,71 % |

| FTSE 100 (London) | 10.309,40 | −1,00 % |

| SMI (Zürich) | 13.455,54 | −0,16 % |

| MIB (Mailand) | 45.808,48 | −1,70 % |

| PTX (Warschau) | 1.714,55 | −2,89 % |

| WBI (Wien) | 2.134,94 | −1,47 % |

Einordnung:

Osteuropa (PTX) und Österreich zeigen überdurchschnittliche Schwäche – ein Hinweis auf erhöhte Risikoaversion gegenüber Neben- und Randmärkten.

Amerika – Indizes & Volatilität

| Index | Letzter | Änderung |

|---|---|---|

| Dow Jones | 49.087,89 | −0,79 % |

| S&P 500 | 6.820,98 | −0,95 % |

| Nasdaq 100 | 24.664,12 | −0,95 % |

| Nasdaq Composite | 22.690,00 | −0,94 % |

| DJ Canada | 1.074,06 | −1,25 % |

| S&P/TSX 60 | 1.866,52 | −0,74 % |

| Mexican Bolsa | 97.769,10 | −2,48 % |

| VIX Future | 20,0798 | +3,95 % |

Kritischer Punkt:

Der gleichzeitige Rückgang aller großen US-Indizes bei steigendem VIX spricht für einen klaren „Risk-off“-Move und nicht für eine sektorale Rotation.

Energie – Rohstoffe

| Rohstoff | Letzter | Perf. abs. | Perf. % |

|---|---|---|---|

| Benzin | 1,9343 $ | −0,013 $ | −0,65 % |

| Brent Crude Rohöl | 67,7100 $ | −0,85 $ | −1,23 % |

| Diesel | 694,1666 $ | −14,47 $ | −2,04 % |

| Erdgas | 3,43335 $ | −0,067 $ | −1,92 % |

| Heizöl | 2,4027 $ | −0,031 $ | −1,27 % |

| CO₂-Zertifikate | 78,4019 € | −4,57 € | −5,51 % |

| WTI Rohöl | 63,5120 $ | −0,81 $ | −1,25 % |

Edelmetalle

| Metall | Letzter | Perf. abs. | Perf. % |

|---|---|---|---|

| Gold | 4.872,92 $ | −64,01 $ | −1,30 % |

| Palladium | 1.682,27 $ | −73,00 $ | −4,16 % |

| Platin | 2.070,83 $ | −151,23 $ | −6,81 % |

| Silber | 76,6897 $ | −10,72 $ | −12,26 % |

Bewertung:

Der massive Einbruch bei Silber ist auffällig und spricht weniger für Inflationserwartungen als für eine abrupte Liquiditätsverknappung bzw. Margin-Abbau.

Wichtigste Devisenkurse

| Währung | Kurs | Veränderung |

|---|---|---|

| Dollarkurs | 1,1803 | −0,03 % |

| Japanischer Yen | 185,160 | −0,01 % |

| Pfundkurs | 0,8707 | +0,67 % |

| Schweizer Franken | 0,9169 | −0,08 % |

| Russischer Rubel | 90,5701 | −0,01 % |

| Bitcoin | 57.158,05 | −7,87 % |

| Chinesischer Renminbi (Yuan) | 8,1905 | −0,06 % |

Kritische Einordnung

- Bitcoin fällt deutlich aus dem Rahmen: Der starke Tagesverlust (−7,87 %) passt zum zuvor beobachteten Risk-off-Umfeld (steigender VIX, fallende Aktienmärkte).

- Pfund Sterling ist der einzige klare Gewinner und deutet auf eine relative Stärke gegenüber dem Euro hin – bemerkenswert angesichts der breiten Schwäche in Europa.

- USD, CHF und JPY zeigen keine klassische Fluchtbewegung. Das spricht gegen eine panikartige Kapitalflucht und eher für eine kontrollierte Risikoanpassung.

- Der Renminbi bleibt unter leichtem Abwertungsdruck, was konsistent mit globaler Wachstumsunsicherheit ist.