Neueste Dividendenbekanntmachung

Patrick Industries, Inc. hat am 5. Februar 2026 eine Quartalsdividende von 0,47 $ je Aktie beschlossen. Der Wert liegt auf dem Niveau der Vorperiode und stellt somit keine Erhöhung, sondern eine Bestätigung der bisherigen Ausschüttung dar. Die Entscheidung signalisiert Kontinuität nach mehreren deutlichen Dividendenschritten in den vergangenen Jahren.

Details zur Dividendenausschüttung

Die Dividende ist zahlbar am 9. März 2026. Maßgeblich für den Erhalt der Ausschüttung ist der Record Date am 23. Februar 2026. Der Ex-Dividenden-Tag fällt ebenfalls auf den 23. Februar 2026. Auf annualisierter Basis ergibt sich eine Dividende von 1,88 $ je Aktie. Beim aktuellen Aktienkurs von 144,09 $ entspricht dies einer Dividendenrendite von rund 1,4 %. Die Rendite bleibt damit moderat, reflektiert jedoch den wachstumsorientierten Charakter des Unternehmens.

Relevante Bewertungskennzahlen

Patrick Industries kommt aktuell auf eine Marktkapitalisierung von rund 4,80 Mrd. $. Der Enterprise Value liegt bei etwa 5,99 Mrd. $. Auf Basis eines erwarteten Forward EPS von 5,45 $ ergibt sich ein Forward P/E von rund 26,4. Das Bewertungsniveau bleibt damit anspruchsvoll, insbesondere im zyklischen Konsumgüterumfeld.

Der Free Cashflow belief sich zuletzt auf rund 0,15 Mrd. $, während das EBITDA bei etwa 0,43 Mrd. $ lag. Daraus resultiert ein Enterprise-Value-to-EBITDA-Multiple von rund 14, was auf eine ambitionierte, aber nicht ungewöhnliche Bewertung für einen etablierten Komponentenlieferanten mit Akquisitionshistorie hindeutet. Die Payout Ratio von rund 45,9 % zeigt, dass die Dividende derzeit solide aus dem laufenden Ergebnis gedeckt ist.

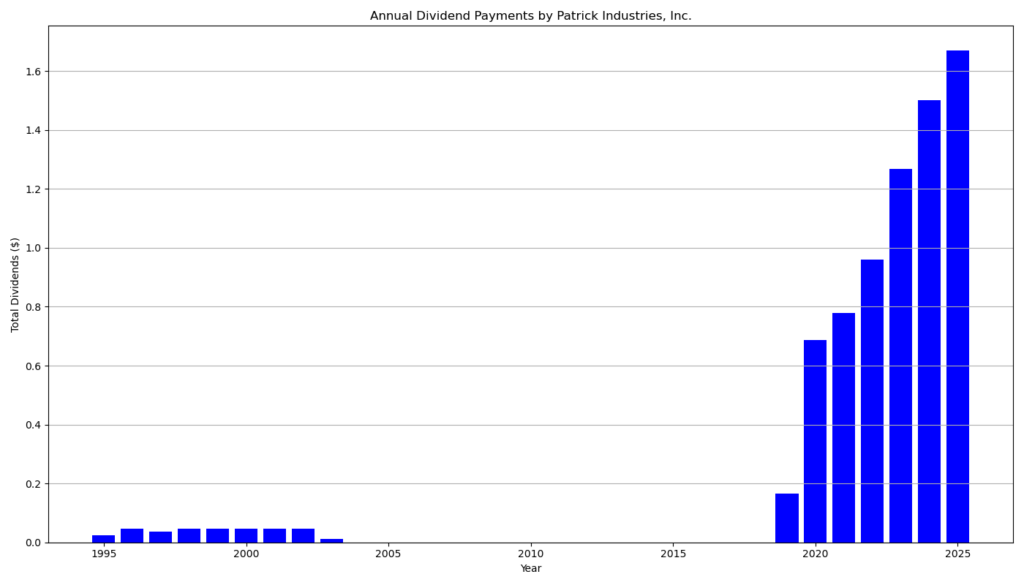

Dividendenhistorie und Nachhaltigkeit

Patrick Industries zahlt seit sechs Jahren ohne Unterbrechung Dividenden und weist ebenso sechs aufeinanderfolgende Jahre mit Dividendenwachstum auf. Seit dem Wiederaufbau der Dividendenpolitik ab 2019 hat das Unternehmen die Ausschüttung mehrfach deutlich angehoben. Allein zwischen 2020 und Ende 2025 stieg die Quartalsdividende von 0,17 $ auf 0,47 $. Diese Entwicklung entspricht einer hohen durchschnittlichen Wachstumsrate, auch wenn die Dynamik zuletzt abgeflacht ist.

Die aktuelle Stabilisierung auf dem erreichten Niveau erscheint vor dem Hintergrund schwankender Ergebnisentwicklung und rückläufiger Gewinnwachstumsraten nachvollziehbar. Das negative Earnings Growth von rund –15,8 % mahnt zur Vorsicht und unterstreicht, dass zukünftige Dividendenerhöhungen stärker vom konjunkturellen Umfeld abhängen dürften.

Ausblick für langfristige Investoren

Für langfristige Investoren bleibt Patrick Industries vor allem ein Dividendenwachstumswert mit zyklischem Risiko. Die Dividende ist gut abgesichert, bietet jedoch aktuell keinen überdurchschnittlichen laufenden Ertrag. Weitere Steigerungen sind möglich, setzen aber eine Rückkehr zu nachhaltigem Gewinnwachstum voraus. Die vergleichsweise hohe Bewertung reduziert kurzfristig die Attraktivität für Neueinstiege, belohnt aber bestehende Aktionäre durch stabile Ausschüttungen und langfristiges Wachstumspotenzial.

Unternehmensprofil

Patrick Industries, Inc. ist ein führender Anbieter von Komponentenlösungen für die Recreational-Vehicles‑, Marine‑, Powersports- und Housing-Märkte. Das Unternehmen agiert im Sektor Consumer Cyclical und verfolgt seit Jahren eine aktive Akquisitionsstrategie. Mit einer breiten Produktpalette und hoher Kundenintegration positioniert sich Patrick Industries als zentraler Zulieferer für OEMs und Aftermarket-Kunden in Nordamerika.

Letzter Quartalsbericht

Überblick

Patrick Industries berichtet für das vierte Quartal und das Geschäftsjahr 2025 insgesamt robuste operative Fortschritte, getragen von organischem Wachstum, Akquisitionen und deutlichen Margenverbesserungen im Jahresverlauf. Gleichzeitig bleibt das Geschäft stark zyklisch, insbesondere aufgrund der Abhängigkeit von den Endmärkten RV, Marine und Housing.

Umsatz- und Ergebnisentwicklung

- Umsatz

- Q4 2025: 924 Mio. USD, +9 % YoY

- Gesamtjahr 2025: 4,0 Mrd. USD, +6 % YoY

- Wachstum primär durch Marktanteilsgewinne und Akquisitionen, trotz schwächerem Housing-Segment.

- Operatives Ergebnis

- Q4 Operating Income: 57 Mio. USD, +45 % YoY

- Operative Marge Q4: 6,2 % (bereinigt 6,3 %)

- Gesamtjahr: 276 Mio. USD, +7 %, Marge 7,0 %

- Ergebnis je Aktie

- Verwässertes EPS Q4: 0,83 USD

- Verwässertes EPS Gesamtjahr: 3,90 USD

- Bereinigtes EPS 2025: 4,44 USD (+2 %)

Kritisch anzumerken ist, dass das berichtete EPS durch verwässernde Wandelanleihen spürbar belastet wird, was die Qualität des Gewinnwachstums relativiert.

Cashflow, Bilanz und Verschuldung

- Operativer Cashflow 2025: 329 Mio. USD

- Free Cashflow: 246 Mio. USD, leicht unter Vorjahr

- Investitionen

- CapEx: 83 Mio. USD

- Akquisitionen: 122 Mio. USD

- Verschuldung

- Nettoverschuldung ca. 1,3 Mrd. USD

- Net Leverage Ratio: 2,6x, rückläufig gegenüber Q3

- Verfügbare Liquidität: 818 Mio. USD

Die Bilanz bleibt solide, jedoch ist das hohe Goodwill-Niveau ein latentes Risiko bei einer möglichen zyklischen Abschwächung.

Dividende und Kapitalrückführung

- Quartalsdividende: 0,47 USD je Aktie

- Dividendenerhöhung: +17,5 %

- Auszahlung: 9. März 2026

- Kapitalrückführung 2025 gesamt: 87 Mio. USD

- Davon Dividenden: 55 Mio. USD

- Aktienrückkäufe: 32 Mio. USD

Die Dividende ist durch den Free Cashflow gut gedeckt. Die moderate Ausschüttungsquote lässt Spielraum für weiteres Wachstum, bleibt jedoch stark abhängig von der Zyklik der Endmärkte.

Segmententwicklung (Q4)

- RV (43 % Umsatzanteil): Umsatz +10 % trotz rückläufiger Industrieauslieferungen

- Marine (16 %): Umsatz +24 %, deutliche Content-Gewinne

- Powersports (12 %): Umsatz +39 %, starkes Comeback

- Housing (29 %): Umsatz −5 %, klarer Belastungsfaktor

Die Zahlen zeigen, dass Patrick Industries derzeit Marktanteile gewinnt, selbst in schrumpfenden Märkten – ein klarer operativer Pluspunkt.

Einordnung für Dividendeninvestoren

Positiv

- Deutliche Dividendenerhöhung

- Stabiler Free Cashflow

- Sinkende Verschuldungskennzahlen

- Disziplinierte Kapitalallokation

Einschränkend

- Zyklisches Geschäftsmodell

- Verwässerung durch Convertible Notes

- Abhängigkeit von Akquisitionen für Wachstum

Fazit

Patrick Industries präsentiert solide operative Fortschritte und eine überzeugende Dividendenpolitik. Für langfristige Dividendeninvestoren bleibt die Aktie interessant, sofern man die ausgeprägte Zyklik akzeptiert und Margen sowie Verschuldung weiter aufmerksam beobachtet.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?