Kompaktversion

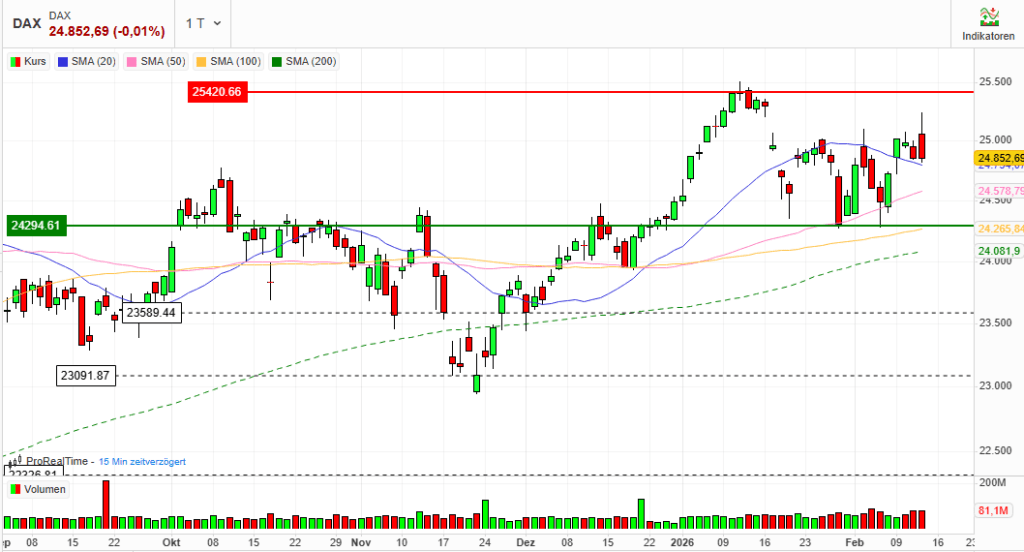

Index: DAX

Börse: Xetra

Datum: 12.02.2026

Vortag: 24856.15

Erster: 25060.80

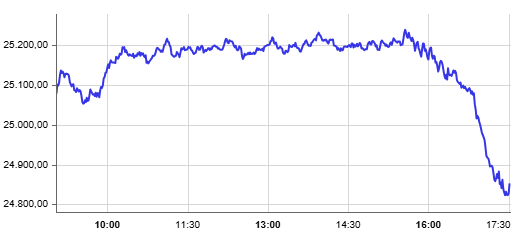

Höchst: 25239.01 (15:35:03)

Tiefst: 24813.23 (17:29:34)

Letzter: 24852.69

Veränderung: ‑3.46

Veränderung(%): ‑0.01

1) DAX nach Rallye über 25.200 im Späthandel abrupt ausgebremst – Schluss nahezu unverändert.

Siemens liefert starke Zahlen und hebt die Prognose an, doch US-Schwäche und ein später „Risk-Off“-Schub drücken den Markt zurück unter 25.000.

Stimmung: Vormittags „Berichtssaison-Optimismus“, am Nachmittag „Nervosität/Absicherungsmodus“ – mit auffälligen Bewegungen bei Gold und zyklischen Titeln.

Der Handelstag verlief in zwei Akten: Zunächst trieb ein starker Siemens-Impuls den Leitindex deutlich an, später kippte die Lage – auch wegen nachlassender US-Börsen – und der DAX gab einen großen Teil der Gewinne wieder ab. Am Ende stand ein kaum veränderter Schluss nahe 24.853 Punkten.

2) Marktbericht: Indizes & Konjunktur

Indizes (Xetra-Schluss / Tagesbilanz)

- DAX: 24.852,69 Punkte, −0,01%

- MDAX: 31.113,70 Punkte, −1,60%

- TecDAX: 3.608,52 Punkte, +0,0% (nahezu unverändert)

- SDAX: 17.683,41 Punkte, −2,2%

- Europa: EuroStoxx 50 6.011,29 Punkte, −0,4%

Handelsverlauf

- Vormittag: DAX startet schwungvoll, überwindet 25.000 klar; in der Spitze sogar deutlich darüber (im Tageshoch wurden >25.200 gesehen).

- Späthandel: „Sell-Off“ – rund 400 Punkte vom Tageshoch weg; Schluss nur noch minimal negativ bzw. je nach Quelle leicht im Minus.

Konjunktur & Zinsbild

- US-Arbeitsmarkt bleibt Zünglein an der Waage: Der zuvor überraschend starke Jobbericht dämpfte Zinssenkungsfantasie, weil „gute Daten“ zugleich „länger hohe Zinsen“ bedeuten können.

- Nächster Trigger: US-Inflationsdaten am Freitag – zentral für die Erwartung an den geldpolitischen Spielraum der Fed.

Kritische Einordnung: Der Tagesverlauf passt zu einem Markt, der nach einer starken Phase überkauft wirkt: Positive Unternehmensnachrichten reichen für neue Hochs, aber das Halten der Gewinne scheitert, sobald die globale Risikostimmung kippt. Das spricht weniger für „Fundamentalschock“ als für fragile Positionierung und schnelle Gewinnmitnahmen – besonders, wenn US-Tech schwächelt.

3) Einzelwerte & Unternehmensnachrichten (Tops & Flops)

Verlierer (Fokus)

Heidelberg Materials – zweistellig unter Druck

- Die Aktie fiel zum Schluss gut zehn Prozent. Als Belastungsfaktor wurden politische Signale rund um eine mögliche Lockerung/Verschiebung von Klimaschutz- bzw. Emissionshandelsregeln genannt, die den bislang eingepreisten „Dekarbonisierungs-Vorsprung“ relativieren könnten.

- Marktlogik dahinter: Wenn regulatorische Knappheit (z. B. weniger kostenlose Zertifikate) später greift oder verwässert wird, sinkt der ökonomische Wert frühzeitiger Investitionen – zumindest kurzfristig in der Bewertung.

Mercedes-Benz – enttäuscht, Auto-Sektor schwächer

- Mercedes geriet deutlich unter Druck (im Bericht: rund −5% im frühen Handel) nach schwachen Zahlen; das EBIT sei gegenüber Vorjahr um 57% auf 5,8 Mrd. Euro gefallen, belastet u. a. durch China-Schwäche.

- Kritischer Punkt: Der Markt bestraft weniger die Vergangenheit als den Ausblick: Wenn China-Druck anhält und gleichzeitig Handels-/Zollrisiken steigen, wirkt selbst „Modelloffensive im 2. Halbjahr“ wie ein Hoffnungsszenario, nicht wie ein harter Kurstreiber.

Breite Nebenwerte-Schwäche (MDAX/SDAX)

- Der deutliche Rückgang in MDAX und SDAX signalisiert, dass Risikoreduktion vor allem die „zweite Reihe“ traf – typisch an Tagen, an denen Liquidität in defensivere, große Namen zurückfließt.

Gewinner (Fokus)

Siemens – starke Zahlen, Prognose rauf, Rekordkurs intraday

- Siemens hob die Ergebnisprognose an; die Aktie sprang zeitweise >6% und markierte intraday ein Rekordhoch im Bereich ~273 Euro, konnte die Gewinne später aber nicht voll halten.

- Warum der Markt trotzdem „abkühlte“: Das Muster (starkes Opening, schwächerer Close) deutet eher auf „Sell the news“ und Index-Mechanik hin: Ein Schwergewicht kann den DAX kurz über Marken ziehen, aber nicht gegen einen breiten Stimmungsumschwung ankämpfen.

Deutsche Telekom – Tagesgewinner mit ~+6%

- Die Telekom gehörte zu den klaren Gewinnern (im Tagesverlauf über +6%), u. a. weil Anleger durchwachsene US-Tochter-Signale weniger hart werteten und der in der Bewertung gesehene Abschlag als überzogen galt; zusätzlich wurden neue Prepaid-Tarife (mehr Datenvolumen ohne Aufpreis) als positiver Impuls wahrgenommen.

- Kritische Einordnung: Tarif-Updates sind operativ sinnvoll, aber als Kurstreiber meist zweit-/drittrangig. Entscheidend bleibt, ob das Telekom-Investment-Narrativ (Cashflows/US-Tochter/Netzqualität) in den nächsten Quartalen die Bewertung rechtfertigt – der starke Tagesmove kann auch Positionsanpassung nach Zahlen/Kommentaren widerspiegeln.

Weitere Einzelnamen (kurz)

- Deutsche Börse: Meldungen zu Rekordgewinn und höherer Dividende stützten die Aufmerksamkeit im DAX-Umfeld.

- Lufthansa: blieb im Blick wegen streikbedingter Ausfälle; teils Erholungstendenzen wurden genannt, aber das Thema bleibt ein klassischer „Event-Risk“-Faktor.

- Zalando: kurzfristig von Analystenkommentar bewegt, am Ende dennoch schwächer (gemeldet: −1,2%).

4) Rohstoffe & Devisen

Edelmetalle

- Laut Marktdaten zum Abend: Gold −2,6%, zusätzlich wurde ein besonders schneller Rutsch um >100 USD je Feinunze innerhalb weniger Minuten beschrieben; Silber −6%.

- Einordnung: Ein so abrupter Move ohne sofort klare Begründung ist oft ein Indiz für technische Faktoren (Stops, Margin-Effekte, Positionsbereinigung) oder für eine plötzliche Neubewertung des Zins-/Dollar-Pfads. Ohne bestätigten Auslöser bleibt das allerdings Spekulation – relevant ist: Solche Bewegungen erhöhen kurzfristig die Risikoaversion.

Rohöl

- Brent: 67,47 USD, −2,8%

- WTI: 62,78 USD, −2,9%

Währungen

- Euro/Dollar: 1,1864 (nahezu unverändert)

- Dollar/Yen: 152,73, −0,3%

5) Geopolitischer & Makroökonomischer Hintergrund

- US-Börsen als Bremsklotz: Im Tagesverlauf drehten große US-Indizes nach freundlichem Start ins Minus; besonders Tech-Schwäche (u. a. im Umfeld von Cisco-Zahlen) belastete das Sentiment – und damit auch Europa in den letzten Handelsstunden.

- Zinsen bleiben der dominante „Hidden Driver“: Nach robusten Arbeitsmarktdaten ist die Angst vor länger hohen Zinsen zurück. Damit stehen Growth/Tech und hoch bewertete Segmente unter Druck, während defensivere Cashflow-Stories relativ profitieren können (Telekom-Move passt in dieses Raster).

- Politischer Regulierungs-Hebel in Europa: Der Kurssturz bei Heidelberg Materials zeigt, wie stark einzelne Aktien inzwischen von politischen Erwartungswerten (Emissionshandel/Regelwerke) abhängen – das erhöht die Volatilität, weil Headlines den „Fair Value“ kurzfristig verschieben können.

Kritisches Fazit des Tages:

Der DAX-Schluss nahe Null ist trügerisch: Unter der Oberfläche war der Tag geprägt von kräftiger Rotation (Siemens/Telekom stark, Nebenwerte schwach) und einem späten Risiko-Abbau. Das spricht für einen Markt, der aktuell weniger „Trend“ als „Taktik“ handelt – mit hoher Abhängigkeit von US-Impulsen und den nächsten Inflationssignalen.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 153 | 155,8 | 153 | 153,55 |

| AIRBUS SE | 189,74 | 193,48 | 189,42 | 190,38 |

| ALLIANZ SE NA O.N. | 369 | 371,6 | 365,7 | 367 |

| BASF SE NA O.N. | 51,58 | 52,68 | 51,24 | 51,36 |

| BAY.MOTOREN WERKE AG ST | 88,12 | 88,98 | 86,94 | 87,72 |

| BAYER AG NA O.N. | 46,48 | 46,89 | 45,69 | 45,69 |

| BEIERSDORF AG O.N. | 104,4 | 105,25 | 103,35 | 105,15 |

| BRENNTAG SE NA O.N. | 59 | 59,2 | 57,24 | 58,84 |

| COMMERZBANK AG | 34,88 | 36,28 | 33,94 | 34,09 |

| CONTINENTAL AG O.N. | 72 | 73,7 | 72 | 73,06 |

| DAIMLER TRUCK HLDG NA ON | 43,84 | 43,96 | 42,6 | 43,15 |

| DEUTSCHE BANK AG NA O.N. | 31,34 | 31,87 | 30,72 | 30,83 |

| DEUTSCHE BOERSE NA O.N. | 202,3 | 210,4 | 201,9 | 208,5 |

| DEUTSCHE POST AG NA O.N. | 51,5 | 51,72 | 48,58 | 48,78 |

| DT.TELEKOM AG NA | 30,9 | 32,29 | 30,79 | 32,22 |

| E.ON SE NA O.N. | 18,13 | 18,33 | 17,93 | 18,33 |

| FRESEN.MED.CARE AG INH ON | 40,65 | 41,02 | 40,05 | 40,99 |

| FRESENIUS SE+CO.KGAA O.N. | 50,38 | 50,68 | 49,93 | 50,38 |

| GEA GROUP AG | 63,5 | 63,75 | 62,7 | 63 |

| HANNOVER RUECK SE NA O.N. | 244,2 | 250,8 | 244,2 | 250,2 |

| HEIDELBERG MATERIALS O.N. | 214 | 217,3 | 188,2 | 189,9 |

| HENKEL AG+CO.KGAA VZO | 82,1 | 82,98 | 81,18 | 82,98 |

| INFINEON TECH.AG NA O.N. | 44 | 44,2 | 42,43 | 42,75 |

| MERCEDES-BENZ GRP NA O.N. | 55,15 | 57,82 | 54,65 | 57,11 |

| MERCK KGAA O.N. | 127,45 | 127,6 | 125,1 | 125,4 |

| MTU AERO ENGINES NA O.N. | 380,6 | 383,5 | 377,1 | 377,1 |

| MUENCH.RUECKVERS. NA O.N. | 534,8 | 542 | 534,2 | 541,8 |

| PORSCHE AUTOM.HLDG VZO | 35,69 | 36,12 | 35,44 | 35,81 |

| QIAGEN NV EO -,01 | 42,68 | 43,43 | 42,54 | 42,85 |

| RHEINMETALL AG | 1590 | 1609,5 | 1573 | 1579,5 |

| RWE AG INH O.N. | 54,3 | 54,36 | 51,7 | 52,1 |

| SAP SE O.N. | 170,12 | 172,72 | 168,66 | 169,7 |

| SCOUT24 SE NA O.N. | 72,25 | 72,65 | 67,55 | 67,55 |

| SIEMENS AG NA O.N. | 271,6 | 275,75 | 257 | 257 |

| SIEMENS ENERGY AG NA O.N. | 163,35 | 165,7 | 160,3 | 161,4 |

| SIEMENS HEALTH.AG NA O.N. | 40,31 | 40,88 | 40,21 | 40,36 |

| SYMRISE AG INH. O.N. | 75,26 | 76,12 | 73,4 | 76,12 |

| VOLKSWAGEN AG VZO O.N. | 101,85 | 104,2 | 101,25 | 102,3 |

| VONOVIA SE NA O.N. | 25,8 | 26,41 | 25,32 | 26,32 |

| ZALANDO SE | 21,2 | 21,33 | 20,62 | 20,68 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| DT.TELEKOM AG NA | 1,85 | 6,09 % |

| CONTINENTAL AG O.N. | 2,06 | 2,90 % |

| HANNOVER RUECK SE NA O.N. | 6,40 | 2,63 % |

| DEUTSCHE BOERSE NA O.N. | 5,20 | 2,56 % |

| FRESEN.MED.CARE AG INH ON | 0,86 | 2,14 % |

| VONOVIA SE NA O.N. | 0,52 | 2,02 % |

| AIRBUS SE | 3,18 | 1,70 % |

| MUENCH.RUECKVERS. NA O.N. | 8,40 | 1,57 % |

| BEIERSDORF AG O.N. | 1,35 | 1,30 % |

| HENKEL AG+CO.KGAA VZO | 0,90 | 1,10 % |

| E.ON SE NA O.N. | 0,13 | 0,71 % |

| SIEMENS HEALTH.AG NA O.N. | 0,26 | 0,65 % |

| BRENNTAG SE NA O.N. | 0,34 | 0,58 % |

| SYMRISE AG INH. O.N. | 0,38 | 0,50 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,22 | 0,44 % |

| SAP SE O.N. | 0,70 | 0,41 % |

| SIEMENS AG NA O.N. | 0,75 | 0,29 % |

| ALLIANZ SE NA O.N. | 0,20 | 0,05 % |

| MERCK KGAA O.N. | 0,05 | 0,04 % |

| PORSCHE AUTOM.HLDG VZO | -0,03 | -0,08 % |

| ADIDAS AG NA O.N. | -0,25 | -0,16 % |

| QIAGEN NV EO -,01 | -0,15 | -0,35 % |

| GEA GROUP AG | -0,30 | -0,47 % |

| BASF SE NA O.N. | -0,26 | -0,50 % |

| RHEINMETALL AG | -12,50 | -0,79 % |

| MTU AERO ENGINES NA O.N. | -3,60 | -0,95 % |

| BAYER AG NA O.N. | -0,44 | -0,95 % |

| ZALANDO SE | -0,22 | -1,05 % |

| SIEMENS ENERGY AG NA O.N. | -1,85 | -1,13 % |

| VOLKSWAGEN AG VZO O.N. | -1,25 | -1,21 % |

| COMMERZBANK AG | -0,46 | -1,33 % |

| MERCEDES-BENZ GRP NA O.N. | -0,84 | -1,45 % |

| DEUTSCHE BANK AG NA O.N. | -0,46 | -1,47 % |

| DAIMLER TRUCK HLDG NA ON | -0,65 | -1,48 % |

| INFINEON TECH.AG NA O.N. | -0,76 | -1,75 % |

| BAY.MOTOREN WERKE AG ST | -1,74 | -1,95 % |

| RWE AG INH O.N. | -2,14 | -3,95 % |

| DEUTSCHE POST AG NA O.N. | -2,50 | -4,88 % |

| SCOUT24 SE NA O.N. | -4,40 | -6,12 % |

| HEIDELBERG MATERIALS O.N. | -23,50 | -11,01 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.110,31 | 2.121,06 | -0,51% |

| CLASSIC ALL SH. TR | 12.380,87 | 12.466,04 | -0,68% |

| DAX PERFORMANCE-INDEX | 24.827,83 | 24.880,41 | -0,21% |

| HDAX PERFORMANCE-INDEX | 13.140,80 | 13.191,58 | -0,38% |

| MDAX PERFORMANCE-INDEX | 31.071,66 | 31.618,96 | -1,73% |

| PRIME ALL SH. TR | 9.586,68 | 9.626,35 | -0,41% |

| SDAX PERFORMANCEINDEX | 17.670,56 | 18.122,87 | -2,50% |

| TECDAX TR | 3.599,37 | 3.615,32 | -0,44% |

| TECHN. ALL SHARE TR | 3.481,04 | 3.460,52 | 0,59% |