Neueste Dividendenbekanntmachung

The Andersons, Inc. kündigt für das zweite Quartal 2026 eine Bardividende von 0,20 US-Dollar je Aktie an. Die Ausschüttung erfolgt am 22. April 2026. Stichtag ist der 1. April 2026, Ex-Dividenden-Tag ebenfalls der 1. April 2026. Die neue Dividende liegt auf dem Niveau der unmittelbar vorangegangenen Quartalszahlung von 0,20 US-Dollar. Eine erneute Erhöhung erfolgt damit nicht. Mit dieser Zahlung setzt das Unternehmen seine 118. aufeinanderfolgende Quartalsdividende seit dem Nasdaq-Listing im Jahr 1996 fort.

Details zur Dividendenausschüttung

Auf Basis von vier Quartalszahlungen ergibt sich eine annualisierte Dividende von 0,80 US-Dollar je Aktie. Die zuletzt ausgewiesene trailing annual dividend beträgt 0,775 US-Dollar. Beim aktuellen Kurs von 69,23 US-Dollar entspricht dies einer Dividendenrendite von rund 1,14 %. Die Ausschüttungsquote liegt bei 36,62 % des Gewinns. Das Unternehmen belässt damit ausreichend Spielraum für Investitionen und Bilanzstärkung.

Die Marktkapitalisierung beträgt rund 2,37 Mrd. US-Dollar. Der Enterprise Value liegt bei 3,04 Mrd. US-Dollar. Die Bilanz weist liquide Mittel von 86,79 Mio. US-Dollar sowie eine Gesamtverschuldung von 775,51 Mio. US-Dollar aus. Das Verhältnis von Enterprise Value zu EBITDA liegt bei 12,49.

Relevante Bewertungskennzahlen

Für das laufende Geschäftsjahr wird ein forward EPS von 4,56 US-Dollar erwartet. Daraus resultiert ein forward KGV von 15,18. Das trailing KGV liegt aufgrund rückläufiger Gewinne bei 32,50. Das Gewinnwachstum ist aktuell negativ. Das ausgewiesene earnings growth beträgt ‑26,3 %, das earnings quarterly growth ‑26,4 %.

Der Umsatz beläuft sich auf 11,60 Mrd. US-Dollar. Das Umsatzwachstum liegt bei 2,2 %. Die EBITDA-Marge beträgt 2,10 %. Das Unternehmen operiert damit in einem margenschwachen, stark zyklischen Umfeld. Das Price-to-Book-Verhältnis liegt bei 1,97 bei einem Buchwert je Aktie von 35,16 US-Dollar.

Der Free Cashflow ist mit ‑43,23 Mio. US-Dollar negativ. Diese Entwicklung verdient Beachtung. Eine nachhaltige Dividendenstrategie erfordert langfristig positive freie Mittelzuflüsse.

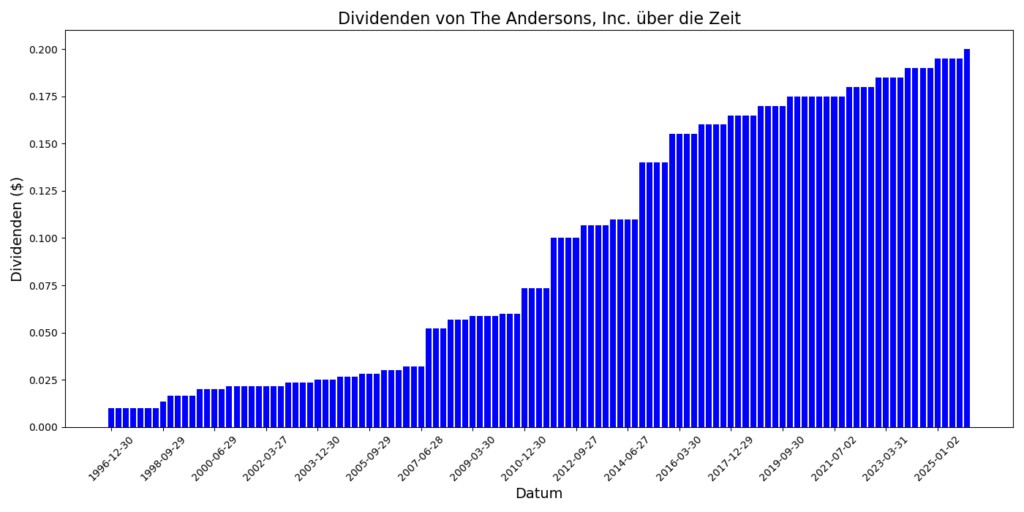

Dividendenhistorie und Nachhaltigkeit

The Andersons zahlt seit 29 Jahren ohne Unterbrechung Dividende. Das Unternehmen steigert die Ausschüttung seit 19 Jahren in Folge. Die Historie zeigt eine graduelle, aber disziplinierte Anhebung. Im Januar 2026 erhöhte das Unternehmen die Quartalsdividende von 0,195 auf 0,20 US-Dollar. Die nun bestätigte Zahlung stabilisiert dieses Niveau.

Langfristig wuchs die Quartalsdividende von 0,10 US-Dollar im Jahr 2011 auf aktuell 0,20 US-Dollar. Das entspricht einer Verdopplung innerhalb von 15 Jahren. Das Wachstum verlief nicht sprunghaft, sondern in moderaten Schritten. Diese Kontinuität signalisiert Kapitaldisziplin und ein konservatives Ausschüttungsprofil.

Die moderate Payout Ratio von 36,62 % unterstützt die Nachhaltigkeit. Das Management wahrt finanzielle Flexibilität trotz zyklischer Ergebnisvolatilität.

Ausblick für langfristige Investoren

The Andersons kombiniert Agribusiness mit Renewable Fuels. Das Geschäftsmodell unterliegt Rohstoffzyklen und regulatorischen Einflüssen. Kurzfristig belasten rückläufige Gewinne und negativer Free Cashflow. Mittel- bis langfristig bietet das forward KGV von 15,18 jedoch Bewertungsmoderation.

Die Dividendenrendite bleibt mit 1,14 % defensiv. Das Unternehmen positioniert sich damit nicht als High-Yield-Titel, sondern als moderater Dividendenwachstumswert im Consumer-Defensive-Sektor. Entscheidend wird die Stabilisierung der Ertragskraft und die Rückkehr zu nachhaltigem Free Cashflow sein.

Unternehmensprofil

The Andersons, Inc. mit Sitz in Maumee, Ohio, agiert als nordamerikanisches Agrar- und Renewable-Fuels-Unternehmen. Das Unternehmen ist im Segment Food Distribution innerhalb des Consumer-Defensive-Sektors tätig. Es verbindet Getreidehandel, Agrarlogistik und Ethanolproduktion. Die Aktie wird an der Nasdaq unter dem Kürzel ANDE gehandelt.

Letzter Quartalsbericht

1. Konzernkennzahlen (Q3 2025)

Umsatz (Sales & merchandising revenues)

2,68 Mrd. USD (Q3 2024: 2,62 Mrd. USD)

→ Leichtes Umsatzwachstum trotz schwieriger Agrarmärkte.

Net Income attributable to The Andersons

20,1 Mio. USD (Q3 2024: 27,4 Mio. USD)

Adjusted Net Income

28,5 Mio. USD (Q3 2024: 24,7 Mio. USD)

Diluted EPS

0,59 USD (Q3 2024: 0,80 USD)

Adjusted EPS

0,84 USD (Q3 2024: 0,72 USD)

Adjusted EBITDA

78,3 Mio. USD (Q3 2024: 97,4 Mio. USD)

→ Das operative Ergebnis liegt unter Vorjahr, allerdings verbessert sich das bereinigte EPS aufgrund von Sondereffekten und der vollständigen Übernahme der Ethanol-Anlagen.

2. Segmententwicklung

Renewables

- Pretax Income: 43 Mio. USD

- Adjusted Pretax Income: 46 Mio. USD

- Adjusted EBITDA: 67 Mio. USD

Treiber:

- Zwei Monate 100 %ige Eigentümerschaft der Ethanolwerke

- 45Z-Steuergutschriften (20 Mio. USD YTD)

- Hohe operative Effizienz

Belastend wirkten höhere Corn-Basis-Kosten und höhere Natural-Gas-Kosten.

Bewertung:

Das Renewables-Segment ist klarer Ergebnistreiber und profitiert von regulatorischer Unterstützung bis 2029 (45Z-Tax-Credits).

Agribusiness

- Pretax Income: 1 Mio. USD (Vorjahr: 23 Mio. USD)

- Adjusted EBITDA: 29 Mio. USD (Vorjahr: 45 Mio. USD)

Belastungsfaktoren:

- Überangebot in Getreidemärkten

- Niedrige Preise

- Geringere Margen im Merchandising

Bewertung:

Das Segment steht unter zyklischem Druck. Management erwartet im Q4 bessere Margen.

3. Cashflow und Finanzierung

Operativer Cashflow (Q3)

233,9 Mio. USD (Vorjahr: ‑2,1 Mio. USD)

Cash from operations before working capital changes

68,5 Mio. USD (Vorjahr: 86,2 Mio. USD)

Nine-Month Operating Cashflow:

183,2 Mio. USD (Vorjahr: 62,7 Mio. USD)

Investitionen (9M 2025):

162 Mio. USD

Dividendenzahlungen (9M):

19,9 Mio. USD

Aktienrückkäufe:

15,4 Mio. USD

Verschuldung:

- Langfristige Schulden: 569 Mio. USD

- Net Debt moderat

- Long-term Debt / EBITDA Ziel < 2,5x (laut Management eingehalten)

Bewertung:

Starker operativer Cashflow finanziert Akquisition (425 Mio. USD für Noncontrolling Interest) und Investitionen ohne signifikante Verschlechterung der Bilanzstruktur.

4. Bilanz

Gesamtvermögen: 3,30 Mrd. USD

Eigenkapital: 1,22 Mrd. USD

Cash-Bestand: 81,6 Mio. USD

Deutlicher Cash-Rückgang durch Übernahme und Kapitalallokation.

5. Ertragsqualität & Trends

TTM Adjusted EBITDA: 317 Mio. USD

(Vorjahr: 382 Mio. USD)

→ Rückgang im Vergleich zum Vorjahr, hauptsächlich durch schwächeres Agribusiness.

Steuersatz 2025 (erwartet): 15–18 %

Begünstigt durch nicht steuerpflichtige 45Z-Credits.

6. Strategische Entwicklungen

- Vollständige Übernahme der Ethanol-Anlagen

- Port-of-Houston-Projekt (Fertigstellung Mitte 2026)

- Integration Skyland Grain

- Carbon-Sequestration-Projekt in Indiana (Class VI Permit in Prüfung)

7. Gesamtbewertung des Quartals

Positiv:

- Starker Cashflow

- Renewables als stabiler Wachstumstreiber

- Steuerliche Vorteile

- Moderate Verschuldung

Negativ:

- Deutlicher Gewinnrückgang YoY

- Schwaches Agribusiness

- Rückgang der TTM-EBITDA

Fazit:

The Andersons befindet sich in einer Übergangsphase. Das Agribusiness leidet unter zyklischen Faktoren, während Renewables strukturelles Wachstum zeigt. Die vollständige Kontrolle über die Ethanolwerke stärkt die Margen- und Cashflow-Perspektive. Die Bilanz bleibt solide, allerdings ist die Ergebnisentwicklung klar segmentabhängig.

Bei Interesse kann ich zusätzlich eine Dividendenanalyse (Payout Ratio, Sustainability, Yield-Bewertung) auf Basis aktueller Marktdaten ergänzen.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?