Kompaktversion

Index: DAX

Börse: Xetra

Datum: 17.02.2026

Vortag: 24.800,91

Erster: 24.796,82

Höchst: 25.020,64 (17:24:58)

Tiefst: 24.734,04 (14:12:38)

Letzter: 24.998,40

Veränderung: +197,49

Veränderung(%): +0,80

1. DAX dreht spät ins Plus – 25.000-Punkte-Marke bleibt umkämpft

Bayer nach Milliarden-Vergleich stärkster Wert – Immobilien profitieren von fallenden Renditen

Stimmung:

Konstruktiv mit technischer Stabilisierung, aber weiterhin ohne klaren Ausbruch aus der Seitwärtsrange.

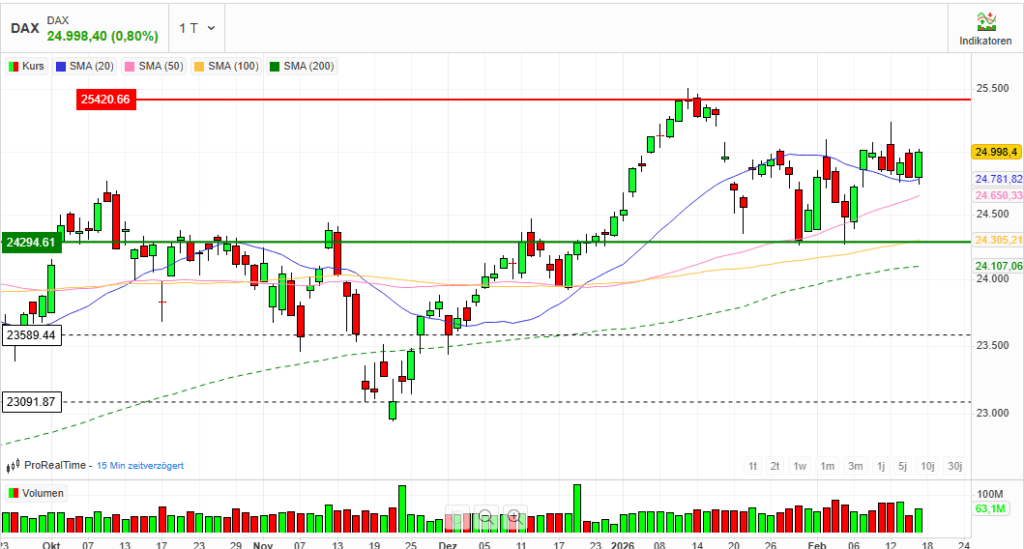

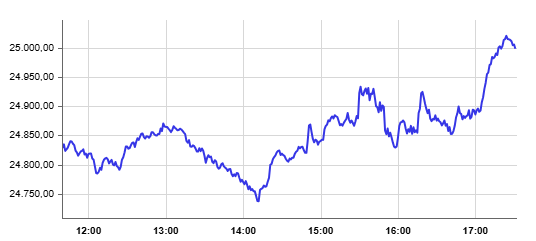

Der deutsche Leitindex schloss bei 24.998,40 Punkten und legte um 0,80 % zu . Nach einem durchwachsenen Vormittag kam am Nachmittag Dynamik auf, als die US-Börsen ihre anfänglichen Verluste weitgehend aufholten . Charttechnisch setzte sich der DAX wieder über seinen 21-Tage-Durchschnitt ab – ein kurzfristig positives Signal .

Gleichzeitig bleibt die psychologisch wichtige Marke von 25.000 Punkten ein hart umkämpftes Terrain innerhalb einer seit Wochen bestehenden Seitwärtsbewegung .

2. Marktbericht: Indizes & Konjunktur

Indizes im Überblick

- DAX: 24.998,40 Punkte (+0,8 %)

- MDAX: 31.444,33 Punkte (+0,3 %)

- TecDAX: 3.681,04 Punkte (+0,7 %)

- SDAX: 17.846,06 Punkte (+0,3 %)

- VDAX-NEW: 19,17 Punkte (–2,71 %)

Das Handelsvolumen der DAX-Werte lag bei 64,7 Mio. Stück bzw. 4,27 Mrd. Euro – solide, aber ohne außergewöhnliche Kapitulation oder Euphorie.

Marktbreite:

Von 40 DAX-Werten notieren 29 im Plus und 11 im Minus. Das entspricht einer klar positiven Marktbreite von rund 72 % Gewinnern. Die Aufwärtsbewegung ist damit nicht nur auf einzelne Schwergewichte beschränkt, sondern relativ breit getragen.

Konjunkturdaten

- Inflation Deutschland (Januar): 2,1 % (Vormonat 1,8 %)

- Kerninflation: 2,5 % (zuvor 2,8 %)

- ZEW-Erwartungen (Februar): 58,3 Punkte (unter Prognose)

Die leicht gestiegene Gesamtinflation bei gleichzeitig sinkender Kernrate liefert ein gemischtes Bild: Der Preisdruck bleibt vorhanden, verliert aber in der Breite an Dynamik.

Die ZEW-Daten enttäuschten zwar, wurden vom Markt jedoch weitgehend ignoriert . Damit dominiert aktuell weniger die Konjunkturangst, sondern eher die Erwartung stabiler oder leicht verbesserter Rahmenbedingungen.

3. Einzelwerte & Unternehmensnachrichten (Tops & Flops)

Gewinner (Fokus)

Bayer (+7,35 %)

Auslöser war ein möglicher milliardenschwerer Vergleich im Glyphosat-Komplex. Die US-Tochter Monsanto schloss einen Sammelvergleich, der maximal 7,25 Mrd. US-Dollar kosten soll .

Zeitweise näherte sich die Aktie der 50-Euro-Marke .

Bewertung:

Der Kursanstieg reflektiert vor allem die Hoffnung auf Rechtssicherheit. Allerdings bedeutet der Vergleich hohe finanzielle Belastungen und verschobene Ergebnisveröffentlichungen. Kurzfristig Befreiungsschlag – langfristig bleibt die Bilanzbelastung ein Risiko.

Immobilienwerte stark

Immobilienaktien profitierten deutlich von fallenden Renditen. Der europäische Branchenindex erreichte das höchste Niveau seit Herbst 2024 .

Im MDAX sprang Aroundtown zeitweise zweistellig .

Interpretation:

Sinkende Zinsen bzw. steigende Bund-Futures stützen hochverschuldete Geschäftsmodelle. Hier handelt es sich um eine klar zinssensitive Rotation.

Verlierer (Fokus)

Rheinmetall (–0,52 %)

Leichte Schwäche im Verteidigungssektor .

Auch andere Rüstungswerte standen unter Druck.

Einordnung:

Nach der starken Performance der vergangenen Monate wirken Gewinnmitnahmen plausibel. Die geopolitische Lage bleibt jedoch strukturell unterstützend für den Sektor.

4. Rohstoffe & Devisen

Edelmetalle

- Gold: –2,5 % auf 4.866 USD

- Kupfer: –1,8 %

Rückgänge bei Gold und Industriemetallen deuten auf nachlassende Absicherungsnachfrage und eine gewisse Risikoakzeptanz.

Energie

- Brent: –2,2 %

- WTI: –1,1 %

Sinkende Ölpreise wirken kurzfristig inflationsdämpfend und stützen tendenziell zyklische Werte.

Währungen

- EUR/USD: 1,1832 (–0,1 %)

- USD/JPY: 153,53 (+0,0 %)

Der Euro zeigte sich stabil, größere Währungsschocks blieben aus.

5. Geopolitischer & Makroökonomischer Hintergrund

Die Marktstruktur bleibt geprägt von:

- Unsicherheit über die Nachhaltigkeit der deutschen Konjunkturerholung

- Diskussionen um KI-getriebene Branchenumbrüche

- US-Impulsen als Taktgeber für die Schlussphase des Handels

Die 25.000-Punkte-Marke fungiert weiterhin als technische Barriere innerhalb einer engen Seitwärtsrange zwischen etwa 24.500 und 25.000 Punkten .

Das heutige Plus ist daher eher als Bestätigung der Range zu werten als als Beginn einer neuen Aufwärtswelle.

Zusammenfassend

Der DAX stabilisiert sich technisch und behauptet sich nahe der 25.000-Punkte-Schwelle.

- Breite Marktunterstützung

- Starker Impuls durch Bayer

- Zinssensitive Immobilienwerte gefragt

- Makrodaten ohne nachhaltigen Richtungsimpuls

Die Marktstruktur bleibt konstruktiv, aber richtungslos.

Für einen nachhaltigen Ausbruch fehlen entweder deutlich bessere Konjunkturdaten oder ein externer Impuls aus den USA. Bis dahin dürfte der Index weiter in seiner etablierten Handelsspanne verharren.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 153,25 | 156,7 | 153,25 | 156,45 |

| AIRBUS SE | 196,68 | 197,28 | 193,86 | 196,42 |

| ALLIANZ SE NA O.N. | 368,8 | 374 | 368,7 | 372,4 |

| BASF SE NA O.N. | 51,2 | 51,27 | 50,46 | 50,62 |

| BAY.MOTOREN WERKE AG ST | 89,64 | 90,92 | 89,4 | 90,56 |

| BAYER AG NA O.N. | 45,9 | 49,78 | 45,9 | 49,32 |

| BEIERSDORF AG O.N. | 105,2 | 107,7 | 105,2 | 106 |

| BRENNTAG SE NA O.N. | 57,52 | 57,94 | 57,28 | 57,46 |

| COMMERZBANK AG | 32,4 | 33,52 | 32,26 | 33,32 |

| CONTINENTAL AG O.N. | 73,9 | 73,9 | 72,92 | 73,12 |

| DAIMLER TRUCK HLDG NA ON | 42,7 | 42,83 | 41,28 | 41,9 |

| DEUTSCHE BANK AG NA O.N. | 29,5 | 30,43 | 29,5 | 30,32 |

| DEUTSCHE BOERSE NA O.N. | 214,5 | 217,5 | 214,3 | 216,1 |

| DEUTSCHE POST AG NA O.N. | 48,8 | 49,47 | 48,76 | 49,47 |

| DT.TELEKOM AG NA | 32,88 | 33,45 | 32,88 | 33,36 |

| E.ON SE NA O.N. | 18,73 | 18,88 | 18,64 | 18,64 |

| FRESEN.MED.CARE AG INH ON | 40,88 | 41,79 | 40,88 | 41,36 |

| FRESENIUS SE+CO.KGAA O.N. | 51,24 | 52,18 | 51,16 | 52,12 |

| GEA GROUP AG | 64,1 | 65,7 | 64,1 | 65,25 |

| HANNOVER RUECK SE NA O.N. | 245,8 | 250 | 245,6 | 247,8 |

| HEIDELBERG MATERIALS O.N. | 194,2 | 195,45 | 190,45 | 194,95 |

| HENKEL AG+CO.KGAA VZO | 83,02 | 83,94 | 82,5 | 82,5 |

| INFINEON TECH.AG NA O.N. | 42,85 | 44,78 | 42,56 | 44,58 |

| MERCEDES-BENZ GRP NA O.N. | 57,73 | 59,11 | 57,73 | 58,86 |

| MERCK KGAA O.N. | 126,05 | 128,9 | 126,05 | 127 |

| MTU AERO ENGINES NA O.N. | 395,1 | 401,4 | 392,4 | 400 |

| MUENCH.RUECKVERS. NA O.N. | 531 | 539,8 | 530,6 | 536,6 |

| PORSCHE AUTOM.HLDG VZO | 35,51 | 36,1 | 35,51 | 35,76 |

| QIAGEN NV EO -,01 | 42,14 | 42,32 | 40,52 | 41,35 |

| RHEINMETALL AG | 1623 | 1626 | 1571 | 1611,5 |

| RWE AG INH O.N. | 50,68 | 51,7 | 50,24 | 51,7 |

| SAP SE O.N. | 167,5 | 172,14 | 166,3 | 169,64 |

| SCOUT24 SE NA O.N. | 67,85 | 68,93 | 67,85 | 68,45 |

| SIEMENS AG NA O.N. | 232,6 | 236,85 | 231,65 | 235,75 |

| SIEMENS ENERGY AG NA O.N. | 163,3 | 163,4 | 157,05 | 161,05 |

| SIEMENS HEALTH.AG NA O.N. | 41 | 41,24 | 40,82 | 40,83 |

| SYMRISE AG INH. O.N. | 75,64 | 76,56 | 74,68 | 74,68 |

| VOLKSWAGEN AG VZO O.N. | 102,45 | 103,95 | 102,45 | 103,95 |

| VONOVIA SE NA O.N. | 26,6 | 27,5 | 26,57 | 27,43 |

| ZALANDO SE | 21,04 | 21,73 | 21,04 | 21,56 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| BAYER AG NA O.N. | 3,38 | 7,36 % |

| VONOVIA SE NA O.N. | 1,01 | 3,82 % |

| INFINEON TECH.AG NA O.N. | 1,36 | 3,15 % |

| RWE AG INH O.N. | 1,20 | 2,38 % |

| MERCEDES-BENZ GRP NA O.N. | 1,21 | 2,10 % |

| ZALANDO SE | 0,42 | 1,99 % |

| FRESENIUS SE+CO.KGAA O.N. | 1,00 | 1,96 % |

| DEUTSCHE BANK AG NA O.N. | 0,54 | 1,81 % |

| COMMERZBANK AG | 0,58 | 1,77 % |

| VOLKSWAGEN AG VZO O.N. | 1,65 | 1,61 % |

| ADIDAS AG NA O.N. | 2,40 | 1,56 % |

| GEA GROUP AG | 1,00 | 1,56 % |

| HEIDELBERG MATERIALS O.N. | 2,80 | 1,46 % |

| BAY.MOTOREN WERKE AG ST | 1,08 | 1,21 % |

| DT.TELEKOM AG NA | 0,39 | 1,18 % |

| FRESEN.MED.CARE AG INH ON | 0,47 | 1,15 % |

| DEUTSCHE POST AG NA O.N. | 0,55 | 1,12 % |

| MTU AERO ENGINES NA O.N. | 4,40 | 1,11 % |

| SCOUT24 SE NA O.N. | 0,75 | 1,11 % |

| MUENCH.RUECKVERS. NA O.N. | 5,80 | 1,09 % |

| ALLIANZ SE NA O.N. | 3,20 | 0,87 % |

| BRENNTAG SE NA O.N. | 0,48 | 0,84 % |

| HANNOVER RUECK SE NA O.N. | 2,00 | 0,81 % |

| SAP SE O.N. | 1,28 | 0,76 % |

| MERCK KGAA O.N. | 0,80 | 0,63 % |

| PORSCHE AUTOM.HLDG VZO | 0,20 | 0,56 % |

| BEIERSDORF AG O.N. | 0,50 | 0,47 % |

| DEUTSCHE BOERSE NA O.N. | 0,90 | 0,42 % |

| SIEMENS AG NA O.N. | 0,80 | 0,34 % |

| E.ON SE NA O.N. | -0,03 | -0,16 % |

| SIEMENS HEALTH.AG NA O.N. | -0,10 | -0,24 % |

| BASF SE NA O.N. | -0,14 | -0,28 % |

| AIRBUS SE | -0,70 | -0,36 % |

| RHEINMETALL AG | -8,50 | -0,52 % |

| SYMRISE AG INH. O.N. | -0,46 | -0,61 % |

| HENKEL AG+CO.KGAA VZO | -0,76 | -0,91 % |

| CONTINENTAL AG O.N. | -0,68 | -0,92 % |

| SIEMENS ENERGY AG NA O.N. | -2,35 | -1,44 % |

| DAIMLER TRUCK HLDG NA ON | -0,83 | -1,94 % |

| QIAGEN NV EO -,01 | -1,56 | -3,64 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.123,41 | 2.106,12 | 0,82% |

| CLASSIC ALL SH. TR | 12.423,05 | 12.335,40 | 0,71% |

| DAX PERFORMANCE-INDEX | 25.005,34 | 24.812,50 | 0,78% |

| HDAX PERFORMANCE-INDEX | 13.245,76 | 13.146,48 | 0,76% |

| MDAX PERFORMANCE-INDEX | 31.487,85 | 31.304,02 | 0,59% |

| PRIME ALL SH. TR | 9.662,44 | 9.590,74 | 0,75% |

| SDAX PERFORMANCEINDEX | 17.857,90 | 17.796,06 | 0,35% |

| TECDAX TR | 3.682,20 | 3.649,76 | 0,89% |

| TECHN. ALL SHARE TR | 3.548,04 | 3.510,26 | 1,08% |