Wochenrückblick der Finanzmärkte: Das Ende des „Goldlöckchen“-Szenarios – Stagflation, Zoll-Chaos und ein gespaltener Tech-Sektor

Die durch Feiertage verkürzte Handelswoche vom 15. bis 20. Februar 2026 glich einem Stresstest für die Finanzmärkte. Anleger sahen sich mit einer toxischen Mischung aus massiven politischen Unsicherheiten, enttäuschenden Makrodaten und einem brutalen Paradigmawechsel im Technologiesektor konfrontiert. Wer noch auf ein „Goldlöckchen-Szenario“ – starkes Wachstum bei sinkender Inflation und fallenden Zinsen – gehofft hatte, wurde in dieser Woche endgültig eines Besseren belehrt.

1. Makroökonomie: Das Schreckgespenst der Stagflation kehrt zurück

Die US-Wirtschaft durchläuft derzeit eine äußerst prekäre Übergangsphase, die klassische Züge einer drohenden Stagflation aufweist. Das Wirtschaftswachstum für das vierte Quartal 2025 brach unerwartet stark auf annualisierte 1,4 % ein (erwartet waren 3,0 %). Maßgebliche Treiber für diesen Absturz waren der jüngste Regierungsstillstand („Shutdown“) sowie die Vorboten des Handelskrieges. Für das Gesamtjahr 2025 verzeichneten die USA mit 2,2 % das schwächste Wachstum seit dem Pandemiejahr 2020. Auch der S&P Global Composite PMI fiel im Februar auf ein 10-Monats-Tief von 52,3, was eine deutliche Abkühlung im Dienstleistungs- und Verarbeitenden Gewerbe signalisiert.

Trotz der wirtschaftlichen Bremsspuren weicht die Inflation nicht. Im Gegenteil: Die PCE-Kernrate, der bevorzugte Inflationsindikator der Fed, fiel für Dezember mit einem Anstieg von 0,4 % im Monats- und hartnäckigen 3,0 % im Jahresvergleich heißer aus als erwartet. Höhere Güterpreise deuten unmissverständlich darauf hin, dass die Unternehmen beginnen, die Kosten für Zölle an die Verbraucher weiterzugeben.

Die Zwickmühle der Fed:

Die veröffentlichten FOMC-Protokolle der US-Notenbank offenbarten eine tiefe Spaltung. Die Disinflation gerät ins Stocken, und die Fed ist weit davon entfernt, die Zinsen zur Stützung der strauchelnden Konjunktur zu senken. Die Wahrscheinlichkeit, dass die Zinsen im Juni nicht gesenkt werden, ist auf knapp 50 % gestiegen. Einige Notenbanker brachten sogar Zinserhöhungen ins Spiel. In der Folge stiegen die Renditen 10-jähriger US-Staatsanleihen nach einem kurzen Zwischentief wieder auf rund 4,1 % an, während der US-Dollar-Index (DXY) Stärke zeigte.

2. Handelspolitik: Juristischer Sieg trifft auf exekutiven Gegenschlag

Das alles bestimmende politische Thema gipfelte am Freitag in einem wahren Zoll-Drama. Der US Supreme Court kippte überraschend Präsident Trumps weitreichende „reziproke“ Zölle, die auf dem IEEPA-Gesetz basierten. Kurzzeitig sorgte dies für eine Erleichterungsrallye am Markt, da Unternehmen auf Rückerstattungen in Höhe von bis zu 175 Milliarden USD hofften.

Doch die Erleichterung währte nur kurz. Trump reagierte umgehend per Dekret und kündigte einen neuen pauschalen, globalen Zoll von 10 % an. Er will diesen nun über alternative rechtliche Hebel (wie Section 122, 232 und 301) durchsetzen.

Kritische Einordnung: Dieses institutionelle Katz-und-Maus-Spiel schafft ein hochgradig toxisches Umfeld für die Unternehmensplanung. Die drohenden globalen Zölle werden den inflationären Druck auf die ohnehin fragilen Lieferketten auf absehbare Zeit hoch halten.

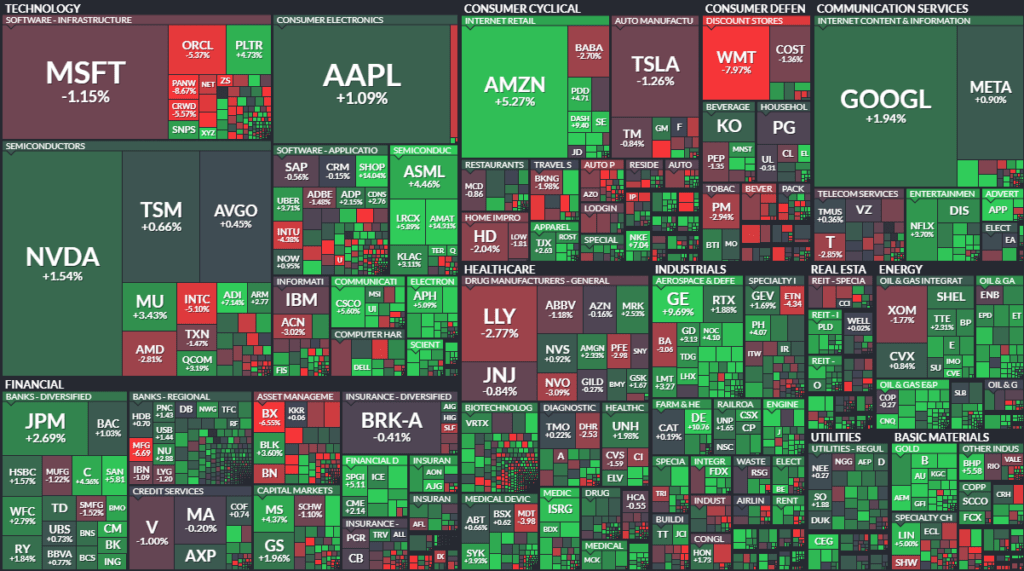

3. Aktienmärkte: Der „KI-Winter“ spaltet die Tech-Welt

Obwohl die großen US-Indizes wie der Dow Jones und der S&P 500 die Woche unter starken Schwankungen leicht im Plus beendeten und die Nasdaq ihre fünfwöchige Verlustserie stoppen konnte, findet unter der Oberfläche eine brutale Neubewertung statt.

Künstliche Intelligenz ist nicht mehr der pauschale Heilsbringer für den gesamten Sektor. Stattdessen erleben wir eine scharfe Divergenz:

- Die Gewinner (Hardware & Infrastruktur): Unternehmen wie Nvidia profitieren weiterhin massiv von den Aussagen großer Tech-Giganten (etwa Meta), die weiterhin Milliarden in neue Rechenzentren und Chips investieren.

- Die Verlierer (Der „KI-Winter“ für Software): Etablierte Software- und SaaS-Anbieter werden plötzlich als hochgradig gefährdet eingestuft. Fortschrittliche KI-Agenten drohen, traditionelle Software-Geschäftsmodelle obsolet zu machen. Exemplarisch hierfür war der Einbruch im Cybersicherheitssektor: Palo Alto Networks stürzte nach einer schwachen Prognose um bis zu 10 % ab. Ausgelöst wurde der Schock unter anderem durch die Veröffentlichung des neuen KI-Sicherheitsprodukts „Claude Code Security“ von Anthropic. Auch Größen wie Intuit, Salesforce und Oracle litten unter diesem Paradigmawechsel.

Auch außerhalb des Tech-Sektors gab es deutliche Signale: Während der Landmaschinenhersteller Deere (+11,6 %) überraschend stark performte, stürzte Walmart im Wochenverlauf um 8 % ab. Obwohl der Einzelhandelsriese die Umsatzschätzungen übertraf und die Dividende anhob, zeigten gesenkte Prognosen und wachsende Sorgen um die schwindende Kaufkraft der US-Konsumenten Wirkung. Defensive Sektoren gerieten dadurch generell unter Druck.

4. Geopolitik & Rohstoffe: Flucht in sichere Häfen

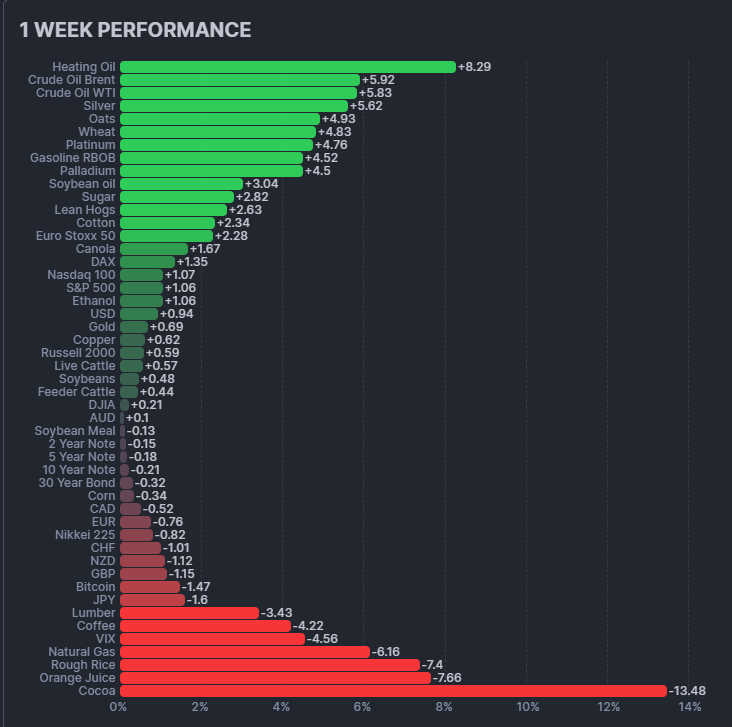

Gleichzeitig verschärften sich die geopolitischen Spannungen im Nahen Osten. Ein Truppenaufmarsch der USA im Kontext des Konflikts mit dem Iran trieb den Preis für Brent-Rohöl um 6 % in die Höhe. Unterstützt wurde dieser Preissprung durch unerwartet stark gesunkene US-Rohöllagerbestände (Rückgang um über 9 Mio. Barrel).

Die Kombination aus geopolitischen Risiken und anhaltender Inflation trieb Anleger in Edelmetalle. Gold handelte auf einem extremen Niveau von über 5.122 US-Dollar pro Unze und verzeichnete gemeinsam mit Silber am Freitag eine deutliche Rallye. Bitcoin hingegen zeigte sich von den makroökonomischen Turbulenzen wenig beeindruckt, verzeichnete auf Wochensicht leichte Verluste und pendelte in einer engen Spanne um 67.700 USD.

5. Fazit & Ausblick: Die Märkte auf dünnem Eis

Die vergangene Handelswoche hat eindrucksvoll gezeigt, dass die Märkte derzeit extrem anfällig für Störfeuer sind. Das makroökonomische Umfeld aus schrumpfendem Wachstum, hartnäckiger Inflation, restriktiver Geldpolitik und handelspolitischem Chaos bietet wenig Raum für Fehler.

Die kommende Woche wird richtungsweisend:

- Politik: Präsident Trumps „State of the Union“-Rede steht an, bei der zwingend mit weiteren Eskalationen oder Konkretisierungen in der Zoll-Frage gerechnet werden muss.

- Globales Kapital: Die chinesischen Märkte kehren aus den Neujahrsferien zurück.

- Unternehmenszahlen: Es steht eine der wichtigsten Berichtswochen der Saison an. Schwergewichte wie Salesforce, Dell, Home Depot, Lowe’s und vor allem Nvidia werden ihre Bücher öffnen.

An den Zahlen von Nvidia wird sich entscheiden müssen, ob der globale KI-Hardware-Hype stark genug ist, um das Gewicht einer schwächelnden US-Konjunktur und anhaltender politischer Unsicherheit allein auf seinen Schultern zu tragen.

Am Freitag:

- Der S&P 500 stieg um 47,62 Punkte bzw. 0,7 % auf 6.909,51.

- Der Dow Jones Industrial Average stieg um 230,81 Punkte bzw. 0,5 % auf 49.625,97.

- Der Nasdaq-Index stieg um 203,34 Punkte bzw. 0,9 % auf 22.886,07.

- Der Russell 2000-Index kleinerer Unternehmen fiel um 1,31 Punkte, weniger als 0,1 %, auf 2.663,78.

Für die Woche:

- Der S&P 500 ist um 73,34 Punkte bzw. 1,1 % gestiegen.

- Der Dow ist um 125,04 Punkte bzw. 0,3 % gestiegen.

- Der Nasdaq ist um 339,40 Punkte bzw. 1,5 % gestiegen.

- Der Russell 2000 ist um 17,08 Punkte bzw. 0,1 % gestiegen.

Für das Jahr:

- Der S&P 500 ist um 64,01 Punkte bzw. 0,9 % gestiegen.

- Der Dow ist um 1.562,68 Punkte bzw. 3,3 % gestiegen.

- Der Nasdaq ist um 355,92 Punkte bzw. 1,5 % gefallen.

- Der Russell 2000 ist um 181,87 Punkte bzw. 7,3 % gestiegen.

Marktbreite

1. Daten (Stand: Freitag, 20. Februar 2026)

NYSE

- Issues traded: 2.850

- Advances: 1.652

- Declines: 1.154

- Unchanged: 44

- New Highs: 404

- New Lows: 116

- Adv Volume: 11.329.417.828

- Decl Volume: 9.413.673.904

- Total Volume: 21.100.829.480

NASDAQ

- Issues traded: 5.149

- Advances: 2.794

- Declines: 2.206

- Unchanged: 149

- New Highs: 407

- New Lows: 492

- Adv Volume: 16.770.021.664

- Decl Volume: 13.252.993.698

- Total Volume: 30.407.752.876

NYSE American

- Issues traded: 300

- Advances: 154

- Declines: 140

- Unchanged: 6

- New Highs: 17

- New Lows: 25

- Adv Volume: 1.805.904.863

- Decl Volume: 818.269.079

- Total Volume: 2.642.649.519

NYSE Arca

- Issues traded: 2.551

- Advances: 1.919

- Declines: 595

- Unchanged: 37

- New Highs: 485

- New Lows: 62

- Adv Volume: 6.895.890.108

- Decl Volume: 5.993.975.342

- Total Volume: 13.066.131.739

2. Marktbreite – Übersicht (Infobox)

Berechnungen:

- Gewinner/Verlierer-Verhältnis = Advances / Declines

- High/Low-Verhältnis = New Highs / New Lows

- TRIN (Arms Index) = (Adv/Dec) / (AdvVol/DecVol)

| Markt | A/D Ratio | High/Low | TRIN |

|---|---|---|---|

| NYSE | 1,43 | 3,48 | 1,19 |

| NASDAQ | 1,27 | 0,83 | 1,00 |

| NYSE Amex | 1,10 | 0,68 | 0,50 |

| NYSE Arca | 3,23 | 7,82 | 2,80 |

3. Interpretation der Marktbreite

3.1 Gewinner vs. Verlierer

- NYSE: Solide positive Breite (1,43). Markt intern konstruktiv.

- NASDAQ: Positiv, aber deutlich schwächer strukturiert als NYSE.

- NYSE Arca: Extrem breite Aufwärtsbewegung.

- NYSE American: Leicht positiv, aber marginal.

Zwischenfazit:

Breit angelegte Kaufaktivität – insbesondere außerhalb der klassischen Tech-Werte.

3.2 New Highs vs. New Lows

Hier entsteht ein differenzierteres Bild:

- NYSE: Deutlich mehr neue Hochs → Trendbestätigung.

- NYSE Arca: Sehr starkes Momentum.

- NASDAQ: Mehr neue Tiefs als Hochs → strukturelle Schwäche.

- NYSE American: Ebenfalls mehr neue Tiefs.

Widerspruch:

Obwohl mehr Aktien steigen als fallen, produziert die NASDAQ mehr neue Tiefs als Hochs. Das spricht für eine bifurkierte Marktstruktur:

- Kapital fließt selektiv in starke Titel

- Gleichzeitig geraten schwächere Segmente unter Druck

Das ist typisch für späte Marktphasen oder Rotationsphasen.

3.3 TRIN (Arms Index)

Interpretationsmaßstab:

- TRIN < 1 → Kaufdruck

- TRIN ≈ 1 → neutral

- TRIN > 1 → Verkaufsdruck relativ zum Volumen

NYSE: TRIN 1,19

Mehr steigende Aktien, aber das Volumen konzentriert sich relativ stärker auf Verlierer.

→ Versteckter Distributionscharakter.

NASDAQ: TRIN 1,00

Nahezu perfekt neutral. Keine klare Volumendominanz.

NYSE American: TRIN 0,50

Klarer Kaufdruck – Volumen konzentriert sich stark auf Gewinner.

NYSE Arca: TRIN 2,80

Extrem hoher Wert trotz starker A/D‑Ratio.

Das bedeutet: Sehr viele Gewinner, aber Volumen fließt überproportional in Verlierer.

→ Deutlicher Divergenz-Hinweis.

4. Gesamtbild der Marktentwicklung

Positiv:

- Breite Aufwärtsbeteiligung

- Sehr starke High/Low-Ratio an NYSE und Arca

- Gesamtvolumen hoch (kein lethargischer Markt)

Negativ / Warnsignale:

- NASDAQ mit mehr neuen Tiefs als Hochs

- TRIN an NYSE über 1 → Volumen-Divergenz

- Extrem hoher TRIN bei Arca → potenzielle Distribution unter der Oberfläche

5. Kritische Gesamtbewertung

Die Marktbreite wirkt auf den ersten Blick bullisch. Bei oberflächlicher Betrachtung würde man von einem gesunden Aufwärtstag sprechen.

Die Volumenanalyse relativiert dieses Bild jedoch deutlich:

- Steigende Titel dominieren zahlenmäßig.

- Das Kapital verteilt sich jedoch nicht eindeutig aggressiv auf Gewinner.

- Besonders die NASDAQ zeigt strukturelle Schwäche im High/Low-Bereich.

Das spricht für:

- Rotation statt synchronem Bullenimpuls

- Selektive Stärke

- Mögliches Übergangsstadium in der Marktstruktur

6. Fazit

Der Markt zeigt kurzfristig positive Breite, jedoch mit internen Spannungen.

Solange:

- New Highs an der NYSE dominant bleiben

- und die NASDAQ die Tiefs reduziert

kann der Aufwärtstrend intakt bleiben.

Sollten jedoch:

- TRIN-Werte weiter steigen

- New Lows zunehmen

würde sich das Bild schnell in Richtung Distribution verschieben.

Gesamtbewertung:

Leicht bullisch mit klaren Divergenzsignalen. Kein breiter Euphorie-Markt, sondern ein selektiver, rotierender Markt mit zunehmender Fragilität.

U.S. Stock Indexes

| 5 DAY | ||

| Chg | % Chg | |

| Dow Jones | ||

| Industrial Average | 125,04 | 0,25 |

| Transportation Average | 497,86 | 2,57 |

| Utility Average | -8,8 | -0,75 |

| 65 Composite | 107,31 | 0,68 |

| Total Stock Market | 704,19 | 1,04 |

| Barron’s 400 | 14,74 | 0,98 |

| S&P | ||

| 500 Index | 73,34 | 1,07 |

| 100 Index | 39,31 | 1,18 |

| MidCap 400 | 43,5 | 1,22 |

| SmallCap 600 | 7,93 | 0,5 |

| SuperComp 1500 | 16,4 | 1,07 |

| Nasdaq Stock Market | ||

| Composite | 339,4 | 1,51 |

| Nasdaq 100 | 279,89 | 1,13 |

| Biotech | 62,25 | 1,05 |

| Other U.S. Indexes | ||

| NYSE Composite | 126,51 | 0,54 |

| Russell 1000 | 40,01 | 1,07 |

| Russell 2000 | 17,08 | 0,65 |

| Russell 3000 | 40,97 | 1,05 |

| PHLX Gold/Silver | 11,87 | 2,83 |

| PHLX Oil Service | 3,33 | 3,58 |

| PHLX Semiconductor | 122,56 | 1,51 |

| CBOE Volatility | -1,51 | -7,33 |

| KBW Bank | 2,79 | 1,68 |

| Value Line (Geometric) | 4,37 | 0,67 |

| Alerian MLP | 160,72 | 89,99 |

Die weltweit wichtigsten Aktienindizes

| Name | Woche |

| Südkorea KOSPI | 5,48 % |

| Österreich ATX | 3,29 % |

| Spanien IBEX 35 | 2,91 % |

| Euro-Zone Euro Stoxx 50 | 2,46 % |

| Frankreich CAC 40 | 2,45 % |

| Niederlande AEX | 2,40 % |

| Vereinigtes Königreich FTSE 100 | 2,30 % |

| Italien FTSE MIB | 2,29 % |

| Kanada S&P/TSX | 2,25 % |

| Brasilien Bovespa | 2,18 % |

| Schweden OMXS30 | 1,95 % |

| Australien S&P/ASX 200 | 1,84 % |

| Deutschland TecDAX | 1,81 % |

| Schweiz SMI | 1,74 % |

| Deutschland MDAX | 1,68 % |

| USA Nasdaq | 1,51 % |

| Israel TA 35 | 1,48 % |

| Deutschland DAX | 1,39 % |

| USA S&P 500 | 1,07 % |

| Deutschland SDAX | 1,03 % |

| Portugal PSI | 1,02 % |

| Russland RTSI | 0,73 % |

| Indonesien IDX Composite | 0,72 % |

| Polen WIG20 | 0,72 % |

| Belgien BEL 20 | 0,72 % |

| USA Russell 2000 | 0,68 % |

| Indien Nifty 50 | 0,39 % |

| USA Dow Jones | 0,25 % |

| Indien BSE Sensex | 0,23 % |

| Russland MOEX Russia Index | 0,15 % |

| Vietnam VN 30 | 0,00 % |

| Taiwan Taiwan Weighted | 0,00 % |

| China DJ Shanghai | 0,00 % |

| China China A50 | 0,00 % |

| China SZSE Component | 0,00 % |

| China Shanghai | 0,00 % |

| Mexiko S&P/BMV IPC | -0,06 % |

| Japan Nikkei 225 | -0,20 % |

| Hongkong Hang Seng | -0,58 % |

| Ungarn Budapest SE | -0,97 % |

| Türkei BIST 100 | -1,74 % |

| Saudi Arabien Tadawul Aktien | -2,71 % |

| USA S&P 500 VIX | -7,33 % |

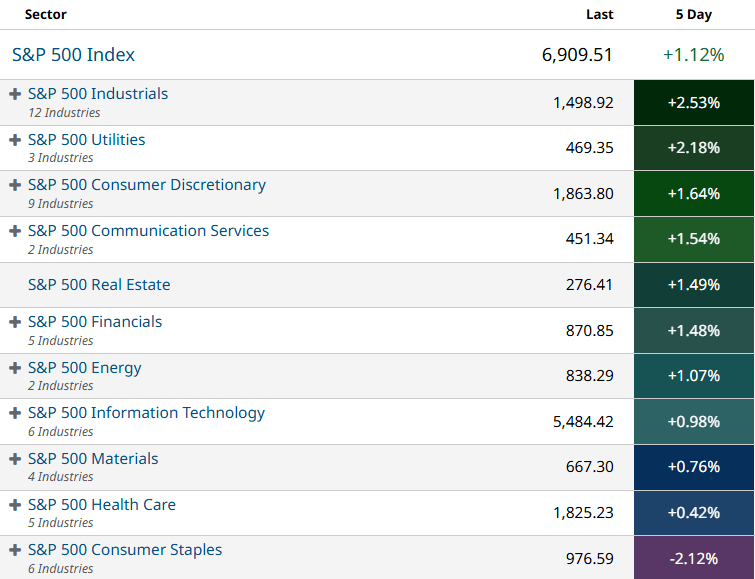

Sektoren

All Stocks — 1 Week-Performance

Futures performance