Der perfekte Sturm: Stagflation, geopolitische Eskalation und das Ende der „Soft Landing“-Illusion

Die abgelaufene Handelswoche markiert eine historische Zäsur an den Finanzmärkten. Eine beispiellose Kombination aus nahöstlicher Kriegseskalation, einem schockierend schwachen US-Arbeitsmarkt und neu entfachten Inflationsängsten hat die Börsen weltweit erschüttert. Angetrieben von explodierenden Energiekosten, neuen globalen Zöllen und strukturellen Sorgen durch Künstliche Intelligenz steht die US-Notenbank vor einem fast unlösbaren Dilemma.

Geopolitischer Schock: Operation „Epic Fury“ und die Energiekrise

Die Märkte wurden kalt erwischt, nachdem der amerikanisch-israelische Militärschlag auf den Iran, bei dem Ayatollah Ali Khamenei getötet wurde, die Region in Brand setzte. Die als „Epic Fury“ betitelte Operation und die darauffolgenden iranischen Vergeltungsschläge gegen die regionale Energieinfrastruktur ließen die Ölpreise explodieren.

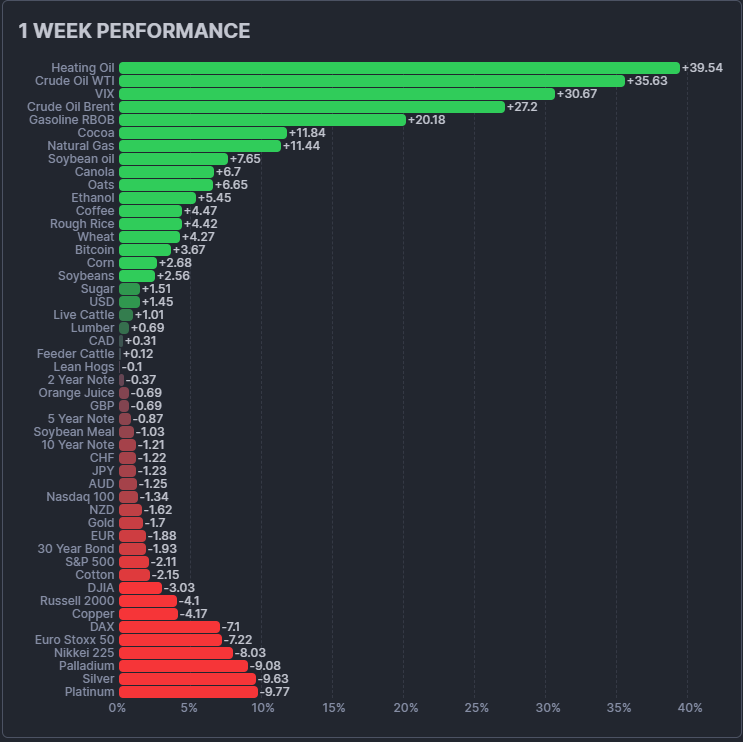

Rohöl der Sorte Brent schoss um rund 30 Prozent auf über 90 US-Dollar pro Barrel in die Höhe, während WTI sich der 88-Dollar-Marke näherte – den höchsten Ständen seit Herbst 2023. Auch die europäischen Erdgaspreise (TTF) eskalierten. Die drängendste Sorge ist eine faktische Blockade der Straße von Hormus. Katars Energieminister warnte bereits vor einem möglichen Ölpreis von 150 Dollar, was die Weltwirtschaft in eine tiefe Rezession stürzen könnte. Zwar bemühten sich US-Präsident Trump und sein Finanzminister Scott Bessent mit der Zusage von Tanker-Eskorten und Versicherungsgarantien um Schadensbegrenzung, doch der Markt bleibt hoch nervös.

Kritische Einordnung: Die Krise offenbart eine massive geopolitische Asymmetrie. Während Europa (stark abhängig von LNG) und Asien (beziehen 90 % des Öls aus der Region) massiv gefährdet sind, profitieren die USA von ihrer relativen Energieunabhängigkeit. Dies führte zu einer starken Aufwertung des US-Dollars als sicherem Hafen und trieb die Leitindizes in Europa (rund ‑7 %) und Japan (über ‑5 %) weit stärker in die Tiefe als die US-Börsen.

Makroökonomie: Das Schreckgespenst der „War-flation“

Der mit Spannung erwartete US-Arbeitsmarktbericht wirkte wie ein Brandbeschleuniger für die schlechte Marktstimmung. Statt des erwarteten Zuwachses von 59.000 Stellen schrumpfte der Arbeitsmarkt im Februar unerwartet um 92.000 Jobs – der erste Abbau seit Langem. Besonders der Gesundheits- und Sozialsektor blutete aus, während die Arbeitslosenquote auf 4,4 % kletterte.

Gleichzeitig verzeichnete die US-Wirtschaft stark steigende Löhne (+3,8 % zum Vorjahr) und explodierende Preiskomponenten im ISM-Index. Flankiert wird dieser Inflationsdruck durch das Inkrafttreten der neuen globalen US-Zölle von 15 %.

Hier verbindet sich makroökonomische Schwäche mit einem neuen, strukturellen Störfaktor: Der Künstlichen Intelligenz (KI). Das viel beachtete „Citrini-Papier“, das eine KI-bedingte Arbeitslosigkeit von 10 % skizziert, sowie die Ankündigung des Zahlungsabwicklers Block, 40 % der Belegschaft wegen KI-Fortschritten zu entlassen, schüren die Angst vor einer breiten Entlassungswelle. Der Markt rätselt zunehmend, wie viel dieses Stellenabbaus echter KI-Disruption und wie viel reinem Vorwand („AI-Washing“) für konjunkturell bedingte Kürzungen geschuldet ist.

Die Fed in der Zwickmühle und das Beben an den Märkten

Dieses klassische Stagflations-Szenario – eine stagnierende bis schrumpfende Wirtschaft gepaart mit importierter Inflation – ist für die US-Notenbank ein Albtraum. Ein Verlust von über 90.000 Jobs würde normalerweise sofortige Zinssenkungen auslösen. Doch die von Öl und Zöllen getriebene „War-flation“ verbietet der Fed genau das. Paradoxerweise stiegen die Zinsen für 10-jährige US-Staatsanleihen trotz der katastrophalen Jobdaten massiv auf bis zu 4,17 % an. Der Anleihemarkt preist Zinssenkungen rasend schnell aus; allenfalls ein Schritt im Herbst wird noch erwartet. Die Bank of England erlebte einen ähnlichen Einbruch der Zinssenkungsfantasien.

Die Folge war das Ende der historisch ruhigen Jahresanfangsphase am Aktienmarkt. Wichtige Unterstützungen (wie die 100-Tage-Linie beim S&P 500) wurden durchbrochen.

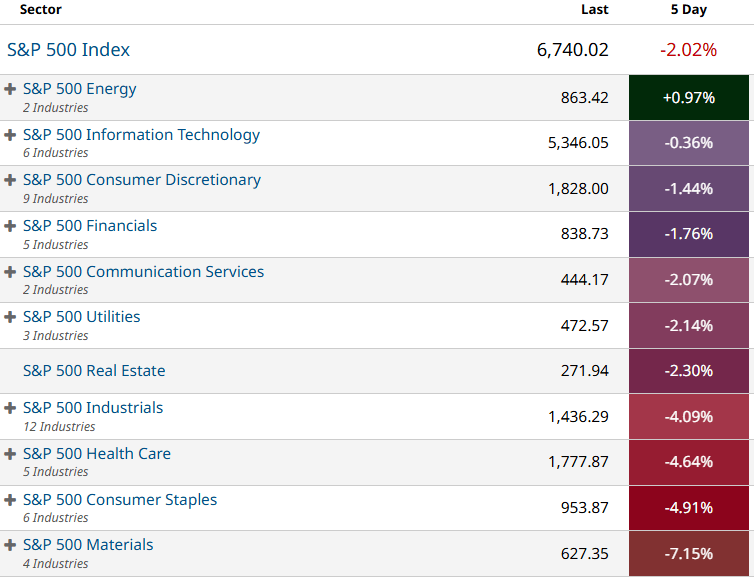

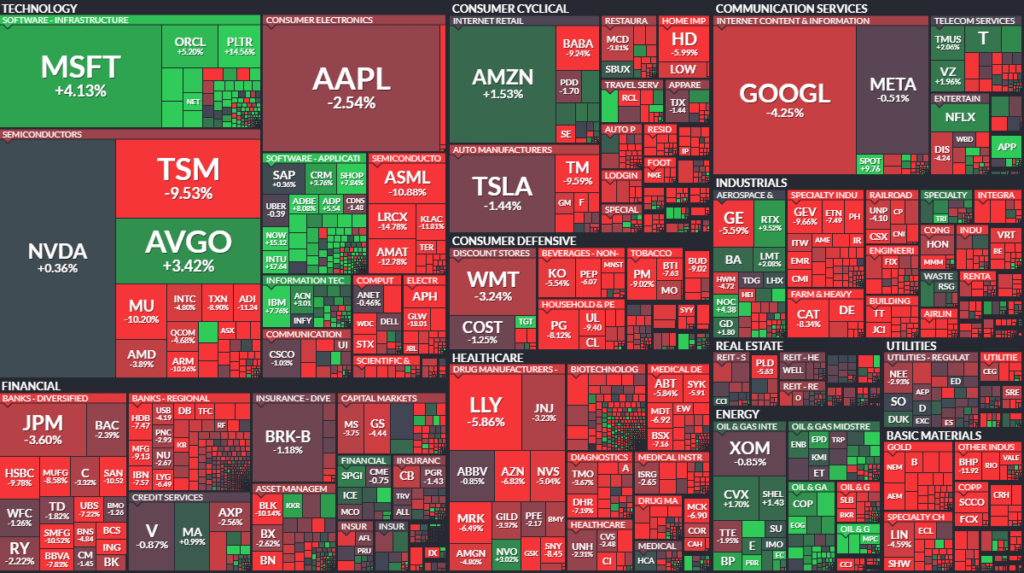

- Gewinner und Verlierer: Während Rüstung (Palantir, Northrop Grumman) und Energie massiv profitierten, wurden Technologie‑, Finanz- und verbrauchernahe Werte abverkauft.

- Schattenbanken unter Druck: Besorgniserregend ist die Entwicklung im hochverzinsten „Private Credit“-Sektor. Branchengrößen wie Blue Owl, Blackstone und insbesondere BlackRock gerieten unter die Räder. BlackRock musste gar erste Abhebungen aus einem Private-Credit-Fonds deckeln – ein klares Warnsignal für potenzielle systemische Risiken im Schattenbankensektor.

- Rohstoffe & Krypto: Die typische Flucht in Edelmetalle blieb aufgrund des starken Dollars aus (Platin, Palladium und Silber verloren bis zu 10 %). Weizen verteuerte sich kriegsbedingt (Angriff auf ukrainischen Hafen). Bitcoin zeigte sich volatil, hielt sich aber im Bereich von 74.000 Dollar vergleichsweise robust.

Am Freitag:

- Der S&P 500 fiel um 90,69 Punkte bzw. 1,3 % auf 6.740,02.

- Der Dow Jones Industrial Average fiel um 453,19 Punkte bzw. 0,9 % auf 47.501,55.

- Der Nasdaq Composite fiel um 361,31 Punkte bzw. 1,6 % auf 22.387,68.

- Der Russell-2000-Index kleinerer Unternehmen fiel um 60,27 Punkte bzw. 2,3 % auf 2.525,30.

Für die Woche:

- Der S&P 500 ist um 138,86 Punkte oder 2 % gefallen.

- Der Dow ist um 1.476,37 Punkte oder 3 % gefallen.

- Der Nasdaq ist um 280,53 Punkte oder 1,2 % gefallen.

- Der Russell 2000 ist um 107,06 Punkte oder 4,1 % gefallen.

Für das Jahr:

- Der S&P 500 ist um 105,48 Punkte bzw. 1,5 % gefallen.

- Der Dow ist um 561,74 Punkte oder 1,2 % gefallen.

- Der Nasdaq ist um 854,31 Punkte oder 3,7 % gefallen.

- Der Russell 2000 ist um 43,39 Punkte bzw. 1,7 % gestiegen.

Ausblick: Risse im Fundament

Das Narrativ des „Soft Landings“, auf dem die historisch hohen Bewertungen (insbesondere der Tech-Werte) fußten, ist in dieser Woche pulverisiert worden. Der Markt muss nun lernen, mit einer restriktiven Geldpolitik bei gleichzeitig abkühlender Wirtschaft und geopolitischem Ausnahmezustand umzugehen.

In der kommenden Woche (nach der US-Zeitumstellung) wird sich der Blick auf zwei Dinge richten: Zum einen auf die Deeskalationsbemühungen im Nahen Osten, zum anderen auf harte Wirtschaftsdaten. Die anstehenden US-Inflationsdaten (CPI und PCE) sowie die JOLTS-Daten (offene Stellen) werden zeigen, wie tief die Stagflation bereits verwurzelt ist. Unternehmensseitig könnten die Quartalszahlen von Oracle und Adobe Aufschluss darüber geben, ob der von KI getriebene Software-Sektor dem breiten Marktdruck weiterhin standhalten kann. Solange das Öl jedoch auf diesem Niveau verharrt, bleibt das Rückschlagspotenzial für Risiko-Assets gewaltig.

Marktbreite

| Börse | Gewinner | Verlierer | A/D Ratio | Gewinner % | Verlierer % | New Highs | New Lows | H/L Ratio | TRIN |

|---|---|---|---|---|---|---|---|---|---|

| NYSE | 727 | 2,100 | 0.35 | 25.4% | 73.5% | 320 | 160 | 2.00 | 0.54 |

| NASDAQ | 1,618 | 3,491 | 0.46 | 31.0% | 66.8% | 318 | 550 | 0.58 | 0.39 |

| NYSE American | 101 | 197 | 0.51 | 33.3% | 65.0% | 27 | 27 | 1.00 | 0.22 |

| NYSE Arca | 357 | 2,211 | 0.16 | 13.9% | 85.9% | 243 | 126 | 1.93 | 0.23 |

Zusatzdaten (Volumenbasis für TRIN)

| Börse | Advancing Volume | Declining Volume | Volumen-Ratio |

|---|---|---|---|

| NYSE | 11.41B | 17.78B | 0.64 |

| NASDAQ | 26.36B | 22.45B | 1.17 |

| NYSE American | 3.59B | 1.52B | 2.37 |

| NYSE Arca | 8.24B | 11.75B | 0.70 |

Analyse der Marktbreite

1. Breite eindeutig negativ

Alle vier Börsen zeigen deutlich mehr Verlierer als Gewinner:

- NYSE: 3 : 1 zugunsten der Verlierer

- NASDAQ: ~2 : 1

- NYSE Arca: extrem schwach (6 : 1)

Besonders NYSE Arca (ETF-Handel) signalisiert starke Risikoaversion.

2. Divergenz zwischen Breadth und Volumen

Trotz negativer Breadth sind alle TRIN-Werte deutlich unter 1.

Das bedeutet:

- Das Handelsvolumen konzentriert sich auf steigende Aktien

- Während die Mehrheit der Titel fällt

Diese Konstellation tritt häufig auf wenn:

- große Institutionelle selektiv große Titel kaufen

- während Small/Mid Caps breit verkauft werden

Das ist ein typisches Muster bei:

- Mega-Cap-getriebenen Märkten

- späten Rally-Phasen

- oder Distribution unter der Oberfläche

3. High-Low Struktur

| Markt | Interpretation |

|---|---|

| NYSE | solide (2× mehr Highs als Lows) |

| NASDAQ | klar negativ (mehr Lows) |

| NYSE American | neutral |

| NYSE Arca | positiv |

Das Bild ist uneinheitlich.

Besonders auffällig:

- NASDAQ hat deutlich mehr neue Tiefs als Hochs

- während NYSE und Arca noch relativ viele Highs produzieren

Dies ist eine klassische interne Divergenz.

Gesamtinterpretation

Die Marktstruktur zeigt drei gleichzeitig existierende Kräfte:

1. Negative Breadth

Die Mehrheit der Aktien fällt.

→ Breite Schwäche

2. Positives Volumen (TRIN < 1)

Kapital fließt in Gewinner.

→ institutionelle Konzentration

3. Divergierende High-Low Struktur

Ein Teil des Marktes macht weiterhin neue Hochs.

→ Sektorrotation

Typisches Marktregime

Dieses Muster tritt häufig in drei Situationen auf:

- Late-Stage Bull Market

- Rally wird von wenigen Large Caps getragen

- Distribution Phase

- Smart Money verkauft Breite

- kauft selektiv Liquiditätsführer

- Beginn einer Rotation

- Kapital bewegt sich zwischen Sektoren

Wichtigste Signale aus den Daten

Bearish:

- extrem schlechte Advance/Decline-Ratio

- NASDAQ High-Low negativ

- ETF-Markt (Arca) stark negativ

Bullish:

- TRIN deutlich unter 1

- Volumen konzentriert sich in Gewinnern

- NYSE High-Low noch positiv

Fazit

Die Marktbreite ist klar schwach, aber das Kapital konzentriert sich auf Gewinner.

Das spricht weniger für einen unmittelbaren Crash als für:

→ einen zunehmend schmalen Markt (narrow leadership).

Solche Phasen enden historisch häufig in:

- Rotation

- oder späterer, breiterer Korrektur, wenn die Führungsaktien nachgeben.

U.S. Stock Indexes

| 5 DAY | |||

| Chg | % Chg | YTD % Chg | |

| Dow Jones | |||

| Industrial Average | -1476,37 | -3,01 | -1,17 |

| Transportation Average | -1227,87 | -6,24 | 6,36 |

| Utility Average | -22,17 | -1,86 | 9,36 |

| 65 Composite | -575,83 | -3,65 | 1,77 |

| Total Stock Market | -1481,78 | -2,18 | -1,38 |

| Barron’s 400 | -55,82 | -3,72 | 2,36 |

| S&P | |||

| 500 Index | -138,86 | -2,02 | -1,54 |

| 100 Index | -38,66 | -1,15 | -3,6 |

| MidCap 400 | -164,95 | -4,61 | 3,18 |

| SmallCap 600 | -60,88 | -3,85 | 3,56 |

| SuperComp 1500 | -34,1 | -2,2 | -1,18 |

| Nasdaq Stock Market | |||

| Composite | -280,53 | -1,24 | -3,68 |

| Nasdaq 100 | -317,03 | -1,27 | -2,4 |

| Biotech | -252,93 | -4,19 | 1,42 |

| Other U.S. Indexes | |||

| NYSE Composite | -976,37 | -4,16 | 2,34 |

| Russell 1000 | -78,52 | -2,09 | -1,46 |

| Russell 2000 | -107,06 | -4,07 | 1,75 |

| Russell 3000 | -85,39 | -2,18 | -1,32 |

| PHLX Gold/Silver | -56,98 | -12,11 | 20,77 |

| PHLX Oil Service | -5,06 | -5,22 | 25,44 |

| PHLX Semiconductor | -583,63 | -7,21 | 6,09 |

| CBOE Volatility | 9,63 | 48,49 | 97,26 |

| KBW Bank | -5,72 | -3,59 | -6,53 |

| Value Line (Geometric) | -23,38 | -3,56 | 0,78 |

| Alerian MLP | 167,49 | 93,78 | 149,51 |

Die weltweit wichtigsten Aktienindizes

| Name | Woche | YTD |

| USA S&P 500 VIX | 48,49 % | 97,26 % |

| Israel TA 35 | 5,53 % | 19,97 % |

| Russland MOEX Russia Index | 1,96 % | 3,16 % |

| Saudi Arabien Tadawul Aktien | 0,63 % | 2,72 % |

| China China A50 | 0,24 % | -4,21 % |

| Russland RTSI | -0,45 % | 1,96 % |

| China Shanghai | -0,93 % | 3,91 % |

| USA Nasdaq | -1,24 % | -3,68 % |

| China DJ Shanghai | -1,97 % | 4,83 % |

| USA S&P 500 | -2,02 % | -1,54 % |

| China SZSE Component | -2,22 % | 4,79 % |

| Indien Nifty 50 | -2,89 % | -6,43 % |

| Indien BSE Sensex | -2,91 % | -7,39 % |

| USA Dow Jones | -3,01 % | -1,17 % |

| Hongkong Hang Seng | -3,28 % | 0,49 % |

| Portugal PSI | -3,56 % | 8,26 % |

| Kanada S&P/TSX | -3,66 % | 4,32 % |

| Ungarn Budapest SE | -3,67 % | 9,78 % |

| Australien S&P/ASX 200 | -3,78 % | 1,57 % |

| USA Russell 2000 | -4,07 % | 1,75 % |

| Niederlande AEX | -4,55 % | 3,05 % |

| Belgien BEL 20 | -4,57 % | 2,29 % |

| Deutschland TecDAX | -4,76 % | -0,41 % |

| Taiwan Taiwan Weighted | -4,92 % | 16,26 % |

| Brasilien Bovespa | -4,99 % | 11,32 % |

| Polen WIG20 | -5,17 % | 2,46 % |

| Österreich ATX | -5,23 % | 1,45 % |

| Deutschland SDAX | -5,29 % | 0,34 % |

| Japan Nikkei 225 | -5,49 % | 10,49 % |

| Schweden OMXS30 | -5,72 % | 5,40 % |

| Mexiko S&P/BMV IPC | -5,73 % | 4,67 % |

| Vereinigtes Königreich FTSE 100 | -5,74 % | 3,56 % |

| Italien FTSE MIB | -6,48 % | -1,76 % |

| Deutschland MDAX | -6,58 % | -3,71 % |

| Schweiz SMI | -6,59 % | -1,33 % |

| Euro-Zone Euro Stoxx 50 | -6,61 % | -1,10 % |

| Deutschland DAX | -6,70 % | -3,67 % |

| Türkei BIST 100 | -6,74 % | 13,60 % |

| Frankreich CAC 40 | -6,84 % | -1,91 % |

| Spanien IBEX 35 | -7,01 % | -1,35 % |

| Vietnam VN 30 | -7,64 % | -6,23 % |

| Indonesien IDX Composite | -7,89 % | -12,27 % |

| Südkorea KOSPI | -10,56 % | 32,53 % |

Sektoren

All Stocks — 1 Week-Performance

Futures performance