Index: DAX

Handelsplatz: Xetra

Datum: 20.03.2026

Vortag: 22.839,56

Erster: 23.089,89

Höchst: 23.176,17 (09:15:21)

Tiefst: 22.369,47 (17:35:27)

Letzter: 22.380,19

Veränderung: ‑459,37

Veränderung(%): ‑2,01

Performance

| 1 Woche | -4,55 % |

| Aktueller Monat | -11,49 % |

| 1 Monat | -11,40 % |

| 3 Monate | -7,86 % |

| 6 Monate | -5,33 % |

| Laufendes Jahr | -8,62 % |

| 1 Jahr | -2,69 % |

| 3 Jahre | +49,87 % |

| 5 Jahre | +53,07 % |

| 10 Jahre | +124,91 % |

DAX-Tagesüberblick — 20. März 2026

1. Kurzüberblick

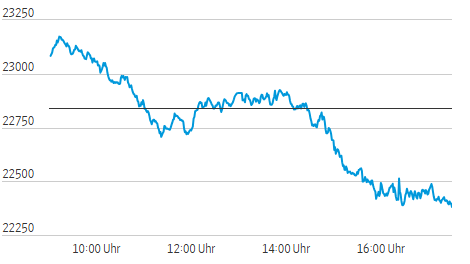

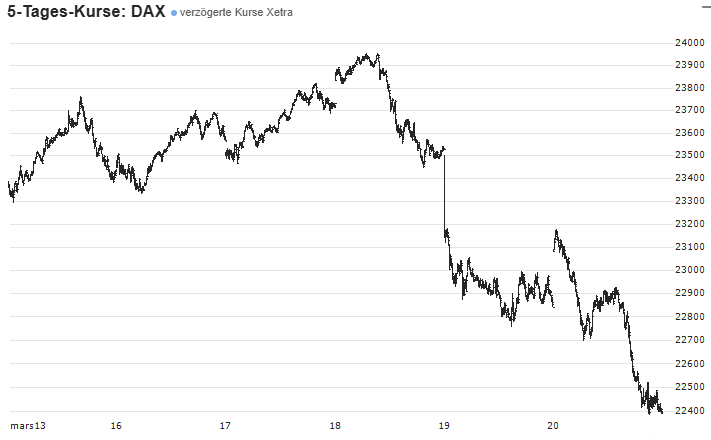

- Wichtigste Marktbewegung: Der deutsche Leitindex verzeichnete am letzten Handelstag der Woche erneut empfindliche Verluste und schloss tief im roten Bereich. Nach einem kurzen, zaghaften Erholungsversuch am Vormittag bröckelten die Kurse sukzessive ab und weiteten ihre Verluste im Sog einer schwachen Wall Street bis zum Handelsschluss aus.

- Zentrale Treiber: Die dominierenden Belastungsfaktoren waren die drohende Eskalation im Nahen Osten, explodierende Energiepreise und ein massiver Anstieg der Anleiherenditen. Hinzu kamen technische Effekte durch den großen Verfallstag (Quadruple Witching) an den Terminbörsen.

- Gesamtstimmung am Markt: Die Stimmung ist von blanker Risikoaversion (“Risk-Off”) und wachsender Panik geprägt. Anleger fürchten ein Stagflations-Szenario – eine toxische Mischung aus geopolitisch befeuerter Inflation und abgewürgtem Wirtschaftswachstum.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Die geopolitische Lage spitzt sich drastisch zu. Berichte über die Entsendung von US-Kriegsschiffen und Marines in den Nahen Osten sowie mögliche US-Pläne zur Besetzung iranischer Ölexport-Infrastruktur (Kharg Island) sorgten für massive Nervosität. Der Schiffsverkehr durch die strategisch enorm wichtige Straße von Hormus kam nahezu zum Erliegen, was 20 Prozent der weltweiten Öl- und LNG-Lieferungen betrifft. Zudem beeinträchtigten Angriffe die Exportkapazitäten für katarisches Flüssiggas erheblich.

- Wichtige Konjunkturdaten: Die deutschen Erzeugerpreise für Februar fielen im Jahresvergleich um 3,3 % (erwartet waren ‑2,7 %). Dieser Rückgang ist jedoch vor allem auf vormalige Basiseffekte bei den Energiekosten zurückzuführen und wird vom Markt ignoriert, da die tagesaktuellen Energiepreise gerade wieder rasant in die Höhe schießen.

- Geldpolitische Erwartungen: Der Ölpreisschock schürt extreme Inflationsängste. Die Kapitalmärkte preisen ein “Higher-for-longer”-Szenario aus und beginnen sogar, erneute Zinserhöhungen der EZB (möglicherweise schon im April) einzupreisen. Dies trieb die Rendite der zehnjährigen Bundesanleihe in der Spitze auf über 3,00 % – den höchsten Stand seit 2011. Auch in den USA erreichten die 10-jährigen Papiere mit 4,37 % Mehrjahreshochs.

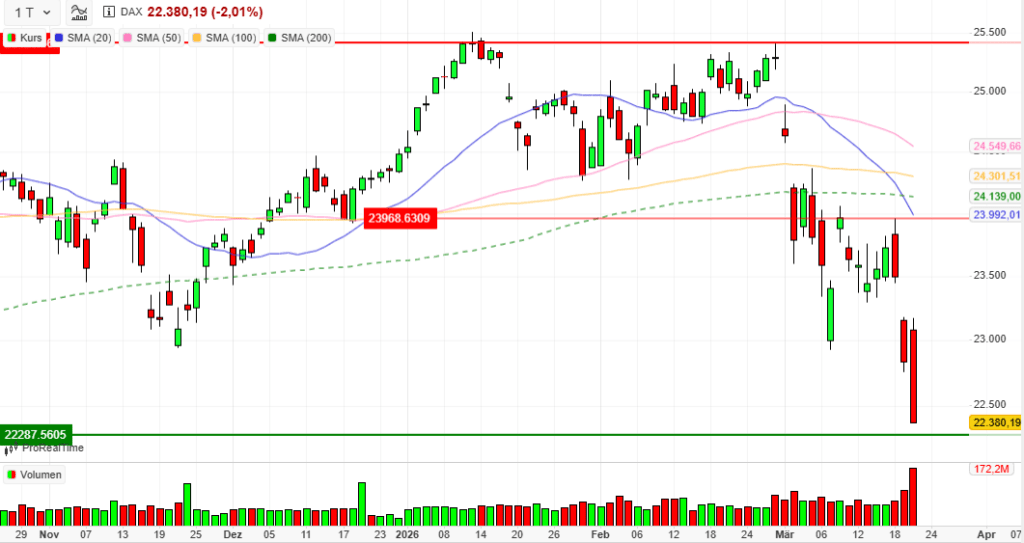

3. Indexentwicklung

- DAX-Schlussstand und Veränderung: Der DAX schloss bei 22.380,19 Punkten, was einem Tagesverlust von ‑2,01 % (-459,37 Punkte) entspricht. Auf Wochensicht verbuchte der Index ein sattes Minus von rund 4,5 %. Seit Beginn der geopolitischen Krise Ende Februar hat der Leitindex damit bereits über 11 % an Wert verloren.

- Entwicklung weiterer Indizes: Die Nebenwerte wurden ebenfalls stark abverkauft. Der MDAX verlor ‑2,21 % auf 27.796,28 Zähler. Der TecDAX gab um ‑1,48 % auf 3.420,18 Punkte nach, während der SDAX mit ‑1,1 % bei 16.197,98 Punkten schloss. Der EuroStoxx50 verlor europaweit ‑2,0 %.

- Internationale Märkte: Die US-Börsen verzeichneten zur europäischen Schlussglocke (Momentaufnahme) ebenfalls Verluste. Der Dow Jones notierte ‑0,3 % tiefer (bei rund 45.881 Punkten), der S&P 500 gab um ‑0,7 % nach und der technologielastige Nasdaq verlor ‑1,2 %.

4. Marktstruktur

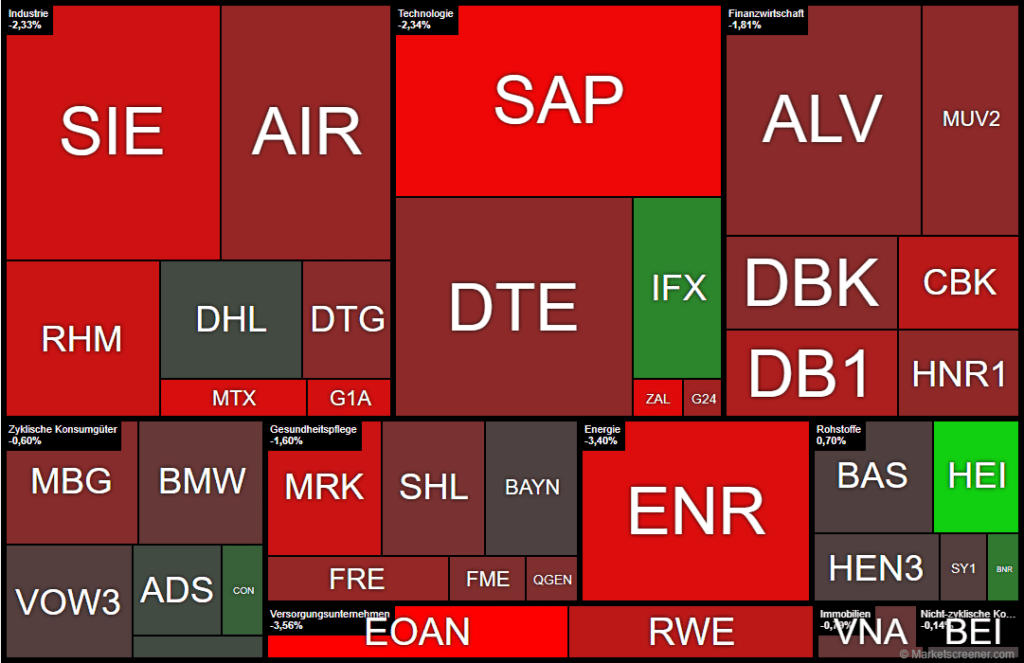

- Marktbreite: Die Marktbreite war dramatisch negativ. Von den 40 DAX-Werten schlossen lediglich 7 im Plus, während 33 Papiere Verluste hinnehmen mussten. Dies unterstreicht den breit angelegten, unselektiven Verkaufsdruck.

- Handelsvolumen: Das Volumen explodierte regelrecht auf rund 172 bis 174 Millionen gehandelte Aktien. Dies ist ein Anstieg von über 60 % zum Vortag und deutet stark auf panikartige Verkäufe und eine Kapitulation der Bullen (“Sell-off”) hin. Verstärkt wurde das Volumen durch den großen Verfallstag an den Terminbörsen.

- Volatilität (VDAX): Der VDAX-NEW sprang um weitere +6,77 % nach oben und schloss bei extrem angespannten 31,29 Punkten. Der Markt rechnet mit massiven weiteren Schwankungen; der Absicherungsbedarf ist enorm.

5. Sektorrotation

- Starke Branchen: Relative Stärke zeigten Rüstungswerte (gestützt durch das geopolitische Umfeld) sowie vereinzelte Stock-Picking-Opportunitäten im Bereich Halbleiter/KI-Infrastruktur.

- Schwache Branchen: Ein klassischer Zins- und Risiko-Abverkauf traf zinssensitive Werte, Tech-Konzerne, Immobilien und Versorger schwer. Auch konjunktursensible Industrieunternehmen wurden abgestraft.

- Einordnung: Tiefrotes “Risk-Off”-Umfeld. Es fand keine Umschichtung in defensive Sektoren statt, sondern eine generelle Flucht in Liquidität und festverzinsliche Anleihen.

6. Einzelwerte

- Wichtigste Gewinner: Gegen den Trend glänzte Heidelberg Materials mit einem Plus von über 3,1 %. Auch Infineon (+1,48 %) profitierte von einer Analysten-Hochstufung aufgrund der starken Nachfrage nach KI-getriebenen Energietechnologien. Im SDAX schossen Gerresheimer (+22 %) und Elmos (+8,6 %) aufgrund von Übernahmespekulationen nach oben. Ein starkes Börsendebüt feierte der Rüstungszulieferer Vincorion, dessen Aktie am ersten Handelstag zeitweise über 17 % über dem Ausgabepreis notierte.

- Wichtigste Verlierer: E.ON bildete das DAX-Schlusslicht mit ‑4,22 %. SAP setzte seinen Abwärtstrend mit ‑3,86 % fort. Auch Zalando (-3,53 %) und Siemens Energy (-3,40 %) zählten zu den größten Verlierern. Im MDAX brach der IT-Dienstleister Bechtle nach einem enttäuschenden Ausblick um 14,3 % ein.

- Relevante Unternehmensnachrichten: Siemens (-3,11 %) kündigte Investitionen von 165 Millionen Dollar in US-Fertigungskapazitäten für KI-Rechenzentren an. International schockte der US-Konzern Supermicro (-25 %) mit der Meldung, dass der CEO wegen des Schmuggels von Nvidia-Chips nach China angeklagt wurde.

7. Rohstoffe und Währungen

- Ölpreise: Rohöl war der klare Profiteur der Krise. Brent-Öl notierte jenseits der psychologisch wichtigen Marke von 100 Dollar (zuletzt bei knapp 110 USD, +1,0 %). WTI stieg um +2,8 % auf fast 99 USD. Die weggebrochenen Exporte am Golf stützen den Preis massiv.

- Gold: Trotz der geopolitischen Krise schwächelte Gold (-1,3 % auf 4.588,80 USD). Dies ist typisch für extreme Panikphasen, in denen Anleger Gold verkaufen müssen, um Liquidität für Nachschussforderungen (Margin Calls) in anderen Anlageklassen zu beschaffen, oder liegt an den zeitgleich massiv steigenden Anleiherenditen.

- EUR/USD: Der Euro gab leicht nach auf 1,1561 USD (-0,2 %). Der US-Dollar-Index stieg hingegen auf die Marke von 99,8, da der “Greenback” als sicherer Hafen in Krisenzeiten weltweit gesucht war.

8. Marktausblick

- Mögliche kurzfristige Szenarien: Das extreme Volumen und der steile Kursverfall deuten kurzfristig auf eine markttechnische Kapitulation hin. Eine scharfe, aber vorerst nur technische Gegenbewegung (Oversold Bounce/Rebound) in der nächsten Handelswoche ist möglich. Der übergeordnete Chart-Trend ist jedoch massiv beschädigt.

- Entscheidende Einflussfaktoren: Die Börsen bleiben Geisel der Geopolitik. Jegliche News zur Blockade der Straße von Hormus, möglichen Luftschlägen auf Ölanlagen oder einer diplomatischen Deeskalation werden sofortige, heftige Kursreaktionen auslösen. Parallel müssen die Inflationserwartungen (Ölpreis) und die Anleiherenditen genau überwacht werden, da sie das Bewertungsfundament des Aktienmarktes aktuell ins Wanken bringen.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 134,45 | 136,2 | 131,8 | 133,5 |

| AIRBUS SE | 165,24 | 165,96 | 159,74 | 160,92 |

| ALLIANZ SE NA O.N. | 356,4 | 357,4 | 347,1 | 347,6 |

| BASF SE NA O.N. | 46,3 | 46,9 | 45,53 | 46 |

| BAY.MOTOREN WERKE AG ST | 77 | 77,3 | 75,42 | 75,76 |

| BAYER AG NA O.N. | 39,46 | 40,14 | 38,15 | 38,39 |

| BEIERSDORF AG O.N. | 73,64 | 73,94 | 72,7 | 72,74 |

| BRENNTAG SE NA O.N. | 48,03 | 49,07 | 47,91 | 48,48 |

| COMMERZBANK AG | 31,88 | 32,57 | 30,33 | 30,33 |

| CONTINENTAL AG O.N. | 58,16 | 58,94 | 57,46 | 57,8 |

| DAIMLER TRUCK HLDG NA ON | 40,95 | 41,1 | 39,72 | 39,9 |

| DEUTSCHE BANK AG NA O.N. | 25,7 | 25,89 | 24,6 | 24,76 |

| DEUTSCHE BOERSE NA O.N. | 250,2 | 250,6 | 243,3 | 243,3 |

| DEUTSCHE POST AG NA O.N. | 44,59 | 45,14 | 43,81 | 43,99 |

| DT.TELEKOM AG NA | 32,09 | 32,43 | 31,58 | 31,62 |

| E.ON SE NA O.N. | 19,39 | 19,6 | 18,48 | 18,48 |

| FRESEN.MED.CARE AG INH ON | 38,22 | 38,36 | 37,58 | 37,74 |

| FRESENIUS SE+CO.KGAA O.N. | 44,91 | 45,14 | 43,43 | 43,69 |

| GEA GROUP AG | 62 | 62,1 | 59,6 | 59,6 |

| HANNOVER RUECK SE NA O.N. | 265 | 266,2 | 260 | 260 |

| HEIDELBERG MATERIALS O.N. | 172 | 174,75 | 169,6 | 171,3 |

| HENKEL AG+CO.KGAA VZO | 66,84 | 67 | 65,88 | 66,16 |

| INFINEON TECH.AG NA O.N. | 38,75 | 39,27 | 37,22 | 37,65 |

| MERCEDES-BENZ GRP NA O.N. | 52,12 | 52,34 | 50,86 | 50,86 |

| MERCK KGAA O.N. | 108,2 | 108,25 | 104,05 | 104,05 |

| MTU AERO ENGINES NA O.N. | 318 | 320,1 | 305,3 | 306,5 |

| MUENCH.RUECKVERS. NA O.N. | 532,6 | 533,2 | 520,8 | 520,8 |

| PORSCHE AUTOM.HLDG VZO | 31,72 | 31,81 | 31,3 | 31,45 |

| QIAGEN NV EO -,01 | 35,21 | 35,21 | 34,48 | 34,81 |

| RHEINMETALL AG | 1572 | 1578 | 1500 | 1503 |

| RWE AG INH O.N. | 58,04 | 58,62 | 55,66 | 56,18 |

| SAP SE O.N. | 161 | 161,22 | 151,22 | 153,82 |

| SCOUT24 SE NA O.N. | 66,7 | 66,75 | 64,7 | 64,85 |

| SIEMENS AG NA O.N. | 211,85 | 213,45 | 203,05 | 203,75 |

| SIEMENS ENERGY AG NA O.N. | 148,3 | 150,25 | 140,75 | 140,75 |

| SIEMENS HEALTH.AG NA O.N. | 37,22 | 37,38 | 36,51 | 36,55 |

| SYMRISE AG INH. O.N. | 69,72 | 70 | 68,74 | 69,44 |

| VOLKSWAGEN AG VZO O.N. | 86,92 | 87,2 | 84,72 | 85,38 |

| VONOVIA SE NA O.N. | 21,81 | 22,2 | 21,3 | 21,44 |

| ZALANDO SE | 22,96 | 23,02 | 21,75 | 21,89 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| HEIDELBERG MATERIALS O.N. | 5,25 | 3,16 % |

| INFINEON TECH.AG NA O.N. | 0,55 | 1,48 % |

| BRENNTAG SE NA O.N. | 0,57 | 1,19 % |

| CONTINENTAL AG O.N. | 0,38 | 0,66 % |

| ADIDAS AG NA O.N. | 0,25 | 0,19 % |

| PORSCHE AUTOM.HLDG VZO | 0,05 | 0,16 % |

| DEUTSCHE POST AG NA O.N. | 0,06 | 0,14 % |

| BEIERSDORF AG O.N. | -0,10 | -0,14 % |

| BAYER AG NA O.N. | -0,08 | -0,21 % |

| HENKEL AG+CO.KGAA VZO | -0,18 | -0,27 % |

| BASF SE NA O.N. | -0,13 | -0,28 % |

| VOLKSWAGEN AG VZO O.N. | -0,30 | -0,35 % |

| SYMRISE AG INH. O.N. | -0,26 | -0,37 % |

| BAY.MOTOREN WERKE AG ST | -0,58 | -0,76 % |

| VONOVIA SE NA O.N. | -0,17 | -0,79 % |

| SIEMENS HEALTH.AG NA O.N. | -0,44 | -1,19 % |

| QIAGEN NV EO -,01 | -0,45 | -1,28 % |

| FRESEN.MED.CARE AG INH ON | -0,53 | -1,38 % |

| MERCEDES-BENZ GRP NA O.N. | -0,78 | -1,51 % |

| DEUTSCHE BANK AG NA O.N. | -0,39 | -1,55 % |

| DAIMLER TRUCK HLDG NA ON | -0,64 | -1,58 % |

| ALLIANZ SE NA O.N. | -5,60 | -1,59 % |

| DT.TELEKOM AG NA | -0,53 | -1,65 % |

| MUENCH.RUECKVERS. NA O.N. | -8,80 | -1,66 % |

| HANNOVER RUECK SE NA O.N. | -4,60 | -1,74 % |

| FRESENIUS SE+CO.KGAA O.N. | -0,81 | -1,82 % |

| AIRBUS SE | -3,10 | -1,89 % |

| SCOUT24 SE NA O.N. | -1,40 | -2,11 % |

| DEUTSCHE BOERSE NA O.N. | -5,90 | -2,37 % |

| COMMERZBANK AG | -0,83 | -2,66 % |

| RWE AG INH O.N. | -1,58 | -2,74 % |

| RHEINMETALL AG | -47,00 | -3,03 % |

| MERCK KGAA O.N. | -3,30 | -3,07 % |

| SIEMENS AG NA O.N. | -6,55 | -3,11 % |

| GEA GROUP AG | -2,00 | -3,25 % |

| MTU AERO ENGINES NA O.N. | -10,60 | -3,34 % |

| SIEMENS ENERGY AG NA O.N. | -4,95 | -3,40 % |

| ZALANDO SE | -0,80 | -3,53 % |

| SAP SE O.N. | -6,18 | -3,86 % |

| E.ON SE NA O.N. | -0,82 | -4,25 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 1.912,24 | 1.950,85 | -1,98% |

| CLASSIC ALL SH. TR | 10.981,94 | 11.200,86 | -1,95% |

| DAX PERFORMANCE-INDEX | 22.397,43 | 22.852,48 | -1,99% |

| HDAX PERFORMANCE-INDEX | 11.854,52 | 12.090,78 | -1,95% |

| MDAX PERFORMANCE-INDEX | 27.870,04 | 28.451,43 | -2,04% |

| PRIME ALL SH. TR | 8.648,72 | 8.822,71 | -1,97% |

| SDAX PERFORMANCEINDEX | 16.245,78 | 16.399,07 | -0,93% |

| TECDAX TR | 3.420,83 | 3.470,77 | -1,44% |

| TECHN. ALL SHARE TR | 3.258,75 | 3.334,55 | -2,27% |

Marktanalyse

1. Marktkommentar: Eskalation im Nahen Osten erstickt Erholungsversuch

Der heutige Handelstag markiert eine schmerzhafte Zäsur in einer ohnehin krisengeprägten Woche. Was am Vormittag als zaghafte Gegenbewegung auf die vorangegangenen Kursverluste begann – der DAX kletterte in der Spitze bis auf 23.176 Punkte –, entpuppte sich rasch als klassische Bullenfalle. Angesichts der dramatischen geopolitischen Zuspitzung im Iran-Konflikt ging dem Leitindex im Tagesverlauf vollständig die Puste aus. Vage Hoffnungen auf diplomatische Deeskalation wurden durch Meldungen über massive US-Truppenverlegungen jäh zunichtegemacht.

Der DAX beendete den Xetra-Handel bei 22.380,19 Punkten, was einem Tagesminus von 2,01 % entspricht. Damit weitet sich der Wochenverlust auf signifikante 4,55 % aus. Zusätzliche Volatilität generierte der heutige „große Verfallstag“ (Hexensabbat), an dem das Auslaufen von Optionen und Futures auf Indizes traditionell für unruhiges Fahrwasser sorgt. Letztlich dominiert jedoch die fundamentale Unsicherheit: Die Märkte beginnen einzupreisen, dass die Eskalation am Golf kein temporäres Störfeuer ist, sondern das Fundament für eine langanhaltende globale Energie-Stagflation legt.

2. Index-Tableau und Benchmarks

Die folgende Übersicht verdeutlicht die Synchronität des Ausverkaufs über alle Marktsegmente hinweg.

| Index | Schlussstand | Veränderung |

| DAX | 22.380,19 | -2,01 % |

| MDAX | 27.796,28 | -2,21 % |

| TecDAX | 3.420,18 | -1,48 % |

| EuroStoxx 50 | 5.501,28 | -2,01 % |

| Dow Jones (EU-Schluss) | ca. 45.761 | -0,50 % |

| S&P 500 (EU-Schluss) | 6.557,35 | -0,70 % |

Diese technischen Brüche über die wichtigsten Indizes hinweg sind der unmittelbare mathematische Ausdruck der sich massiv verschlechternden Energieversorgungslage am Golf.

3. Geopolitische Treiber: Die „Energie-Stagflation“ und strukturelle Versorgungsrisiken

Die Lage im Persischen Golf hat eine Qualität erreicht, die die Rohstoffmärkte in einen Schockzustand versetzt. Wir beobachten derzeit nicht nur Preisspitzen, sondern eine strukturelle Neubewertung von Lieferrisiken.

- Ölmarkt unter Belagerung: Der Brent-Preis verharrt über der Marke von 110 USD. Die faktische Blockade der Straße von Hormus – durch die normalerweise 20 % des Welthandels fließen – hat zu einem Einbruch der Exporte um 60 % geführt. Die Marktpanik wird durch Berichte verschärft, wonach die USA eine Besetzung (Occupation) der iranischen Exportinfrastruktur auf Kharg Island in Erwägung ziehen.

- Die LNG-Krise: Die Angriffe auf die Infrastruktur in Ras Laffan (Katar) haben laut ING-Analyse 17 % der dortigen Kapazität (ca. 3 % des Weltmarktes) eliminiert. Da eine Wiederherstellung dieser hochkomplexen Anlagen drei bis fünf Jahre beanspruchen dürfte, hat sich die TTF-Terminkurve für Erdgas allein am heutigen Tag bis weit in das Jahr 2027 hinein signifikant nach oben verschoben.

- Militärische Eskalation: Die Entsendung von drei US-Kriegsschiffen und tausenden Marines wirkt als Brandbeschleuniger für die Risikoaufschläge.

Dieser massive Kostendruck wirkt wie eine Steuer auf die globale Konjunktur und engt den Spielraum der Zentralbanken massiv ein.

4. Geldpolitik und Rentenmarkt: Renditedruck am langen Ende

Die Korrelation zwischen den Energiemärkten und den Anleiherenditen ist derzeit absolut. Steigende Inflationserwartungen treiben die Zinsen, was die Aktienbewertungen – insbesondere im Wachstumssegment – unter Druck setzt.

- Bundesanleihen: Die Rendite der 10-jährigen Bundesanleihe stieg auf 3,03 %, den höchsten Stand seit Juli 2011. Der Markt preist nun fest eine EZB-Zinserhöhung für April oder Mai 2026 ein.

- EZB-Kurs: Trotz gesenkter Wachstumsprognosen signalisieren Joachim Nagel und Villeroy de Galhau absolute Handlungsbereitschaft. Die Priorität liegt klar auf der Inflationsbekämpfung.

- Trügerische PPI-Daten: Der Rückgang der Erzeugerpreise (PPI) um 3,3 % im Februar ist eine statistische Schimäre. Er resultiert primär aus Basiseffekten des Vorjahres bei den Energiekosten. Angesichts der aktuellen Preisschocks bei Öl und Gas bietet dieser rückwärtsgewandte Indikator keinerlei Spielraum für eine geldpolitische Lockerung.

5. Corporate Highlights: Relative Stärke und M&A‑induzierte Sondersituationen

In einem tiefroten Marktumfeld konnten sich nur Titel mit spezifischen Treibern oder defensiver Qualität behaupten.

- Relative Stärke im DAX: Heidelberg Materials reüssierte als Tagessieger. Infineon zeigte sich volatil; initiale Gewinne durch KI-Nachfrage wurden im Tagestief durch den allgemeinen Marktsog neutralisiert.

- Operative Diskrepanzen: SAP (-3,6 %) und Siemens (-3,11 %) belasteten den Index schwer. Bei Siemens offenbart sich der Kontrast zwischen dem KI-getriebenen Infrastrukturbedarf – unterstrichen durch eine 165 Mio. USD Investition in US-Rechenzentren – und dem stagflationären Bremsklotz der klassischen Industriesegmente.

- M&A und Börsengänge:

- Gerresheimer (+22 %): Die Aktie haussierte nach Berichten über ein Übernahmeinteresse der US-basierten Silgan Holdings.

- Elmos Semiconductor (+8,6 %): Übernahmespekulationen treiben den Kurs, nachdem Morgan Stanley offenbar ein Verkaufsmandat steuert.

- Vincorion: Das Börsendebüt verlief mit einem Schlusskurs von 18,70 € (Ausgabe: 17,00 €) erfolgreich. Es handelt sich um den vierten Börsengang eines Rüstungskonzerns seit Beginn des Ukraine-Konflikts, was die Sonderkonjunktur im Verteidigungssektor unterstreicht.

- Kapitulation bei Bechtle: Das Schlusslicht im MDAX verlor 14,3 %, nachdem ein als „ernüchternd“ eingestufter Ausblick eine massive Neubewertung auslöste.

6. Internationaler Kontext: Wall Street und Währungsflucht

Die US-Märkte leiden unter demselben Stagflations-Dilemma wie Europa. Dow Jones und Nasdaq markierten am Freitag 4‑Monats-Tiefs.

Besondere Beachtung fand der Absturz von Supermicro (-25 %); Vorwürfe gegen den CEO bezüglich illegaler Chip-Schmuggels von Nvidia-Produkten nach China belasteten das Sentiment im gesamten Tech-Sektor. Am Devisenmarkt behauptet sich der US-Dollar in seiner Rolle als „Safe Haven“. Das Paar Euro/Dollar notierte bei 1,1561, was die Flucht in die Liquidität der Weltleitwährung widerspiegelt, während die Fed ihren hawkishen Ton verschärft.

7. Strategisches Fazit und Ausblick

Die Handelswoche endet in einer prekären Verfassung. Der Markt wurde von einem „Double-Whammy“ aus geopolitischem Kontrollverlust und eskalierendem Renditedruck getroffen. Die Hoffnung auf eine nachhaltige Entspannung bleibt, wie Timo Emden treffend analysiert, auf „tönernen Füßen“.

Die psychologische Verfassung der Anleger hat sich fundamental verschlechtert. Laut David Kruk ist eine deutlich pessimistischere Haltung nun konsensfähig. Für die kommende Woche liegt der Fokus unvermindert auf der Golfregion. Sollte es zu einer Eskalation um die iranische Energieinfrastruktur kommen, ist mit weiteren massiven Abgaben zu rechnen. Wir raten institutionellen Anlegern weiterhin zu einer defensiven Positionierung, da die inflationsgetriebene Zinsangst in Kombination mit dem Energie-Schock die Aktienrisikoprämien weiter nach oben treiben wird.