Inflationsgetriebenes Risk-Off: Energie steigt stark, während globale Risikoassets fallen

Aus der 1‑Wochen-Querschnittsmatrix lässt sich ein recht klares Risk-Off-Signal ableiten. Es ist allerdings kein „reines“ Standard-Risk-Off, sondern ein inflations- bzw. angebotsgetriebenes Risk-Off mit Energieschock-Komponente.

1. Primäre Lesart: Risk-Off

Mehrere Segmente bewegen sich konsistent in eine defensive Richtung:

Aktienindizes fallen breit

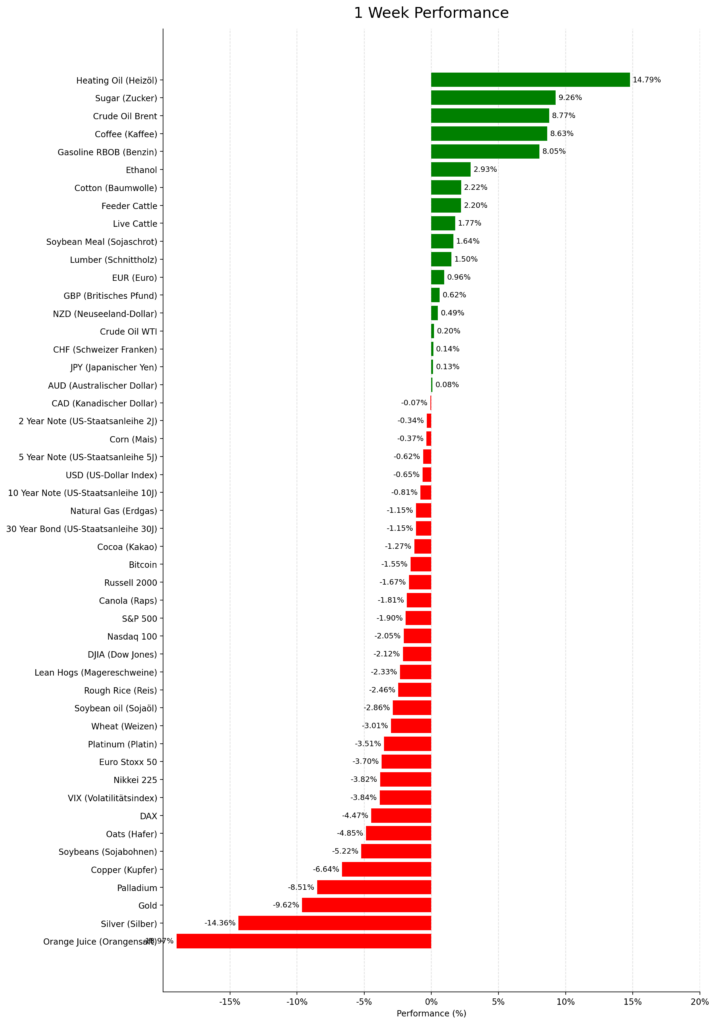

Die wichtigsten Aktienbarometer liegen durchweg im Minus:

- S&P 500: -1,90 %

- Nasdaq 100: -2,05 %

- DJIA: -2,12 %

- Russell 2000: -1,67 %

- Euro Stoxx 50: -3,70 %

- DAX: -4,47 %

- Nikkei 225: -3,82 %

Das ist kein isolierter regionaler Rücksetzer, sondern ein breit angelegter Abverkauf von Risikoassets. Besonders wichtig: Europa und Japan sind noch schwächer als die USA. Das spricht gegen ein idiosynkratisches US-Thema und eher für einen globalen Makrofaktor.

Zyklische Industriemetalle brechen ein

- Copper: -6,64 %

- Palladium: -8,51 %

- Platinum: -3,51 %

Kupfer ist hier besonders relevant. In einer quantitativen Makrolesart ist Kupfer oft ein Proxy für globale Wachstums- und Industrienachfrageerwartungen. Ein derart deutlicher Rückgang passt typischerweise zu schwächerem Growth-Sentiment und damit zu Risk-Off.

Agrar- und Softs überwiegend schwach

- Soybeans: -5,22 %

- Wheat: -3,01 %

- Soybean Oil: -2,86 %

- Rough Rice: -2,46 %

- Corn: -0,37 %

- Oats: -4,85 %

Das ist kein klassisches Kernkriterium für Risk-Off, verstärkt aber das Bild einer breiten Rohstoffschwäche außerhalb des Energiesektors.

2. Aber: Nicht klassisches disinflationäres Risk-Off

Ein normales „sauberes“ Risk-Off-Regime sähe oft so aus:

- Aktien runter

- Öl runter

- Renditen runter / Bonds rauf

- USD rauf

- Gold stabil bis rauf

Genau dieses Muster liegt nicht vor. Stattdessen sehen wir:

Energie explodiert nach oben

- Heating Oil: +14,79 %

- Brent: +8,77 %

- Gasoline RBOB: +8,05 %

- Ethanol: +2,93 %

- WTI: +0,20 %

- Natural Gas: -1,15 % (Ausnahme)

Das ist der dominierende Ausreißer im Datensatz. Wenn Energie so stark steigt, während Aktien gleichzeitig fallen, ist das typischerweise kein growth-positive Risk-On, sondern eher ein Hinweis auf:

- Angebotsrisiken

- geopolitische Spannungen

- Inflationsdruck

- verschlechterte Terms of Trade für energieimportierende Regionen

Das spricht für ein stagflationäres Risk-Off oder genauer: cost-push / inflation scare risk-off.

3. Bonds bestätigen nicht eindeutig eine Flucht in Sicherheit

Die Staatsanleihenpreise fallen leicht:

- 2Y Note: -0,34 %

- 5Y Note: -0,62 %

- 10Y Note: -0,81 %

- 30Y Bond: -1,15 %

Wenn die Instrumente hier als Bond-Futures bzw. Bondpreise zu lesen sind, bedeutet das:

Renditen steigen, statt zu fallen.

Das ist für ein Standard-Risk-Off untypisch, aber für ein inflationsgetriebenes Risk-Off sehr typisch:

- Aktien werden verkauft wegen höherem Diskontsatz / Margendruck

- Bonds werden ebenfalls verkauft wegen Inflationserwartungen oder höherem Term Premium

- Energie steigt

Dieses Muster ist makroökonomisch deutlich problematischer als ein normales Growth-Scare-Regime.

4. Safe Havens verhalten sich uneinheitlich

Gold und Silber fallen stark

- Gold: -9,62 %

- Silver: -14,36 %

Das ist auf den ersten Blick kontraintuitiv, weil Gold oft als Krisenhedge gilt. Quantitativ muss man hier sauber trennen:

Gold steigt nicht in jeder Krise. Gold fällt häufig, wenn:

- Realzinsen steigen

- der Dollar stark ist

- Liquidität abgezogen wird

- inflationsbedingte Zinserhöhungsängste dominieren

Silber ist zusätzlich hybrider, da es auch ein industrielles Metall ist. Der starke Fall bei Gold/Silber passt also eher zu:

hawkish repricing / rising real yields / liquidation pressure

und weniger zu einem klassischen Deflationsschock.

USD nur moderat positiv

- USD: -0,65 % in der Grafik

Hier ist Vorsicht nötig: Ohne genaue Definition des USD-Instruments ist die Interpretation unsicher. Falls es sich um einen USD-Index-Future handelt, wäre ein Rückgang eher untypisch für klassisches Risk-Off. Gleichzeitig steigen:

- EUR: +0,96 %

- GBP: +0,62 %

- NZD: +0,49 %

- CHF: +0,14 %

- JPY: +0,13 %

- AUD: +0,08 %

Das FX-Bild ist damit nicht der sauberste Risk-Off-Bestätiger. Es könnte auf positionsgetriebene USD-Abgaben oder auf eine sehr spezifische US-Zins-/Wachstumsstory hinweisen. Rein quantitativ schwächt das das Signal etwas ab, widerlegt es aber nicht, weil die Equity‑, Bond- und Energy-Komponente deutlich dominanter sind.

5. VIX-Verhalten ist auffällig und relativiert das Signal leicht

- VIX: -3,84 %

Das ist ein wichtiger Einwand gegen ein voll ausgeprägtes Panik-Risk-Off. Wenn Aktien breit fallen, erwartet man oft einen steigenden VIX. Dass der VIX sinkt, deutet eher auf:

- keinen akuten Volatilitätsschock,

- eher geordnetes Repricing,

- möglicherweise Rückgang impliziter Volatilität nach zuvor hohem Niveau,

- oder eine Rotation aus Growth/Duration ohne echte Stressdynamik.

Das heißt: Risk-Off ja, aber eher orderly repricing als panischer Liquidationsmodus.

6. Quantitative Gesamtklassifikation

Ich würde das Regime in drei Ebenen klassifizieren:

A. Einfaches Signal

Netto: Risk-Off

Begründung:

- globale Aktienindizes breit negativ

- zyklische Metalle deutlich negativ

- Bonds ebenfalls negativ

- Energie deutlich positiv

B. Präzisere Regimebeschreibung

Stagflationäres / inflationsgetriebenes Risk-Off

Das ist die treffendere Diagnose, weil:

- Energie massiv steigt,

- Bonds nicht als Safe Haven funktionieren,

- Edelmetalle ebenfalls nicht schützen,

- Aktien unter Druck stehen.

C. Nicht bestätigt als „Panik-Stress“

Kein voll akuter Crash-/Panikmodus

Begründung:

- VIX fällt statt zu steigen

- FX-Safe-Haven-Muster ist nicht besonders sauber

- die Bewegungen wirken eher wie Makro-Repricing als wie systemische Stressphase

7. Ein mögliches heuristisches Score-Modell

Wenn man aus dem Datensatz ein vereinfachtes Signal bauen wollte, könnte man vier Blöcke gewichten:

Block 1: Risk Assets

Durchschnitt von S&P 500, Nasdaq 100, Russell 2000, Euro Stoxx 50, DAX, Nikkei 225

Ergebnis: klar negativ

Block 2: Growth/Cyclicals

Durchschnitt von Copper, Palladium, Platinum, Soybeans

Ergebnis: stark negativ

Block 3: Defensive Assets

Bond-Futures, Gold, CHF, JPY

Ergebnis: gemischt bis negativ, also keine klassische Defensivrotation

Block 4: Inflation Shock

Heating Oil, Brent, Gasoline

Ergebnis: extrem positiv

Daraus ergäbe sich etwa:

- Risk sentiment score: negativ

- Inflation shock score: stark positiv

- Panic/stress score: nur moderat positiv bis neutral

In Worten:

Das Marktregime ist nicht „growth optimism“ und auch nicht „deflation scare“, sondern ein inflationärer Schock mit negativer Wirkung auf Risikoassets.

Es zeigt sich ein klares Risk-Off-Signal, allerdings nicht in der klassischen deflationären Form. Es handelt sich eher um ein inflations- bzw. energieschockgetriebenes Risk-Off mit stagflationären Zügen: Aktien und zyklische Metalle fallen, Energie steigt stark, Bonds bieten keinen Schutz, und der Rückgang des VIX spricht gegen akute Panik