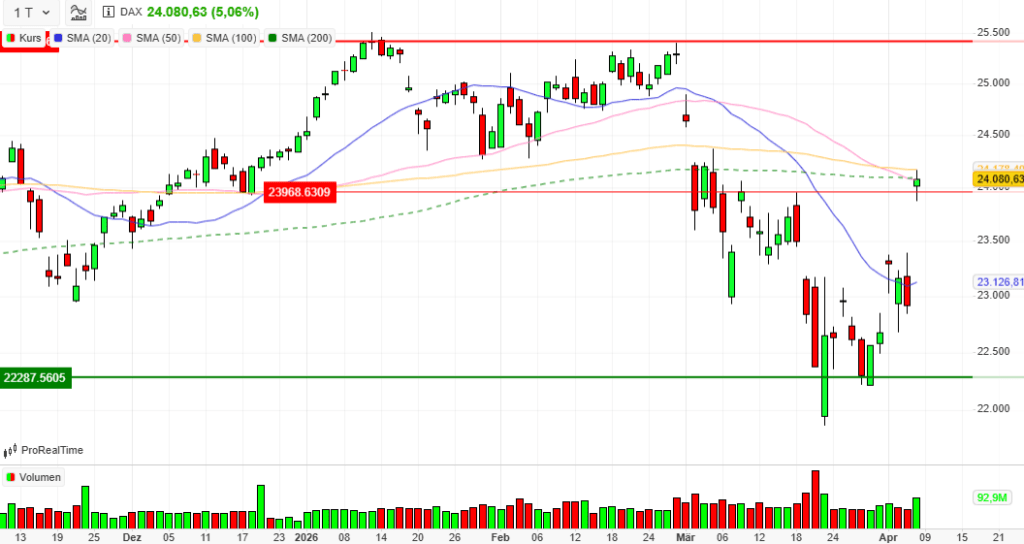

Index: DAX

Handelsplatz: Deutsche Börse (Xetra)

Datum: 08.04.2026

Vortag: 22921.59

Erster: 24021.81

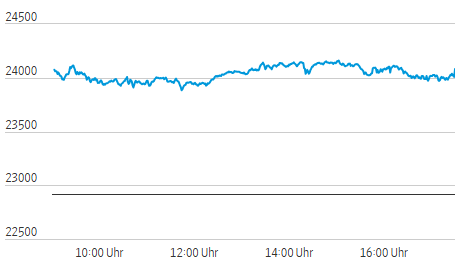

Höchst: 24163.91 (14:47:35)

Tiefst: 23875.79 (11:45:25)

Letzter: 24080.63

Veränderung: +1159.04

Veränderung(%): +5.06

DAX-Tagesüberblick — 8. April 2026

1. Kurzüberblick

Der deutsche Aktienmarkt erlebte am heutigen Mittwoch eine historische Erleichterungsrallye und verzeichnete den stärksten Tagesgewinn seit gut drei Jahren. Mit einem massiven Kurssprung eroberte der DAX die Marke von 24.000 Punkten eindrucksvoll zurück. Zentraler Treiber dieses Kursfeuerwerks war die geopolitische Entspannung im Nahen Osten, die zu einem massiven Einbruch der Ölpreise führte. Die Gesamtstimmung am Markt drehte schlagartig von tiefer Sorge in ein ausgeprägtes “Risk-On”-Szenario, bei dem Anleger aggressiv in konjunktursensible und zinssensible Werte umschichteten.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Ein überraschendes, zweiwöchiges Waffenstillstandsabkommen zwischen den USA, Israel und dem Iran dominierte das Marktgeschehen. Das Abkommen beinhaltet die Wiedereröffnung der strategisch immens wichtigen Straße von Hormus für den internationalen Schiffsverkehr. Dies löste den Knoten an den Märkten und nahm den immensen Druck von den Energiepreisen.

- Wichtige Konjunkturdaten: Aus Deutschland kamen moderate Erholungssignale. Die Industrieaufträge stiegen im Februar um 0,9 %, gestützt durch den Automobilsektor. Zudem hellte sich der S&P Global Einkaufsmanagerindex für den deutschen Bausektor im März auf 48,0 Punkte auf (den höchsten Wert des Jahres), wenngleich dies weiterhin eine leichte Kontraktion anzeigt.

- Geldpolitische Erwartungen: Der drastische Ölpreisverfall veränderte die geldpolitischen Erwartungen fundamental. Die akuten Stagflationssorgen wichen der Hoffnung, dass der jüngste Inflationsschub nur eine kurze Episode bleibt. In der Folge brachen die Renditen an den Anleihemärkten ein (die Rendite der 10-jährigen Bundesanleihe fiel um 15 Basispunkte auf 2,93 %, die 10-jährigen US-Treasuries auf rund 4,25 %). Märkte preisen nun wieder eine höhere Wahrscheinlichkeit für Leitzinssenkungen durch die EZB und die Fed im weiteren Jahresverlauf ein.

3. Indexentwicklung

- DAX: Der Leitindex schloss mit einem fulminanten Plus von +5,06 % bei 24.080,63 Punkten.

- Weitere deutsche Indizes: Die Rallye zog sich durch alle Segmente. Der MDAX explodierte regelrecht um +5,43 % auf 30.295,08 Punkte. Der TecDAX legte um +5,0 % (3.595,67 Pkt.) und der SDAX um +4,2 % (17.234,96 Pkt.) zu.

- Internationale Märkte: Der europäische EuroStoxx50 stieg ebenfalls um starke +5,0 %. An der Wall Street zeigten sich zur europäischen Schlussglocke deutliche Aufschläge: Der Dow Jones notierte rund +2,7 % höher, der S&P 500 gewann ca. +2,4 % und der technologielastige Nasdaq stieg um rund +2,9 %.

4. Marktstruktur

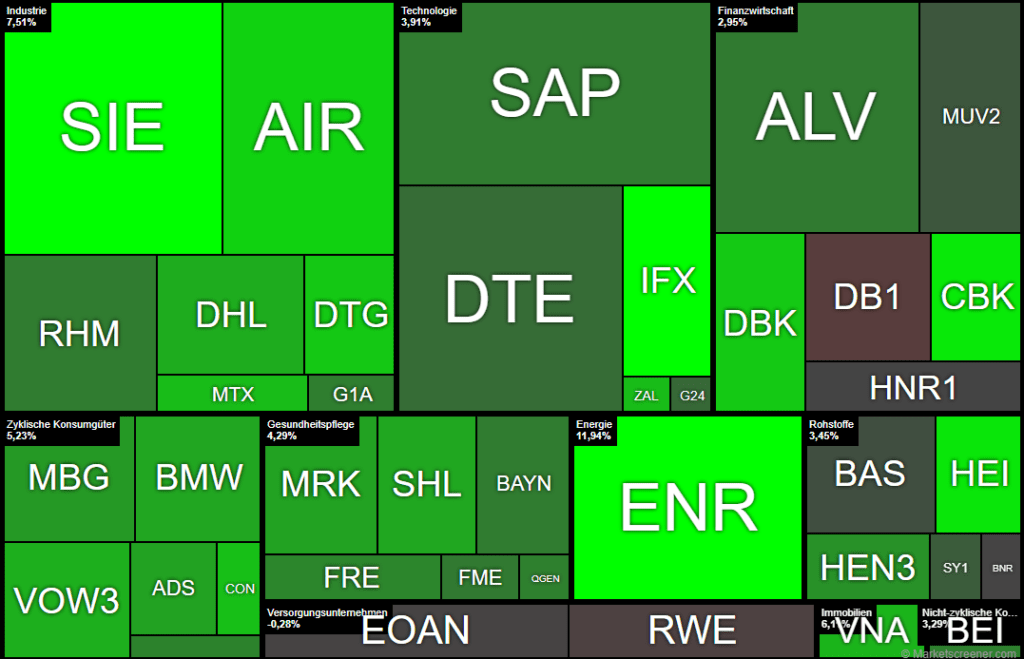

- Marktbreite: Die Marktbreite im DAX war extrem positiv. Den 35 Gewinnern standen lediglich 4 Verlierer gegenüber (1 Wert unverändert). Dies spricht für eine qualitativ sehr hochwertige, marktbreite Aufwärtsbewegung.

- Handelsvolumen: Der Aufschwung wurde durch massiven Kaufdruck untermauert. Das Volumen im DAX sprang um rund 60 % auf knapp 93,8 Millionen gehandelte Aktien an – das mit Abstand höchste Niveau der vergangenen Handelstage.

- Volatilität: Die Angst wich fluchtartig aus dem Markt. Das “Angstbarometer” VDAX-NEW brach parallel zur Rallye um drastische 21,60 % auf 24,09 Punkte ein.

5. Sektorrotation

- Starke Branchen: Gefragt waren heute insbesondere Verlierer der Vorwochen sowie zinssensible und zyklische Sektoren. Airlines und Reiseveranstalter flogen dank der sinkenden Kerosinpreise nach oben. Technologie und Halbleiter profitierten von sinkenden Zinsfesterwartungen. Auch Industrie, Anlagenbau, Banken, Automobilwerte und der Bausektor gehörten zu den massiven Gewinnern.

- Schwache Branchen: Ein klassischer “Risk-Off”-Ausverkauf fand bei den Krisengewinnern der letzten Wochen statt. Alternative Kraftstoffe (Bioethanol) und Düngemittelhersteller brachen ein. Auch klassische defensive Häfen wie Versorger und Börsenbetreiber wurden gemieden.

- Einordnung: Es handelte sich um einen glasklaren “Risk-On”-Tag. Kapital rotierte aggressiv aus Rohstoff-Profitieuren und sicheren Häfen in Wachstum und Konjunktur.

6. Einzelwerte

- Wichtigste Gewinner: An der DAX-Spitze glänzten Siemens Energy (+11,94 %) und Infineon (+11,29 %), dicht gefolgt von Siemens (+10,24 %). Im MDax schossen Lufthansa (+10,3 %) und Tui (+9,9 %) in die Höhe. Auch Heidelberg Materials (ca. +9,5 %) profitierte massiv von Branchen-Upgrades und Konjunkturhoffnungen.

- Wichtigste Verlierer: Die Aktien von Verbio (-16,2 %) und Südzucker (-4,2 %) litten massiv unter den fallenden Rohölpreisen, welche Biodiesel und Ethanol weniger attraktiv machen. Auch der Düngemittelkonzern K+S (-8,0 %) gab als vormaliger Krisengewinner stark nach. Im DAX bildeten die defensiven Werte RWE, EON und Deutsche Börse das rote Schlusslicht.

- Relevante Unternehmensnachrichten: Redcare Pharmacy (+8,9 %) überzeugte mit starken Q1-Zahlen (Umsatzplus bei Rx-Medikamenten +35 %) und einer Bestätigung der Profitabilitätsziele. Die Reederei Hapag-Lloyd (+6,9 %) warnte derweil vor zu viel Optimismus und gab an, die Passage durch die Straße von Hormus trotz Waffenruhe zunächst weiter zu meiden.

7. Rohstoffe und Währungen

- Ölpreise: Der Energiemarkt erlebte einen Crash. Die Nordseesorte Brent stürzte um knapp 14 % ab und notierte am frühen Abend bei ca. 95 US-Dollar je Barrel. WTI fiel ähnlich stark um über 16 %.

- Edel- und Industriemetalle: Gold zeigte sich von der Entspannung unbeeindruckt und stieg um +1,2 % auf 4.757 US-Dollar je Feinunze. Kupfer, als Konjunkturindikator, gewann +3,2 %.

- Währungen: Der US-Dollar wertete global auf breiter Front ab (Dollar-Index auf 4‑Wochen-Tief). Der Euro profitierte davon und stieg (EUR/USD) um +0,8 % auf 1,1682.

8. Marktausblick

- Mögliche kurzfristige Szenarien: Nach einem so gewaltigen Kurssprung und Volumenanstieg ist eine kurzfristige Konsolidierung auf hohem Niveau wahrscheinlich. Der Ausbruch über 24.000 Punkte hat jedoch aus technischer Sicht den Weg für eine Wiederaufnahme des übergeordneten Aufwärtstrends geebnet, sofern die fundamentale Nachrichtenlage nicht wieder kippt.

- Entscheidende Einflussfaktoren: Die Börsen stehen nun auf dem Prüfstand, ob die geopolitische Entspannung von Dauer ist. Sollte das Abkommen im Nahen Osten Risse zeigen (oder der Schiffsverkehr real nicht sicher aufgenommen werden können), droht ein rascher Rückschlag. Makroökonomisch richtet sich der Fokus nun voll auf die anstehenden US-Verbraucherpreisdaten (CPI) am Freitag, welche die Hoffnungen auf sinkende Inflationsraten und eine weichere Fed-Politik untermauern müssen.

DAX® Equities Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 138,65 | 140,2 | 136,3 | 137,55 |

| AIRBUS SE | 174,56 | 176,36 | 172,64 | 175,42 |

| ALLIANZ SE NA O.N. | 381,6 | 382,7 | 375 | 378,1 |

| BASF SE NA O.N. | 52,48 | 52,48 | 50,77 | 52,21 |

| BAY.MOTOREN WERKE AG ST | 82,06 | 82,86 | 81,2 | 82,42 |

| BAYER AG NA O.N. | 41 | 41,14 | 40,12 | 40,48 |

| BEIERSDORF AG O.N. | 76,8 | 77,36 | 75,86 | 76,02 |

| BRENNTAG SE NA O.N. | 58,24 | 58,24 | 56,04 | 57,54 |

| COMMERZBANK AG | 33,91 | 34,9 | 33,5 | 34,33 |

| CONTINENTAL AG O.N. | 65,8 | 66,92 | 65,44 | 65,86 |

| DAIMLER TRUCK HLDG NA ON | 44,2 | 44,95 | 43,84 | 44,75 |

| DEUTSCHE BANK AG NA O.N. | 27,63 | 27,88 | 27,21 | 27,5 |

| DEUTSCHE BOERSE NA O.N. | 257 | 258,9 | 247 | 253,7 |

| DEUTSCHE POST AG NA O.N. | 47,75 | 48,37 | 47,36 | 48,33 |

| DT.TELEKOM AG NA | 31,64 | 31,65 | 30,73 | 31,48 |

| E.ON SE NA O.N. | 19,9 | 19,97 | 19,36 | 19,61 |

| FRESEN.MED.CARE AG INH ON | 39,25 | 40,47 | 39,25 | 40,25 |

| FRESENIUS SE+CO.KGAA O.N. | 44,93 | 45,21 | 44,52 | 44,75 |

| GEA GROUP AG | 63,7 | 63,7 | 62,35 | 62,9 |

| HANNOVER RUECK SE NA O.N. | 278,2 | 278,2 | 266,6 | 272 |

| HEIDELBERG MATERIALS O.N. | 184,05 | 187,2 | 181,9 | 185,5 |

| HENKEL AG+CO.KGAA VZO | 66,78 | 67,2 | 66,16 | 66,96 |

| INFINEON TECH.AG NA O.N. | 42,09 | 42,93 | 41,54 | 42,79 |

| MERCEDES-BENZ GRP NA O.N. | 54,46 | 54,9 | 54,02 | 54,39 |

| MERCK KGAA O.N. | 112,85 | 114,2 | 111,7 | 112,9 |

| MTU AERO ENGINES NA O.N. | 333,2 | 339,6 | 329,4 | 333,6 |

| MUENCH.RUECKVERS. NA O.N. | 560 | 560 | 542,6 | 551,8 |

| PORSCHE AUTOM.HLDG VZO | 32,8 | 33,08 | 32,37 | 32,37 |

| QIAGEN NV EO -,01 | 36 | 36,61 | 35,25 | 35,44 |

| RHEINMETALL AG | 1591 | 1592 | 1553 | 1578 |

| RWE AG INH O.N. | 58,9 | 59,26 | 57,56 | 58,38 |

| SAP SE O.N. | 152,2 | 154,66 | 148,56 | 149,7 |

| SCOUT24 SE NA O.N. | 68,7 | 68,95 | 67,05 | 67,05 |

| SIEMENS AG NA O.N. | 230 | 233,9 | 225,05 | 231,5 |

| SIEMENS ENERGY AG NA O.N. | 162,76 | 166,3 | 161,24 | 165,38 |

| SIEMENS HEALTH.AG NA O.N. | 37,59 | 38,24 | 37,25 | 37,88 |

| SYMRISE AG INH. O.N. | 74,06 | 75,5 | 73,46 | 73,58 |

| VOLKSWAGEN AG VZO O.N. | 90 | 91,52 | 89,36 | 90,66 |

| VONOVIA SE NA O.N. | 23,25 | 23,57 | 23,1 | 23,27 |

| ZALANDO SE | 21,63 | 22,37 | 21,58 | 21,86 |

DAX® Equities Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| SIEMENS ENERGY AG NA O.N. | 17,64 | 11,94 % |

| INFINEON TECH.AG NA O.N. | 4,52 | 11,81 % |

| SIEMENS AG NA O.N. | 21,50 | 10,24 % |

| COMMERZBANK AG | 2,85 | 9,05 % |

| HEIDELBERG MATERIALS O.N. | 15,15 | 8,89 % |

| AIRBUS SE | 12,84 | 7,90 % |

| DEUTSCHE BANK AG NA O.N. | 1,87 | 7,30 % |

| DAIMLER TRUCK HLDG NA ON | 3,01 | 7,21 % |

| CONTINENTAL AG O.N. | 4,14 | 6,71 % |

| ZALANDO SE | 1,36 | 6,63 % |

| MTU AERO ENGINES NA O.N. | 20,60 | 6,58 % |

| VONOVIA SE NA O.N. | 1,34 | 6,11 % |

| VOLKSWAGEN AG VZO O.N. | 5,00 | 5,84 % |

| DEUTSCHE POST AG NA O.N. | 2,60 | 5,69 % |

| SIEMENS HEALTH.AG NA O.N. | 1,94 | 5,40 % |

| BAY.MOTOREN WERKE AG ST | 4,18 | 5,34 % |

| MERCK KGAA O.N. | 5,55 | 5,17 % |

| ADIDAS AG NA O.N. | 6,70 | 5,12 % |

| MERCEDES-BENZ GRP NA O.N. | 2,41 | 4,64 % |

| HENKEL AG+CO.KGAA VZO | 2,70 | 4,20 % |

| FRESENIUS SE+CO.KGAA O.N. | 1,55 | 3,59 % |

| PORSCHE AUTOM.HLDG VZO | 1,06 | 3,39 % |

| QIAGEN NV EO -,01 | 1,15 | 3,35 % |

| BEIERSDORF AG O.N. | 2,42 | 3,29 % |

| GEA GROUP AG | 1,95 | 3,20 % |

| SAP SE O.N. | 4,48 | 3,08 % |

| BAYER AG NA O.N. | 1,21 | 3,08 % |

| RHEINMETALL AG | 47,00 | 3,07 % |

| ALLIANZ SE NA O.N. | 10,90 | 2,97 % |

| FRESEN.MED.CARE AG INH ON | 1,14 | 2,91 % |

| DT.TELEKOM AG NA | 0,67 | 2,17 % |

| SCOUT24 SE NA O.N. | 1,30 | 1,98 % |

| SYMRISE AG INH. O.N. | 0,94 | 1,29 % |

| MUENCH.RUECKVERS. NA O.N. | 5,40 | 0,99 % |

| BASF SE NA O.N. | 0,28 | 0,54 % |

| HANNOVER RUECK SE NA O.N. | 0,00 | 0,00 % |

| BRENNTAG SE NA O.N. | -0,02 | -0,03 % |

| E.ON SE NA O.N. | -0,02 | -0,10 % |

| RWE AG INH O.N. | -0,30 | -0,51 % |

| DEUTSCHE BOERSE NA O.N. | -2,80 | -1,09 % |

Index Values

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.049,07 | 1.960,52 | 4,52% |

| CLASSIC ALL SH. TR | 11.957,37 | 11.371,35 | 5,15% |

| DAX PERFORMANCE-INDEX | 24.007,18 | 22.937,65 | 4,66% |

| HDAX PERFORMANCE-INDEX | 12.723,03 | 12.147,92 | 4,73% |

| MDAX PERFORMANCE-INDEX | 30.303,30 | 28.759,77 | 5,37% |

| PRIME ALL SH. TR | 9.276,11 | 8.859,41 | 4,70% |

| SDAX PERFORMANCEINDEX | 17.216,00 | 16.564,78 | 3,93% |

| TECDAX TR | 3.586,79 | 3.427,06 | 4,66% |

| TECHN. ALL SHARE TR | 3.328,29 | 3.211,91 | 3,62% |

Marktbericht Deutschland: Historische Erleichterungsrallye nach Waffenstillstand am Golf

Marktpuls: Der deutsche Aktienmarkt im Überblick

Der 8. April 2026 wird als Tag der fundamentalen Trendwende in die Börsengeschichte eingehen. Nach Wochen massiver Risiko-Aversion und einer drohenden Eskalationsspirale im Nahen Osten erlebte das Frankfurter Parkett eine historische Erleichterungsrallye. Der DAX katapultierte sich mit einem Plus von 5,06 % nach oben – der kräftigste Tagesgewinn seit den Krisenjahren 2022/2023. Mit dem Sprung auf 24.080,63 Punkte gelang nicht nur die Rückeroberung der psychologisch entscheidenden 24.000er-Marke, sondern auch eine technische Bodenbildung, die knapp zwei Drittel der seit Ende Februar aufgelaufenen kriegsbedingten Verluste neutralisierte.

Die folgende Übersicht verdeutlicht die Dynamik über alle Indexfamilien hinweg:

| Index | Schlusskurs | Veränderung |

| DAX | 24.080,63 | +5,06 % |

| MDAX | 30.295,08 | +5,43 % |

| TecDAX | 3.595,67 | +4,96 % |

| SDAX | 17.234,96 | +4,20 % |

| EuroStoxx 50 | 5.913,37 | +4,97 % |

| Dow Jones (Infront USA Ind.) | 47.809,71 | +2,58 % |

| Nasdaq 100 | 22.659,16 | +2,89 % |

Zentrale Handelsdaten des DAX:

- Schlussstand: 24.080,63 Punkte

- Umsatzvolumen: 93,862 Mio. Stück (ca. 6,762 Mrd. Euro)

- Marktvergleich: Die Marktkapitalisierung des US-Giganten Apple Inc. (3,78 Bio. USD) verdeutlicht trotz der heutigen Rallye die weiterhin bestehende relative Unterbewertung europäischer Standardwerte im globalen Kontext.

Dieser massive Short-Squeeze wurde durch eine geopolitische Zäsur ausgelöst, die das Gespenst einer globalen Energiekrise vorerst vertrieb.

Geopolitischer Wendepunkt: Die US-Iran-Waffenruhe

Die strategische Erleichterung resultiert aus einem durch Pakistan vermittelten, zweiwöchigen Waffenstillstand zwischen den USA und dem Iran. Die Einigung erfolgte sprichwörtlich in letzter Sekunde, nur zwei Stunden vor Ablauf eines Ultimatums von US-Präsident Donald Trump. Pakistan fungierte hierbei als entscheidender diplomatischer Kanal, um eine großflächige Zerstörung ziviler Infrastruktur im Iran abzuwenden.

Kernpunkte des Abkommens:

- Straße von Hormus: Die für die Weltwirtschaft lebenswichtige Passage wird unter iranischer Aufsicht wieder geöffnet.

- Militärischer Stopp: Die USA und Israel stellen Luftschläge ein; der Iran garantiert im Gegenzug die Sicherheit der Handelsschifffahrt.

- Diplomatische Roadmap: Beginn direkter Friedensverhandlungen am kommenden Freitag auf pakistanischem Boden.

Die “So-Was?”-Ebene mahnt jedoch zur Besonnenheit: Die Lage bleibt hochgradig fragil. Die iranische Nachrichtenagentur Fars signalisierte bereits, dass Teheran den Ausstieg aus dem Deal erwägt, sollten die israelischen Angriffe auf die Hisbollah im Libanon unvermindert anhalten. Auch Marktteilnehmer wie die Danske Bank und die Reederei Hapag-Lloyd bleiben skeptisch. Ein Sprecher von Hapag-Lloyd erklärte gegenüber dem „Redaktionsnetzwerk Deutschland“, dass man aufgrund der Risikolage vorerst weiterhin von einer Durchfahrt durch die Meerenge absehen werde. Ungeklärte Fragen zu Urananreicherungen und möglichen iranischen Transitgebühren lasten weiterhin als strukturelle Risiken auf der Region.

Rohstoffe und Währungen: Der Ölpreisschock im Rückwärtsgang

Der Waffenstillstand wirkte wie ein Defibrillator für die globalen Inflationserwartungen. Die Energiekosten, zuletzt der Haupttreiber der Stagflationssorgen, brachen infolge der Nachricht massiv ein.

Rohstoffnotierungen im Überblick:

- Brent-Öl: $94,51 (-13,5 %); technisch bemerkenswert: Kontrakte für die Juni-Lieferung fielen zeitweise unter die Marke von 91 US-Dollar.

- WTI-Öl: $94,78 (-16,1 %).

- Gold: $4.757,15 (+1,2 %).

- Kupfer: $12.709,00 (+3,2 %).

Trotz der Euphorie über die Öffnung der Straße von Hormus bleibt ein physisches Defizit bestehen. Analysten der LBBW weisen darauf hin, dass dem Weltmarkt während der 40-tägigen Blockade rund 400 Millionen Barrel Öl entzogen wurden. Da die Kapazität der Meerenge bei etwa 135 Schiffen pro Tag gedeckelt ist, wird es Monate dauern, diesen Rückstand abzuarbeiten. Am Devisenmarkt profitierte der Euro von der nachlassenden Risiko-Aversion und kletterte um 0,8 % auf 1,1682 USD.

Branchenanalyse: Profiteure vs. Krisengewinner

Der Handelstag war von einer rasanten Zykliker-Rotation geprägt. Kapital floss massiv aus defensiven Häfen in konjunktursensible Sektoren zurück.

Top-Gewinner (DAX/MDAX):

- Technologie & Energie: Siemens Energy (+10,4 %), Infineon (+11,0 %) und Siemens (+10,2 %) profitierten von sinkenden Energiekosten und der Hoffnung auf stabilere Lieferketten.

- Luftfahrt & Touristik: Lufthansa (+10,3 %), TUI (+9,9 %) und MTU Aero Engines (+8,0 %) reagierten mit Kurssprüngen auf die Kerosinpreis-Entspannung.

- Automobil & Industrie: VW (+5,5 %), BMW (+5,3 %) und Mercedes-Benz (+4,6 %) erholten sich, während Kion (+10,2 %) und Heidelberg Materials (+9,6 %) die Gewinnerliste anführten.

- Stahl-Outperformer: Die Aktie von Salzgitter schnellte um über 15 % nach oben, obgleich sie die Verluste seit Kriegsbeginn noch nicht vollständig wettmachen konnte.

- Spezialwerte: Redcare Pharmacy legte um 8,9 % zu. Investoren honorierten hier den Fokus auf Profitabilität (Umsatzplus von 35 % bei verschreibungspflichtigen Medikamenten in Q1) gegenüber reinem Wachstum.

Verlierer des Tages (Krisengewinner): Werte, die zuvor von der Volatilität und Knappheit profitierten, wurden konsequent abverkauft. K+S verlor 8,0 %, da die Spekulation auf weiter steigende Düngerpreise in sich zusammenbrach. Verbio (-16,2 %) und Südzucker (-4,2 %) litten unter dem Ölpreisverfall, der die Marge alternativer Kraftstoffe unter Druck setzt. Auch die Deutsche Börse (-1,1 %) gab nach, da mit sinkender Volatilität die Handelsumsätze im Derivatebereich (EEX) schrumpfen dürften.

Konjunkturdaten und Geldpolitik: Neue Zinshoffnungen

Die Marktrallye überlagerte gemischte Daten aus der Realwirtschaft. Die deutschen Industrie-Auftragseingänge stiegen im Februar um 0,9 %. Zwar wurden die Erwartungen (2,0 %) verfehlt, doch die Erholung der Auto-Aufträge (+3,8 %) deutet auf eine zaghafte Bodenbildung hin. Sorgen bereitet hingegen der Einbruch im sonstigen Fahrzeugbau (-25,9 %).

In der Bauwirtschaft stieg der S&P Global PMI zwar auf 48,0 Punkte (höchster Wert in 2026), doch dies markiert bereits den 47. Monat des Rückgangs in Folge. Zudem sprang die Inputpreis-Inflation auf einen Rekordwert, was die Margen der Bauunternehmen weiter aushöhlt.

Geldpolitische Trendwende: Der Einbruch der Ölpreise ist das “Smoking Gun”-Argument für die Tauben in den Zentralbanken. Thomas Gitzel (VP Bank) betonte, dass der Inflationsanstieg nun als kurze Episode gewertet werden könne.

- Anleihen: Der Bund-Future legte massiv um 156 Ticks zu; die Rendite der 10-jährigen Bundesanleihe sank auf 2,93 %.

- Zinsprognose: Das FedWatch-Tool taxiert die Wahrscheinlichkeit einer US-Zinssenkung bis Jahresende nun wieder auf über 30 %, nachdem diese zuvor fast vollständig ausgepreist war.

Fazit und Strategischer Ausblick

Die heutige Kursentwicklung ist eine klassische “Relief-Rallye”, gespeist aus der Hoffnung auf eine diplomatische Vernunftlösung. Doch die Euphorie steht auf einem schmalen Fundament.

Zentrale Takeaways für Investoren:

- Das 14-Tage-Fenster: Der Waffenstillstand ist zeitlich extrem begrenzt. Die Verhandlungen in Pakistan am Freitag werden über die Nachhaltigkeit der Rallye entscheiden.

- Inflationsfokus: Die US-Inflationsdaten am Freitag bleiben der entscheidende Lackmustest. Ein “Heißlaufen” der Kernrate könnte die Zinshoffnungen jäh beenden.

- Angebots-Lag: Die physische Ölknappheit (400 Mio. Barrel Defizit) und die logistischen Nadelöhre werden die Energiepreise trotz fallender Terminmarktkurse volatil halten.

Der Markt hat heute ein “Geschenk aus Pakistan” erhalten. Wir bleiben jedoch wachsam und beobachten die Aktivitäten am Golf sowie die Reaktionen im Libanon-Konflikt, die das Abkommen jederzeit torpedieren könnten.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.