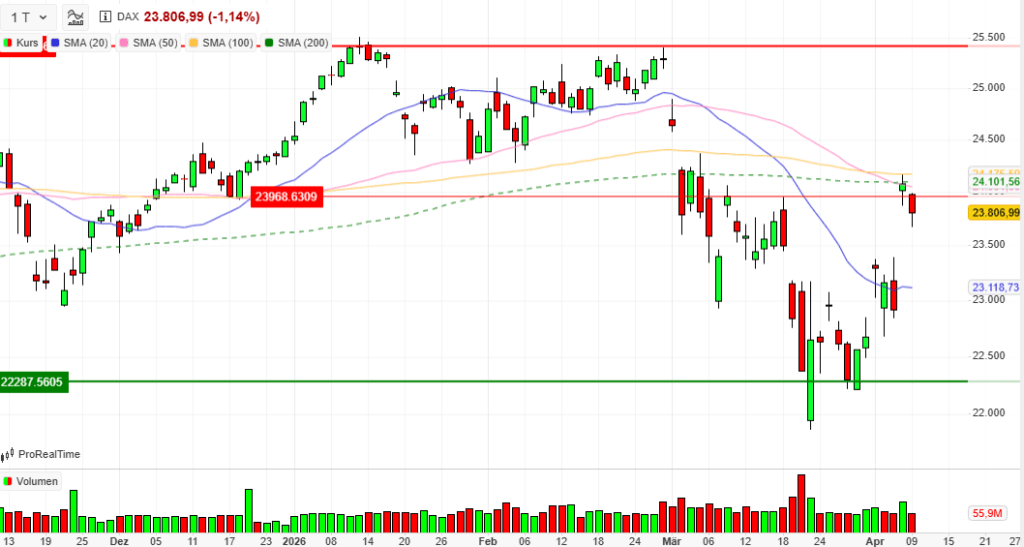

Index: DAX

Handelsplatz: Deutsche Börse (Xetra)

Datum: 09.04.2026

Vortag: 24080.63

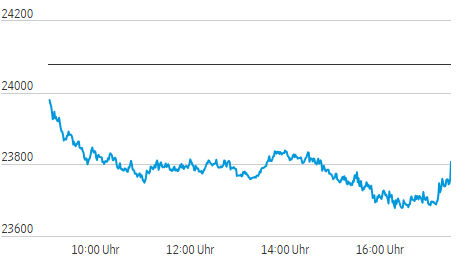

Erster: 23981.22

Höchst: 23989.01 (09:02:40)

Tiefst: 23673.12 (16:28:34)

Letzter: 23806.99

Veränderung: ‑273.64

Veränderung(%): ‑1.14

DAX-Tagesüberblick — 09. April 2026

1. Kurzüberblick

- Wichtigste Marktbewegung: Nach der massiven Erholungsrallye zur Wochenmitte geriet der deutsche Aktienmarkt am Donnerstag wieder unter Druck. Der DAX gab einen Teil seiner gestrigen Gewinne wieder ab.

- Zentrale Treiber: Die Skepsis bezüglich der Stabilität der jüngst vereinbarten Waffenruhe zwischen den USA und dem Iran dominierte das Handelsgeschehen. Ein massiver Wiederanstieg der Ölpreise fachte zudem die globalen Inflations- und Zinssorgen neu an.

- Gesamtstimmung am Markt: Die Euphorie des Vortages ist einer spürbaren Vorsicht gewichen. Anleger agierten defensiv und reduzierten Risiken (Risk-Off), jedoch ohne in Panik zu verfallen, wie die Strukturdaten des Marktes belegen.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Die geopolitische Lage bleibt hochgradig fragil. Die Schifffahrt durch die Straße von Hormus ist weiterhin gelähmt. Israelische Luftangriffe im Libanon haben dazu geführt, dass Teheran mit einem Ausstieg aus dem Waffenruheabkommen droht, woraufhin die USA mit erneuter militärischer Eskalation warnten.

- Wichtige Konjunkturdaten: In Deutschland enttäuschte die Industrieproduktion für Februar mit einem Rückgang von 0,3 % (erwartet war ein Plus). Die deutschen Exporte stiegen hingegen stärker als erwartet (+3,6 %). In den USA fiel das Wirtschaftswachstum für das vierte Quartal 2025 mit 0,5 % schwächer aus als angenommen. Gleichzeitig zog der von der Fed favorisierte PCE-Preisindex im Februar mit +0,4 % zum Vormonat spürbar an, was auf einen anhaltenden Preisdruck hindeutet.

- Geldpolitische Erwartungen: Der steigende Ölpreis und robuste US-Inflationsdaten heizen die Zinssorgen an. Am Markt wird zunehmend eingepreist, dass die Notenbanken (sowohl EZB als auch Fed) die Zinsen länger hoch halten oder gar weiter anheben könnten, um stagflationäre Tendenzen zu bekämpfen.

3. Indexentwicklung

- DAX: Der Leitindex schloss bei 23.806,99 Punkten, was einem Tagesverlust von -1,14 % entspricht.

- Weitere Indizes: Auch die zweite Reihe stand unter Druck. Der MDAX verlor ‑0,80 % auf 30.052,36 Punkte. Der SDAX gab um ‑1,20 % nach, und der von Tech-Werten dominierte TecDAX war mit ‑2,20 % der schwächste Index der DAX-Familie.

- Internationale Märkte (Momentaufnahme): Während der EuroStoxx 50 ebenfalls moderat im Minus tendierte (-0,30 %), zeigten sich die US-Börsen zum europäischen Handelsschluss etwas robuster. Der Dow Jones pendelte um die Nulllinie, während S&P 500 (+0,6 %) und Nasdaq (+0,8 %) leichte Kursgewinne verzeichneten, getrieben von spezifischen Sektorrotationen in den USA.

4. Marktstruktur

- Marktbreite: Die Marktbreite im DAX war deutlich negativ. Lediglich 10 Werten (25 %) gelang ein positiver Handelstag, während 30 Aktien (75 %) Verluste hinnehmen mussten.

- Handelsvolumen: Das Volumen brach im Vergleich zum starken Vortag massiv ein (von ca. 93 Mio. auf rund 55,8 Mio. gehandelte Stücke). Dies entspricht einem Rückgang von knapp 40 %.

- Volatilität (VDAX): Der Volatilitätsindex VDAX-NEW fiel bemerkenswerterweise um ‑3,18 % auf 23,32 Punkte.

- Einordnung: Die Kombination aus fallenden Kursen, extrem niedrigem Volumen und sinkender Volatilität ist ein klassisches Indiz für eine gesunde Konsolidierung. Es gab keinen panikartigen Verkaufsdruck; vielmehr traten Käufer nach der Vortagesrallye in einen Käuferstreik, was zu einem volumenarmen Abbröckeln der Kurse führte.

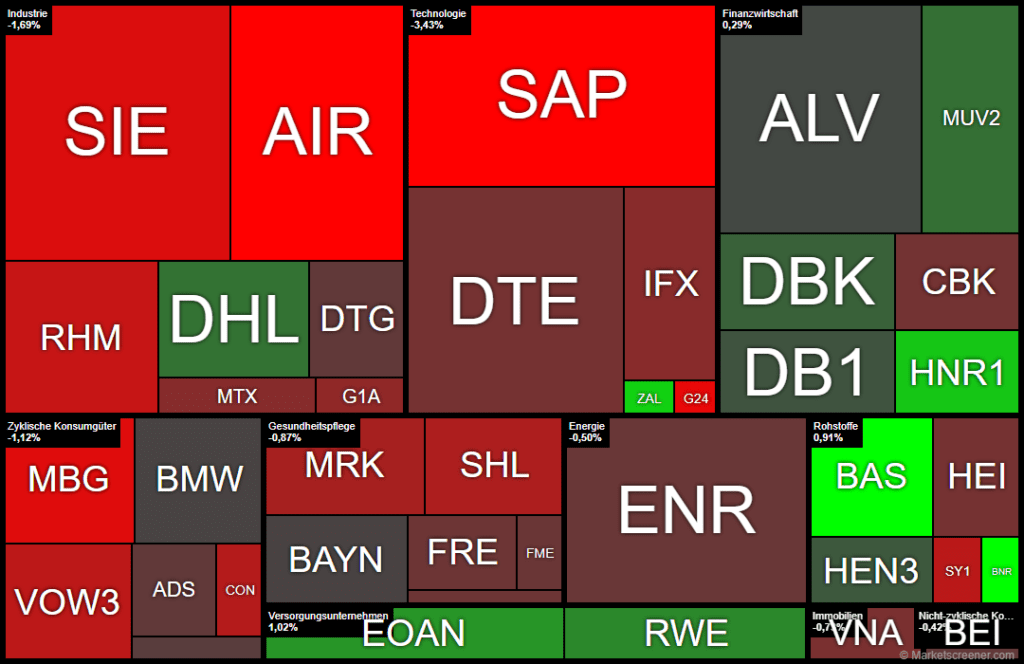

5. Sektorrotation

- Starke Branchen: Geld floss gezielt in sichere Häfen und Profiteure der aktuellen Lage. Dazu gehörten die Chemiebranche (Value/Turnaround-Fantasie), klassische Versorger (defensiv) sowie Finanzen und Versicherungen (Renditestabilität).

- Schwache Branchen: Abverkauft wurden Technologiewerte, konjunktursensible Zykliker (Industrie, Automobilbau) sowie Rüstungswerte und Fluggesellschaften.

- Einordnung: Es ist eine eindeutige “Risk-Off”-Rotation erkennbar. Kapital rotiert aus hoch bewerteten Wachstums- und zyklischen Werten in konjunkturunabhängige, defensive Substanzwerte.

6. Einzelwerte

- Wichtigste Gewinner: Die Liste der Gewinner wurde von Chemie-Titeln dominiert. BASF (+2,60 %) und Brenntag (+2,57 %) waren die Tagessieger. Hintergrund ist die Spekulation, dass europäische Chemiekonzerne aufgrund der Blockade der Straße von Hormus Wettbewerbsvorteile gegenüber asiatischen Konkurrenten haben und kurzfristig Preiserhöhungen durchsetzen können.

- Wichtigste Verlierer: Der größte Belastungsfaktor für den DAX war das Schwergewicht SAP (-7,28 %). Die Software-Branche leidet global unter der Furcht, dass klassische Software durch den Einsatz künstlicher Intelligenz verdrängt werden könnte. Auch Autowerte wie Mercedes-Benz (-2,21 %) gaben nach einem schwachen Quartalsabsatz (Auslieferungen fielen um 6 %) deutlich nach.

- Weitere News: Lufthansa (-3,20 %) litt stark unter den steigenden Kerosinpreisen und einem Streikaufruf der Flugbegleitergewerkschaft UFO. Im SDAX fielen Gerresheimer (-3,30 %) auf, da die Aktie aufgrund nicht fristgerecht vorgelegter Finanzberichte außerplanmäßig aus dem Index absteigt.

7. Rohstoffe und Währungen

- Ölpreise: Der Ölpreis reagierte hochsensibel auf die nahöstlichen Spannungen. Ein Fass der Sorte Brent verteuerte sich massiv und näherte sich rasch wieder der Marke von 97 bis 99 US-Dollar an. WTI notierte ebenfalls extrem fest nahe der 100-Dollar-Schwelle.

- Gold: Das Edelmetall profitierte von seinem Status als Krisenwährung und stieg deutlich um rund 1,7 % auf Niveaus von über 4.790 US-Dollar je Feinunze.

- EUR/USD: Der Euro zeigte sich am späten Nachmittag leicht erholt und notierte bei etwa 1,1705 (+0,4 %). Der US-Dollar konsolidierte auf hohem Niveau, gestützt durch die robusten US-Inflationsdaten.

8. Marktausblick

- Kurzfristige Szenarien: Der Aktienmarkt befindet sich im Klammergriff der Geopolitik. Hält die fragile Waffenruhe über das Wochenende, ist eine rasche Wiederaufnahme der Erholungsrallye aufgrund der ausbleibenden Verkäuferpanik sehr wahrscheinlich. Eskaliert die Situation (insbesondere zwischen Israel und dem Libanon/Iran), droht ein erneuter, dynamischer Abverkauf in Richtung der Wochentiefs.

- Einflussfaktoren: In den kommenden Tagen werden neben dem Newsflow aus dem Nahen Osten vor allem die anstehenden US-Verbraucherpreisdaten (CPI) die Richtung vorgeben. Sollten diese den jüngsten Inflationsdruck bestätigen, könnte dies zusammen mit den hohen Ölpreisen endgültig zu einer restriktiveren Neubewertung der Notenbankpolitik durch die Märkte führen.

DAX® Equities Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 137,05 | 137,43 | 134,95 | 137 |

| AIRBUS SE | 174,24 | 174,34 | 169,02 | 170,86 |

| ALLIANZ SE NA O.N. | 378,4 | 379,8 | 375,7 | 378,3 |

| BASF SE NA O.N. | 52,8 | 53,58 | 52,45 | 53,58 |

| BAY.MOTOREN WERKE AG ST | 81,96 | 82,38 | 81,26 | 82,38 |

| BAYER AG NA O.N. | 40,39 | 40,52 | 39,81 | 40,45 |

| BEIERSDORF AG O.N. | 75,66 | 75,82 | 74,74 | 75,7 |

| BRENNTAG SE NA O.N. | 57,68 | 59,18 | 57,6 | 59,18 |

| COMMERZBANK AG | 34,16 | 34,35 | 33,4 | 34,11 |

| CONTINENTAL AG O.N. | 65,36 | 65,46 | 64,1 | 64,86 |

| DAIMLER TRUCK HLDG NA ON | 44,62 | 44,78 | 43,66 | 44,57 |

| DEUTSCHE BANK AG NA O.N. | 27,45 | 27,65 | 27,31 | 27,61 |

| DEUTSCHE BOERSE NA O.N. | 256,8 | 258,2 | 252,7 | 254,2 |

| DEUTSCHE POST AG NA O.N. | 48,23 | 48,67 | 47,96 | 48,63 |

| DT.TELEKOM AG NA | 31,66 | 31,66 | 31,08 | 31,27 |

| E.ON SE NA O.N. | 19,8 | 19,91 | 19,64 | 19,83 |

| FRESEN.MED.CARE AG INH ON | 40,44 | 40,6 | 39,76 | 40,04 |

| FRESENIUS SE+CO.KGAA O.N. | 44,73 | 44,73 | 43,87 | 44,5 |

| GEA GROUP AG | 63,15 | 63,2 | 61 | 62,25 |

| HANNOVER RUECK SE NA O.N. | 274 | 276,8 | 272,8 | 276,8 |

| HEIDELBERG MATERIALS O.N. | 184,45 | 185,55 | 182,6 | 184,25 |

| HENKEL AG+CO.KGAA VZO | 66,98 | 67,16 | 66,14 | 67,14 |

| INFINEON TECH.AG NA O.N. | 42,49 | 42,78 | 41,93 | 42,39 |

| MERCEDES-BENZ GRP NA O.N. | 54,02 | 54,19 | 52,61 | 53,25 |

| MERCK KGAA O.N. | 113,1 | 113,2 | 110,5 | 111,4 |

| MTU AERO ENGINES NA O.N. | 332,4 | 333 | 327,8 | 330,6 |

| MUENCH.RUECKVERS. NA O.N. | 555 | 557,2 | 549,2 | 555 |

| PORSCHE AUTOM.HLDG VZO | 32,31 | 32,41 | 31,92 | 32,28 |

| QIAGEN NV EO -,01 | 35,54 | 35,55 | 34,51 | 35,03 |

| RHEINMETALL AG | 1552,4 | 1562,2 | 1519,6 | 1550,2 |

| RWE AG INH O.N. | 58,92 | 59,26 | 58,34 | 58,92 |

| SAP SE O.N. | 147,1 | 147,54 | 137,54 | 139,5 |

| SCOUT24 SE NA O.N. | 66,8 | 66,8 | 65,15 | 65,55 |

| SIEMENS AG NA O.N. | 228,15 | 229,85 | 225,5 | 226,75 |

| SIEMENS ENERGY AG NA O.N. | 162,62 | 164,94 | 161,64 | 164,56 |

| SIEMENS HEALTH.AG NA O.N. | 37,77 | 37,82 | 37,1 | 37,34 |

| SYMRISE AG INH. O.N. | 74,56 | 74,56 | 71,8 | 72,4 |

| VOLKSWAGEN AG VZO O.N. | 90 | 90,08 | 88,12 | 89,18 |

| VONOVIA SE NA O.N. | 23,01 | 23,19 | 22,96 | 23,1 |

| ZALANDO SE | 21,67 | 22,41 | 21,55 | 22,28 |

DAX® Equities Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| BRENNTAG SE NA O.N. | 1,64 | 2,85 % |

| BASF SE NA O.N. | 1,37 | 2,62 % |

| ZALANDO SE | 0,42 | 1,92 % |

| HANNOVER RUECK SE NA O.N. | 4,80 | 1,76 % |

| E.ON SE NA O.N. | 0,22 | 1,12 % |

| RWE AG INH O.N. | 0,54 | 0,92 % |

| DEUTSCHE POST AG NA O.N. | 0,30 | 0,62 % |

| MUENCH.RUECKVERS. NA O.N. | 3,20 | 0,58 % |

| DEUTSCHE BANK AG NA O.N. | 0,11 | 0,40 % |

| HENKEL AG+CO.KGAA VZO | 0,18 | 0,27 % |

| DEUTSCHE BOERSE NA O.N. | 0,50 | 0,20 % |

| ALLIANZ SE NA O.N. | 0,20 | 0,05 % |

| BAY.MOTOREN WERKE AG ST | -0,04 | -0,05 % |

| BAYER AG NA O.N. | -0,03 | -0,07 % |

| PORSCHE AUTOM.HLDG VZO | -0,09 | -0,28 % |

| ADIDAS AG NA O.N. | -0,55 | -0,40 % |

| DAIMLER TRUCK HLDG NA ON | -0,18 | -0,40 % |

| BEIERSDORF AG O.N. | -0,32 | -0,42 % |

| SIEMENS ENERGY AG NA O.N. | -0,82 | -0,50 % |

| FRESEN.MED.CARE AG INH ON | -0,21 | -0,52 % |

| FRESENIUS SE+CO.KGAA O.N. | -0,25 | -0,56 % |

| COMMERZBANK AG | -0,22 | -0,64 % |

| DT.TELEKOM AG NA | -0,21 | -0,67 % |

| HEIDELBERG MATERIALS O.N. | -1,25 | -0,67 % |

| VONOVIA SE NA O.N. | -0,17 | -0,73 % |

| MTU AERO ENGINES NA O.N. | -3,00 | -0,90 % |

| INFINEON TECH.AG NA O.N. | -0,40 | -0,93 % |

| GEA GROUP AG | -0,65 | -1,03 % |

| QIAGEN NV EO -,01 | -0,41 | -1,16 % |

| MERCK KGAA O.N. | -1,50 | -1,33 % |

| SIEMENS HEALTH.AG NA O.N. | -0,54 | -1,43 % |

| CONTINENTAL AG O.N. | -1,00 | -1,52 % |

| SYMRISE AG INH. O.N. | -1,18 | -1,60 % |

| VOLKSWAGEN AG VZO O.N. | -1,48 | -1,63 % |

| RHEINMETALL AG | -27,80 | -1,76 % |

| SIEMENS AG NA O.N. | -4,75 | -2,05 % |

| MERCEDES-BENZ GRP NA O.N. | -1,14 | -2,10 % |

| SCOUT24 SE NA O.N. | -1,50 | -2,24 % |

| AIRBUS SE | -4,56 | -2,60 % |

| SAP SE O.N. | -10,20 | -6,81 % |

Index Values

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.030,04 | 2.049,07 | -0,93% |

| CLASSIC ALL SH. TR | 11.899,72 | 11.957,37 | -0,48% |

| DAX PERFORMANCE-INDEX | 23.754,58 | 24.007,18 | -1,05% |

| HDAX PERFORMANCE-INDEX | 12.591,30 | 12.723,03 | -1,04% |

| MDAX PERFORMANCE-INDEX | 30.063,12 | 30.303,30 | -0,79% |

| PRIME ALL SH. TR | 9.181,63 | 9.276,11 | -1,02% |

| SDAX PERFORMANCEINDEX | 17.008,12 | 17.216,00 | -1,21% |

| TECDAX TR | 3.508,62 | 3.586,79 | -2,18% |

| TECHN. ALL SHARE TR | 3.226,21 | 3.328,29 | -3,07% |

Tagesüberblick Deutscher Aktienmarkt: Volatilität im Schatten geopolitischer Spannungen (9. April 2026)

1. Marktüberblick: Korrektur nach der Erholungsrally

Der deutsche Aktienmarkt erlebte am heutigen Donnerstag einen herben Rückschlag, der die dynamische Erholungsrally der Wochenmitte jäh beendete. Nachdem der DAX am Vortag mit einem Plus von 5,1 % den stärksten Tagesgewinn seit 2022 verzeichnete, zwangen wachsende Zweifel an der geopolitischen Stabilität die Anleger heute zur defensiven Neuausrichtung. Dieser Stimmungsumschwung ist von hoher strategischer Relevanz: Er verdeutlicht, dass die Marktteilnehmer trotz kurzfristiger Euphorie eine massive Risikoprämie für die Unwägbarkeiten im Nahen Osten einpreisen. Der heutige Rücksetzer muss zudem im Kontext eines historisch schwachen Umfelds gesehen werden: Laut dem aktuellen „Stoxx Monthly Index News“-Bericht war der März 2026 für den DAX mit einem Minus von 10,3 % der schlechteste Monat seit Juni 2022; der Euro Stoxx 50 markierte gar seine schwächste Performance seit dem Pandemie-Ausbruch 2020.

| Index | Schlussstand | Veränderung (%) |

| DAX | 23.806,99 | -1,14 % |

| MDAX | 30.052,36 | -0,80 % |

| TecDAX | 3.516,92 | -2,19 % |

| SDAX | 17.033,57 | -1,20 % |

Jim Reid, Stratege der Deutschen Bank, konstatierte am Morgen zwar eine punktuelle Entspannung des extremen Marktstresses im Vergleich zu den vorangegangenen 24 Stunden, doch die Sorge vor einem „stagflationären Schock“ – stagnierendes Wachstum bei gleichzeitigem Inflationsdruck – bleibt das bestimmende Narrativ. Die Volatilität am Renten- und Rohstoffmarkt unterstreicht, dass das Parkett weiterhin unmittelbar an der geopolitischen Nachrichtenfront hängt.

2. Geopolitische Dynamik: Die brüchige Waffenruhe im Nahen Osten

Die primäre Belastung für den Finanzplatz Frankfurt resultiert aus der zunehmenden Fragilität der US-Iran-Waffenruhe. Die Hoffnung auf eine nachhaltige Deeskalation wird durch die Fortführung militärischer Operationen in der Region untergraben, was die Risikofreude der institutionellen Anleger lähmt.

Die Fronten zwischen den Hauptakteuren verhärten sich zusehends:

- Iran (Außenminister Araghtschi): Droht offen mit der Aufkündigung der Vereinbarung und fordert von Washington eine Entscheidung zwischen einer echten Waffenruhe oder der Fortsetzung des Konflikts „via Israel“, insbesondere mit Verweis auf die massiven Luftangriffe im Libanon.

- USA (Präsident Trump): Reagiert mit Drohungen einer neuen militärischen Eskalation, sollte kein „umfassendes Abkommen“ erzielt werden, und betont die dauerhafte Präsenz von US-Streitkräften in Grenznähe.

Das Risiko eines Scheiterns der für das Wochenende geplanten Verhandlungen ist derzeit der größte Unsicherheitsfaktor. Da die strategisch vitale Straße von Hormus trotz gegenteiliger diplomatischer Signale faktisch blockiert bleibt, reagieren die Märkte hochsensibel auf jede Form der Angebotsverknappung. Diese geopolitische Lähmung überträgt sich eins zu eins auf die Energiepreise.

3. Energiemärkte: Der Ölpreis als Gradmesser der Inflationssorgen

Die Ölpreise fungieren aktuell als binärer Frühindikator für das Risiko einer globalen Stagflation. Ein dauerhaft hohes Preisniveau gefährdet nicht nur die Margen der Industrie, sondern engt auch den geldpolitischen Spielraum der Zentralbanken massiv ein.

Die heutige Preisdynamik spiegelt die Rückkehr der Versorgungsängste wider:

- Brent-Rohöl (ICE): Verteuerte sich um 2,2 % auf 96,87 USD pro Barrel und nähert sich damit erneut der psychologisch wichtigen 100-Dollar-Marke.

- WTI-Rohöl (Nymex): Verzeichnete einen deutlichen Anstieg um 4,5 % auf 98,64 USD.

Die fortgesetzte Blockade der Straße von Hormus verschärft die globalen Engpässe bei Öl und Gas. Für Investoren ist dies ein klares Signal: Die Inflationserwartungen ziehen erneut an. Dies nährt die Befürchtung, dass die EZB gezwungen sein könnte, ihren restriktiven Kurs beizubehalten oder gar zu verschärfen, was die Bewertung von Aktien unmittelbar unter Druck setzt.

4. Makroökonomische Indikatoren: Deutsche Industrie und Handelsbilanz

Die jüngsten Destatis-Daten stützen das Bild der von der ING beschriebenen „Ketchup-Flaschen-Konjunktur“: Es gibt zwar fiskalische Impulse, doch diese kommen nur punktuell in der Realwirtschaft an.

Die Kernzahlen für Februar 2026 im Überblick:

- Industrieproduktion: Rückgang um 0,3 % MoM (Erwartung war ein Plus von 0,9 %). Besonders belastend wirkten die Sektoren Computer/Elektronik (-3,9 %) und Pharma (-4,4 %).

- Handelsbilanzüberschuss: Rückgang auf 19,8 Mrd. Euro (Vormonat: 20,3 Mrd. Euro).

- Exporte: Stiegen überraschend um 3,6 % auf ein Drei-Jahres-Hoch von 135,2 Mrd. Euro.

Das Paradoxon zwischen steigenden Exporten und sinkender Industrieproduktion löst sich bei genauerer Analyse auf: Die positive Dynamik wird derzeit fast ausschließlich von der Verteidigungsindustrie getragen, deren Auftragsbücher sich massiv füllen. Im Gegensatz dazu schwächelt das Kerngeschäft mit den wichtigsten Handelspartnern: Die Exporte in die USA brachen um 7,5 % ein, das China-Geschäft gab um 2,5 % nach. Während Großbritannien (+4,1 %) und Russland (+26,9 %) Zuwächse verzeichneten, bleibt die breite industrielle Basis ohne substantielle Erholung, was die sektorspezifische Performance am Aktienmarkt determiniert.

5. Sektor- und Einzelwertanalyse: Gewinner und Verlierer des Handelstages

Der Markt zeigte heute eine klare Zweiteilung zwischen geopolitischen Krisenprofiteuren und konjunkturellen Verlierern.

Die Verliererseite (Industrie- und Tech-Sell-off):

- Technologie: SAP brach um 6,8 % ein. Hier paaren sich allgemeine Zinsängste mit der Sorge vor einer disruptiven Verdrängung durch KI, ein Trend, der auch US-Pendants wie Salesforce unter Druck setzte.

- Automobil: Mercedes-Benz verlor 2,1 %, belastet durch einen Absatzrückgang von 6 % im ersten Quartal, primär getrieben durch die Schwäche im chinesischen Markt.

- Industrie & Luftfahrt: Rheinmetall und Siemens Energy gehörten mit Verlusten von jeweils über 2 % zu den deutlichen Laggards. Die Lufthansa verlor 3,2 %, getrieben durch die Kombination aus steigenden Kerosinkosten und dem angekündigten Flugbegleiter-Streik.

Gewinner und Sondersituationen:

- Chemie: BASF (+1,8 %) und Evonik entwickelten sich gegen den Trend positiv. Als europäische Produzenten verfügen sie derzeit über einen relativen Wettbewerbsvorteil gegenüber asiatischen Konkurrenten, die stärker unter der Hormus-Blockade leiden. Zudem wird diesen Unternehmen kurzfristig eine hohe Preissetzungsmacht attestiert, um gestiegene Rohstoffkosten weiterzugeben.

- Halbleiter: Elmos Semiconductor kletterte nach der Ankündigung eines Aktienrückprogramms um 7,1 % auf ein Rekordhoch.

- Index-Anpassung: Gerresheimer (-3,3 %) scheidet aufgrund einer verspäteten Finanzberichterstattung aus dem SDAX aus; die Shelly Group rückt mit einem kräftigen Plus von 8,2 % nach.

6. Internationaler Kontext und Währungsgefüge

Der deutsche Markt performte heute schwächer als seine europäischen Nachbarn, was die hohe Sensibilität der hiesigen exportorientierten Industrie gegenüber den Energiepreisen unterstreicht.

- Marktvergleich: Der EuroStoxx 50 hielt sich mit einem Minus von 0,29 % (5.896,29 Punkte) vergleichsweise stabil, gestützt durch Energiewerte. In Zürich legte der SMI um 0,35 % zu. Die Wall Street zeigte sich zum europäischen Schluss stabil, da Gewinne in defensiven Sektoren die Tech-Schwäche kompensierten.

- Devisen & Renten: Der Euro (EUR/USD) festigte sich auf 1,1706 USD (+0,4 %). Am Rentenmarkt war eine massive 14-Basispunkte-Umkehr bei den Renditen 10-jähriger Bundesanleihen auf 2,98 % zu beobachten. Diese heftige Bewegung reflektiert den Stress im System und die Erwartung einer anhaltend restriktiven Geldpolitik.

7. Strategisches Fazit und Ausblick

Für institutionelle Anleger hat sich das Chancen-Risiko-Profil heute erneut eingetrübt. Die kurze Erleichterung der Wochenmitte ist einer nüchternen Bewertung der stagflationären Risiken gewichen.

Die drei zentralen Takeaways:

- Geopolitische Fragilität: Die Waffenruhe ist ohne die Öffnung der Straße von Hormus und ein Ende der Luftangriffe im Libanon kaum belastbar. Das Wochenende wird für die mittelfristige Trendrichtung entscheidend sein.

- Monetärer Druck: Der Rentenmarkt preist aufgrund des Ölpreisschocks inzwischen zwei EZB-Zinserhöhungen bis Ende 2026 ein. Diese Neubewertung der Zinskurve lastet schwer auf den Aktienbewertungen.

- Fokus auf US-Daten: Die am Freitag anstehenden US-Inflationsdaten (CPI) für März sind der nächste kritische Prüfstein. Sie werden zeigen, wie tief sich die Energiepreisschocks bereits in die Kerninflationsraten gefressen haben.

Handlungsempfehlung: Wir raten weiterhin zu einer erhöhten Cash-Quote und einer Übergewichtung defensiver Sektoren mit hoher Preissetzungsmacht (Chemie, Versorger). Die Kombination aus FOMC-Minutes und den bevorstehenden Friedensgesprächen mahnt zur Wachsamkeit. In diesem Umfeld bleibt die strikte Datenabhängigkeit die einzige verlässliche Strategie.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.