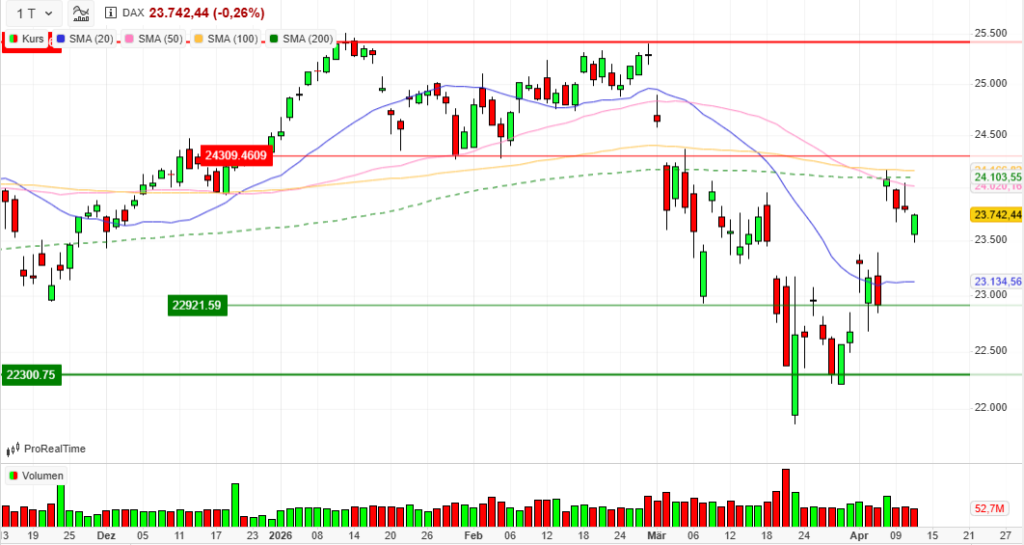

Index: DAX

Handelsplatz: Deutsche Börse (Xetra)

Datum: 13.04.2026

Vortag: 23803,95

Erster: 23562,19

Höchst: 23756,85 (17:11:58)

Tiefst: 23482,01 (14:04:15)

Letzter: 23742,44

Veränderung: ‑61,51

Veränderung(%): ‑0,26

DAX-Tagesüberblick — 13. April 2026

1. Kurzüberblick

- Wichtigste Marktbewegung: Der deutsche Aktienmarkt startete mit deutlichen Abgaben in die neue Handelswoche, konnte sich aber im Tagesverlauf spürbar von seinen Tiefstständen erholen. Trotz eines massiven Ölpreisschocks reagierten die Anleger besonnen.

- Zentrale Treiber: Das beherrschende Thema ist die drastische Zuspitzung im Nahen Osten nach dem Scheitern der amerikanisch-iranischen Friedensgespräche und der Ankündigung einer US-Blockade der Straße von Hormus.

- Gesamtstimmung am Markt: Die Grundstimmung ist von einer moderaten “Risk-Off”-Haltung geprägt. Inflations- und Stagflationssorgen kehren zurück, jedoch verhinderte die Hoffnung auf diplomatische Hintertüren (da der formelle Waffenstillstand noch in Kraft ist) sowie eine gesunde technische Marktverfassung einen breiten Abverkauf.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Die Verhandlungen zwischen der US-Delegation und dem Iran sind am Wochenende ergebnislos geblieben. Infolgedessen kündigten die USA die Abriegelung der Straße von Hormus an. Der Iran drohte im Gegenzug mit militärischen Konsequenzen.

- Politik in Europa: Als Gegengewicht zu den globalen Spannungen stützte der Wahlausgang in Ungarn die europäische Stimmung leicht. Nach dem Erdrutschsieg der europafreundlichen Oppositionspartei Tisza wächst die Hoffnung auf tauende diplomatische Beziehungen zur EU und die mögliche Freigabe bislang blockierter EU-Gelder. Als Reaktion plant die EU-Kommission Berichten zufolge eine Senkung von Netzentgelten und Energiesteuern, um die Wirtschaft vor den volatilen Öl- und Gaspreisen zu schützen.

- Geldpolitische Erwartungen: Der eskalierende Nahostkonflikt und explodierende Energiekosten heizen die Inflationserwartungen weltweit neu an. An den Märkten festigt sich zunehmend die Erwartung, dass Notenbanken wie die US-Notenbank Fed geplante Zinssenkungen weiter verschieben oder sogar erneute Zinsanhebungen in Betracht ziehen müssen.

3. Indexentwicklung

- DAX: Der Leitindex schloss mit einem moderaten Minus von 0,26 % bei 23.742,44 Punkten. Im Tagestief war der Index zuvor bis auf 23.482 Zähler abgerutscht, konnte die Verluste zum Nachmittag hin aber deutlich eindämmen.

- Weitere Indizes: Der MDAX der mittelgroßen Werte verlor 0,43 % auf 30.251,91 Zähler. Der TecDAX gab um 0,62 % auf 3.509,76 Punkte nach. Lediglich der Nebenwerteindex SDAX schloss leicht im Plus (+0,1 %). Der europäische Leitindex EuroStoxx 50 beendete den Tag 0,36 % tiefer bei 5.905,02 Punkten.

- Internationale Märkte (Momentaufnahme): Die Wall Street startete verhalten in den Handel. Zur europäischen Schlussglocke notierte der Dow Jones rund 0,5 % tiefer bei 47.686 Punkten, während sich der technologielastige Nasdaq leicht im Plus (+0,2 % bei 22.939 Punkten) hielt.

4. Marktstruktur

- Marktbreite: Die Marktbreite im DAX fiel negativ aus. 15 Gewinnern standen am heutigen Tag 25 Verlierer gegenüber. Dies unterstreicht einen selektiven Markt, in dem nicht auf breiter Front gekauft wird.

- Handelsvolumen: Das Volumen der DAX-Werte sank auf rund 52,7 Millionen Stücke und markiert damit den niedrigsten Wert der letzten fünf Handelstage. Dieser Volumenrückgang bei gleichzeitig nur leichten Kursverlusten ist technisch als bullisches bis neutrales Signal zu werten. Es signalisiert eine gesunde Konsolidierung nach der Kursexplosion vom 8. April; panikartiger Verkaufsdruck seitens institutioneller Anleger bleibt aus.

- Volatilität: Der Volatilitätsindex VDAX-NEW stieg um 2,46 % auf 22,55 Punkte an. Der Anstieg spiegelt den gestiegenen Absicherungsbedarf wider, bewegt sich aber noch nicht auf extremem Krisenniveau.

5. Sektorrotation

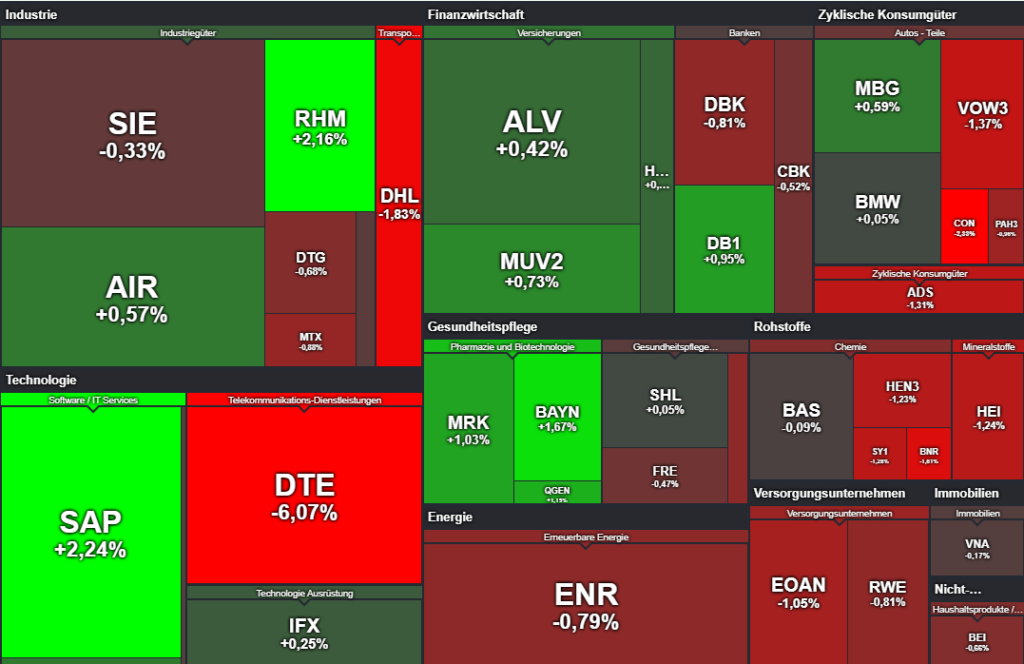

- Starke Branchen (Krisengewinner & Momentum): Klare Profiteure des Tages waren der Rüstungssektor sowie europaweit die Energiewerte. Auch ausgewählte Technologiewerte sowie Börsenbetreiber (als Profiteure hoher Volatilität) zogen Kapital an.

- Schwache Branchen: Energieintensive Sektoren wie Transport und Luftfahrt standen massiv unter Druck. Ebenso mieden Anleger zinssensible Werte (Immobilien, Versorger) sowie Telekommunikation und weite Teile des Bankensektors.

- Einordnung: Es ist eine klassische Sektorrotation im Schatten geopolitischer Risiken erkennbar. Kapital fließt aus konjunktursensiblen und energieabhängigen Werten in defensive, krisenresistente oder von Rüstungsausgaben profitierende Anlagen.

6. Einzelwerte

- Wichtigste Gewinner: Spitzenreiter im DAX war Rheinmetall mit einem Plus von rund 2,45 %. Getrieben wurde der Kurs durch die Gründung des Joint Ventures “Destinus Strike Systems” zur Produktion moderner Raketen. Auch SAP (+2,05 %) und die Deutsche Börse (+1,0 %) schlossen stark.

- Wichtigste Verlierer: Schlusslicht im Leitindex war die Deutsche Telekom. Neben einem möglichen Ex-Dividenden-Effekt belasteten Analystenkommentare (JPMorgan) bezüglich aufziehender Wolken im US-Geschäft und verstärktem Wettbewerb durch AT&T. Extrem schwach präsentierte sich auch die Lufthansa (-2,2 %), die doppelt unter Druck stand: durch die explodierenden Kerosinkosten sowie eine neue zweitägige Streikrunde der Piloten. Im Schlepptau gaben auch Fraport (MDAX, ‑4,5 %) und TUI (-1,6 %) deutlich nach.

- Relevante Analysten-Updates: Im MDAX sackte Nemetschek nach einer Verkaufsempfehlung der UBS um 2,8 % ab. MTU Aero Engines verlor knapp 0,9 %, nachdem die Deutsche Bank das Kursziel im Vorfeld der Quartalszahlen gesenkt hatte.

- Internationale Unternehmensnachrichten: In den USA eröffnete Goldman Sachs die Berichtssaison. Obwohl das Investmentbanking die Erwartungen übertraf, enttäuschten Schwächen im Anleihen- und Rohstoffhandel die Anleger. Die Aktie verlor zeitweise über 2 %.

7. Rohstoffe und Währungen

- Öl und Gas: Die Blockade am Persischen Golf versetzte die Energiemärkte in Aufruhr. Rohöl der Sorte Brent schoss um über 7 % nach oben und überschritt wieder die Marke von 102 US-Dollar pro Barrel (102,19 $). WTI notierte ähnlich stark bei 102,88 $. Auch der europäische Erdgaspreis reagierte mit einem sprunghaften Anstieg von zeitweise bis zu 18 %.

- Gold: Entgegen der geopolitischen Lage gab der Goldpreis leicht nach (-0,8 % auf 4.709,86 $), was auf Gewinnmitnahmen oder Liquiditätsbeschaffung hindeuten könnte.

- Währungen: Der US-Dollar fungierte als sicherer Hafen und wertete auf. Das Währungspaar EUR/USD gab leicht auf 1,1706 nach.

8. Marktausblick

- Kurzfristige Szenarien: Der Markt befindet sich in einer Lauerstellung. Einerseits zwingen die hohen Bewertungen zu Gewinnmitnahmen bei negativen News, andererseits zeigt das geringe Handelsvolumen, dass niemand voreilig große Positionen abverkaufen will. Die nächsten Tage dürften von nervösen Schwankungen geprägt sein, abhängig vom Newsflow aus dem Nahen Osten.

- Entscheidende Einflussfaktoren:

- Geopolitik: Die tatsächliche Umsetzung der US-Blockade und etwaige physische Konfrontationen in der Straße von Hormus sind das größte Tail-Risk.

- Berichtssaison: Die US-Banken (JPMorgan, Wells Fargo, Citigroup) werden in den nächsten Tagen den Ton für die Finanzmärkte setzen. Im Schatten hoher Zinsen und geopolitischer Unsicherheit müssen die Unternehmen makellose Bilanzen und vor allem verlässliche Ausblicke liefern.

- Makro-Daten: An der Konjunkturfront richten sich die Blicke auf die deutschen Großhandelspreise am Dienstag sowie die finalen Inflationsdaten der Eurozone am Donnerstag. Zudem wird der IWF-Weltwirtschaftsausblick am Dienstag neue Indikationen zur globalen Lage liefern.

DAX® Equities Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 136,25 | 136,75 | 135,25 | 136 |

| AIRBUS SE | 166,8 | 170,46 | 165,2 | 170,38 |

| ALLIANZ SE NA O.N. | 375 | 378,9 | 374,4 | 378,9 |

| BASF SE NA O.N. | 54,42 | 54,95 | 54,34 | 54,65 |

| BAY.MOTOREN WERKE AG ST | 82,7 | 83,9 | 82,42 | 83,88 |

| BAYER AG NA O.N. | 39,6 | 40,94 | 39,6 | 40,79 |

| BEIERSDORF AG O.N. | 74,38 | 74,8 | 74 | 74,8 |

| BRENNTAG SE NA O.N. | 58,08 | 59,1 | 57,54 | 57,54 |

| COMMERZBANK AG | 33,51 | 34,38 | 33,51 | 34,38 |

| CONTINENTAL AG O.N. | 64,12 | 64,18 | 63,24 | 63,64 |

| DAIMLER TRUCK HLDG NA ON | 43,7 | 44,13 | 43,61 | 44 |

| DEUTSCHE BANK AG NA O.N. | 27,21 | 27,58 | 26,87 | 27,49 |

| DEUTSCHE BOERSE NA O.N. | 252,5 | 255,9 | 251,4 | 254,9 |

| DEUTSCHE POST AG NA O.N. | 48,47 | 48,61 | 47,8 | 48,24 |

| DT.TELEKOM AG NA | 30,64 | 30,76 | 28,92 | 29,11 |

| E.ON SE NA O.N. | 19,61 | 19,69 | 19,39 | 19,39 |

| FRESEN.MED.CARE AG INH ON | 39,99 | 40,16 | 39,59 | 40,02 |

| FRESENIUS SE+CO.KGAA O.N. | 44,23 | 44,66 | 43,98 | 44,49 |

| GEA GROUP AG | 61,65 | 62,25 | 61,65 | 62,1 |

| HANNOVER RUECK SE NA O.N. | 274 | 274 | 270,2 | 273,8 |

| HEIDELBERG MATERIALS O.N. | 186,8 | 188,5 | 185,65 | 187,35 |

| HENKEL AG+CO.KGAA VZO | 65,92 | 66,32 | 65,62 | 65,88 |

| INFINEON TECH.AG NA O.N. | 41,87 | 43,03 | 41,82 | 42,93 |

| MERCEDES-BENZ GRP NA O.N. | 53,51 | 54,37 | 53,02 | 54,2 |

| MERCK KGAA O.N. | 110,85 | 113 | 110,25 | 113 |

| MTU AERO ENGINES NA O.N. | 321,7 | 328 | 318,7 | 324,8 |

| MUENCH.RUECKVERS. NA O.N. | 548,2 | 553,4 | 547 | 553,4 |

| PORSCHE AUTOM.HLDG VZO | 32 | 32,06 | 31,65 | 31,95 |

| QIAGEN NV EO -,01 | 34,51 | 35,44 | 34,46 | 35,35 |

| RHEINMETALL AG | 1450,6 | 1506,2 | 1448 | 1495,4 |

| RWE AG INH O.N. | 59,04 | 59,38 | 58,54 | 58,56 |

| SAP SE O.N. | 138,48 | 142,5 | 138 | 142,5 |

| SCOUT24 SE NA O.N. | 64,75 | 65,25 | 64,2 | 65,25 |

| SIEMENS AG NA O.N. | 224,95 | 229,65 | 224,5 | 228,7 |

| SIEMENS ENERGY AG NA O.N. | 163 | 167,5 | 161,86 | 165,9 |

| SIEMENS HEALTH.AG NA O.N. | 37,3 | 37,86 | 37,05 | 37,79 |

| SYMRISE AG INH. O.N. | 72,94 | 72,94 | 71,62 | 72,26 |

| VOLKSWAGEN AG VZO O.N. | 88,06 | 88,06 | 87,24 | 87,82 |

| VONOVIA SE NA O.N. | 22,87 | 23,12 | 22,78 | 23,09 |

| ZALANDO SE | 21,72 | 22,15 | 21,72 | 22,11 |

DAX® Equities Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| DT.TELEKOM AG NA | -1,88 | -6,07 % |

| CONTINENTAL AG O.N. | -1,52 | -2,33 % |

| DEUTSCHE POST AG NA O.N. | -0,90 | -1,83 % |

| BRENNTAG SE NA O.N. | -0,94 | -1,61 % |

| VOLKSWAGEN AG VZO O.N. | -1,22 | -1,37 % |

| ADIDAS AG NA O.N. | -1,80 | -1,31 % |

| SYMRISE AG INH. O.N. | -0,94 | -1,28 % |

| HEIDELBERG MATERIALS O.N. | -2,35 | -1,24 % |

| HENKEL AG+CO.KGAA VZO | -0,82 | -1,23 % |

| E.ON SE NA O.N. | -0,20 | -1,02 % |

| PORSCHE AUTOM.HLDG VZO | -0,31 | -0,96 % |

| MTU AERO ENGINES NA O.N. | -2,90 | -0,88 % |

| RWE AG INH O.N. | -0,48 | -0,81 % |

| DEUTSCHE BANK AG NA O.N. | -0,22 | -0,79 % |

| FRESEN.MED.CARE AG INH ON | -0,32 | -0,79 % |

| SIEMENS ENERGY AG NA O.N. | -1,32 | -0,79 % |

| DAIMLER TRUCK HLDG NA ON | -0,30 | -0,68 % |

| BEIERSDORF AG O.N. | -0,50 | -0,66 % |

| COMMERZBANK AG | -0,18 | -0,52 % |

| FRESENIUS SE+CO.KGAA O.N. | -0,21 | -0,47 % |

| SIEMENS AG NA O.N. | -0,75 | -0,33 % |

| GEA GROUP AG | -0,15 | -0,24 % |

| VONOVIA SE NA O.N. | -0,04 | -0,17 % |

| SCOUT24 SE NA O.N. | -0,10 | -0,15 % |

| BASF SE NA O.N. | -0,05 | -0,09 % |

| BAY.MOTOREN WERKE AG ST | 0,04 | 0,05 % |

| SIEMENS HEALTH.AG NA O.N. | 0,02 | 0,05 % |

| INFINEON TECH.AG NA O.N. | 0,10 | 0,23 % |

| HANNOVER RUECK SE NA O.N. | 1,00 | 0,37 % |

| ALLIANZ SE NA O.N. | 1,60 | 0,42 % |

| AIRBUS SE | 0,96 | 0,57 % |

| ZALANDO SE | 0,13 | 0,59 % |

| MERCEDES-BENZ GRP NA O.N. | 0,32 | 0,59 % |

| MUENCH.RUECKVERS. NA O.N. | 4,00 | 0,73 % |

| QIAGEN NV EO -,01 | 0,30 | 0,86 % |

| DEUTSCHE BOERSE NA O.N. | 2,40 | 0,95 % |

| MERCK KGAA O.N. | 1,15 | 1,03 % |

| BAYER AG NA O.N. | 0,67 | 1,67 % |

| RHEINMETALL AG | 31,60 | 2,16 % |

| SAP SE O.N. | 3,12 | 2,24 % |

Index Values

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.031,42 | 2.041,39 | -0,49% |

| CLASSIC ALL SH. TR | 11.939,42 | 11.978,62 | -0,33% |

| DAX PERFORMANCE-INDEX | 23.749,49 | 23.855,19 | -0,44% |

| HDAX PERFORMANCE-INDEX | 12.595,46 | 12.652,84 | -0,45% |

| MDAX PERFORMANCE-INDEX | 30.241,56 | 30.392,60 | -0,50% |

| PRIME ALL SH. TR | 9.188,28 | 9.228,16 | -0,43% |

| SDAX PERFORMANCEINDEX | 17.236,50 | 17.253,48 | -0,10% |

| TECDAX TR | 3.507,41 | 3.532,88 | -0,72% |

| TECHN. ALL SHARE TR | 3.210,28 | 3.240,09 | -0,92% |

Resilienz am Aktienmarkt trotz Eskalation im Persischen Golf

1. Tagesfazit: Ein Markt zwischen Geopolitik und Hoffnung

Der Handelstag am 13. April 2026 markierte eine geopolitische Zäsur, die das Potenzial hatte, die globalen Aktienmärkte in eine tiefe Korrektur zu stürzen. Trotz der dramatischen US-Blockade der Straße von Hormus und des Scheiterns der Krisengespräche in Islamabad bewies der deutsche Leitindex DAX eine bemerkenswerte Widerstandsfähigkeit. Nachdem der Index im frühen Handel unter massiven Verkaufsdruck geraten war und bei 23.482 Punkten sein Tagestief markierte, setzte am Nachmittag eine deutliche Erholung ein. Stützend wirkte hierbei vor allem die Wall Street, die trotz der Energiepreis-Eskalation eine selektive Schnäppchenjagd startete.

Die psychologische Verfassung der Anleger ist von einem “vorsichtigen Realismus” geprägt. Thomas Altmann von QC Partners merkt treffend an, dass die Friedensgespräche zwar kein Ergebnis brachten, aber formell noch nicht als endgültig gescheitert gelten. Da die zweiwöchige Waffenruhe weiterhin Bestand hat, setzen Marktteilnehmer auf die Fortführung der Diplomatie hinter verschlossenen Türen. Andreas Lipkow (CMC Markets) ergänzt, dass viele Investoren eine schnelle Einigung ohnehin nicht eingepreist hatten, was den aktuellen “Risk-Off”-Schock dämpfte.

Marktüberblick (Xetra-Schluss)

| Index | Stand | Veränderung |

| DAX | 23.742,44 | -0,26 % |

| MDAX | 30.251,91 | -0,43 % |

| TecDAX | 3.509,76 | -0,62 % |

| SDAX | 17.270,11 | +0,10 % |

Doch während die Kurstafeln nur moderate Verluste anzeigen, verschieben sich die makroökonomischen Tektoniken durch die Ereignisse am Golf fundamental.

2. Geopolitische Zäsur: Die Blockade der Straße von Hormus und ihre Folgen

Das diplomatische Scheitern von US-Vizepräsident Vance in Islamabad hat den Konflikt mit dem Iran auf eine neue Eskalationsstufe gehoben. Präsident Trump reagierte prompt mit der Anordnung einer Seeblockade für Schiffe, die iranische Häfen anlaufen oder verlassen. Strategisch geht es Washington hierbei nicht nur um die Austrocknung der Öleinnahmen, sondern gezielt um die Unterbindung von Transitgebühren, die Teheran für die Durchfahrt durch die Meerenge erhebt – eine direkte Attacke auf die finanzielle Souveränität des Regimes.

Saul Kavonic (MST Marquee) warnt, dass damit die letzten verbliebenen iranischen Exporte von rund zwei Millionen Barrel pro Tag blockiert werden. Frank Sohlleder von ActivTrades sieht darin den Zünder für einen globalen Stagflationsschock: Die Kombination aus massiven Versorgungsstörungen und inflationärem Preisdruck bei gleichzeitigem Wachstumsrisiko ist das “Worst-Case”-Szenario für die Zentralbanken.

Zentrale Forderungen Teherans, die zum Abbruch der Gespräche führten:

- Uneingeschränkte Kontrolle über die Schifffahrt in der Meerenge von Hormus.

- Zahlung umfassender Reparationsleistungen durch die USA.

- Sofortige Freigabe aller eingefrorenen Auslandsvermögen.

- Kategorische Weigerung, das nationale Atomprogramm einzustellen.

Diese verfahrene Lage hat Schockwellen durch die Rohstoff- und Devisenmärkte gesendet.

3. Energie- und Rohstoffmärkte: Öl-Schock und Zinsangst

Die Energiemärkte reagierten auf die Blockade mit einem Kurssprung bei Brent und WTI um über 7 %, womit sich die Notierungen fest oberhalb der 100-Dollar-Marke etablierten. Erdgas-Futures schossen zeitweise sogar um 18 % in die Höhe. Während der Energiesektor (+0,9 %) als einziger europäischer Industriezweig im Plus schloss, offenbaren andere Assetklassen die tiefe Verunsicherung.

Global geraten die Anleihemärkte unter Druck: In Japan stiegen die Renditen für Staatsanleihen aufgrund der Inflationsängste auf ein 30-Jahres-Hoch. Ein ähnliches Bild zeigt sich in den USA, wo die Rendite der 10-jährigen Treasuries auf 4,35 % kletterte. Dies setzte den Goldpreis paradoxerweise unter Druck, da der US-Dollar als stärkster “Safe-Haven”-Asset fungierte und zinslose Anlagen verdrängte.

Rohstoff-Benchmarks zum Handelsschluss:

- Brent Rohöl (ICE): 102,19 USD (+7,3 %)

- WTI Rohöl (Nymex): 102,92 USD (+6,6 %)

- Gold (Spot): 4.711,25 USD (-0,8 %)

Die drastisch gestiegenen Energiekosten wirken wie eine Steuer auf die globale Industrie und belasten die Profitabilität deutscher Unternehmen unmittelbar.

4. Sektoren-Analyse: Profiteure der Instabilität vs. Krisenverlierer

Innerhalb der deutschen Indizes zeigte sich ein hochempfindliches Bild. Ein Warnsignal lieferte der US-Konzern Fastenal, der explizit vor steigenden Preisen für erdölbasierte Produkte warnte – ein Vorbote für den Margendruck, der nun auch die deutsche Industrie erreicht.

Krisenverlierer im Fokus

Die Luftfahrtbranche leidet unter einem “Doppel-Druck”: Die Lufthansa (-2,2 %) kämpft simultan gegen explodierende Kerosinkosten und eine neue Streikwelle der Piloten (Vereinigung Cockpit). Fraport sackte am MDAX-Ende um 4,5 % ab. Auch die Deutsche Telekom (-1,3 %) geriet unter Druck, nachdem Akhil Dattani (JPMorgan) vor einem verschärften Wettbewerb durch AT&T im US-Geschäft warnte. Im Technologiesektor belasteten Analystenvoten: Aixtron (-3,7 %) wurde von der Deutschen Bank herabgestuft, während Nemetschek (-2,8 %) unter einer UBS-Verkaufsempfehlung litt, die insbesondere die Risiken langjähriger Festverträge in einem inflationären Umfeld hervorhob.

Profiteure der Stunde

Rheinmetall (+2,45 %) setzte sich an die DAX-Spitze. Der Rüstungskonzern profitierte massiv von der Gründung eines Joint Ventures mit dem norwegischen Unternehmen Destinus (51 % Beteiligung) zur Produktion moderner Raketensysteme. Zudem beflügelte der Wahlsieg der Opposition in Ungarn die Hoffnung auf eine rasche Freigabe blockierter EU-Gelder für die Ukraine. Auch die Deutsche Börse (+1,0 %) konnte als Volatilitätsgewinner zulegen.

5. Internationales Umfeld: Tech-Resilienz und das Beben in Ungarn

An der Wall Street zeigte sich ein differenziertes Bild zum Start der Berichtssaison. Goldman Sachs (-4,0 %) enttäuschte trotz eines Gewinnsprungs, da die Erträge im Anleihe‑, Währungs- und Rohstoffhandel hinter den Erwartungen zurückblieben. Bemerkenswert war jedoch die Rolle von US-Software-Titeln als “Growth-Hedge”: Oracle, Palantir, Crowdstrike und ServiceNow kletterten allesamt um über 5 % und fungierten als defensiver Hafen gegen den industriellen Abschwung.

Politisch erlebte Europa eine Zäsur: In Ungarn errang Peter Magyar mit seiner Tisza-Partei einen Erdrutschsieg (53,6 %) gegen Viktor Orbáns Fidesz (37,8 %). Die Märkte feierten das Ende der Ära Orbán: Der BUX-Index in Budapest sprang um 5 % nach oben, während der Forint auf ein Vierjahreshoch gegenüber dem Euro stieg.

| Markt/Wert | Reaktion | Ursache |

| BUX (Budapest) | +5,0 % | Wahlsieg Peter Magyar / EU-Annäherung |

| Goldman Sachs | -4,0 % | Schwacher FICC-Handel (Fixed Income) |

| Nasdaq 100 | +0,41 % | Tech-Rallye (Oracle, Palantir >5%) |

| S&P 500 | -0,11 % | Seitwärtsbewegung trotz Geopolitik |

6. Ausblick: Was Anleger für den 14. April wissen müssen

Die kommenden 24 Stunden werden zeigen, ob die heutige Erholung von Substanz getragen war. Im Fokus steht die Fortsetzung der US-Bankenzahlen, die Aufschluss über die Stabilität des Kreditsektors in einem Hochzinsumfeld geben werden. Zudem wird der IWF-Bericht zur globalen Finanzstabilität um 16:15 Uhr genauestens auf Anzeichen systemischer Risiken durch den Hormus-Schock analysiert.

Strategischer Terminkalender (14. April 2026)

| Kategorie | Unternehmen / Datenpunkt | Zeit / Fokus |

| Unternehmen (USA) | JPMorgan, Blackrock, Citigroup, Wells Fargo | Ab 12:00 – Q1-Zahlen & Ausblick |

| Unternehmen (EU) | Givaudan, Sika, TotalEnergies | Margendruck & Umsatzdynamik |

| Konjunktur (DE) | Großhandelspreise (März), Insolvenzen | 08:00 – Inflations- & Solvenzcheck |

| Rohstoffe | IEA Ölmarkt-Monatsbericht | 10:00 – Prognose Versorgungsdefizit |

| Global | IWF Global Financial Stability Report | 16:15 – Systemrisiko-Analyse |

In diesem fragilen Umfeld sind positive Überraschungen bei den nackten Gewinnzahlen zweitrangig. Was zählt, sind glaubwürdige Ausblicke der CEOs, die eine klare Strategie für die Bewältigung der explodierenden Inputkosten und der geopolitischen Unsicherheit aufzeigen können.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.