Index: DAX

Handelsplatz: Deutsche Börse (Xetra)

Datum: 16.04.2026

Vortag: 24066.70

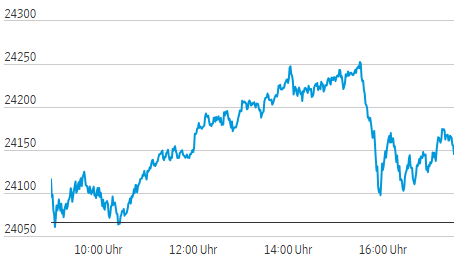

Erster: 24135.49

Höchst: 24253.66 (15:32:30)

Tiefst: 24053.17 (10:26:15)

Letzter: 24154.47 (17:45:59)

Veränderung: +87.77

Veränderung(%): +0.36

DAX-Tagesüberblick — 16. April 2026

1. Kurzüberblick

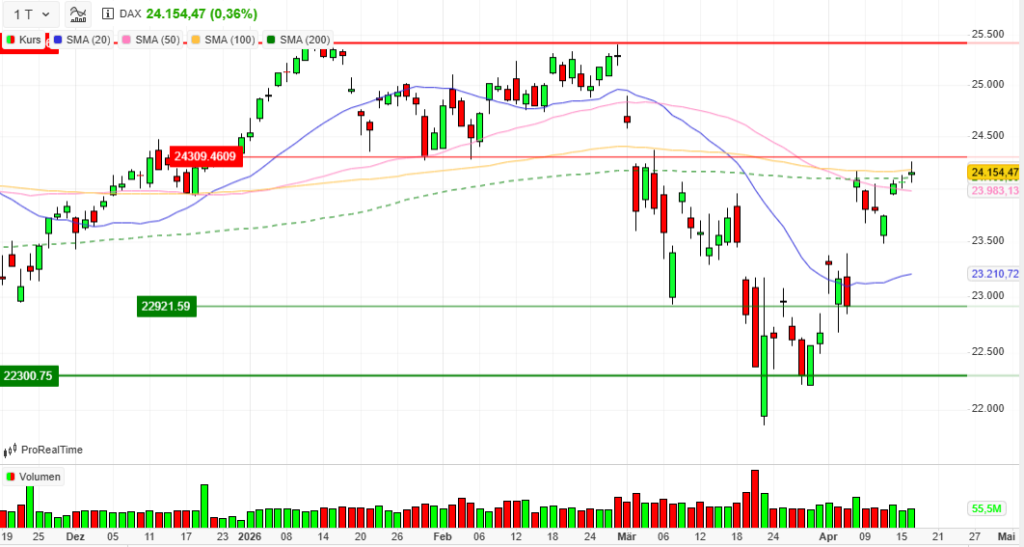

- Wichtigste Marktbewegung: Der deutsche Leitindex zeigte sich am Donnerstag stabil und baute seine jüngsten Kursgewinne leicht aus. Dabei gelang aus charttechnischer Sicht ein wichtiger Schritt: Die viel beachtete 200-Tage-Durchschnittslinie wurde überwunden, was ein positives Signal für den längerfristigen Trend darstellt.

- Zentrale Treiber: Getragen wurde der Handelstag primär von einem wachsenden geopolitischen Optimismus bezüglich eines möglichen Endes des Iran-Konflikts sowie starken Vorgaben der asiatischen und US-amerikanischen Aktienmärkte.

- Gesamtstimmung am Markt: Die Anlegerhaltung wandelt sich allmählich von Vorsicht zu vorsichtigem Optimismus (“Risk-On”), auch wenn viele Akteure in Europa noch an der Seitenlinie verharren. Es dominiert eine Haltung, bei der zyklische und wachstumsstarke Werte gekauft werden, während die fundamentale Nachrichtenlage genau auf Störfeuer gescannt wird.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Der bestimmende Faktor des Tages war die wachsende Hoffnung auf einen diplomatischen Durchbruch im Nahen Osten. Signale über eine mögliche Beendigung der Feindseligkeiten im Iran durch pakistanische Vermittlungsbemühungen sorgten für Entlastung, auch wenn letzte Details (wie das iranische Atomprogramm) noch ungeklärt bleiben.

- Wichtige Konjunkturdaten:

- Europa: Die Inflation in der Eurozone beschleunigte sich im März (nach endgültigen Daten) auf 2,6 % (Kernrate 2,3 %), getrieben vor allem durch den Dienstleistungssektor. Analysten warnten zudem, dass die europäische Wirtschaft im Vergleich zu den USA deutlich empfindlicher auf Ölpreisschocks reagiert.

- USA: Ein gemischtes Bild. Während die Industrieproduktion und der Output des verarbeitenden Gewerbes im März leicht rückläufig waren, überraschte der Philadelphia Fed Index im April mit einem kräftigen Sprung auf 26,7 Punkte (höchster Stand seit Januar 2025). Die Erstanträge auf Arbeitslosenhilfe fielen zudem stärker als erwartet auf 207.000, was die Robustheit des US-Arbeitsmarktes unterstreicht.

- Geldpolitische Erwartungen: Die widerstandsfähige US-Wirtschaft und die globalen Inflationsdaten untermauern die Markterwartung, dass die Federal Reserve die Zinsen vorerst – voraussichtlich bis zum Jahresende – auf dem aktuellen Niveau belassen wird.

3. Indexentwicklung

- DAX: Der Leitindex schloss mit einem moderaten Plus von +0,36 % bei 24.154,47 Punkten.

- Weitere Indizes:

- MDAX: +0,17 % auf 30.938,35 Punkte

- SDAX: +0,9 % auf 17.978,27 Punkte

- TecDAX: +1,4 % auf 3.653,06 Punkte (der stärkste deutsche Index des Tages)

- Internationale Märkte (Momentaufnahme): An der Wall Street setzte sich die technologiegetriebene Rallye fort. Der S&P 500 durchbrach die Marke von 7.020 Punkten (+0,4 %), und der Nasdaq markierte bei über 24.133 Punkten (+0,5 %) neue Rekordstände. Der Dow Jones notierte hingegen leicht im Plus (+0,2 %). Auf europäischer Ebene tendierte der EuroStoxx 50 mit ‑0,12 % (5.933 Punkte) minimal schwächer.

4. Marktstruktur

- Marktbreite: Der DAX zeigte sich stark selektiv. Das Verhältnis war mit 21 Gewinnern und 19 Verlierern nahezu ausgeglichen, was belegt, dass der Index-Anstieg von Einzeltiteln und speziellen Sektoren getragen wurde, nicht von einem breiten Marktkauf.

- Handelsvolumen: Das Volumen stieg im Vergleich zum Vortag spürbar auf rund 56,5 Millionen gehandelte Stücke (Umsatz: 3,9 Mrd. Euro) an. Steigende Kurse bei gleichzeitig anziehendem Volumen sind technisch ein bullisches Bestätigungssignal für den Aufwärtstrend.

- Volatilität (VDAX-NEW): Interessanterweise stieg der Volatilitätsindex (VDAX-NEW) trotz des freundlichen Marktes um +3,66 % auf 21,33 Punkte. Dies deutet darauf hin, dass professionelle Marktteilnehmer gleichzeitig Absicherungspositionen (Puts) aufbauen, um sich gegen unvorhergesehene geopolitische Wendungen vor dem Wochenende zu schützen.

5. Sektorrotation

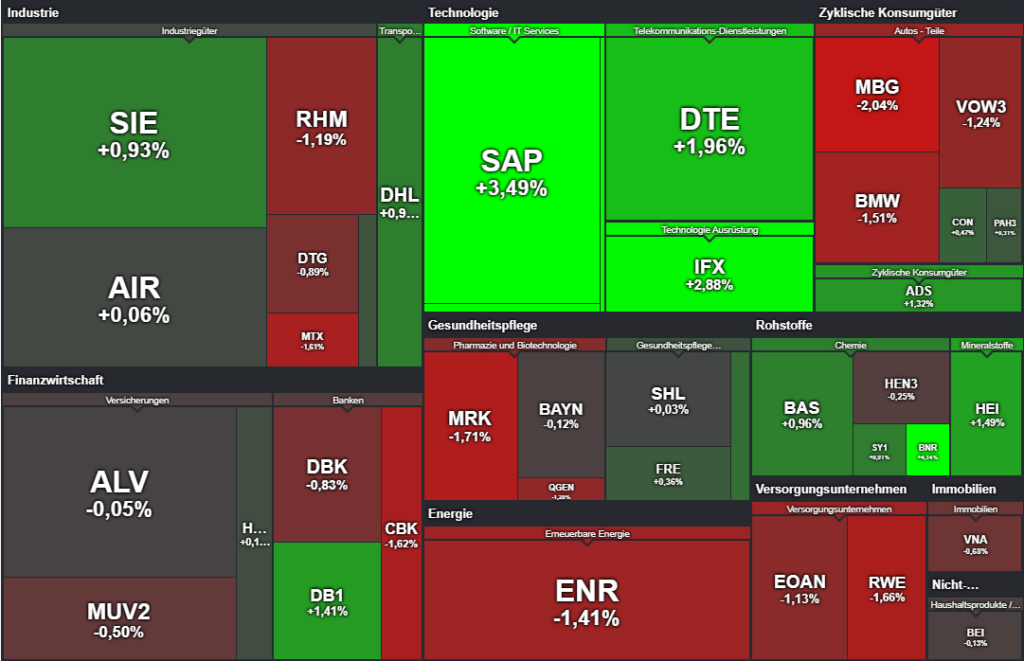

- Starke Branchen (Kapitalzufluss): Technologie und Software führten den Markt an, stark gestützt durch den KI- und Halbleiter-Boom in den USA. Ebenfalls sehr stark zeigten sich die Chemiebranche sowie ausgewählte E‑Commerce- und Online-Apotheken-Werte.

- Schwache Branchen (Kapitalabfluss): Die traditionelle Automobilindustrie stand massiv unter Druck. Auch defensive Sektoren wie Versorger sowie Transport/Airlines zählten zu den Verlierern des Tages.

- Einordnung: Es herrschte ein klares Risk-On-Szenario. Investoren schichteten Kapital aus defensiven Dividendenwerten und klassischen Industrie-Value-Titeln in zyklische Wachstumswerte um.

6. Einzelwerte

- Wichtigste Gewinner (DAX):

- Brenntag (+4,1 %): Spitzenreiter im DAX, angetrieben durch eine Kaufempfehlung und Kurszielerhöhung einer großen US-Investmentbank.

- SAP (+3,5 %): Profitierte erheblich von starken Vorgaben der US-Softwaretitel und trieb als Schwergewicht den Index nach oben.

- Wichtigste Verlierer (DAX):

- Mercedes-Benz (-2,0 %): Bildete das Schlusslicht nach Kurszielsenkungen durch mehrere Analystenhäuser. Auch andere Autobauer gaben deutlich nach.

- Nebenwerte (MDAX/SDAX) & Nachrichten:

- Gerresheimer (+19,4 %): Kursexplosion nach einer Fristverlängerung mit den Kreditgebern zur Vorlage der Konzernabschlüsse.

- DocMorris (+10,6 %) & Redcare Pharmacy (+9,5 %): Massive Kursgewinne nach sehr starken Quartalszahlen von DocMorris, die den gesamten Sektor beflügelten.

- Heidelberger Druck (-11,2 %): Schwerer Abverkauf nach enttäuschenden operativen Margen im abgelaufenen Geschäftsjahr.

- Lufthansa (-3,4 %) & Fraport (-3,6 %): Litten schwer unter den anhaltenden Streiks und operativen Einschränkungen.

7. Rohstoffe und Währungen

- Ölpreise: Trotz der Hoffnungen auf Frieden im Nahen Osten zogen die Ölpreise merklich an. Brent-Rohöl stieg um +3,8 % auf 98,49 USD pro Barrel, WTI kletterte um +2,5 % auf 93,51 USD. Dies bleibt ein potenzieller Risikofaktor für die europäische Inflation.

- Gold: Das Edelmetall verzeichnete leichte Zugewinne (+0,23 %) und notierte bei 4.805,83 USD pro Feinunze.

- EUR/USD: Der Euro gab leicht nach (-0,1 %) und notierte bei 1,1781 USD. Der US-Dollar zeigte sich robust (Dollar-Index nahe 98), gestützt durch die relativ restriktiven Zinserwartungen an die Fed.

8. Marktausblick

- Kurzfristige Szenarien: Der DAX hat mit dem Überschreiten der 200-Tage-Linie ein charttechnisches Kaufsignal generiert. Bleibt die Dynamik aus den USA erhalten und bestätigen sich die Friedensbemühungen im Nahen Osten, ist eine zügige Fortsetzung der Aufwärtsbewegung wahrscheinlich. Dennoch deutet der steigende VDAX auf eine latente Nervosität hin; schnelle Gewinnmitnahmen sind bei negativen Nachrichtenjederzeit möglich.

- Entscheidende Einflussfaktoren: In den kommenden Tagen wird der Markt vor allem auf zwei Dinge blicken:

- Geopolitik: Konkrete Ergebnisse aus den Friedensverhandlungen im Nahen Osten und die Reaktion der Ölpreise darauf.

- Berichtssaison: Die US-Unternehmenszahlen (insbesondere Tech- und Finanzwerte) werden die Richtung für den globalen Risikoappetit vorgeben. Zudem rücken Vorabveröffentlichungen europäischer Unternehmen für das erste Quartal in den Fokus.

DAX® Equities Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 140,55 | 142,05 | 140,25 | 141,85 |

| AIRBUS SE | 172,86 | 175,94 | 169,3 | 171,68 |

| ALLIANZ SE NA O.N. | 387 | 388,5 | 384,8 | 385,9 |

| BASF SE NA O.N. | 53,08 | 53,67 | 52,93 | 53,41 |

| BAY.MOTOREN WERKE AG ST | 82,48 | 82,48 | 80,8 | 81 |

| BAYER AG NA O.N. | 40,7 | 41 | 40,36 | 40,69 |

| BEIERSDORF AG O.N. | 76,8 | 77,46 | 76,34 | 76,38 |

| BRENNTAG SE NA O.N. | 58,02 | 60,42 | 57,98 | 60,36 |

| COMMERZBANK AG | 35,5 | 35,62 | 34,56 | 34,72 |

| CONTINENTAL AG O.N. | 64,02 | 64,58 | 63,76 | 64,24 |

| DAIMLER TRUCK HLDG NA ON | 42,32 | 42,63 | 41,9 | 42,49 |

| DEUTSCHE BANK AG NA O.N. | 28,46 | 28,51 | 28,05 | 28,06 |

| DEUTSCHE BOERSE NA O.N. | 256,2 | 260,6 | 254,6 | 259,5 |

| DEUTSCHE POST AG NA O.N. | 48,31 | 48,71 | 47,91 | 48,64 |

| DT.TELEKOM AG NA | 28,5 | 29,16 | 27,88 | 29,11 |

| E.ON SE NA O.N. | 19,43 | 19,5 | 19,2 | 19,21 |

| FRESEN.MED.CARE AG INH ON | 38,68 | 39,2 | 38,38 | 38,95 |

| FRESENIUS SE+CO.KGAA O.N. | 44,26 | 44,51 | 43,98 | 44,19 |

| GEA GROUP AG | 61,35 | 61,8 | 61,1 | 61,5 |

| HANNOVER RUECK SE NA O.N. | 273,8 | 275,6 | 273 | 275 |

| HEIDELBERG MATERIALS O.N. | 188,5 | 191,7 | 188,3 | 190,65 |

| HENKEL AG+CO.KGAA VZO | 65,28 | 65,62 | 64,96 | 65,06 |

| INFINEON TECH.AG NA O.N. | 45,37 | 46,01 | 44,78 | 46,01 |

| MERCEDES-BENZ GRP NA O.N. | 54,85 | 54,85 | 53,35 | 53,35 |

| MERCK KGAA O.N. | 117,15 | 117,25 | 113,95 | 115,15 |

| MTU AERO ENGINES NA O.N. | 337,3 | 338,9 | 326 | 329,2 |

| MUENCH.RUECKVERS. NA O.N. | 563 | 564,8 | 559,8 | 560,2 |

| PORSCHE AUTOM.HLDG VZO | 32,97 | 33,06 | 32,64 | 32,86 |

| QIAGEN NV EO -,01 | 35,15 | 35,4 | 34,83 | 35 |

| RHEINMETALL AG | 1520 | 1531,6 | 1486,4 | 1497,2 |

| RWE AG INH O.N. | 59,06 | 59,24 | 57,96 | 58,1 |

| SAP SE O.N. | 147,54 | 152,86 | 147,14 | 151,66 |

| SCOUT24 SE NA O.N. | 67,25 | 69,95 | 66,95 | 69,7 |

| SIEMENS AG NA O.N. | 239,2 | 241,4 | 237,4 | 239,6 |

| SIEMENS ENERGY AG NA O.N. | 171,06 | 171,2 | 163,78 | 166,94 |

| SIEMENS HEALTH.AG NA O.N. | 38,43 | 38,73 | 38,13 | 38,35 |

| SYMRISE AG INH. O.N. | 74,74 | 75,68 | 74,5 | 75,32 |

| VOLKSWAGEN AG VZO O.N. | 91,04 | 91,04 | 89,02 | 89,44 |

| VONOVIA SE NA O.N. | 23,45 | 23,58 | 23,21 | 23,24 |

| ZALANDO SE | 22,65 | 23,63 | 22,61 | 23,25 |

DAX® Equities Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| BRENNTAG SE NA O.N. | 2,40 | 4,14 % |

| SCOUT24 SE NA O.N. | 2,60 | 3,87 % |

| SAP SE O.N. | 5,12 | 3,49 % |

| ZALANDO SE | 0,68 | 3,01 % |

| INFINEON TECH.AG NA O.N. | 1,29 | 2,88 % |

| DT.TELEKOM AG NA | 0,56 | 1,96 % |

| HEIDELBERG MATERIALS O.N. | 2,80 | 1,49 % |

| DEUTSCHE BOERSE NA O.N. | 3,60 | 1,41 % |

| ADIDAS AG NA O.N. | 1,85 | 1,32 % |

| BASF SE NA O.N. | 0,51 | 0,96 % |

| SIEMENS AG NA O.N. | 2,20 | 0,93 % |

| DEUTSCHE POST AG NA O.N. | 0,44 | 0,91 % |

| SYMRISE AG INH. O.N. | 0,68 | 0,91 % |

| FRESEN.MED.CARE AG INH ON | 0,26 | 0,67 % |

| CONTINENTAL AG O.N. | 0,30 | 0,47 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,16 | 0,36 % |

| PORSCHE AUTOM.HLDG VZO | 0,10 | 0,31 % |

| GEA GROUP AG | 0,15 | 0,24 % |

| HANNOVER RUECK SE NA O.N. | 0,40 | 0,15 % |

| AIRBUS SE | 0,08 | 0,05 % |

| SIEMENS HEALTH.AG NA O.N. | 0,01 | 0,03 % |

| ALLIANZ SE NA O.N. | -0,20 | -0,05 % |

| BAYER AG NA O.N. | -0,05 | -0,12 % |

| BEIERSDORF AG O.N. | -0,10 | -0,13 % |

| HENKEL AG+CO.KGAA VZO | -0,16 | -0,25 % |

| MUENCH.RUECKVERS. NA O.N. | -2,80 | -0,50 % |

| VONOVIA SE NA O.N. | -0,16 | -0,68 % |

| DEUTSCHE BANK AG NA O.N. | -0,23 | -0,81 % |

| DAIMLER TRUCK HLDG NA ON | -0,38 | -0,89 % |

| E.ON SE NA O.N. | -0,22 | -1,13 % |

| RHEINMETALL AG | -18,00 | -1,19 % |

| VOLKSWAGEN AG VZO O.N. | -1,12 | -1,24 % |

| SIEMENS ENERGY AG NA O.N. | -2,38 | -1,41 % |

| BAY.MOTOREN WERKE AG ST | -1,24 | -1,51 % |

| MTU AERO ENGINES NA O.N. | -5,40 | -1,61 % |

| COMMERZBANK AG | -0,57 | -1,62 % |

| RWE AG INH O.N. | -0,98 | -1,66 % |

| MERCK KGAA O.N. | -2,00 | -1,71 % |

| QIAGEN NV EO -,01 | -0,61 | -1,71 % |

| MERCEDES-BENZ GRP NA O.N. | -1,11 | -2,04 % |

Index Values

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.069,20 | 2.062,76 | 0,31% |

| CLASSIC ALL SH. TR | 12.087,09 | 12.121,58 | -0,28% |

| DAX PERFORMANCE-INDEX | 24.150,54 | 24.087,42 | 0,26% |

| HDAX PERFORMANCE-INDEX | 12.821,89 | 12.786,50 | 0,28% |

| MDAX PERFORMANCE-INDEX | 30.953,48 | 30.880,23 | 0,24% |

| PRIME ALL SH. TR | 9.352,79 | 9.326,33 | 0,28% |

| SDAX PERFORMANCEINDEX | 17.967,50 | 17.811,46 | 0,88% |

| TECDAX TR | 3.647,63 | 3.602,65 | 1,25% |

| TECHN. ALL SHARE TR | 3.338,92 | 3.270,49 | 2,09% |

Marktbericht Deutschland: DAX stabilisiert sich über Trendlinie bei wachsender Geopolitik-Hoffnung

1. Marktstimmung und geopolitischer Kontext

Am deutschen Aktienmarkt ist eine signifikante psychologische Trendwende zu beobachten: Die „Angst“ der vergangenen Wochen weicht einer neutralen bis gierigen Haltung. Primärer Treiber dieser Entwicklung ist ein von Reuters berichteter diplomatischer Durchbruch bei „schwierigen Themen“ zwischen den USA und dem Iran. Während US-Präsident Trump den Konflikt als „nahezu beendet“ bezeichnet, bleibt das Marktumfeld aufgrund der ungelösten atomaren Zukunft Teherans fragil.

Strategisch entscheidend ist die Vermittlerrolle Pakistans. Nachdem die Verhandlungen in Islamabad am vergangenen Wochenende zunächst ohne Einigung scheiterten, hält sich Pakistans Armeechef Feldmarschall Asim Munir derzeit in Teheran auf, um eine Verlängerung des Waffenstillstands zu erzwingen. Jochen Stanzl, Marktanalyst der Consorsbank, beschreibt das aktuelle Anlegerverhalten treffend als typisches Börsenphänomen: Viele Akteure „kaufen jetzt, um erst später Fragen zu stellen“. Man setzt auf die Deeskalation, bevor handfeste Ergebnisse vorliegen. Diese Risikofreude stützte die deutschen Indizes zum Handelsende spürbar.

2. Performance der deutschen Indizes

Aus technischer Sicht lieferte der DAX ein wichtiges Stärkesignal, indem er die psychologisch relevante Marke von 24.000 Punkten verteidigte und die 200-Tage-Linie überwand. Damit wurde der langfristige Abwärtstrend vorerst neutralisiert. Dennoch bleibt die Stimmung gedämpft, da der deutsche Leitindex im globalen Vergleich deutlich zurückhängt. Während die US-Börsen und der Nikkei in Tokio von Rekord zu Rekord eilen, notiert der DAX mit rund 24.154 Punkten noch immer fast 1.500 Punkte unter seinem Allzeithoch von 25.507 Zählern aus dem Januar. CMC-Chefstratege Andreas Lipkow sprach in diesem Zusammenhang von einer „Enttäuschung“ für Frankfurter Anleger, die den Tech-getriebenen Rallyes in Übersee nur hinterherschauen können.

| Index | Schlussstand | Veränderung (%) |

| DAX | 24.154,47 | +0,36 % |

| MDAX | 30.938,35 | +0,17 % |

| TecDAX | 3.653,06 | +1,40 % |

| SDAX | 17.978,27 | +0,90 % |

3. Makroökonomisches Umfeld: Inflation und Wachstum

Das makroökonomische Tableau zeigt eine gefährliche Divergenz. In der Eurozone beschleunigte sich die Inflation im März massiv von 1,9 % auf 2,6 %, was deutlich über der Schnellschätzung von 2,5 % lag. Zwar sank die Kernrate minimal auf 2,3 %, doch die Dynamik bei den Dienstleistungspreisen bleibt besorgniserregend. Im Kontrast dazu stehen positive Signale aus China: Das BIP-Wachstum beschleunigte sich im ersten Quartal auf 5,0 % (nach 4,5 % im Vorquartal).

Die Brisanz für Europa wird durch eine Analyse von BofA Global Research unterstrichen. Demnach reagiert der Euroraum doppelt so sensibel auf Ölpreisschocks wie die USA. Ein Preisanstieg bei Rohöl um 10 % schlägt in Europa mit 40 Basispunkten auf die Inflation und mit über 10 Basispunkten auf das Wachstum durch. Dies erklärt das Zögern der EZB im Vergleich zur US-Notenbank. In den USA wiederum zeichnet sich ein gespaltenes Bild: Während der Philadelphia Fed Manufacturing Index im April überraschend auf 26,7 Punkte schoss, enttäuschten die nationalen Daten zur Industrieproduktion (-0,5 %) und die Kapazitätsauslastung (75,7 % – der tiefste Stand seit September 2024).

4. Corporate Deep Dive: Gewinner und Verlierer

Die Berichtssaison nimmt Fahrt auf, wobei Analystenkommentare und spezifische Sondereffekte die Kurse massiv bewegen.

DAX-Werte im Fokus:

- Brenntag (+4,1 %): Der Chemiedistributeur war Tagessieger nach einer Kaufempfehlung von Goldman Sachs, die das Kursziel aufgrund der hohen Resilienz des Geschäftsmodells anhob.

- SAP (+3,5 %): Die Walldorfer profitierten von der Erholung der US-Softwaretitel und der starken Stimmung im Tech-Sektor (TSMC-Zahlen).

- Bayer (-0,12 %): Trotz einer Kurszielanhebung der Deutschen Bank auf 43 Euro bleibt die Aktie auf „Hold“. Positiv vermerkt wurde das begrenzte Direktengagement im Nahen Osten vor den Q1-Zahlen am 12. Mai.

- Mercedes (-2,0 %): Der Autobauer war Index-Schlusslicht, nachdem Goldman Sachs und Kepler Cheuvreux ihre Kursziele gesenkt hatten.

Highlights aus MDAX und SDAX:

- Online-Apotheken: DocMorris (+10,6 %) und Redcare Pharmacy (+9,5 %) glänzten nach einem starken Jahresauftakt.

- Gerresheimer (+19,4 %): Eine massive Erleichterungsrallye. Nachdem das Unternehmen vor einer Woche wegen Bilanzverzögerungen aus dem SDAX geflogen war, gewährten die Kreditgeber nun eine Fristverlängerung bis zum 30. September 2026.

- Heidelberger Druck (-11,2 %): Der SDAX-Titel stürzte ab, nachdem die bereinigte EBITDA-Marge mit 6,6 % deutlich hinter dem Ziel von 7,1 % zurückblieb.

- CTS Eventim (+3,5 %): Die Aktie profitierte von einem US-Urteil gegen den Konkurrenten Live Nation wegen illegaler Monopolbildung.

- Rheinmetall (-1,20 %) / OHB (+3,97 %): Das Bundeskartellamt genehmigte ein Joint Venture für künftige Bundeswehr-Großaufträge.

Im Luftfahrtsektor verschärft sich die Lage: Lufthansa (-3,4 %) und Fraport (-3,6 %) litten unter den Streiks. Die Ankündigung der Lufthansa, die Cityline-Zubringerflüge einzustellen, wird vom Markt als klares Signal für eine weitere Eskalation gewertet.

5. Rohstoffe, Devisen und internationaler Kontext

An den Rohstoffmärkten sorgten die Entspannungstendenzen im Iran-Konflikt für eine leichte Beruhigung bei den Ölpreisen, wenngleich Brent weiterhin nahe der 100-Dollar-Marke notiert. Dies dämpfte die kurzfristigen Inflationssorgen etwas.

| Rohstoff | Preis (USD) | Veränderung (%) |

| Brent Öl | 98,29 | +3,69 % |

| WTI Öl | 93,35 | +2,55 % |

| Gold | 4.805,83 | +0,23 % |

| Kupfer | 13.255,78 | +0,04 % |

Am Devisenmarkt notiert der Dollar-Index (DXY) weiterhin über 98 Punkten, nähert sich jedoch seinen Vor-Konflikt-Tiefs an, da die „Safe-Haven“-Nachfrage nachlässt. International bleibt die US-Tech-Dominanz ungebrochen: AMD markierte mit 269,81 USD ein neues Allzeithoch, was die Diskrepanz zum „zögerlichen“ DAX unterstreicht.

6. Fazit und Ausblick

Der deutsche Markt verharrt in einem Spannungsfeld zwischen technischer Bodenbildung und konjunktureller Skepsis. Während die US-Wirtschaft mit robusten Arbeitsmarktdaten (Initial Claims bei nur 207K) glänzt, bleibt Europa aufgrund seiner Energiesensitivität das Sorgenkind der Industrienationen.

Für den weiteren Wochenverlauf wird die US-Berichtssaison – insbesondere die heute Abend erwarteten Zahlen von Netflix – sowie die Entwicklung der US-Renditen (10-jährige Staatsanleihen stabil bei 4,28 %) die Richtung vorgeben. Sollte der diplomatische Durchbruch im Iran durch Fakten untermauert werden, besteht die Chance auf eine Fortsetzung der Erholung über die 24.500-Punkte-Marke hinaus.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.