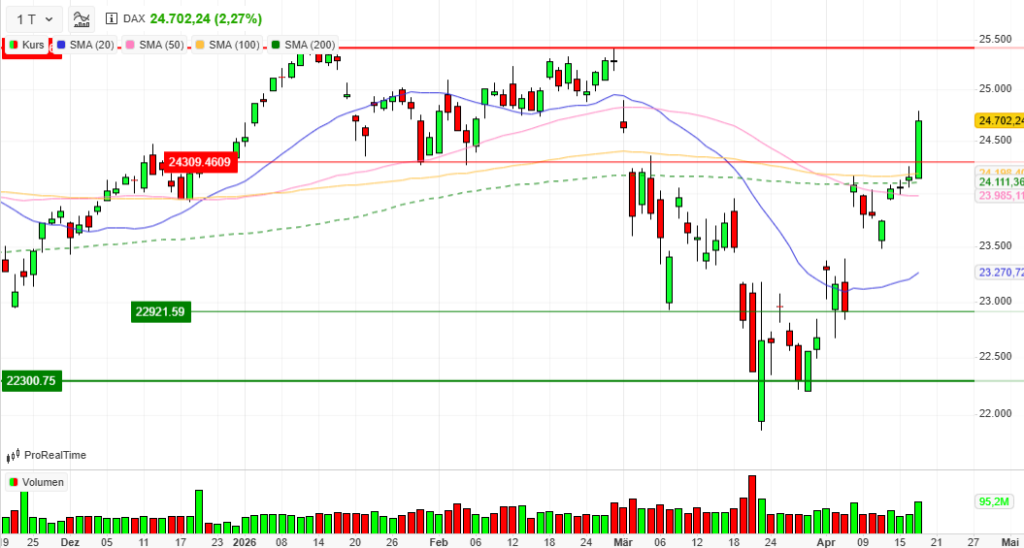

Index: DAX

Handelsplatz: Deutsche Börse

Datum: 17.04.2026

Vortag: 24154.47

Erster: 24150.47

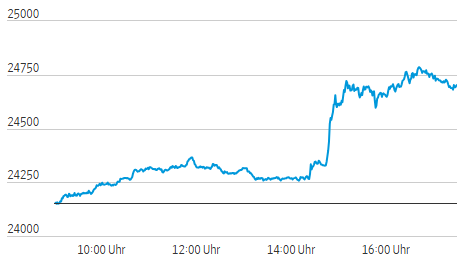

Höchst: 24792.46 (16:43:32)

Tiefst: 24146.58 (09:02:35)

Letzter: 24702.24

Veränderung: +547.77

Veränderung(%): +2.27 %

Performance

| 1 Woche | +3,77 % |

| Aktueller Monat | +8,92 % |

| 1 Monat | +4,09 % |

| 3 Monate | -2,35 % |

| 6 Monate | +3,66 % |

| Laufendes Jahr | +0,86 % |

| 1 Jahr | +16,49 % |

| 3 Jahre | +56,45 % |

| 5 Jahre | +59,78 % |

| 10 Jahre | +145,76 % |

DAX-Tagesüberblick — 17. April 2026

1. Kurzüberblick

- Wichtigste Marktbewegung: Der deutsche Aktienmarkt erlebte zum Wochenausklang ein massives Kursfeuerwerk. Der DAX sprang um deutlich über 2 % nach oben und machte damit die Kursverluste, die seit Beginn der geopolitischen Eskalation Ende Februar entstanden waren, nahezu vollständig wieder wett.

- Zentrale Treiber: Auslöser der massiven Rallye war die überraschende Entspannung im Nahen Osten, konkret ein Waffenstillstand sowie die vorläufige Öffnung der für den Welthandel essenziellen Straße von Hormus für Handelsschiffe.

- Gesamtstimmung am Markt: Es herrscht eine ausgeprägte Euphorie und eine klare “Risk-On”-Mentalität. Der sprichwörtliche “Druck vom Kessel” ist gewichen, was zu panikartigen Eindeckungen und massiven Mittelzuflüssen in Risikoassets führte.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Ein zehntägiger Waffenstillstand zwischen Israel und dem Libanon sowie diplomatische Annäherungen zwischen den USA und dem Iran dominierten das Geschehen. Die Bestätigung, dass die Straße von Hormus wieder vollständig passierbar ist, löste eine massive Erleichterung an den globalen Handelsplätzen aus.

- Wichtige Konjunkturdaten: Die Inflationssorgen, die den Markt in den letzten Wochen fest im Griff hatten, wurden durch den kollabierenden Ölpreis abrupt gedämpft. Ergänzend wurde für die Eurozone im Februar ein Handelsbilanzüberschuss von 11,5 Milliarden Euro gemeldet.

- Geldpolitische Erwartungen: Die fallenden Energiepreise verändern die Zinserwartungen schlagartig. Da der inflationäre Druck durch Öl sinkt, spekulieren Händler nun wieder auf baldige Zinssenkungen durch die Zentralbanken. Die Renditen an den Anleihemärkten gaben infolgedessen kräftig nach, wobei die Rendite der 10-jährigen US-Staatsanleihe in Richtung 4,23 % abrutschte.

3. Indexentwicklung

- DAX-Schlussstand und Veränderung: Der DAX schloss bei 24.702,24 Punkten, was einem fulminanten Tagesgewinn von +2,27 % entspricht. Auf Wochensicht baute der Index sein Plus damit auf 3,8 % aus.

- Entwicklung weiterer Indizes: Auch die zweite und dritte Reihe zog kräftig mit. Der MDAX explodierte förmlich um +3,28 % auf 31.952,10 Punkte. Der TecDAX legte um +3,10 % auf 3.765,52 Zähler zu, der SDAX stieg um +1,60 % auf 18.268,79 Punkte. Auf europäischer Ebene gewann der EuroStoxx 50 starke +2,10 % (6.057,71 Punkte).

- Internationale Märkte (Momentaufnahme): Die US-Börsen reagierten ebenfalls euphorisch und eilten zu neuen Rekordständen. Zur europäischen Schlussglocke notierte der Dow Jones rund 2,3 % im Plus, der S&P 500 gewann 1,4 % und der technologielastige Nasdaq stieg um 1,6 %. Der Nebenwerteindex Russell 2000 markierte gar ein neues Allzeithoch.

4. Marktstruktur

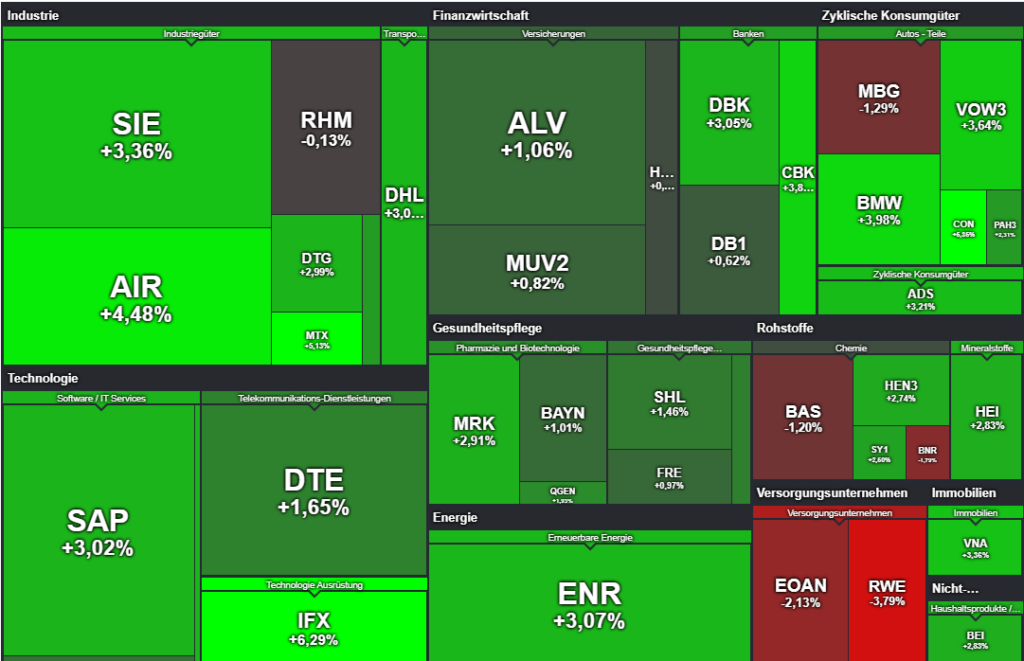

- Marktbreite (Gewinner/Verlierer): Die Rallye stand auf einem extrem breiten und soliden Fundament. Von den 40 DAX-Werten schlossen 34 im Plus (85 %), während nur 6 Werte (15 %) Kursverluste hinnehmen mussten.

- Handelsvolumen: Das Volumen untermauert die Stärke des Ausbruchs. Mit über 95,2 Millionen gehandelten Stücken im DAX lag das Volumen fast doppelt so hoch wie an den ruhigeren Vortagen. Dies ist ein klares Indiz dafür, dass heute großes, institutionelles Kapital in den Markt geflossen ist.

- Volatilität (VDAX): Entsprechend der Markteuphorie brach die Volatilität drastisch ein. Der VDAX-NEW fiel um 8,94 % auf 19,43 Punkte. Die Risikoaufschläge zur Absicherung gegen fallende Kurse wurden massiv abgebaut.

5. Sektorrotation

- Starke Branchen: Zu den größten Gewinnern zählten Reise- und Freizeitwerte (insb. Airlines), die vom fallenden Öl- und damit Kerosinpreis massiv profitierten. Technologiewerte, Autobauer sowie zinssensible Immobilientitel (aufgrund sinkender Anleiherenditen) erlebten ebenfalls enorme Zuflüsse.

- Schwache Branchen: Klassische defensive Häfen wurden im Gegenzug konsequent verkauft. Versorger bildeten das Schlusslicht. Auch die Chemiebranche und Düngemittelhersteller, die zuvor als Profiteure der Krise (Kriegsprämien) galten, wurden abgestraft.

- Einordnung (Risk-On / Risk-Off): Ein absolutes “Risk-On”-Szenario. Das Kapital rotierte lehrbuchmäßig aus sicheren, defensiven Anlagen direkt in wachstums- und konjunktursensible Zykliker.

6. Einzelwerte

- Wichtigste Gewinner:

- DAX: Infineon (+6,29 %), Continental (+5,35 %) und MTU Aero Engines (+5,13 %) führten den Leitindex an. Auch zinssensible Papiere wie Vonovia (+3,36 %) waren stark gesucht.

- MDAX: Lufthansa sprangen um 6,9 % nach oben, Fraport gewannen fast 7 %. Die Softwaretitel Nemetschek (+9,8 %) und Teamviewer (+6,5 %) feierten Kursrallyes. Delivery Hero stiegen um 5,2 %.

- Wichtigste Verlierer:

- DAX: RWE (-3,79 %) und E.ON (-2,13 %) litten unter der defensiven Branchenrotation. Auch BASF (-1,20 %) und Mercedes-Benz (-1,29 %) schlossen im Minus.

- MDAX: K+S stürzten um 4,9 % ab, da die infolge des Krieges sprunghaft gestiegenen Düngerpreise nun wieder unter Druck geraten könnten.

- Relevante Unternehmensnachrichten:

- Delivery Hero: Großaktionär Prosus reduziert seinen Anteil und verkauft diesen an Uber.

- Siemens: Der Konzern plant, auf der Hauptversammlung im Februar 2027 die Abspaltung der Medizintechniktochter Siemens Healthineers (direkte Ausschüttung an die Aktionäre) zu beschließen.

- Deutsche Börse: Die Aktie schloss im Plus, gestützt durch eine Kaufempfehlung und Kurszielerhöhung von BofA Global Research auf 300 EUR.

7. Rohstoffe und Währungen

- Ölpreise: Der Energiemarkt erlebte einen massiven Crash. Die Öffnung der Straße von Hormus entzog dem Markt die geopolitische Risikoprämie. Brent-Rohöl brach um über 10 % auf unter 89 US-Dollar je Fass ein. WTI verlor gar über 12 % auf knapp 81 US-Dollar.

- Gold: Trotz der sinkenden geopolitischen Risiken konnte Gold leicht um 1,59 % zulegen und notierte bei rund 4.868 USD je Feinunze, was primär auf den schwächeren Dollar und sinkende Zinsrenditen zurückzuführen sein dürfte.

- EUR/USD: Der US-Dollar geriet aufgrund der aufkeimenden Zinssenkungsfantasien breit unter Druck. Der Euro wertete im Gegenzug leicht auf und handelte am späten Nachmittag bei 1,1797 USD (+0,1 %).

8. Marktausblick

- Mögliche kurzfristige Szenarien: Charttechnisch hat der DAX mit dem extrem volumenstarken Ausbruch den Weg in Richtung seines Allzeithochs freigemacht. Solange die Entspannung im Nahen Osten anhält und Öl nicht wieder sprunghaft ansteigt, stehen die Ampeln kurzfristig auf Grün.

- Entscheidende Einflussfaktoren für die nächsten Handelstage: Das Hauptaugenmerk liegt über das Wochenende auf den diplomatischen Entwicklungen rund um Israel, den Libanon und vor allem den Iran. Kommt es zu einem verbindlichen Deal, dürfte dies die Rallye weiter befeuern. Scheitern die Gespräche und die Straße von Hormus wird wieder blockiert, droht eine massive Gegenbewegung. Abseits der Geopolitik wird der Markt in den kommenden Tagen sehr sensibel auf Notenbank-Kommentare (FED/EZB) bezüglich der nun wieder gesunkenen Inflationsgefahren reagieren.

DAX® Equities Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 142 | 148 | 141,55 | 146,4 |

| AIRBUS SE | 170,96 | 181,98 | 170,84 | 179,44 |

| ALLIANZ SE NA O.N. | 386,3 | 391,2 | 385,6 | 390 |

| BASF SE NA O.N. | 53,24 | 53,68 | 52,31 | 52,77 |

| BAY.MOTOREN WERKE AG ST | 81,08 | 84,38 | 80,82 | 84,22 |

| BAYER AG NA O.N. | 40,35 | 41,16 | 39,91 | 41,1 |

| BEIERSDORF AG O.N. | 76,8 | 79,18 | 76,8 | 78,54 |

| BRENNTAG SE NA O.N. | 60,24 | 60,78 | 58,66 | 59,28 |

| COMMERZBANK AG | 34,6 | 36,13 | 34,56 | 36,06 |

| CONTINENTAL AG O.N. | 64 | 68,2 | 63,88 | 67,68 |

| DAIMLER TRUCK HLDG NA ON | 42,62 | 44,18 | 42,56 | 43,76 |

| DEUTSCHE BANK AG NA O.N. | 27,95 | 29,02 | 27,71 | 28,91 |

| DEUTSCHE BOERSE NA O.N. | 264,1 | 267,3 | 259,4 | 261,1 |

| DEUTSCHE POST AG NA O.N. | 48,54 | 50,26 | 48,46 | 50,14 |

| DT.TELEKOM AG NA | 29,3 | 29,6 | 29,2 | 29,59 |

| E.ON SE NA O.N. | 19,13 | 19,15 | 18,67 | 18,8 |

| FRESEN.MED.CARE AG INH ON | 38,82 | 39,61 | 38,77 | 39,57 |

| FRESENIUS SE+CO.KGAA O.N. | 44,03 | 44,83 | 43,75 | 44,62 |

| GEA GROUP AG | 61,15 | 62,95 | 61 | 62,95 |

| HANNOVER RUECK SE NA O.N. | 276 | 277,8 | 274,8 | 275,6 |

| HEIDELBERG MATERIALS O.N. | 188,35 | 198,95 | 186,9 | 196,05 |

| HENKEL AG+CO.KGAA VZO | 65,8 | 67 | 65,32 | 66,84 |

| INFINEON TECH.AG NA O.N. | 45,98 | 49 | 45,93 | 48,9 |

| MERCEDES-BENZ GRP NA O.N. | 50,5 | 52,66 | 50,41 | 52,66 |

| MERCK KGAA O.N. | 115,2 | 119 | 115,2 | 118,5 |

| MTU AERO ENGINES NA O.N. | 328,1 | 353,1 | 327,2 | 346,1 |

| MUENCH.RUECKVERS. NA O.N. | 561,2 | 566,4 | 560,2 | 564,8 |

| PORSCHE AUTOM.HLDG VZO | 32,9 | 33,91 | 32,86 | 33,62 |

| QIAGEN NV EO -,01 | 35,07 | 35,43 | 34,88 | 35,35 |

| RHEINMETALL AG | 1485 | 1532,8 | 1484,2 | 1495,2 |

| RWE AG INH O.N. | 57,5 | 57,5 | 54,96 | 55,9 |

| SAP SE O.N. | 152,02 | 159,4 | 151,9 | 156,24 |

| SCOUT24 SE NA O.N. | 70 | 72,5 | 69,5 | 71,85 |

| SIEMENS AG NA O.N. | 238,5 | 250,15 | 238,5 | 247,65 |

| SIEMENS ENERGY AG NA O.N. | 164,92 | 173,92 | 164,04 | 172,06 |

| SIEMENS HEALTH.AG NA O.N. | 38,26 | 39,46 | 38,15 | 38,91 |

| SYMRISE AG INH. O.N. | 75,3 | 77,34 | 75,3 | 77,2 |

| VOLKSWAGEN AG VZO O.N. | 89,62 | 92,8 | 89,3 | 92,7 |

| VONOVIA SE NA O.N. | 23,44 | 24,28 | 23,29 | 24,02 |

| ZALANDO SE | 23,11 | 23,96 | 22,94 | 23,55 |

DAX® Equities Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| INFINEON TECH.AG NA O.N. | 2,89 | 6,28 % |

| CONTINENTAL AG O.N. | 3,44 | 5,35 % |

| MTU AERO ENGINES NA O.N. | 16,90 | 5,13 % |

| AIRBUS SE | 7,76 | 4,52 % |

| BAY.MOTOREN WERKE AG ST | 3,22 | 3,98 % |

| COMMERZBANK AG | 1,34 | 3,86 % |

| VOLKSWAGEN AG VZO O.N. | 3,26 | 3,64 % |

| SIEMENS AG NA O.N. | 8,05 | 3,36 % |

| VONOVIA SE NA O.N. | 0,78 | 3,36 % |

| ADIDAS AG NA O.N. | 4,55 | 3,21 % |

| SCOUT24 SE NA O.N. | 2,15 | 3,08 % |

| DEUTSCHE POST AG NA O.N. | 1,50 | 3,08 % |

| SIEMENS ENERGY AG NA O.N. | 5,12 | 3,07 % |

| DEUTSCHE BANK AG NA O.N. | 0,85 | 3,03 % |

| SAP SE O.N. | 4,58 | 3,02 % |

| DAIMLER TRUCK HLDG NA ON | 1,27 | 2,99 % |

| MERCK KGAA O.N. | 3,35 | 2,91 % |

| HEIDELBERG MATERIALS O.N. | 5,40 | 2,83 % |

| BEIERSDORF AG O.N. | 2,16 | 2,83 % |

| HENKEL AG+CO.KGAA VZO | 1,78 | 2,74 % |

| SYMRISE AG INH. O.N. | 1,88 | 2,50 % |

| GEA GROUP AG | 1,45 | 2,36 % |

| PORSCHE AUTOM.HLDG VZO | 0,76 | 2,31 % |

| DT.TELEKOM AG NA | 0,48 | 1,65 % |

| FRESEN.MED.CARE AG INH ON | 0,62 | 1,59 % |

| SIEMENS HEALTH.AG NA O.N. | 0,56 | 1,46 % |

| ZALANDO SE | 0,30 | 1,29 % |

| ALLIANZ SE NA O.N. | 4,10 | 1,06 % |

| BAYER AG NA O.N. | 0,41 | 1,01 % |

| QIAGEN NV EO -,01 | 0,35 | 1,00 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,43 | 0,97 % |

| MUENCH.RUECKVERS. NA O.N. | 4,60 | 0,82 % |

| DEUTSCHE BOERSE NA O.N. | 1,60 | 0,62 % |

| HANNOVER RUECK SE NA O.N. | 0,60 | 0,22 % |

| RHEINMETALL AG | -2,00 | -0,13 % |

| BASF SE NA O.N. | -0,64 | -1,20 % |

| MERCEDES-BENZ GRP NA O.N. | -0,69 | -1,29 % |

| BRENNTAG SE NA O.N. | -1,08 | -1,79 % |

| E.ON SE NA O.N. | -0,41 | -2,13 % |

| RWE AG INH O.N. | -2,20 | -3,79 % |

Index Values

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.114,49 | 2.069,20 | 2,19% |

| CLASSIC ALL SH. TR | 12.359,11 | 12.087,09 | 2,25% |

| DAX PERFORMANCE-INDEX | 24.698,94 | 24.150,54 | 2,27% |

| HDAX PERFORMANCE-INDEX | 13.122,42 | 12.821,89 | 2,34% |

| MDAX PERFORMANCE-INDEX | 31.944,65 | 30.953,48 | 3,20% |

| PRIME ALL SH. TR | 9.570,79 | 9.352,79 | 2,33% |

| SDAX PERFORMANCEINDEX | 18.259,45 | 17.967,50 | 1,62% |

| TECDAX TR | 3.765,42 | 3.647,63 | 3,23% |

| TECHN. ALL SHARE TR | 3.444,27 | 3.338,92 | 3,16% |

Marktbericht Frankfurt: Geopolitische Entspannung löst Kursfeuerwerk aus

1. Strategische Zusammenfassung des Handelstages

Der deutsche Aktienmarkt erlebte am Freitag eine fulminante Erholungsrallye, die den dramatischen Stimmungsumschwung der letzten Handelsstunden eindrucksvoll untermauert. Die Nachricht über die vorläufige Öffnung der Straße von Hormus wirkte als massiver Katalysator, der die kriegsbedingten Ängste der Vorwochen nahezu vollständig aus den Kursen verdrängte. Aus Sicht institutioneller Investoren markiert dieser Tag einen entscheidenden Wendepunkt: Wir beobachten ein aggressives Risk-on-Rebalancing, bei dem Marktteilnehmer gezwungen sind, ihre defensiven Absicherungen in Gold und Short-Volatility-Instrumenten zügig aufzulösen, um an der dynamischen Aufwärtsbewegung zu partizipieren. Die Rückkehr der Straße von Hormus in den globalen Warenkreislauf entzieht dem Szenario einer langanhaltenden Stagflation die Grundlage.

Die zentralen Markttreiber des Tages:

- Diplomatischer Durchbruch am Hormus: Die Zusicherung einer freien Passage für die Handelsschifffahrt reduziert den geopolitischen Risikoaufschlag signifikant. So-What: Institutionelle Anleger leiten den Safe-Haven-Abfluss ein und schichten Kapital zurück in zyklische Wachstumswerte.

- Kapitulation der Ölpreise: Der massive Rückgang bei Brent und WTI entlastet die energieintensive Industrie und dämpft die Inflationserwartungen unmittelbar. So-What: Sinkende Inputkosten verbessern die Margenprofile im verarbeitenden Gewerbe (z. B. Chemie und Automotive).

- Neubewertung der Zinspfade: Die Kombination aus fallenden Energiekosten und robusten Makro-Daten (Eurozone Handelsbilanz) befeuert Spekulationen auf eine geldpolitische Lockerung durch die Fed. So-What: Risk-Parity-Strategien erhöhen ihre Allokation in zinssensitiven Titeln.

Diese fundamentale Entspannung der geopolitischen Faktenlage hat das technische Bild der Frankfurter Indizes innerhalb weniger Stunden transformiert.

2. Geopolitische Zäsur: Die Öffnung der Straße von Hormus

Die Straße von Hormus, die als neuralgischer Punkt der Weltwirtschaft eine maritime Schlüsselrolle für die globale Energieversorgung einnimmt, steht vor einer strategischen Wiederöffnung. Flankiert wurde diese Entwicklung durch den am Donnerstag in Kraft getretenen, zehntägigen Waffenstillstand zwischen Israel und dem Libanon – ein entscheidender diplomatischer Vorläufer für die heutige Entspannung.

Der iranische Außenminister Abbas Araghchi verkündete via X, dass die Route für die Dauer des Waffenstillstands für alle Handelsschiffe „vollständig geöffnet“ werde. Diese Meldung wurde von US-Präsident Donald Trump bestätigt, der zudem betonte, einem Abkommen mit Teheran „sehr nahe“ zu sein. Eine kritische Diskrepanz bleibt jedoch bestehen: Trumps angekündigte Seeblockade für Schiffe, die iranische Häfen ansteuern oder von dort kommen, bleibt in Kraft. Für die Schifffahrtsversicherung und die Frachtraten ist dies ein wesentliches Detail, doch die Märkte ignorierten diese Einschränkung weitgehend, da der Fokus auf der Wiederherstellung der regulären Öl- und Warenströme liegt. Die unmittelbare Folge war ein Kollaps der kriegsbedingten Preiskappen an den Rohstoffmärkten.

3. Index-Performance und technische Marktlage

Die technische Verfassung des DAX hat sich massiv aufgehellt. Der Leitindex hat die Verluste seit Kriegsbeginn Ende Februar fast vollständig egalisiert und nimmt nun das Rekordhoch von ca. 25.000 Punkten wieder ins Visier. Der heutige Ausbruch markiert charttechnisch den Abschluss einer schmerzhaften Korrekturphase.

| Index | Schlusskurs | Veränderung |

| DAX | 24.702,24 Punkte | +2,27 % |

| MDAX | 31.952,10 Punkte | +3,28 % |

| TecDAX | 3.765,52 Punkte | +3,10 % |

| SDAX | 18.268,79 Punkte | +1,60 % |

| EuroStoxx 50 | 6.057,71 Punkte | +2,10 % |

Mit einem Wochenplus von 3,8 % verzeichnet der DAX die dritte Gewinnwoche in Folge. Jenseits der Indexstände signalisieren die makroökonomischen Verschiebungen eine grundlegende Neubewertung des Marktumfelds.

4. Makroökonomische Implikationen: Ölpreis-Crash und Zinswende-Hoffnung

Der Einbruch der Energiekosten fungiert als Treiber für eine Rekalibrierung der globalen Geldpolitik. Die Sorte Brent schloss laut Refinitiv-Daten bei 89,16 USD (-9,44 %), nachdem sie im Tagesverlauf sogar in Richtung der 88-Dollar-Marke gedrückt worden war. WTI verlor noch deutlicher (-12,1 %). Parallel dazu fiel die Rendite der 10-jährigen US-Staatsanleihen auf ein 4‑Wochen-Tief von ca. 4,23 % bis 4,25 %.

Die Marktteilnehmer preisen nun eine Wahrscheinlichkeit von etwa 50 % für eine Zinssenkung der Fed um 25 Basispunkte bis zum Jahresende ein (zuvor 30 %). Gestützt wird die europäische Zuversicht zudem durch die positive Eurozone-Handelsbilanz: Im Februar wurde ein Überschuss von 11,5 Mrd. EUR erzielt, nach einem Defizit von 1 Mrd. EUR im Vormonat.

Entwicklungen am Währungsmarkt:

- Abwertung des Dollars: Der Dollar-Index sank unter die Marke von 98 Punkten (tiefster Stand seit Kriegsbeginn).

- Euro-Stärke: Die Gemeinschaftswährung profitierte von der nachlassenden Safe-Haven-Nachfrage und notierte zum Handelsschluss bei 1,1797 USD.

Diese makroökonomische Gemengelage befeuerte eine deutliche Sektor-Rotation zugunsten zyklischer Werte.

5. Sektoren-Analyse: Gewinner und Verlierer der Deeskalation

Die Divergenz zwischen den Sektoren war heute extrem ausgeprägt: Während zinssensible und konjunkturabhängige Titel haussierten, gerieten die vormaligen Nutzniesser der Krise unter Druck.

Top-Performer (Risk-on & Zinssensitiv):

- Reise & Freizeit: Lufthansa (+6,9 %), Fraport (+7,0 %) und der Triebwerksbauer MTU (+5,1 %) profitierten massiv von sinkenden Kerosinkosten und dem Ende der Streikgefahr.

- Technologie & Industrie: Nemetschek (+9,8 %) und Infineon (+6,3 %) führten die Gewinnerliste an. Siemens (+3,36 %) profitierte von der allgemeinen Risk-on-Stimmung.

- Immobilien: Die zinssensible Vonovia (+3,4 %) legte im Zuge sinkender Anleiherenditen deutlich zu.

- Spezialwerte: Delivery Hero (+5,2 %) stieg nach der Anteilsaufstockung durch Uber. Der Großaktionär Prosus reduzierte seinen Anteil um 4,5 %, um EU-Auflagen im Kontext des Just-Eat-Takeaway-Deals zu erfüllen. Drägerwerk (+3,2 %) überzeugte fundamental mit einem Umsatzplus von 3,5 % und einer verbesserten EBIT-Marge von 2,4 %.

Verlierer des Tages (Defensiv & Rohstoffnah):

- Versorger: RWE (-3,8 %) und E.ON (-2,1 %) litten unter britischen Plänen zur Entkoppelung von Strom- und Gaspreisen.

- Chemie & Rohstoffe: K+S (-4,9 %) gab die kriegsbedingten Preisaufschläge für Düngemittel ab. Auch BASF (-1,2 %) und Brenntag (-1,8 %) zeigten Schwäche aufgrund der nachlassenden Preismacht im Rohstoffsektor.

Die Blicke richten sich nun verstärkt auf die langfristigen strategischen Weichenstellungen der Großkonzerne.

6. Corporate Strategy: Siemens und Deutsche Börse im Fokus

Im Fokus der langfristigen Dekonsolidierungsstrategie steht Siemens. Der Konzern plant für die Hauptversammlung im Februar 2027 die endgültige Abspaltung von Siemens Healthineers. Die Aktien sollen via Direktausschüttung an die Siemens-Aktionäre gehen. RBC Capital Markets bewertet dies trotz des zeitlichen Rahmens als konsequenten Schritt zur Vereinfachung des Geschäftsmodells.

Die Deutsche Börse wurde von BofA Global Research auf „Buy“ hochgestuft (Kursziel 300 EUR). Die Analysten hoben ihre EPS-Prognosen um 6–7 % an. Trotz einer Normalisierung der Volatilität profitiert der Börsenbetreiber von zweistelligen Zuwächsen beim Handelsvolumen in den Bereichen Kassienaktien und Rentenderivate sowie höheren Zinserträgen auf Barbestände. Ein potenzieller Allfunds-Deal (ALLFG) wird zudem als künftiger Ergebniskatalysator gewertet.

7. Ausblick: Termine und Impulse für Montag, den 20. April 2026

Zum Wochenstart verlagert sich der Fokus auf die Realwirtschaft. Die Hannover Messe wird mit ihrer Eröffnung durch Bundeskanzler Friedrich Merz zum zentralen Stimmungsbarometer für den Wirtschaftsstandort Deutschland.

Wichtige Termine am Montag:

- Konjunktur: Erzeugerpreise (Deutschland, März; 08:00 Uhr), Bauproduktion (Eurozone, Februar; 11:00 Uhr).

- Politik & Messe: Eröffnung Hannover Messe; Keynotes: „Industrielle KI“ (Merz, Busch, Klein), „Wehrhafte Wertschöpfung“ (Pistorius), „Hightech-Agenda Deutschland“ (Bär).

- Unternehmen & Verbände: Q1-Zahlen von Steel Dynamics (USA); Jahresempfang des Bankenverbandes in Berlin mit EZB-Präsidentin Lagarde und Bundeskanzler Merz.

Fazit zur Ausgangslage: Der DAX geht mit einer exzellenten charttechnischen Basis in die neue Woche. Die erfolgreiche Rückeroberung wichtiger Niveaus und die fundamentale Entlastung durch den Ölpreis-Crash bereiten den Boden für einen Angriff auf die Allzeithochs, sofern die Deeskalation am Hormus Bestand hat.

Termine

Hier finden Sie eine detaillierte Übersicht über die anstehenden Wirtschafts‑, Finanz- und Politiktermine in Deutschland bis zum 1. Mai 2026:

Montag, 20. April

- Konjunktur: Um 08:00 Uhr werden die Erzeugerpreise für den März 2026 veröffentlicht.

- Hannover Messe: Beginn der Messe in Hannover mit zahlreichen Terminen:

- 08:00 Uhr: Pressekonferenz der Verbände BDI, ZVEI & VDMA.

- 08:00 Uhr: Messerundgang mit Bundeskanzler Friedrich Merz.

- 11:00 Uhr: Diskussionsrunde zu industrieller KI mit Kanzler Merz sowie den CEOs von Siemens (Roland Busch) und SAP (Christian Klein).

- Nachmittags: Keynotes und Vorträge von Digitalminister Karsten Wildberger (13:05 Uhr), Verteidigungsminister Boris Pistorius (14:00 Uhr) und Forschungsministerin Dorothee Bär (16:00 Uhr).

- Politik/Banken: Um 18:00 Uhr findet in Berlin der Jahresempfang zum 75-jährigen Bestehen des Bundesverbandes deutscher Banken statt, an dem unter anderem Friedrich Merz und EZB-Präsidentin Christine Lagarde teilnehmen.

Dienstag, 21. April

- Unternehmen: Beiersdorf veröffentlicht um 08:00 Uhr die Umsatzzahlen für das erste Quartal.

- Konjunktur: Um 11:00 Uhr werden die ZEW-Konjunkturerwartungen für April 2026 bekannt gegeben.

- Hannover Messe: Fortsetzung mit dem Themenschwerpunkt „Produktionstechnologie für Verteidigung“, unter anderem mit einem Grußwort von Olaf Lies und Beiträgen der CEOs von Rheinmetall (Armin Papperger) und Airbus Defence and Space (Michael Schöllhorn).

- Symposium: Um 14:00 Uhr lädt die Bundesbank in Frankfurt zu einem Symposium über Handelskonflikte und Zollpolitik ein; die Eröffnungsrede hält Bundesbank-Präsident Joachim Nagel.

Mittwoch, 22. April

- Unternehmen: Hamborner Reit (07:00 Uhr) und Flatexdegiro (18:00 Uhr) legen Zahlen vor; zudem veröffentlicht Intershop Communications Q1-Ergebnisse ohne genaue Zeitangabe.

- Infrastruktur: In Frankfurt am Main wird das Terminal 3 des Flughafens eröffnet.

- Konferenzen:

- In Berlin findet ab 09:00 Uhr der „Tag der Progressiven Wirtschaftspolitik“ der Friedrich-Ebert-Stiftung statt (u. a. mit Lars Klingbeil).

- In Dortmund tagt der „Wirtschaftsflächengipfel.RUHR 2026“.

- Pressekonferenzen: Der Verband Deutscher Pfandbriefbanken (vdp) und der Arbeitgeberverband Hessen-Chemie halten in Frankfurt ihre Jahres-PKs ab.

- Hannover Messe: Panel der IG Metall zur Zukunft von „Made in Germany“ mit Christiane Benner und Olaf Lies.

Donnerstag, 23. April

- Quartalszahlen: Mehrere Unternehmen berichten, darunter Hella, Sartorius (beide 07:00 Uhr), Vossloh (07:30 Uhr) und am späten Abend SAP (22:05 Uhr). Volkswagen gibt zudem ein „Group China Investor Update“.

- Hauptversammlungen: Aktionärstreffen von Schaeffler, Beiersdorf und Eon (alle 10:00 Uhr).

- Konjunktur: Um 09:30 Uhr werden die vorläufigen S&P Global Einkaufsmanagerindizes (PMI) für Deutschland veröffentlicht.

- Sonstiges: In Mainz findet eine Konferenz des Kreditversicherers Coface zur wirtschaftlichen Neuausrichtung statt. Carsten Maschmeyer hält auf der Hannover Messe eine Keynote zu KI und Gründergeist.

Freitag, 24. April

- Unternehmen: Atoss Software berichtet um 07:00 Uhr.

- Hauptversammlungen: Grenke, Bayer und die Merck KGaA halten ihre Versammlungen ab (jeweils 10:00 Uhr).

- Konjunktur: Um 10:00 Uhr wird das wichtige Ifo-Geschäftsklima für den Monat April veröffentlicht.

- Recht: Der Bundesgerichtshof (BGH) in Karlsruhe entscheidet über einen Streitfall zur Balkonsanierung in einer Wohnungseigentümer-Gemeinschaft.

Montag, 27. April

- Unternehmen: Zahlen kommen von Südzucker, Nordex (beide 07:00 Uhr) und der Deutschen Börse (19:00 Uhr). Henkel lädt zur Hauptversammlung (10:00 Uhr).

- Konjunktur: Um 08:00 Uhr wird das GfK-Verbrauchervertrauen für den Monat Mai veröffentlicht.

Dienstag, 28. April

- Konferenzen: In Frankfurt findet die „Handelsblatt“-Konferenz zur Zukunft des Retail Banking statt.

- Handel: Hapag-Lloyd und das IfW Kiel diskutieren über die Zukunft des globalen Handels und der Lieferketten.

- Agrar: Der Industrieverband Agrar (IVA) hält seine Online-Jahres-PK ab.

Mittwoch, 29. April

- Großkampftag der Quartalszahlen: Ab 07:00 Uhr berichten unter anderem Deutsche Bank, Wacker Chemie, DWS, Siltronic, Hella, Fuchs und Sandoz. Ab 07:30 Uhr folgen Adidas, Scout24, Traton, Symrise und Nagarro. Die Porsche AG berichtet um 09:00 Uhr.

- Hauptversammlungen: Unter anderem von Munich Re, Gea Group, Rational (alle 10:00 Uhr), Hochtief (10:30 Uhr) und Birkenstock (13:00 Uhr).

- Inflation: Um 10:00 Uhr erscheinen die Verbraucherpreise für mehrere Bundesländer, gefolgt von den vorläufigen Daten für Gesamtdeutschland um 14:00 Uhr.

Donnerstag, 30. April

- Berichtssaison: Weitere Q1-Zahlen von Alzchem, BASF, DHL, Kion, Nemetschek (alle 07:00 Uhr), Aixtron, Befesa, Delivery Hero, Drägerwerk, Fielmann, Volkswagen (alle 07:30 Uhr) sowie MTU und Puma (08:00 Uhr).

- Hauptversammlungen: Aktionärstreffen von Hella, RWE und Knorr Bremse.

- Arbeitsmarkt: Um 09:55 Uhr veröffentlicht die Bundesagentur für Arbeit die Arbeitsmarktdaten für April 2026.

- Konferenz: Zweiter Tag der Nationalen Maritimen Konferenz 2026.

Freitag, 1. Mai

- Feiertag: Aufgrund des Maifeiertags bleibt die Deutsche Börse geschlossen.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.