Index: DAX

Handelsplatz: Deutsche Börse

Datum: 21.04.2026

Vortag: 24417.80

Erster: 24508.20

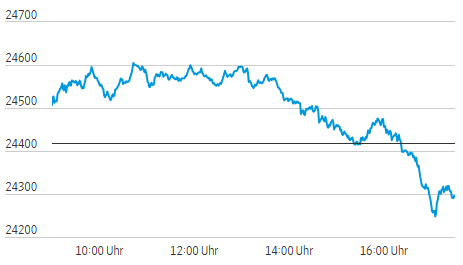

Höchst: 24606.84 (10:43:44)

Tiefst: 24247.31 (17:06:00)

Letzter: 24270.87

Veränderung: ‑146.93

Veränderung(%): ‑0.60

DAX-Tagesüberblick — 21. April 2026

1. Kurzüberblick

- Wichtigste Marktbewegung: Der deutsche Leitindex startete zunächst freundlich in den Tag (mit Gewinnen von bis zu +0,8 %), konnte das Niveau jedoch nicht halten und drehte am Nachmittag deutlich ins Minus.

- Zentrale Treiber: Eine brisante Mischung aus eskalierenden geopolitischen Sorgen im Nahen Osten, massiv gestiegenen Ölpreisen und einem historisch schwachen ZEW-Konjunkturindex drückte auf die Stimmung.

- Gesamtstimmung am Markt: Die Nervosität nimmt spürbar zu. Anleger positionieren sich zunehmend defensiv, was sich in einer klassischen “Risk-Off”-Bewegung und einem steigenden Volatilitätsindex widerspiegelt.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Der drohende Ablauf der Waffenruhe zwischen den USA und dem Iran in der Nacht zu Donnerstag dominiert das Geschehen. Die Unsicherheit ist hoch, da die USA (Präsident Trump) mit einer Nichtverlängerung drohen, sollte kein “finales Abkommen” erzielt werden. Die Seeblockade iranischer Häfen (Straße von Hormus) bleibt bestehen, zudem wurde ein Öltanker durch US-Streitkräfte geentert. Ob Verhandlungen in Pakistan zustande kommen, bleibt unklar.

- Wichtige Konjunkturdaten:

- Deutschland: Schock bei den ZEW-Konjunkturerwartungen für April. Der Index brach dramatisch auf ‑17,2 Punkte ein (nach ‑0,5 im März) – der tiefste Stand seit 2022. Auch die Lagebeurteilung verschlechterte sich auf ‑73,7 Punkte. Hauptgründe sind Inflationsängste und Sorgen vor langfristigen Energieengpässen.

- USA: Im Kontrast dazu zeigt sich die US-Wirtschaft robust. Die US-Einzelhandelsumsätze stiegen im März unerwartet stark um 1,7 % (gestützt durch Benzinpreise, aber auch im Kern solide). Zudem zeigten ADP-Arbeitsmarktdaten ein starkes Jobwachstum.

- Geldpolitische Erwartungen: Die Kombination aus hohen Ölpreisen und robusten US-Daten schürt Inflationssorgen. Anleiherenditen verharren auf hohem Niveau (deutsche 10-jährige Bundesanleihen nahe 3 %, US-Pendants bei rund 4,25 % bis 4,3 %). Zinssenkungsphantasien werden weiter ausgepreist.

3. Indexentwicklung

- DAX-Schlussstand und Veränderung: Der DAX schloss bei 24.270,87 Punkten, was einem Tagesverlust von -0,60 % (-146,93 Punkte) entspricht.

- Entwicklung weiterer Indizes:

- MDAX: 31.347,93 Punkte (-0,50 %)

- TecDAX: 3.700,23 Punkte (-0,30 %)

- SDAX: 18.131,02 Punkte (+0,30 %) – als einziger deutscher Index leicht im Plus.

- Internationale Märkte: Europa zeigte sich generell schwach (EuroStoxx 50 ‑0,9 %). Die US-Märkte präsentierten sich zum Zeitpunkt des europäischen Handelsschlusses robuster und notierten leicht im Plus (Dow Jones +0,71 %, S&P 500 leicht im Plus), gestützt durch eine stark anlaufende US-Berichtssaison (u.a. UnitedHealth).

4. Marktstruktur

- Marktbreite: Die Marktbreite im DAX war negativ. 27 Verlierern standen nur 13 Gewinner gegenüber (Verhältnis ca. 2:1). Die prozentualen Verluste am Indexende überwogen die Gewinne an der Spitze deutlich.

- Handelsvolumen: Das Volumen lag am Berichtstag bei knapp unter 50 Millionen Stück. Im 5‑Tages-Kontext ist dies ein wichtiges Detail: Das Volumen ist im Vergleich zum Vortag leicht gesunken und liegt weit unter dem massiven Volumen-Spike vom vergangenen Freitag (über 95 Mio.). Dies deutet darauf hin, dass die aktuellen Kursverluste eher einer geordneten Konsolidierung und Gewinnmitnahmen entsprechen und noch kein panikartiger Abverkauf großer Adressen stattfindet.

- Volatilität: Das “Angstbarometer” VDAX-NEW reagierte deutlich auf die Unsicherheit und stieg um +6,08 % auf 23,75 Punkte an.

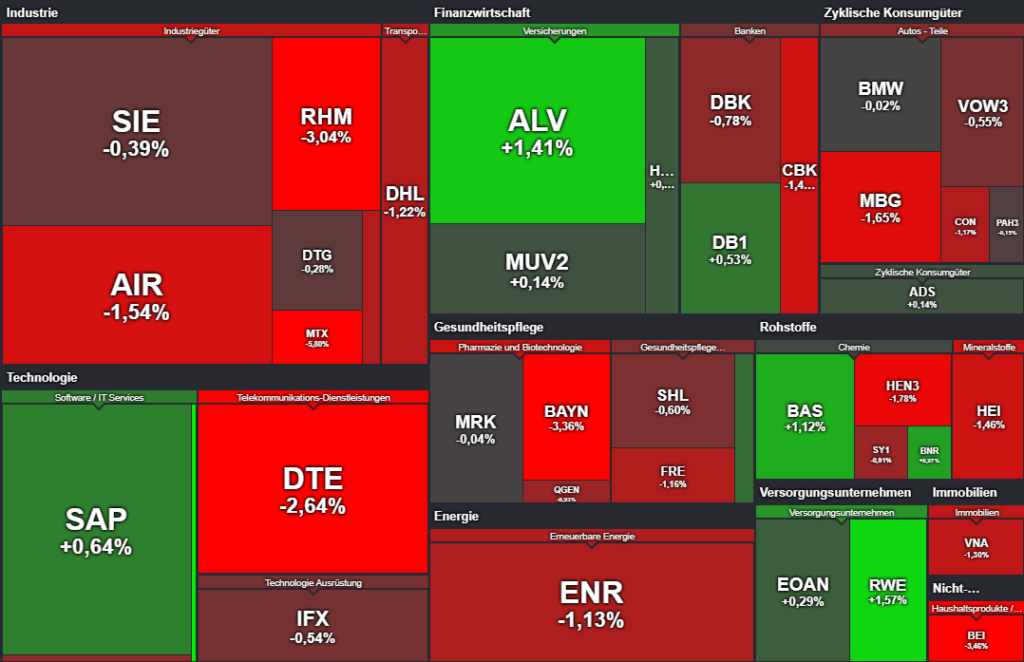

5. Sektorrotation

- Starke Branchen (Defensiv & Profiteure): Kapital floss in sichere Häfen. Versicherungen und Versorger zeigten starke relative Stärke. Ebenfalls gefragt waren Chemie-Werte, die teilweise von der Rohstoffverknappung asiatischer Wettbewerber profitieren könnten.

- Schwache Branchen (Zykliker & Verlierer): Massive Verkäufe gab es im Rüstungs- und Luftfahrtsektor (Gewinnmitnahmen). Auch Automobilwerte und der konsumabhängige Handel litten unter der Eintrübung der Konjunkturerwartungen und der hohen Inflation.

- Einordnung: Der Handelstag war geprägt von einem klaren Risk-Off-Sentiment. Anleger schichten von zyklischen und wachstumsorientierten Werten in substanzstarke, defensive Sektoren um.

6. Einzelwerte

- Wichtigste Gewinner:

- Allianz (+1,4 %): Profitierte von einem Analysten-Upgrade auf 450 Euro und bewegt sich Richtung des Rekordhochs aus dem Jahr 2000.

- Brenntag (+1,6 %) & BASF (+1,1 %): Der Chemiesektor wurde durch positive Analystenkommentare gestützt, die auf eine Bodenbildung und Preisvorteile durch den geopolitischen Konflikt verweisen.

- (MDAX-Highlight) Salzgitter (+3,1 %): Starke Q1-Zahlen und eine angehobene Prognose für 2026 trieben den Kurs.

- Wichtigste Verlierer:

- MTU Aero Engines (-5,8 %) & Airbus (-4,0 %): Angeführt von MTU (Analysten-Downgrade) gab der gesamte Luftfahrt- und Rüstungssektor (auch Rheinmetall mit ‑3,0 %) europaweit massiv nach.

- Beiersdorf (-2,8 % bis ‑3,5 %): Der Konsumgüterkonzern enttäuschte mit schwachen Umsatzzahlen im ersten Quartal (organischer Rückgang um 4,6 %), insbesondere bei der Kernmarke Nivea und im Luxussegment.

- Deutsche Telekom (-2,6 %): Belastet durch Razzien und Korruptionsermittlungen bei einer Tochterfirma im Zusammenhang mit Bauaufträgen.

7. Rohstoffe und Währungen

- Ölpreise: Der dominierende Faktor des Tages. Brent-Rohöl stieg um gut 2,6 % auf knapp 98 USD pro Barrel. Die Sorge vor einer anhaltenden Blockade der Straße von Hormus preist erhebliche Risikoprämien in den Markt ein.

- Gold: Das Edelmetall konsolidierte auf hohem Niveau und gab um etwa 1,6 % auf 4.740 USD pro Feinunze nach.

- EUR/USD: Der Euro zeigte sich leicht schwächer bei 1,1750 (-0,3 %). Der US-Dollar profitierte als sicherer Hafen von der geopolitischen Fluchtbewegung (Dollar-Index stieg auf 98,3 Punkte).

8. Marktausblick

- Mögliche kurzfristige Szenarien: Der Markt steht auf der Kippe. Läuft die Waffenruhe im Nahen Osten am Mittwoch ohne Verhandlungslösung ab, droht ein weiterer Angebotsschock beim Öl, der die Konjunktur abwürgen und den DAX in Richtung der 24.000-Punkte-Marke drücken könnte. Kommt es hingegen zu überraschenden diplomatischen Fortschritten in Pakistan, ist mit einer schnellen Erleichterungsrallye (“Relief Rally”) und einem Rückgang der Ölpreise zu rechnen. Das aktuelle Handelsvolumen suggeriert, dass große Investoren diese Entscheidung derzeit noch abwarten.

- Entscheidende Einflussfaktoren für die nächsten Handelstage:

- Der Ticker zum Nahostkonflikt (Verlängerung der Waffenruhe vs. Eskalation).

- Die Ölpreisentwicklung als direkter Inflationsindikator.

- Die Fahrt aufnehmende US-Berichtssaison (insbesondere der Fokus auf große Tech-Werte wie Tesla, die zur Wochenmitte Zahlen melden).

DAX® Equities Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 145,2 | 146,9 | 144,5 | 145,05 |

| AIRBUS SE | 173,74 | 175,44 | 168,62 | 170,44 |

| ALLIANZ SE NA O.N. | 392,3 | 397 | 391,1 | 394,8 |

| BASF SE NA O.N. | 52,9 | 53,65 | 52,9 | 53,49 |

| BAY.MOTOREN WERKE AG ST | 83,6 | 84,22 | 83,46 | 83,48 |

| BAYER AG NA O.N. | 41,71 | 41,76 | 39,92 | 39,97 |

| BEIERSDORF AG O.N. | 76,86 | 77,34 | 74,56 | 74,7 |

| BRENNTAG SE NA O.N. | 60,36 | 61,4 | 60,2 | 60,38 |

| COMMERZBANK AG | 36,9 | 36,9 | 35,94 | 35,94 |

| CONTINENTAL AG O.N. | 66,66 | 67,08 | 65,9 | 65,9 |

| DAIMLER TRUCK HLDG NA ON | 43,4 | 43,85 | 42,99 | 43,17 |

| DEUTSCHE BANK AG NA O.N. | 28,46 | 28,59 | 28,02 | 28,06 |

| DEUTSCHE BOERSE NA O.N. | 263 | 266,6 | 262,9 | 265,3 |

| DEUTSCHE POST AG NA O.N. | 49,89 | 50,16 | 49,28 | 49,28 |

| DT.TELEKOM AG NA | 29,4 | 29,47 | 28,73 | 28,79 |

| E.ON SE NA O.N. | 18,85 | 19,07 | 18,85 | 18,96 |

| FRESEN.MED.CARE AG INH ON | 39,31 | 39,96 | 39,11 | 39,6 |

| FRESENIUS SE+CO.KGAA O.N. | 43,7 | 44,3 | 43,27 | 43,27 |

| GEA GROUP AG | 62,55 | 62,75 | 61,65 | 61,65 |

| HANNOVER RUECK SE NA O.N. | 277 | 280 | 276,6 | 278,2 |

| HEIDELBERG MATERIALS O.N. | 192,15 | 192,75 | 188,25 | 188,9 |

| HENKEL AG+CO.KGAA VZO | 66,02 | 66,42 | 65,1 | 65,1 |

| INFINEON TECH.AG NA O.N. | 48,47 | 48,72 | 47,52 | 47,74 |

| MERCEDES-BENZ GRP NA O.N. | 52,06 | 52,4 | 51,15 | 51,15 |

| MERCK KGAA O.N. | 117,9 | 121,28 | 117,5 | 117,5 |

| MTU AERO ENGINES NA O.N. | 330,9 | 333 | 311,9 | 311,9 |

| MUENCH.RUECKVERS. NA O.N. | 567 | 572,6 | 563 | 568 |

| PORSCHE AUTOM.HLDG VZO | 33,09 | 33,33 | 32,88 | 32,99 |

| QIAGEN NV EO -,01 | 34,76 | 35,31 | 34,61 | 34,61 |

| RHEINMETALL AG | 1479,6 | 1493,6 | 1423,4 | 1431 |

| RWE AG INH O.N. | 57,54 | 58,84 | 57,5 | 58,26 |

| SAP SE O.N. | 152,22 | 153,46 | 150,3 | 151,16 |

| SCOUT24 SE NA O.N. | 71,35 | 73 | 71,05 | 72,4 |

| SIEMENS AG NA O.N. | 243,5 | 246,5 | 241,05 | 241,6 |

| SIEMENS ENERGY AG NA O.N. | 170,26 | 170,58 | 166,78 | 166,94 |

| SIEMENS HEALTH.AG NA O.N. | 38,24 | 38,8 | 38 | 38,06 |

| SYMRISE AG INH. O.N. | 76,96 | 78 | 75,94 | 75,94 |

| VOLKSWAGEN AG VZO O.N. | 90,8 | 91,06 | 89,38 | 89,98 |

| VONOVIA SE NA O.N. | 23,9 | 24,1 | 23,47 | 23,51 |

| ZALANDO SE | 23,32 | 23,75 | 23,05 | 23,13 |

DAX® Equities Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| SCOUT24 SE NA O.N. | 1,30 | 1,83 % |

| RWE AG INH O.N. | 0,90 | 1,57 % |

| ALLIANZ SE NA O.N. | 5,50 | 1,41 % |

| BASF SE NA O.N. | 0,59 | 1,12 % |

| BRENNTAG SE NA O.N. | 0,58 | 0,97 % |

| SAP SE O.N. | 0,96 | 0,64 % |

| DEUTSCHE BOERSE NA O.N. | 1,40 | 0,53 % |

| FRESEN.MED.CARE AG INH ON | 0,17 | 0,43 % |

| E.ON SE NA O.N. | 0,06 | 0,32 % |

| HANNOVER RUECK SE NA O.N. | 0,60 | 0,22 % |

| MUENCH.RUECKVERS. NA O.N. | 0,80 | 0,14 % |

| ADIDAS AG NA O.N. | 0,20 | 0,14 % |

| BAY.MOTOREN WERKE AG ST | -0,02 | -0,02 % |

| MERCK KGAA O.N. | -0,05 | -0,04 % |

| PORSCHE AUTOM.HLDG VZO | -0,05 | -0,15 % |

| DAIMLER TRUCK HLDG NA ON | -0,12 | -0,28 % |

| SIEMENS AG NA O.N. | -0,95 | -0,39 % |

| INFINEON TECH.AG NA O.N. | -0,26 | -0,54 % |

| VOLKSWAGEN AG VZO O.N. | -0,50 | -0,55 % |

| SIEMENS HEALTH.AG NA O.N. | -0,23 | -0,60 % |

| DEUTSCHE BANK AG NA O.N. | -0,22 | -0,78 % |

| ZALANDO SE | -0,20 | -0,86 % |

| SYMRISE AG INH. O.N. | -0,70 | -0,91 % |

| QIAGEN NV EO -,01 | -0,34 | -0,97 % |

| SIEMENS ENERGY AG NA O.N. | -1,90 | -1,13 % |

| FRESENIUS SE+CO.KGAA O.N. | -0,51 | -1,16 % |

| CONTINENTAL AG O.N. | -0,78 | -1,17 % |

| GEA GROUP AG | -0,75 | -1,20 % |

| DEUTSCHE POST AG NA O.N. | -0,61 | -1,22 % |

| VONOVIA SE NA O.N. | -0,31 | -1,30 % |

| HEIDELBERG MATERIALS O.N. | -2,80 | -1,46 % |

| COMMERZBANK AG | -0,54 | -1,48 % |

| MERCEDES-BENZ GRP NA O.N. | -0,86 | -1,65 % |

| HENKEL AG+CO.KGAA VZO | -1,18 | -1,78 % |

| DT.TELEKOM AG NA | -0,78 | -2,64 % |

| RHEINMETALL AG | -44,80 | -3,04 % |

| AIRBUS SE | -5,88 | -3,33 % |

| BAYER AG NA O.N. | -1,39 | -3,36 % |

| BEIERSDORF AG O.N. | -2,68 | -3,46 % |

| MTU AERO ENGINES NA O.N. | -19,20 | -5,80 % |

Index Values

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.083,51 | 2.092,81 | -0,44% |

| CLASSIC ALL SH. TR | 12.152,81 | 12.230,85 | -0,64% |

| DAX PERFORMANCE-INDEX | 24.295,01 | 24.444,33 | -0,61% |

| HDAX PERFORMANCE-INDEX | 12.907,52 | 12.982,26 | -0,58% |

| MDAX PERFORMANCE-INDEX | 31.385,89 | 31.514,66 | -0,41% |

| PRIME ALL SH. TR | 9.417,78 | 9.470,43 | -0,56% |

| SDAX PERFORMANCEINDEX | 18.144,81 | 18.100,06 | 0,25% |

| TECDAX TR | 3.709,02 | 3.715,24 | -0,17% |

| TECHN. ALL SHARE TR | 3.373,64 | 3.388,15 | -0,43% |

Marktbericht Deutschland: DAX im Klammergriff von Geopolitik und Konjunkturpessimismus

1. Tagesschau und Marktstimmung

Der Handelstag am 21. April 2026 war von einer massiven Neubewertung der Risikoprämien geprägt. Während der DAX am Vormittag noch von Hoffnungen auf eine pakistanische Vermittlung im Iran-Konflikt profitierte und in der Spitze um 0,8 % zulegte, lösten sich diese Gewinne am Nachmittag vollständig auf. Strategisch betrachtet verdeutlicht dieser Umschwung die hohe Sensitivität der institutionellen Anleger gegenüber dem “Schlagzeilenrisiko”: Da eine offizielle Bestätigung über neue Verhandlungen ausblieb und die Frist der Waffenruhe unaufhaltsam näher rückt, überwog zum Handelsschluss die Risikoaversion.

| Index | Schlusskurs | Veränderung (%) |

| DAX | 24.270,87 | -0,60 % |

| MDAX | 31.347,93 | -0,50 % |

| TecDAX | 3.700,23 | -0,30 % |

| EuroStoxx 50 | 5.930,25 | -0,90 % |

Die anfängliche Zuversicht musste der Realität einer auslaufenden Feuerpause weichen, was die tiefliegende Verunsicherung über die Stabilität der globalen Energieversorgung und die damit verbundenen geopolitischen Kausalitäten unterstreicht.

2. Geopolitische Eskalation: Der Iran-Konflikt als Markttreiber

Die strategische Bedeutung der Straße von Hormus bleibt das zentrale Epizentrum der Marktvolatilität. Da die Waffenruhe in der Nacht zu Donnerstag (US-Zeit) ausläuft, droht eine unmittelbare Disruption der globalen Lieferketten. US-Präsident Trump untermauerte in einem CNBC-Interview eine harte Linie: Er sieht die USA in einer “starken Verhandlungsposition” und drohte mit neuen Angriffen, während er klarstellte, dass die Seeblockade iranischer Häfen bis zu einem “finalen Abkommen” bestehen bleibt. Die Ungewissheit über den tatsächlichen Fortschritt der Gespräche in Pakistan – Teheran dementierte zwischenzeitlich Berichte über entsandte Delegationen – verstärkt den Verkaufsdruck.

Ein direkter Kausalzusammenhang zwischen militärischer Anspannung und Kapitalmarktdaten zeigte sich nach der Enteuerung eines sanktionierten Öltankers durch US-Streitkräfte. In der Folge stabilisierten sich die Renditen 10-jähriger Bundesanleihen knapp unter der markanten 3‑Prozent-Marke, während der Ölpreis (Brent) auf knapp 98 USD (+2,6 %) kletterte.

Sektorale Auswirkungen des Ölpreisanstiegs:

- Energie & Transport: Unmittelbarer Kostendruck durch steigende Treibstoffpreise und Frachtraten.

- Industrie: Belastung der Margen durch verteuerte Beschaffung entlang der Wertschöpfungskette.

- Verteidigung & Aerospace: Überraschende Schwäche bei Rheinmetall (-3,0 %) und Hensoldt (-4,0 %). Besonders Thales (-5,9 %) litt unter der Erkenntnis, dass die Cyber-Sparte zunehmend durch KI-Disruptionen bedroht ist, was den gesamten Sektor trotz militärischer Konjunktur belastete.

Diese globalen Spannungen infizieren nun massiv die hiesige Stimmung und schlagen sich in den makroökonomischen Frühindikatoren nieder.

3. Makro-Analyse: Einbruch der Konjunkturerwartungen (ZEW & DIHK)

Der ZEW-Index fungiert aktuell als verlässlicher Seismograph für die tiefe Verunsicherung der deutschen Wirtschaftskraft. Die ZEW-Konjunkturerwartungen brachen im April um 16,7 Punkte auf ‑17,2 Zähler ein und verfehlten die Markterwartung (-6,7 Punkte) deutlich. ZEW-Präsident Achim Wambach konstatierte, dass die Sorge vor langfristigen Energieengpässen die Investitionsbereitschaft lähmt und staatliche Impulse neutralisiert. Besonders drastisch zeigt sich die Verschlechterung in den Sektoren Stahl/Metall (-21 Punkte) sowie Chemie/Pharma (-11 Punkte).

Die DIHK-Umfrage unter 2.400 Betrieben stützt dieses düstere Bild:

- 83 % aller Unternehmen (87 % in der Industrie) sind negativ vom Iran-Konflikt betroffen.

- Die “Kostenwelle” bei Transport, Energie und Rohstoffen wird als zentrales Hindernis identifiziert.

Der entscheidende Aspekt für Investoren: Staatliche Impulse verlieren ihre Wirkung, da Unternehmen aufgrund der unklaren Versorgungslage in eine Investitionsstarre verfallen. Dieser makroökonomische Druck findet nun seine Fortsetzung auf der mikroökonomischen Ebene der Unternehmensbewertungen.

4. Corporate Fokus: Gewinner, Verlierer und strategische Neuausrichtungen

Die Fahrt aufnehmende Berichtssaison dient derzeit als ultimativer Stresstest für die Validierung von Aktienbewertungen in Krisenzeiten.

Beiersdorf: Nachfrageschwäche im Kernsegment

Die Aktie verlor 3,5 % (Schlusskurs ca. 75,38 Euro), nachdem das Unternehmen die Markterwartungen verfehlte. Der Konzernumsatz sank im ersten Quartal deutlich um 7,7 %, während der organische Rückgang bei 4,6 % (2,48 Mrd. Euro) lag. Insbesondere die Schwäche der Kernmarke Nivea und des Luxusportfolios vergraulte die Anleger, auch wenn die Jahresziele formal bestätigt wurden.

Volkswagen: Downsizing als Antwort auf die Marktrealität

CEO Oliver Blume reagiert auf die Krise mit einer radikalen Kapazitätsanpassung. Die Entscheidung, die weltweiten Kapazitäten von über 12 Millionen auf nachhaltig 9 Millionen Fahrzeuge zu senken, ist eine notwendige Anpassung an die globale Marktsituation. Besonders der Druck in China sowie bei den Marken Audi und VW Pkw in Europa erzwingt diesen Rückzug, um die langfristige Wettbewerbsfähigkeit durch Kosteneffizienz zu sichern.

Allianz & Salzgitter: Strategische Lichtblicke

Die Allianz-Aktie (+1,4 %) profitierte von einer Kaufempfehlung der Goldman Sachs mit einem neuen Kursziel von 450 Euro, gestützt auf eine robuste Gewinnentwicklung. Salzgitter legte um 3,1 % zu und hob die Ergebnisprognose an. Dieser Erfolg basiert jedoch maßgeblich auf der Beteiligung an Aurubis, die durch hohe Bewertungseffekte aus Metallpreisen begünstigt wurde – ein für Investoren wichtiger, buchhalterischer Sondereffekt.

Deutsche Telekom: Compliance-Risiken

Ein Kursminus von 2,6 % resultierte aus einer Razzia bei der Tochter Telekom Technik GmbH wegen des Verdachts der Bestechung im geschäftlichen Verkehr. Trotz proaktiver Anzeige durch die Telekom reagierte der Markt sensibel auf die juristische Unsicherheit.

5. Internationaler Kontext und US-Impulse

An der Wall Street markierte die Ankündigung des Generationenwechsels bei Apple einen strategischen Wendepunkt: Tim Cook wird zum 1. September als Chairman of the Board in den Verwaltungsrat wechseln, während John Ternus (Hardware-Chef) den CEO-Posten übernimmt. Parallel dazu dominiert das Thema KI: Amazon kündigte Investitionen von bis zu 25 Mrd. USD in das Startup Anthropic an, was den Sektor stützte.

Die US-Einzelhandelsumsätze stiegen im März überraschend stark um 1,7 %, was die geldpolitische Debatte verschärft. Im Fokus steht Kevin Warsh als potenzieller neuer Fed-Chef, der im Senat einen “Regimewechsel” und ein “neues Inflations-Framework” forderte, um Fehler der Vergangenheit zu korrigieren. Trotz der geopolitischen Krise zeigt das SpaceX-IPO-Narrativ (Bewertung 1,75 Bio. USD) weiterhin Risikoappetit, wobei Elon Musk durch die Bündelung des Satellitengeschäfts mit dem KI-Bot Grok und der Plattform X ein hochkomplexes Asset-Paket schnürt.

6. Ausblick und Termine für den 22. April 2026

Das Hauptrisiko für den kommenden Mittwoch bleibt das Auslaufen der Waffenruhe am Abend (US-Zeit). Ohne diplomatischen Durchbruch droht eine weitere Eskalation der Energiepreise, was die Defensive der Anleger verstärken dürfte.

Wichtige Termine am 22. April:

- Unternehmen:

- Tesla (22:05 Uhr): Q1-Zahlen (erster großer Tech-Wert).

- IBM (22:05 Uhr): Q1-Zahlen.

- Boeing, AT&T, GE Vernova: Quartalsberichte.

- Deutschland: flatexDEGIRO (Q1-Zahlen), Hamborner Reit (Geschäftsbericht).

- Konjunktur:

- EIA-Ölbericht (USA, 16:30 Uhr): Kritisch für die Preisbildung bei Brent/WTI.

- Verbrauchervertrauen Eurozone (16:00 Uhr, vorläufig).

- Handelsbilanz Japan.

- Politik:

- Tag der Progressiven Wirtschaftspolitik (Berlin) mit Bundesfinanzminister Lars Klingbeil.

- Mögliche Gespräche in Islamabad mit US-Vizepräsident JD Vance.

Fazit: Die Märkte verharren in einer Phase der Preisfindung unter extremen Unsicherheitsfaktoren. Solange keine Deeskalation im Nahen Osten gesichert ist, bleibt eine defensive Positionierung mit Fokus auf Cashflow-starke Werte und Preissetzungsmacht die einzig rationale Strategie für institutionelle Portfolien.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.