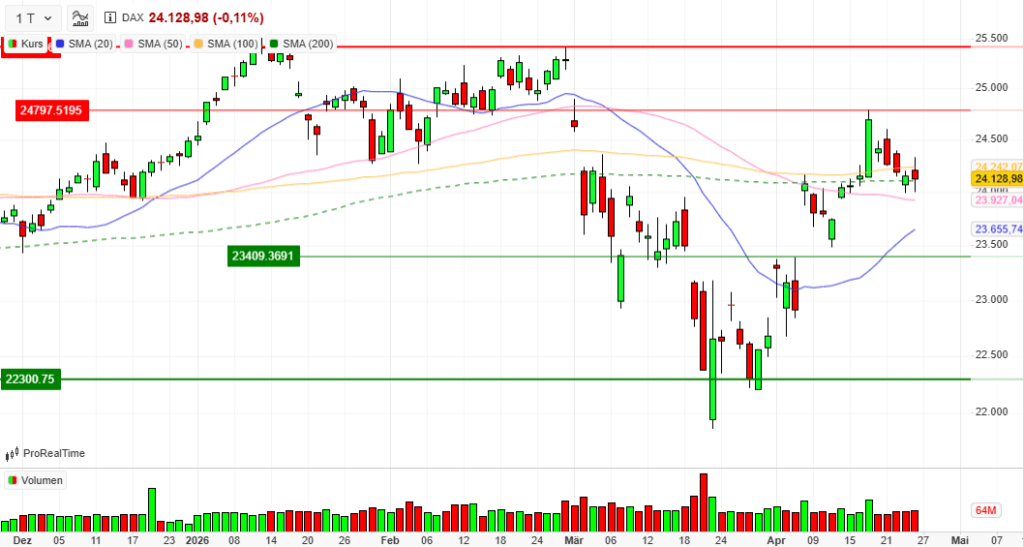

Index: DAX

Handelsplatz: Deutsche Börse

Datum: 24.04.2026

Vortag: 24155.45

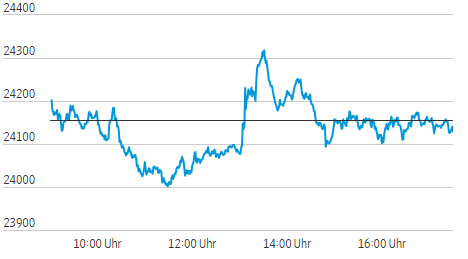

Erster: 24217.70

Höchst: 24330.62 (13:30:07)

Tiefst: 23998.07 (11:29:53)

Letzter: 24128.98

Veränderung: ‑26.47

Veränderung(%): ‑0.11

Performance

| 1 Woche | -2,32 % |

| Aktueller Monat | +6,39 % |

| 1 Monat | +6,59 % |

| 3 Monate | -3,10 % |

| 6 Monate | -0,46 % |

| Laufendes Jahr | -1,48 % |

| 1 Jahr | +9,36 % |

| 3 Jahre | +52,10 % |

| 5 Jahre | +57,92 % |

| 10 Jahre | +132,60 % |

DAX-Tagesüberblick — 24. April 2026

1. Kurzüberblick

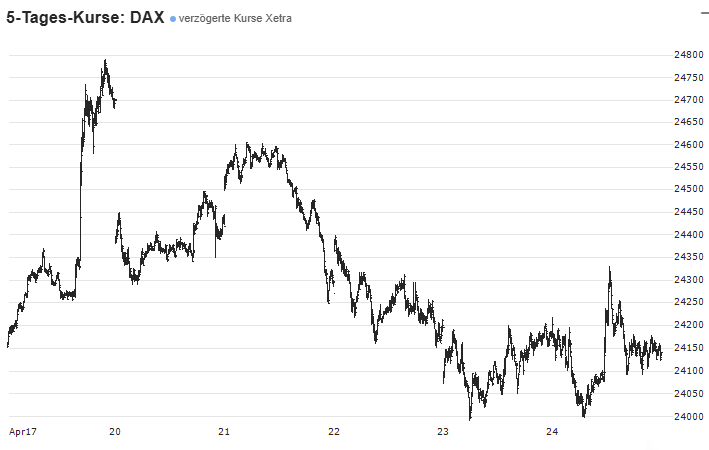

- Wichtigste Marktbewegung: Der deutsche Leitindex verzeichnete am Freitag die fünfte Verlustsitzung in Folge, konnte sich aber nach einem volatilen Handelstag nahezu stabilisieren. Ein massiver Kurssprung des Index-Schwergewichts SAP verhinderte einen tieferen Absturz und kaschierte die eigentlich sehr schwache Verfassung des breiten Marktes.

- Zentrale Treiber: Das Spannungsfeld des Tages bestand aus exzellenten Unternehmenszahlen im Technologiesektor auf der einen Seite und massiven konjunkturellen sowie geopolitischen Sorgen auf der anderen Seite.

- Gesamtstimmung am Markt: Die Nervosität bleibt hoch. Investoren scheuen breite Risiken und flüchten sich selektiv in Einzelwerte mit intakter fundamentaler Wachstumsstory (“Stock-Picker-Markt”).

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Der festgefahrene Iran-Krieg und die anhaltende Blockade der Straße von Hormuz bleiben das dominierende Überhangrisiko. Am Nachmittag keimte leichte Hoffnung auf, da der iranische Außenminister zu Vermittlungsgesprächen in Pakistan erwartet wird. Ein echter Durchbruch ist jedoch noch nicht in Sicht.

- Wichtige Konjunkturdaten: Die konjunkturellen Signale waren alarmierend. Der ifo-Geschäftsklimaindex für April stürzte drastisch um 1,9 Punkte auf 84,4 Zähler ab – den tiefsten Stand seit der Corona-Krise im Mai 2020. Auch in den USA fiel das Konsumklima der Uni Michigan auf ein Rekordtief. Die hohe Energiepreisbelastung würgt die wirtschaftliche Erholung spürbar ab.

- Geldpolitische Erwartungen: Die hartnäckige Inflation (befeuert durch Energiepreise) und die robusten US-Arbeitsmarktdaten lassen Zinssenkungshoffnungen weiter schwinden. Es wird erwartet, dass die US-Notenbank Fed in der kommenden Woche den Leitzins unverändert in der Spanne von 3,50 bis 3,75 Prozent belässt. Auch von der EZB und der BoE werden vorerst keine expansiven Schritte erwartet.

3. Indexentwicklung

- DAX-Schlussstand und Veränderung: Der DAX schloss bei 24.128,98 Punkten mit einem minimalen Minus von 0,11 %. Auf Wochensicht verbuchte der Index einen Verlust von 2,3 %.

- Entwicklung weiterer Indizes: Die zweite und dritte Reihe geriet deutlich stärker unter die Räder, da hier die stützenden Tech-Schwergewichte fehlen. Der MDAX verlor kräftig um 1,95 % (30.249,93 Punkte), der SDAX gab um 0,90 % (17.727,33 Punkte) nach. Einzig der TecDAX profitierte von der Branchenstärke und schloss 0,44 % im Plus (3.664,30 Punkte).

- Internationale Märkte: Der europäische EuroStoxx50 gab um 0,2 % nach. An der Wall Street zeigte sich ein zweigeteiltes Bild: Während der Dow Jones leicht nachgab, verbuchte die technologielastige Nasdaq Kursgewinne (angetrieben durch ein Kursfeuerwerk bei Intel).

4. Marktstruktur

- Marktbreite: Die Marktbreite war alarmierend schwach. Im DAX standen lediglich 10 Gewinnern (25 %) ganze 30 Verlierer (75 %) gegenüber. Der Indexstand ist derzeit stark verzerrt und wird fast ausschließlich von SAP getragen. Das Kapital zieht sich aus der Breite des Marktes zurück.

- Handelsvolumen: Das Volumen stieg auf 64,04 Millionen gehandelte Stücke an und markierte damit den höchsten Wert der laufenden Woche.

- Interpretation Volumen: Das Zusammentreffen des höchsten Wochenvolumens mit dem kleinsten Tagesverlust (-0,11 %) deutet auf eine Absorption hin. Der Abwärtsdruck traf auf vermehrtes Käuferinteresse. Dies ist ein klassisches Indiz für eine mögliche Bodenbildung auf dem aktuellen Niveau.

- Volatilität: Der Volatilitätsindex VDAX-NEW stieg leicht um 0,75 % auf 23,29 Punkte, was eine weiterhin erhöhte Absicherungsnachfrage und Grundanspannung unterstreicht.

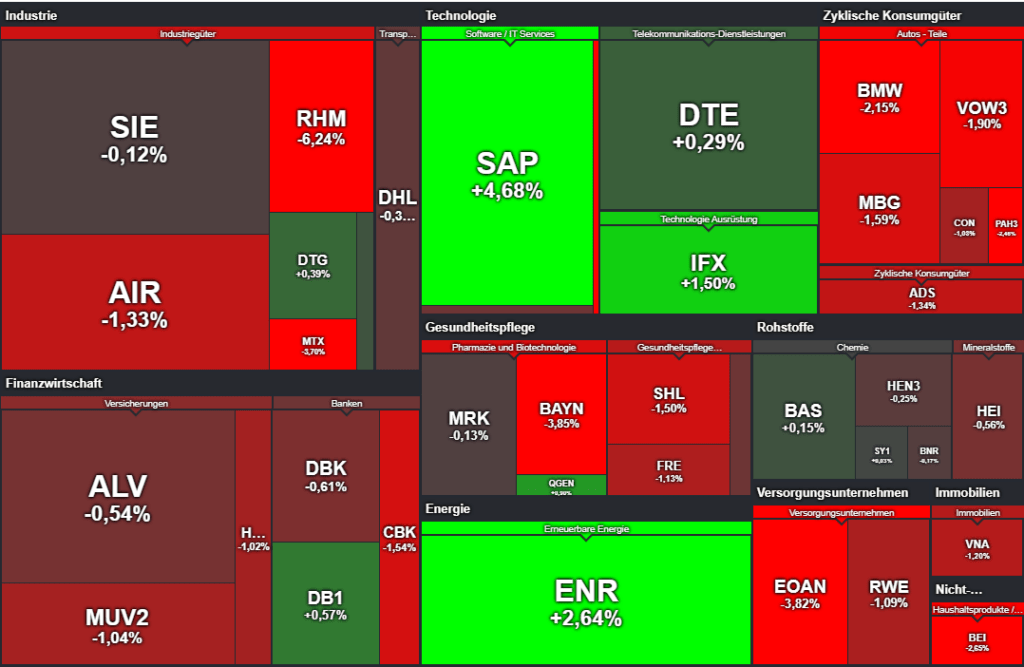

5. Sektorrotation

- Starke Branchen: Klarer Fokus auf Technologie, Software und Halbleiter. Angetrieben durch starke US-Vorgaben (Intel) und SAP flossen hier die Gelder hinein. Auch die Energie-Infrastruktur zeigte relative Stärke.

- Schwache Branchen: Es fand ein massiver Abverkauf bei Rüstungs- und Luftfahrtwerten statt (Gewinnmitnahmen und Herabstufungen). Auch die Automobilbranche litt schwer unter Nachrichten über einen ruinösen Preiskampf in China. Defensivere Versorger wurden ebenfalls gemieden.

- Einordnung: Es herrscht kein pauschales “Risk-On”, sondern eine harte Sektorrotation. Kapital wird aus heiß gelaufenen Zyklikern und Rüstungswerten abgezogen und in fundamentale Wachstumsstorys (Tech) umgeschichtet.

6. Einzelwerte

- Wichtigste Gewinner:

- SAP (+5,10 %): Der absolute Anker des DAX heute. Ein starkes Cloud-Wachstum und ein operativer Gewinn von 1,9 Mrd. Euro im ersten Quartal beruhigten die KI-Sorgen der Anleger.

- Siemens Energy (+2,64 %): Markierte ein neues Rekordhoch nach einer Anhebung der Jahresprognose (Umsatz, Marge, Cashflow) aufgrund starker Nachfrage in der Netztechnik.

- Infineon (+1,50 %): Profitierte im Sog der Intel-Zahlen von einer allgemeinen Erholung im Halbleitersektor.

- Wichtigste Verlierer:

- Rheinmetall (-6,38 %): Fiel auf ein Jahrestief. Der Markt nimmt zunehmend eine Normalisierung der Lage vorweg oder zieht Gewinne nach der langen Rallye ab.

- MTU Aero Engines (-3,70 %): Belastet durch eine Abstufung der UBS auf “Sell” (Risiken im Ersatzteilgeschäft).

- Bayer (-3,85 %) & E.ON (-3,82 %): Verzeichneten deutliche Abschläge ohne primär branchenweite Gründe.

- Relevante Unternehmensnachrichten (Nebenwerte): Im SDAX brach Jungheinrich um fast 15 % ein, nachdem das Unternehmen vor einem Einbruch des operativen Ergebnisses gewarnt hatte.

7. Rohstoffe und Währungen

- Ölpreise: Bedingt durch die Blockade der Straße von Hormuz verharren die Ölpreise auf sehr hohem Niveau. Brent-Rohöl notierte zum europäischen Handelsschluss in der Spanne um 104,49 bis 105,26 US-Dollar pro Barrel.

- Gold: Das Edelmetall profitiert weiter von seinem Status als Sicherer Hafen und notierte fest bei 4.725,49 US-Dollar pro Feinunze (+0,7 %).

- EUR/USD: Das Währungspaar zeigte sich wenig bewegt bei ca. 1,1711 USD, da die Erwartungen an ausbleibende Zinssenkungen auf beiden Seiten des Atlantiks stützen.

8. Marktausblick

- Mögliche kurzfristige Szenarien: Das hohe Handelsvolumen in Kombination mit der abnehmenden Abwärtsdynamik gibt Anlass zur vorsichtigen Hoffnung, dass der DAX im Bereich der 24.100-Punkte-Marke einen temporären Boden findet. Das Hauptrisiko bleibt jedoch die fatale Marktbreite: Sollte das Zugpferd SAP in den nächsten Tagen korrigieren, droht dem DAX der schnelle Rutsch unter die 24.000er-Marke.

- Entscheidende Einflussfaktoren: Der Blick richtet sich kurzfristig auf die am Nachmittag veröffentlichten US-PCE-Inflationsdaten sowie die Zinsentscheidung der US-Notenbank in der kommenden Woche. Über allem schwebt jedoch die Geopolitik: Jegliche Nachrichten aus Pakistan bezüglich der indirekten US-Iran-Gespräche haben das Potenzial, massive (und plötzliche) Kurssprünge bei Ölpreisen und Indizes auszulösen.

DAX® Equities Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 136 | 137,95 | 134,95 | 136,25 |

| AIRBUS SE | 165,16 | 167,9 | 162,34 | 165,96 |

| ALLIANZ SE NA O.N. | 386,8 | 388,9 | 385,4 | 388 |

| BASF SE NA O.N. | 54,01 | 54,66 | 53,99 | 54,32 |

| BAY.MOTOREN WERKE AG ST | 80,24 | 80,94 | 79,16 | 79,34 |

| BAYER AG NA O.N. | 39,8 | 39,83 | 38,49 | 38,5 |

| BEIERSDORF AG O.N. | 72,62 | 73,42 | 72,14 | 72,14 |

| BRENNTAG SE NA O.N. | 59,56 | 60,22 | 59,34 | 59,84 |

| COMMERZBANK AG | 34 | 34,34 | 33,64 | 33,94 |

| CONTINENTAL AG O.N. | 65,8 | 66,42 | 64,6 | 65,64 |

| DAIMLER TRUCK HLDG NA ON | 43,72 | 44,48 | 43,09 | 44 |

| DEUTSCHE BANK AG NA O.N. | 26,9 | 27,23 | 26,63 | 27,06 |

| DEUTSCHE BOERSE NA O.N. | 263,8 | 267,1 | 263,8 | 266,7 |

| DEUTSCHE POST AG NA O.N. | 47,46 | 48,07 | 47,22 | 47,79 |

| DT.TELEKOM AG NA | 27,5 | 27,92 | 27,49 | 27,61 |

| E.ON SE NA O.N. | 18,79 | 18,91 | 18,59 | 18,64 |

| FRESEN.MED.CARE AG INH ON | 38,81 | 39,38 | 38,41 | 38,84 |

| FRESENIUS SE+CO.KGAA O.N. | 40,68 | 40,85 | 40,09 | 40,25 |

| GEA GROUP AG | 60,55 | 61,6 | 60,3 | 60,95 |

| HANNOVER RUECK SE NA O.N. | 272,6 | 274,6 | 270,8 | 272 |

| HEIDELBERG MATERIALS O.N. | 187,5 | 188,68 | 182,65 | 185,95 |

| HENKEL AG+CO.KGAA VZO | 64,62 | 65,5 | 64,38 | 64,68 |

| INFINEON TECH.AG NA O.N. | 52,7 | 54,87 | 52,7 | 54,15 |

| MERCEDES-BENZ GRP NA O.N. | 49,9 | 50,46 | 49,56 | 49,78 |

| MERCK KGAA O.N. | 111,75 | 112,7 | 110,25 | 111,9 |

| MTU AERO ENGINES NA O.N. | 292,5 | 296 | 287,1 | 291,8 |

| MUENCH.RUECKVERS. NA O.N. | 551,2 | 555,8 | 548,2 | 551,8 |

| PORSCHE AUTOM.HLDG VZO | 31,78 | 31,94 | 31,27 | 31,33 |

| QIAGEN NV EO -,01 | 32,41 | 32,71 | 32,04 | 32,58 |

| RHEINMETALL AG | 1390 | 1392,4 | 1309,8 | 1319,2 |

| RWE AG INH O.N. | 60,4 | 60,7 | 59,68 | 59,94 |

| SAP SE O.N. | 148,14 | 150,94 | 146,42 | 147,28 |

| SCOUT24 SE NA O.N. | 69,4 | 69,85 | 67,3 | 67,55 |

| SIEMENS AG NA O.N. | 241,25 | 243,35 | 239,35 | 243,1 |

| SIEMENS ENERGY AG NA O.N. | 191,66 | 191,66 | 181,32 | 187,62 |

| SIEMENS HEALTH.AG NA O.N. | 35,76 | 35,93 | 35,2 | 35,43 |

| SYMRISE AG INH. O.N. | 73,46 | 74,64 | 73,46 | 73,98 |

| VOLKSWAGEN AG VZO O.N. | 87,5 | 88,08 | 86,36 | 86,68 |

| VONOVIA SE NA O.N. | 23 | 23,18 | 22,79 | 22,96 |

| ZALANDO SE | 21,9 | 22,26 | 21,71 | 21,94 |

DAX® Equities Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| SAP SE O.N. | 6,58 | 4,68 % |

| SIEMENS ENERGY AG NA O.N. | 4,82 | 2,64 % |

| INFINEON TECH.AG NA O.N. | 0,80 | 1,50 % |

| DEUTSCHE BOERSE NA O.N. | 1,50 | 0,57 % |

| DAIMLER TRUCK HLDG NA ON | 0,17 | 0,39 % |

| DT.TELEKOM AG NA | 0,08 | 0,29 % |

| GEA GROUP AG | 0,10 | 0,16 % |

| BASF SE NA O.N. | 0,08 | 0,15 % |

| QIAGEN NV EO -,01 | 0,04 | 0,12 % |

| SYMRISE AG INH. O.N. | 0,02 | 0,03 % |

| SIEMENS AG NA O.N. | -0,30 | -0,12 % |

| MERCK KGAA O.N. | -0,15 | -0,13 % |

| BRENNTAG SE NA O.N. | -0,10 | -0,17 % |

| HENKEL AG+CO.KGAA VZO | -0,16 | -0,25 % |

| DEUTSCHE POST AG NA O.N. | -0,15 | -0,31 % |

| FRESEN.MED.CARE AG INH ON | -0,17 | -0,44 % |

| ZALANDO SE | -0,10 | -0,45 % |

| ALLIANZ SE NA O.N. | -2,10 | -0,54 % |

| HEIDELBERG MATERIALS O.N. | -1,05 | -0,56 % |

| DEUTSCHE BANK AG NA O.N. | -0,17 | -0,62 % |

| HANNOVER RUECK SE NA O.N. | -2,80 | -1,02 % |

| CONTINENTAL AG O.N. | -0,68 | -1,03 % |

| MUENCH.RUECKVERS. NA O.N. | -5,80 | -1,04 % |

| RWE AG INH O.N. | -0,66 | -1,09 % |

| FRESENIUS SE+CO.KGAA O.N. | -0,46 | -1,13 % |

| VONOVIA SE NA O.N. | -0,28 | -1,20 % |

| AIRBUS SE | -2,16 | -1,28 % |

| ADIDAS AG NA O.N. | -1,85 | -1,34 % |

| SIEMENS HEALTH.AG NA O.N. | -0,54 | -1,50 % |

| COMMERZBANK AG | -0,53 | -1,54 % |

| MERCEDES-BENZ GRP NA O.N. | -0,80 | -1,58 % |

| VOLKSWAGEN AG VZO O.N. | -1,68 | -1,90 % |

| BAY.MOTOREN WERKE AG ST | -1,74 | -2,15 % |

| PORSCHE AUTOM.HLDG VZO | -0,79 | -2,46 % |

| BEIERSDORF AG O.N. | -1,96 | -2,65 % |

| SCOUT24 SE NA O.N. | -1,85 | -2,67 % |

| MTU AERO ENGINES NA O.N. | -11,20 | -3,70 % |

| E.ON SE NA O.N. | -0,74 | -3,82 % |

| BAYER AG NA O.N. | -1,54 | -3,85 % |

| RHEINMETALL AG | -87,80 | -6,24 % |

Index Values

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.065,45 | 2.071,21 | -0,28% |

| CLASSIC ALL SH. TR | 12.008,70 | 12.126,60 | -0,97% |

| DAX PERFORMANCE-INDEX | 24.140,87 | 24.180,68 | -0,16% |

| HDAX PERFORMANCE-INDEX | 12.793,33 | 12.832,43 | -0,30% |

| MDAX PERFORMANCE-INDEX | 30.327,01 | 30.871,26 | -1,76% |

| PRIME ALL SH. TR | 9.330,46 | 9.360,83 | -0,32% |

| SDAX PERFORMANCEINDEX | 17.717,67 | 17.897,62 | -1,01% |

| TECDAX TR | 3.669,02 | 3.646,11 | 0,63% |

| TECHN. ALL SHARE TR | 3.343,91 | 3.273,98 | 2,14% |

Marktbericht Deutschland: Analyse der DAX-Entwicklung und geopolitische Belastungsfaktoren (Stand: 24.04.2026)

1. Tages-Resümee und Index-Performance

Der deutsche Aktienmarkt befindet sich zum Wochenabschluss in einem Zustand der strategischen Lähmung. In einem volatilen Umfeld, das durch eine ausgeprägte geopolitische Risiko-Prämie charakterisiert ist, neutralisierten sich fundamentale Lichtblicke und makroökonomische Schocks nahezu vollständig. Während die Schwergewichte SAP und Siemens Energy mit starken Zahlen gegenhielten, verhinderte die “Vollkaskomentarität” der Anleger angesichts der ungelösten Iran-Krise jede nachhaltige Erholung. Es ist eine bemerkenswerte Divergenz der Narrative: Auf der einen Seite steht die operative Stärke einzelner Technologieträger, auf der anderen der drohende globale Konjunkturschmerz durch die blockierte Straße von Hormus.

Performance-Metriken zum Handelsschluss:

| Index | Schlussstand | Veränderung (%) |

| DAX | 24.128,98 Pkt | -0,11 % |

| MDAX | 30.249,93 Pkt | -1,95 % |

| TecDAX | 3.664,30 Pkt | +0,44 % |

| SDAX | 17.727,33 Pkt | -0,90 % |

Die Wochenbilanz von minus 2,3 % und die nunmehr fünfte Verlustsitzung in Folge zeichnen ein klares Bild der Verunsicherung. Ein fragiler Waffenstillstand ist in der Logik der Märkte kein Friedensschluss, sondern lediglich ein aufgeschobenes Risiko. Diese Serie spiegelt die kollektive Zurückhaltung wider, da Investoren derzeit nicht bereit sind, in ein “Offen-Szenario” hinein nennenswerte Positionen aufzubauen.

Diese numerische Schwäche wird durch Signale flankiert, die weit über die Grenzen des Nahen Ostens hinausreichen und die exportorientierte deutsche Industrie im Kern treffen.

2. Makroökonomischer Kontext: Geopolitik und Konjunkturdaten

Für einen Anlagestrategen ist das aktuelle Datenbild als “Red Alert” zu werten. Der Ifo-Geschäftsklimaindex, unser wichtigstes Fieberthermometer, fungiert derzeit als Transmissionsriemen externer Schocks direkt in die deutsche Teppichetage.

- Der Ifo-Einbruch auf Pandemie-Niveau: Der Rückgang des Index auf 84,4 Punkte (Vormonat 86,3) markiert den tiefsten Stand seit dem Lockdown-Monat Mai 2020. Dass wir uns stimmungstechnisch wieder auf dem Niveau der Pandemie befinden, unterstreicht die Schwere des “Konjunkturschmerzes”, den Alexander Krüger (Hauck Aufhäuser Lampe) treffend beschreibt.

- Der Michigan-Warnschuss: Verschärft wird die Lage durch den Einbruch des US-Michigan-Konsumklimas auf ein Rekordtief von 49,8 Punkten. Für die deutsche Exportwirtschaft ist ein resignierender US-Konsument in Kombination mit Ölpreisen über 100 USD (Brent bei 104,49 USD) eine toxische Kombination.

- Der “Hormuz-Multiplikator”: Die anhaltende Blockade der Straße von Hormus treibt nicht nur die Energiekosten, sondern zementiert die “Inflationsfrage”. Analyst Andreas Lipkow (CMC Markets) weist zu Recht darauf hin, dass ein permanentes Plateau der Energiepreise der EZB den Spielraum für notwendige Zinssenkungen nimmt.

- Geopolitische On-Off-Lage: Die diplomatischen Reisen des iranischen Außenministers Abbas Araghtschi nach Pakistan und in den Oman lieferten zwar kurzzeitig Entspannungshoffnung, doch das Fehlen direkter US-Kontakte macht den “fragilen Waffenstillstand” zu einer hohlen Phrase.

- Fiskalische Pflaster: Die Politik versucht gegenzusteuern – mit einem zweimonatigen Tankrabatt (17 Cent/Liter ab Mai) und einer steuerfreien Entlastungsprämie von bis zu 1.000 Euro. Diese Maßnahmen können den Konsum stützen, heilen aber nicht die strukturelle Verunsicherung der Industrie.

Trotz dieser makroökonomischen Schwere gibt es eine markante Trennung zwischen der “Old Economy” und technologischen Outperformern.

3. Corporate Spotlight: DAX-Gewinner und Technologiesektor

Die Berichtssaison dient in dieser Phase als unverzichtbarer Anker. Starke Zahlen, insbesondere im Softwarebereich, wirkten als Stabilisator gegen den allgemeinen Abwärtssog.

- SAP SE (+4,7 %): Der Konzern setzte sich an die DAX-Spitze und lieferte mit einem Nettoergebnis von 1,9 Mrd. Euro im ersten Quartal ein starkes Statement. Besonders das Wachstum im Cloud-Backlog (CCB) beruhigte die Gemüter hinsichtlich der KI-Disruption. Strategisch wichtig: Trotz des heutigen Sprungs bleibt SAP mit einem Minus von fast 29 % der schwächste DAX-Wert seit Jahresbeginn – hier sehen wir eine erste, überfällige Bodenbildung.

- Rekordjagd bei Siemens Energy (+2,6 %): Das krasse Gegenteil zu SAP ist Siemens Energy. Mit einem Plus von knapp 56 % YTD ist das Papier der Top-Performer 2026. Das Erreichen des Rekordhochs bei ca. 188 Euro und die Anhebung der Umsatzprognose auf 14–16 % (zuvor 11–13 %) belegen die enorme Dynamik in der Netztechnik.

- Technologiesektor & Atoss: Getrieben durch Intel (+22,5 % in den USA) profitierte auch Infineon (+1,5 %). Ein Lichtblick in der zweiten Reihe war Atoss Software (+3,9 %), die mit einer erhöhten Margenprognose zeigten, dass spezialisierte Softwareanbieter sich dem konjunkturellen Trend entziehen können.

Diese Erfolgsmeldungen dürfen jedoch nicht darüber hinwegtäuschen, dass operative Fehltritte im aktuellen Umfeld drakonisch sanktioniert werden.

4. Sektorspezifische Risiken: Logistik, Verteidigung und Luftfahrt

In einem nervösen Markt ist die Selektivität gnadenlos. “Prepriced” Erwartungen führen bei der kleinsten Enttäuschung zu massiven Abverkäufen.

- Der Jungheinrich-Schock: Der Einbruch um knapp 15 % auf ein 14-Monats-Tief ist das Resultat einer faktischen Halbierung des operativen Ergebnisses (EBIT auf 56,5 Mio. Euro). Der Sog riss den Wettbewerber Kion (-6,4 %) unmittelbar mit.

- Rüstungs-Korrektur: Nach einer Phase der Euphorie erleben wir bei Verteidigungswerten eine gesunde, aber schmerzhafte Bewertungskorrektur. Rheinmetall markierte mit ‑6,2 % ein Jahrestief. Auch Hensoldt (-6,9 %), Renk (-5,3 %) und TKMS (-5,3 %) verloren deutlich. Die Erwartungen waren hier schlicht zu weit gelaufen.

- Harte Landung für MTU: Die UBS-Abstufung auf “Sell” für MTU Aero Engines (-3,7 %) traf den Kern der Sorge: Das Risiko einer “harten Landung” ist dann am größten, wenn die Dynamik im margenstarken Ersatzteil- und Servicegeschäft nachlässt. Die Unhaltbarkeit der hohen GTF-Triebwerkspreise ist hier das zentrale Warnsignal.

5. Strategischer Fokus: Der chinesische Automobilmarkt

China bleibt das Schicksalsfeld der deutschen Automobilindustrie. Die Pekinger Automesse verdeutlicht den Übergang von mechanischer Exzellenz hin zur digitalen Souveränität.

- Källenius’ “Achterbahnfahrt”: Mercedes-Chef Ola Källenius beschrieb den Wettbewerb mit über 100 Anbietern als brutale “Achterbahnfahrt”. Der ruinöse Preiswettbewerb hat ein Niveau erreicht, das selbst chinesische Behörden zum Einschreiten zwingt. Deutsche Hersteller halten hier nur mühsam Schritt.

- Innovationszwang: Um nicht zum Hardware-Zulieferer degradiert zu werden, müssen die Investitionen in drei Feldern priorisiert werden: Hochkomplexe Software-Architekturen, Fahrassistenzsysteme der nächsten Generation und die KI-Integration im Cockpit.

6. Ausblick und Termine: Die kommende Handelswoche

Die kommende Woche wird die Nagelprobe für die aktuelle Seitwärtsbewegung. Wir erwarten einen “Reporting-Tsunami” sowohl aus dem DAX als auch von der Wall Street.

Wichtige Unternehmenstermine (Auszug):

- Montag, 27.04.: Henkel (HV), Deutsche Börse (Q1-Zahlen), Nordex (Q1).

- Dienstag, 28.04.: Barclays, BP, Spotify, UPS (alle Q1).

- Mittwoch, 29.04.: Deutsche Bank, Mercedes-Benz, Adidas, Porsche AG (alle Q1); Abends: Alphabet, Meta, Microsoft, Amazon.

- Donnerstag, 30.04.: Volkswagen, BASF, DHL, MTU Aero Engines (alle Q1); Apple (Q2).

Konjunkturdaten-Kalender: Besondere Aufmerksamkeit verdient der Donnerstag (30.04.). Neben den Arbeitsmarktdaten der Bundesagentur für Arbeit und den BIP-Zahlen für Deutschland und die Eurozone werden die vorläufigen Inflationsdaten der Eurozone veröffentlicht. Diese werden entscheidend dafür sein, ob die EZB trotz der Energiepreisrisiken an einem Zinssenkungspfad festhalten kann.

Abschlussfazit: Die Lage bleibt prekär. Wir empfehlen eine Umschichtung von zyklischen MDAX-Werten wie Jungheinrich hin zu Titeln mit resilienten Auftragsbeständen und Software-Fokus wie SAP. Solange die Krise an der Straße von Hormus ungelöst bleibt, ist eine defensive Grundhaltung mit hoher Cash-Quote das Gebot der Stunde. Der Markt hat den Boden noch nicht gefunden; erst eine echte geopolitische Entspannung würde den Weg für eine nachhaltige Rallye frei machen.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.