Wall Street zwischen Rekordjagd, Iran-Hoffnung und Inflationsrisiko

Die US-Aktienmärkte haben die verkürzte Handelswoche bis zum 29. Mai 2026 mit neuen Rekordständen beendet. Die Rally wurde vor allem von Technologie‑, Halbleiter- und KI-Infrastrukturwerten getragen, während Makrodaten und Geopolitik zwar unterstützend wirkten, aber keine Entwarnung liefern.

Der S&P 500 schloss am Freitag bei 7.580,06 Punkten, der Dow Jones bei 51.032,46 Punkten und der Nasdaq Composite bei 26.972,62 Punkten. Damit markierten die großen US-Indizes neue Schlussrekorde; der S&P 500 verbuchte die neunte Gewinnwoche in Folge. Auf Monatssicht gewann der S&P 500 rund 5,15 %, der Nasdaq 8,36 % und der Dow 2,78 %.

Der wichtigste Treiber blieb der KI-Komplex. Dell Technologies stieg am Freitag um 32,8 %, nachdem das Unternehmen deutlich bessere Zahlen und einen optimistischeren Ausblick vorgelegt hatte. Das Unternehmen profitierte vor allem von Nachfrage nach KI-Servern; die berichteten bereinigten Gewinne von 4,86 US-Dollar je Aktie lagen deutlich über den Erwartungen. Auch Snowflake passte in dieses Muster: Das Unternehmen weitete seine AWS-Kooperation mit einer Verpflichtung über 6 Milliarden US-Dollar aus, was den Markt erneut in Richtung „AI infrastructure trade“ lenkte.

Gleichzeitig ist die Qualität der Rally nicht eindeutig. Auf breiter Indexebene sieht die Bewegung stark aus, und die Wochenstatistik der Börsenplätze zeigte mehr Gewinner als Verlierer. Strukturell bleibt die Führung aber konzentriert: Citadel Securities verweist darauf, dass nur 28 % der S&P‑500-Mitglieder den Index über die vergangenen 30 Handelstage geschlagen haben — ein Wert im 1. Perzentil der vergangenen 30 Jahre. Das ist kein klassisches Zeichen einer gesunden, breit getragenen Hausse, sondern eher einer von wenigen großen Themenclustern dominierten Momentumphase.

Die geopolitische Entlastung kam von der Iran-Front. Laut Reuters hatten US- und iranische Unterhändler eine Absichtserklärung über eine 60-tägige Verlängerung der Waffenruhe erreicht; eine finale Zustimmung durch Präsident Trump stand jedoch noch aus. Genau darin liegt der politische Kern des Marktimpulses: Die Börse preiste nicht Frieden ein, sondern eine höhere Wahrscheinlichkeit, dass ein Eskalationspfad im Persischen Golf vorerst vermieden wird.

Dieser Faktor wirkte unmittelbar auf Rohstoffe, Zinsen und Risikoappetit. Sinkende Ölpreise reduzierten kurzfristig Inflationsangst und entlasteten die Anleihemärkte. Die Rendite zehnjähriger US-Staatsanleihen wurde am Freitag im Marktumfeld bei rund 4,45 % genannt. Für Aktien war das entscheidend: Eine KI-getriebene Bewertungsrally ist besonders anfällig für steigende Diskontierungssätze. Der Rückgang der Renditen half daher vor allem den wachstumsstarken Segmenten.

Makroökonomisch bleibt das Bild ambivalent. Die US-Wirtschaft wächst, aber weniger dynamisch als zunächst gemeldet: Das reale BIP für das erste Quartal 2026 wurde laut BEA auf annualisiert 1,6 % nach unten revidiert. Gleichzeitig überraschten die Auftragseingänge langlebiger Güter im April mit einem Plus von 7,9 % auf 346,0 Milliarden US-Dollar; ohne Transport lagen die Bestellungen allerdings nur 1,1 % höher. Der Chicago PMI sprang im Mai auf 62,7 und damit klar in den Expansionsbereich.

Der kritischste Punkt bleibt die Inflation. Der gesamte PCE-Preisindex stieg im April um 0,4 % gegenüber dem Vormonat, die Kernrate ohne Energie und Nahrungsmittel um 0,2 %. Auf Jahressicht lagen die Gesamt-PCE-Inflation bei 3,8 % und die Kernrate bei 3,3 %. Damit war die Monatskernrate weniger alarmierend als befürchtet, aber das Jahresbild bleibt klar über dem 2-%-Ziel der Fed.

Für die Geldpolitik heißt das: Die Märkte bekamen kurzfristig Rückenwind, aber keine echte Zinssenkungsfantasie. Die Kombination aus rückläufigen Ölpreisen, robuster Konjunktur und hartnäckiger PCE-Inflation zwingt die Fed eher zu Geduld als zu Lockerung. Sollte die Iran-Entspannung nicht halten oder der Ölpreis wieder anziehen, wäre der Inflationspfad sofort wieder ein Belastungsfaktor.

Auch der Konsum verdient eine vorsichtige Lesart. Die Einzelhandelszahlen zeigen kein einheitliches Bild: Best Buy, Dollar Tree und Bath & Body Works wurden positiv aufgenommen, Costco dagegen verlor. Das spricht nicht gegen Konsumstärke insgesamt, aber für stärkere Preissensibilität und Segmentierung. Besonders problematisch ist, dass steigende Finanzierungskosten und hohe Hypothekenzinsen den Immobilienmarkt weiter bremsen. Die vorgelegten Berichte verweisen auf sinkende Hypothekenanträge und ein schwächeres Hauspreiswachstum; das passt zum größeren Bild restriktiver Kreditbedingungen.

Der Markt steht damit auf drei Säulen: KI-Gewinndynamik, geopolitische Entspannung und nachlassender Renditedruck. Alle drei sind real, aber nicht risikofrei. Die KI-Story liefert Erträge und Auftragsbestände, ist inzwischen aber sehr stark eingepreist. Die Iran-Hoffnung ist politisch noch nicht final abgesichert. Und die Renditeentlastung hängt wesentlich daran, dass Öl und Inflation nicht erneut steigen.

Der Ausblick auf die kommende Woche wird deshalb von Arbeitsmarkt- und ISM-Daten dominiert. JOLTS, ADP und vor allem der offizielle Arbeitsmarktbericht am Freitag werden darüber entscheiden, ob die Fed weiter auf eine robuste, aber nicht überhitzte Wirtschaft verweisen kann. Parallel werden die ISM-Indizes zeigen, ob der starke Chicago-PMI ein regionaler Ausreißer oder Teil einer breiteren industriellen Erholung ist.

Fazit: Die Woche war eindeutig positiv für Risikoanlagen, aber nicht frei von Fragilität. Die Rekordstände sind fundamental besser unterlegt als eine reine Liquiditätsrally, weil Unternehmen wie Dell und Snowflake reale KI-Nachfrage zeigen. Dennoch bleibt die Marktstruktur anfällig: hohe Positionierung, enge Führerschaft und eine weiterhin zu hohe Inflation begrenzen das Chance-Risiko-Verhältnis. Kurzfristig bleibt der Trend aufwärtsgerichtet; mittelfristig hängt seine Belastbarkeit davon ab, ob aus der KI-getriebenen Indexrally eine breitere Gewinn- und Beteiligungsdynamik entsteht.

Marktbreite

Die Analyse der Marktbreite gibt Aufschluss darüber, wie breit getragen eine Marktbewegung ist. Ein gesunder Aufwärtstrend zeichnet sich dadurch aus, dass sich die Mehrheit der Aktien nach oben bewegt und dieser Anstieg von hohem Handelsvolumen gestützt wird.

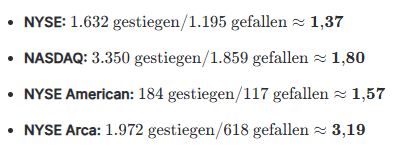

1. Das Advance/Decline-Verhältnis (A/D‑Ratio)

Das Verhältnis von gestiegenen zu gefallenen Aktien zeigt, ob die Aufwärtsbewegung von der breiten Masse der Aktien getragen wird. Ein Wert über 1,00 ist bullish.

Interpretation:

Auf allen vier betrachteten Märkten überwiegen die Gewinner die Verlierer deutlich. Besonders stark zeigt sich dieser Trend an der NASDAQ (wo fast doppelt so viele Aktien stiegen wie fielen) und an der NYSE Arca (wo mehr als dreimal so viele Titel zulegten). Das spricht für eine sehr solide und breit abgestützte Aufwärtsbewegung an den US-Börsen in dieser Woche.

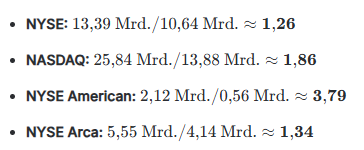

2. Das Volumen-Verhältnis (Up/Down Volume)

Die bloße Anzahl der steigenden Aktien reicht oft nicht aus; sie muss durch das Handelsvolumen untermauert werden. Ein Verhältnis von Anstiegsvolumen (Adv Vol) zu Abstiegsvolumen (Decl Vol) von über 1,00 zeigt an, dass in steigende Aktien mehr Kapital fließt als aus fallenden abgezogen wird.

Interpretation:

Das Handelsvolumen bestätigt das positive Bild der Kursbewegung. Insbesondere an der NASDAQ floss fast das Doppelte des Volumens in steigende Werte. Das deutet darauf hin, dass institutionelle Investoren in dieser Woche netto als Käufer am Markt agiert haben, was der Bewegung zusätzliche Nachhaltigkeit verleiht.

3. Neue Hochs vs. Neue Tiefs (New Highs / New Lows)

Dieser Indikator zeigt, wie viele Aktien neue Jahreshöchststände im Vergleich zu neuen Jahrestiefstständen erreicht haben. Er ist ein wichtiger Gradmesser für die Dynamik (Momentum) des Marktes.

- NYSE: 267 Neue Hochs vs. 104 Neue Tiefs (Netto: +163)

- NASDAQ: 858 Neue Hochs vs. 256 Neue Tiefs (Netto: +602)

- NYSE American: 18 Neue Hochs vs. 20 Neue Tiefs (Netto: -2)

- NYSE Arca: 873 Neue Hochs vs. 84 Neue Tiefs (Netto: +789)

Interpretation:

Die Dynamik ist überwiegend positiv. Der Überschuss an neuen Hochs ist an der NASDAQ und der NYSE Arca extrem hoch. Dies signalisiert ein starkes Aufwärtsmomentum. Einzig die kleinere NYSE American zeigt ein fast ausgeglichenes Verhältnis mit minimalem Überhang an neuen Tiefs, was jedoch aufgrund der geringen Marktgröße in diesem Gesamtbild kaum ins Gewicht fällt.

Gesamteinschätzung

Die Auswertung der Marktbreite für die Woche zum 29. Mai 2026 zeigt ein eindeutig bullishes (positives) Bild:

- Breite Beteiligung: Der Markt steigt nicht nur aufgrund weniger Schwergewichte (Mega-Caps), sondern die Mehrheit der gelisteten Aktien partizipiert an der Aufwärtsbewegung (A/D‑Ratio > 1).

- Volumenunterstützung: Der Kursanstieg ist durch hohes Kaufvolumen untermauert, was auf ein gesundes Fundament hindeutet.

- Starkes Momentum: Der erhebliche Überhang an neuen Jahreshöchstständen gegenüber neuen Tiefs bestätigt, dass sich der Gesamtmarkt in einer soliden, dynamischen Verfassung befindet.

Aus Sicht der technischen Marktbreite ist der zugrundeliegende Aufwärtstrend der US-Märkte für diese Periode als robust und intakt einzustufen.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.