Marktbericht Deutschland – Wirtschafts- und Börsennachrichten

Detail

Index: DAX

Handelsplatz: Deutsche Börse

Datum: 08.07.2026

Vortag: 25465.25

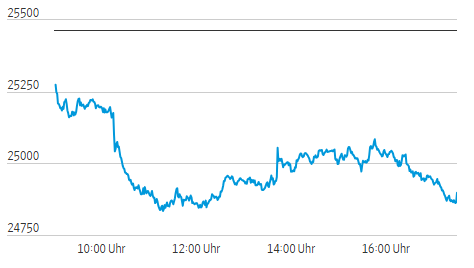

Erster: 25274.94

Höchst: 25280.16 (09:02:54)

Tiefst: 24830.17 (11:15:14)

Letzter: 24897.45 (17:45:59)

Veränderung: ‑567.80

Veränderung(%): ‑2.23

| Datum | Kurs | % | Volumen |

|---|---|---|---|

| 08.07.26 | 24.897,45 PTS | -2,23 % | 65.084.606 |

| 07.07.26 | 25.465,25 PTS | -1,37 % | 53.604.007 |

| 06.07.26 | 25.817,89 PTS | +0,15 % | 42.017.685 |

| 03.07.26 | 25.779,31 PTS | +0,78 % | 49.562.530 |

| 02.07.26 | 25.580,88 PTS | +2,16 % | 73.608.479 |

Nahost-Schock drückt DAX – Ölpreis macht Zinssorgen wieder handelbar

- Treiber: Der eigentliche Impuls war nicht Gewinnmitnahme, sondern die Neubewertung geopolitischer Energie- und Inflationsrisiken nach der Eskalation im Iran-Konflikt. Der Brent-Sprung machte daraus ein Zinsthema.

- Bestätigung/Widerspruch: Die Marktbreite bestätigte den Ausverkauf klar: Im DAX fielen 36 von 40 Titeln, im MDAX 45 von 50. Der SDAX widersprach nur graduell, weil Spezialwerte wie Basler und Alzchem gegenhielten.

- Entscheidend morgen: Ölpreis, Bundrendite und die 25.000-Punkte-Marke im DAX bestimmen, ob der Rückschlag taktisch bleibt oder in eine breitere Risikoreduktion übergeht.

Marktüberblick

| Markt | Stand | Veränderung |

|---|---|---|

| DAX | 24.897,45 | -2,23 % |

| MDAX | 31.516,35 | -3,40 % |

| TecDAX | 3.745,94 | -2,27 % |

| SDAX | 17.921,52 | -1,25 % |

| Euro Stoxx 50 | 6.204,91 | -1,82 % |

| Dow Jones, laufend Wall Street | 52.205,94 | -1,36 % |

| S&P 500, laufend Wall Street | 7.432 | -0,95 % |

| Nasdaq Composite, laufend Wall Street | 25.690,89 | -0,49 % |

| Brent | 79,71 Dollar | +7,48 % |

| EUR/USD | 1,14095 | +0,03 % |

| Gold | 4.039,96 Dollar | -1,60 % |

| 10-jährige Bundesanleihe | 3,09 % | leicht höher |

| VDAX-New | 20,12 | deutlich höher |

Analyse des Tages

Der DAX verlor 2,23 Prozent und fiel unter 25.000 Punkte. Das ist technisch sichtbar, aber analytisch zweitrangig. Der zentrale Befund lautet: Der Markt preiste einen geopolitischen Schock über den Ölkanal in die Diskontierung von Aktien ein. Donald Trump erklärte die Waffenruhe im Iran-Krieg für beendet; der Ölpreis zog daraufhin kräftig an. Reuters meldete parallel fallende US-Indizes, einen stärkeren Ölpreis und steigende Volatilität, weil der Markt höhere Inflations- und Zinserwartungen einarbeitete.

Die Wirkungskette war eindeutig: höherer Ölpreis, höhere Inflationsrisiken, geringerer Spielraum für Notenbanken, Druck auf zinssensitive und zyklische Aktien. Darum fiel der MDAX mit minus 3,40 Prozent stärker als der DAX. Mittelgroße Werte reagieren stärker auf Finanzierungskosten, Binnenkonjunktur und Liquiditätsentzug. Die Marktbreite bestätigt diese Lesart: Im MDAX gab es nur vier Gewinner und einen unveränderten Titel, im DAX nur vier Gewinner. Das war kein Rücksetzer einzelner Schwergewichte, sondern ein breiter Risikoabbau.

Die Sektorrotation folgte der Zinslogik. Immobilienwerte standen unter besonderem Druck: Vonovia fiel im DAX um 6,03 Prozent, Aroundtown verlor im MDAX 7,86 Prozent, LEG und TAG jeweils knapp sechs Prozent. Auch Transport- und Touristikwerte litten, weil teureres Öl direkt auf Kerosin- und Mobilitätskosten wirkt. Lufthansa verlor 6,75 Prozent, Fraport 7,08 Prozent. Zyklische Industrie- und Autowerte wurden ebenfalls verkauft: Volkswagen, Mercedes-Benz, Continental, Deutz, Kion und Rational lagen deutlich im Minus.

Der Gegenpol war schmal. Defensive oder weniger konjunktursensible Titel wie Hannover Rück, BASF, E.ON und Brenntag hielten sich im DAX im Plus. Im TecDAX zeigten Carl Zeiss Meditec, Verbio, SMA Solar, Jenoptik und Kontron relative Stärke. Das ist kein belastbares Risk-on-Signal, sondern eher selektive Flucht in Einzelnachrichten, Nischen und Geschäftsmodelle mit weniger unmittelbarer Öl- und Zinsabhängigkeit. Dass der VDAX-New auf 20,12 Punkte stieg, unterstreicht die Neubewertung von Absicherungsbedarf.

Einzelwerte

Vonovia fiel um 6,03 Prozent. Der Auslöser lag in steigenden Renditen und der Sorge, dass höhere Energiepreise die Zinssenkungsfantasie beschädigen. Immobilien bleiben der direkteste Aktienhebel auf den Bundzins.

Deutsche Lufthansa verlor 6,75 Prozent. Neben Gewinnmitnahmen belasteten laut einer Verkaufsempfehlung von Citigroup und der Ölpreissprung, der Kerosinkosten wieder in den Vordergrund rückt.

Deutsche Bank gab 5,00 Prozent ab. Banken profitierten nicht von der Zinskomponente, weil der Tag von Risikoabbau, Kreditzyklus- und Bewertungsfragen bestimmt wurde.

SAP sank im TecDAX um 4,13 Prozent und im DAX um 4,63 Prozent. Der Rückgang zeigt, dass auch Qualitäts- und Tech-Schwergewichte nicht immun waren, sobald globale Wachstums- und KI-Gewinnmitnahmen zusammenfielen.

E.ON legte im DAX leicht zu. Goldman Sachs bewertete das deutsche Reformpaket positiv für Netzbetreiber, weil höhere Netzinvestitionen den regulierten Ertragspfad stützen könnten.

Basler sprang im SDAX um 9,51 Prozent. Eine Kaufempfehlung von Warburg Research und Erwartungen an starke Quartalszahlen machten den Titel zum klaren Ausreißer gegen den Markttrend.

Ausblick

Für den nächsten Handelstag zählt zuerst der Ölpreis: Bleibt Brent nahe 80 Dollar oder steigt darüber, bleibt der Inflationskanal offen. Zweitens rückt die 10-jährige Bundesrendite um 3,1 Prozent in den Fokus; ein weiterer Renditeanstieg würde Immobilien, Versorger mit hoher Verschuldung und Nebenwerte belasten. Drittens ist die DAX-Zone um 25.000 Punkte die unmittelbare Rückeroberungsmarke, darunter liegt der nächste Test im Bereich des Tagestiefs um 24.800 Punkte. Viertens stehen um 14:30 Uhr MESZ die wöchentlichen US-Erstanträge auf Arbeitslosenhilfe an; Investing.com führt für den 9. Juli einen Wert von 218.000 an.

Unternehmensseitig stehen am 9. Juli Südzucker-Q1-Zahlen um 7:00 Uhr, Fielmann-Hauptversammlung um 10:00 Uhr und die VW-Aufsichtsratssitzung auf der Agenda. Für den DAX ist VW relevanter als die Einzelmeldung selbst: Jede Aussage zu Einschnitten, Kostenbasis oder Investitionsdisziplin kann die ohnehin schwachen Auto- und Zulieferwerte verstärken oder stabilisieren.

Die wichtigsten Indizes

| Name | Letzter Preis | +/- % | Datum/Zeit letzter Preis |

| AEX 25 | 1078,68 | -0,3 | 2026.07.08 18:17 |

| ATX | 6385,07 | -1,72 | 2026.07.08 17:29 |

| Benzin NYMEX Rolling | 3,14 | 5,03 | 2026.07.08 18:17 |

| Brent Crude Rohöl Preis | 79,63 | 5,21 | 2026.07.08 18:17 |

| CAC 40 | 8263,39 | -1,78 | 2026.07.08 18:17 |

| CDAX (Performance) | 2113,05 | -2,23 | 2026.07.08 17:50 |

| DAX | 24897,45 | -2,23 | 2026.07.08 17:50 |

| DAX (Kursindex) | 9087,61 | -2,23 | 2026.07.08 17:50 |

| Dieselpreis | 1053,84 | 9,81 | 2026.07.08 18:17 |

| Dow Jones Industrial | 52206,26 | -1,33 | 2026.07.08 18:17 |

| Erdgaspreis | 3,25 | -0,64 | 2026.07.08 18:17 |

| EUR/USD | 1,14 | -0,16 | 2026.07.08 18:17 |

| EURO STOXX 50 | 6222,45 | -1,58 | 2026.07.08 18:17 |

| FTSE 100 Index | 10493,06 | -1,59 | 2026.07.08 18:17 |

| GEX (Performance) | 2624,55 | -1,25 | 2026.07.08 17:50 |

| Goldpreis | 4040,44 | -1,79 | 2026.07.08 18:17 |

| Hang Seng | 23924,31 | 2,28 | 2026.07.08 18:17 |

| HDAX (Performance) | 13209,4 | -2,32 | 2026.07.08 17:50 |

| IBEX35 | 19101,08 | -2,63 | 2026.07.08 18:17 |

| MDAX | 31630,62 | -2,91 | 2026.07.08 18:17 |

| NASDAQ 100 | 29016,41 | -0,48 | 2026.07.08 18:17 |

| Nikkei 225 | 67122,96 | -0,74 | 2026.07.08 18:17 |

| Platin NYMEX | 1579,94 | -4,13 | 2026.07.08 18:17 |

| S&P 500 | 7450,75 | -0,67 | 2026.07.08 18:17 |

| SDAX | 17978 | -1,15 | 2026.07.08 18:14 |

| Silberpreis | 57,55 | -4,38 | 2026.07.08 18:17 |

| SMI | 14207,76 | -0,95 | 2026.07.08 18:17 |

| TecDAX | 3745,94 | -2,27 | 2026.07.08 17:50 |

| VDAX | 20,59 | 20,24 | 2026.07.08 17:30 |

| WTI Rohöl Preis | 75,23 | 4,64 | 2026.07.08 18:17 |

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.