Das Orderbuch an der Börse: Ein Schlüsselinstrument zur Preisbildung

1. Einleitung

Das Orderbuch ist ein zentrales Werkzeug für die Preisbildung an der Börse und spielt eine entscheidende Rolle im Handel mit Wertpapieren. Es bietet eine Echtzeit-Darstellung der Kauf- und Verkaufsorders eines bestimmten Finanzinstruments. Für Trader und Analysten ist das Orderbuch ein unverzichtbares Instrument, um Marktbewegungen zu verstehen und strategische Entscheidungen zu treffen. Dieser Artikel erklärt, wie ein Orderbuch funktioniert, warum es für die Preisbildung essenziell ist und welche Herausforderungen mit seiner Nutzung verbunden sind.

2. Was ist ein Orderbuch?

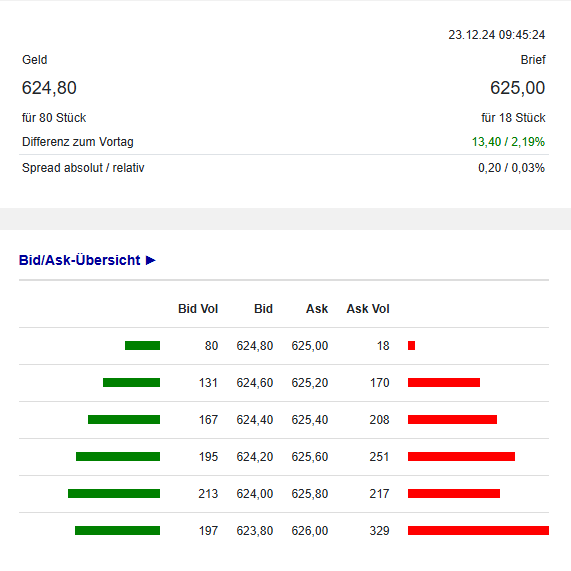

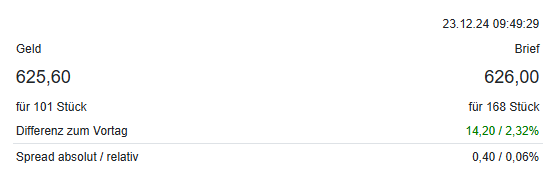

Das Orderbuch ist eine elektronische Liste, die alle offenen Kauf- und Verkaufsaufträge (Orders) für ein bestimmtes Wertpapier in Echtzeit zeigt. Es ist in zwei Hauptbereiche unterteilt:

- Bid-Seite (Kaufaufträge): Zeigt die Preise und Mengen, zu denen Marktteilnehmer bereit sind, ein Wertpapier zu kaufen.

- Ask-Seite (Verkaufsaufträge): Listet die Preise und Mengen, zu denen Marktteilnehmer bereit sind, ein Wertpapier zu verkaufen.

Die wichtigsten Elemente sind:

- Best-Bid: Der höchste Preis, den ein Käufer zu zahlen bereit ist.

- Best-Ask: Der niedrigste Preis, zu dem ein Verkäufer bereit ist, zu verkaufen.

- Spread: Die Differenz zwischen Best-Bid und Best-Ask, ein Indikator für die Marktliquidität.

3. Wie funktioniert ein Orderbuch?

Das Orderbuch bildet den Prozess des Handels ab, indem es Kauf- und Verkaufsaufträge aufeinander abstimmt:

- Ordertypen:

- Market-Orders: Diese werden sofort zum besten verfügbaren Preis ausgeführt und erscheinen nicht im Orderbuch, da sie direkt abgewickelt werden.

- Limit-Orders: Hier legt der Trader einen spezifischen Preis fest, zu dem er bereit ist zu kaufen oder zu verkaufen.

- Stop-Orders: Diese werden erst ausgelöst, wenn ein bestimmter Preis erreicht wird.

- Matchmaking: Sobald eine Kauforder mit einem Preis übereinstimmt, der dem Best-Ask entspricht, oder eine Verkaufsorder dem Best-Bid entspricht, wird ein Handel ausgeführt. Der erzielte Preis erscheint dann im Kursverlauf des Wertpapiers.

- Dynamik: Orders werden kontinuierlich hinzugefügt, angepasst oder entfernt, was ständige Veränderungen in der Marktstruktur zur Folge hat.

4. Bedeutung des Orderbuchs für die Preisbildung

Das Orderbuch zeigt in Echtzeit das Verhältnis von Angebot und Nachfrage und spielt eine zentrale Rolle bei der Bestimmung des Marktpreises:

- Angebot und Nachfrage: Der Kurs steigt, wenn mehr Käufer als Verkäufer vorhanden sind, und fällt, wenn das Gegenteil der Fall ist.

- Marktliquidität: Die Tiefe des Orderbuchs (die Anzahl der Orders auf verschiedenen Preisniveaus) zeigt, wie leicht ein Trader große Positionen handeln kann, ohne den Marktpreis stark zu beeinflussen.

- Externe Faktoren: Nachrichten, Wirtschaftsdaten oder Ereignisse beeinflussen das Kauf- und Verkaufsinteresse und somit die Struktur des Orderbuchs.

5. Die verschiedenen Ebenen des Orderbuchs

Es gibt mehrere Ebenen des Orderbuchs, die unterschiedliche Tiefen der Markteinsicht bieten:

- Level 1: Zeigt nur den Best-Bid und Best-Ask sowie deren Volumina.

- Level 2: Liefert detailliertere Informationen über die Markttiefe, einschließlich weiterer Preisniveaus auf beiden Seiten.

- Level 3: Bietet Einblick in individuelle Orders, einschließlich deren Ursprungszeit und gegebenenfalls der Identität des Marktteilnehmers. Diese Ebene ist oft institutionellen Tradern vorbehalten.

6. Praktische Anwendungen des Orderbuchs

Das Orderbuch dient verschiedenen Marktteilnehmern als Werkzeug:

- Für Trader:

- Identifikation von Unterstützungs- und Widerstandsniveaus anhand großer Orders.

- Erkennen von Ungleichgewichten zwischen Angebot und Nachfrage.

- Für Investoren: Strategisches Platzieren von großen Orders, um Preisauswirkungen zu minimieren.

- Für Marktanalysten: Analyse von Marktliquidität und Stimmung durch Beobachtung der Orderbuchtiefe.

6.1 Die Realität im Arbeitsalltag von Tradern

- Orderbuchdaten: Sind essenziell für kurzfristig orientierte Trader (z. B. Scalper, Market Maker), die sofortige Entscheidungen treffen müssen.

- Charts und technische Analyse: Sind entscheidend für mittel- bis langfristige Strategien, bei denen historische Daten und Trends analysiert werden.

- Kombination: Viele professionelle Trader nutzen sowohl Charts als auch Orderbuchdaten, da sie sich gegenseitig ergänzen. Chartverläufe helfen, Trends und Zonen zu identifizieren, während das Orderbuch zeigt, wie wahrscheinlich eine Bewegung in der unmittelbaren Zukunft ist.

6.2 Wie sieht die Realität aus?

In der Realität nutzen Trader – abhängig von ihrem Handelsstil – sowohl Orderbuchdaten als auch Chartverläufe. Es gibt jedoch Unterschiede zwischen verschiedenen Trader-Arten:

1. Institutionelle Trader

Institutionelle Trader, die große Orders für Investmentbanken, Hedgefonds oder Vermögensverwalter abwickeln, verwenden das Orderbuch intensiv:

- Sie analysieren die Markttiefe, um den besten Zeitpunkt für den Kauf oder Verkauf großer Positionen zu bestimmen.

- Ziel ist es, Preisauswirkungen zu minimieren, indem sie wissen, wie viel Liquidität auf verschiedenen Preisniveaus verfügbar ist.

- Orderbuchdaten sind hier essenzieller als einfache Chartverläufe, da es um die taktische Ausführung großer Transaktionen geht.

2. Market Maker und Hochfrequenzhändler

Market Maker und Hochfrequenzhändler (HFTs) arbeiten fast ausschließlich mit Orderbuchdaten:

- Ihre Strategien basieren auf der schnellen Analyse von Angebot und Nachfrage im Orderbuch.

- Sie handeln in extrem kurzen Zeiträumen (Millisekunden bis Sekunden), wo historische Charts irrelevant sind.

- Algorithmen lesen Orderbuchdaten aus und platzieren Orders auf Basis von Mustern und Wahrscheinlichkeiten.

3. Retail-Trader (Privatanleger)

Im Gegensatz dazu verlassen sich die meisten Retail-Trader stärker auf Chartverläufe und technische Indikatoren:

- Sie handeln in längeren Zeiträumen (Minuten, Stunden oder Tage) und verwenden Charts, um Trends, Unterstützungs- und Widerstandszonen oder Formationen zu identifizieren.

- Der Zugang zu Orderbuchdaten ist oft eingeschränkt oder bietet nur begrenzte Details, beispielsweise über Level-1-Daten (Best-Bid und Best-Ask).

7. Grenzen und Herausforderungen des Orderbuchs

Trotz seiner Nützlichkeit hat das Orderbuch einige Einschränkungen:

- Unvollständigkeit: Versteckte Orders (z. B. Iceberg-Orders) und Transaktionen in Dark Pools bleiben unsichtbar.

- Manipulation: Techniken wie Spoofing (Platzieren und Entfernen großer Orders) können das Orderbuch verzerren.

- Volatilität: In schnellen Märkten kann die Interpretation des Orderbuchs aufgrund der ständigen Veränderungen schwierig sein.

8. Wie Außenstehende die Preisbildung verstehen können

Das Orderbuch entmystifiziert die Kursbewegungen an der Börse, indem es zeigt, dass diese durch reale Käufe und Verkäufe entstehen.

- Mythen entlarven: Die Börse ist keine Black Box, sondern ein transparentes System, das auf Angebot und Nachfrage basiert.

- Beispiel: Wenn eine Aktie plötzlich im Preis steigt, könnte dies durch eine große Kauforder ausgelöst worden sein, die das Angebot auf der Ask-Seite aufgebraucht hat.

9. Fazit

Das Orderbuch ist das Herzstück der Preisbildung an der Börse. Es liefert wertvolle Informationen über Angebot, Nachfrage und Marktstruktur. Während es für professionelle Trader ein unverzichtbares Werkzeug ist, hilft ein grundlegendes Verständnis auch Laien, die Dynamik der Börsenmärkte besser zu begreifen. Mit der zunehmenden Bedeutung des algorithmischen Handels wird die Relevanz des Orderbuchs weiter wachsen. Für jeden, der die Börse verstehen will, bleibt das Orderbuch jedoch ein Schlüsselinstrument.

10. Glossar

- Bid: Höchster Preis, den ein Käufer bereit ist zu zahlen.

- Ask: Niedrigster Preis, zu dem ein Verkäufer bereit ist zu verkaufen.

- Spread: Differenz zwischen Bid und Ask.

- Iceberg-Order: Versteckte Order, bei der nur ein Teil des Volumens sichtbar ist.

- Dark Pools: Außerbörsliche Handelsplattformen, auf denen große Transaktionen anonym ausgeführt werden.

- Spoofing: Manipulative Strategie, bei der große Orders ohne Ausführungsabsicht platziert werden, um den Markt zu beeinflussen.