Neueste Dividendenbekanntmachung

Der Verwaltungsrat der Alamo Group Inc. hat am 1. Juli 2025 erneut eine vierteljährliche Ausschüttung von 0,30 \$ je Aktie beschlossen. Stichtag sowie Ex-Dividend-Tag fallen beide auf den 16. Juli; die Auszahlung erfolgt am 29. Juli 2025. Damit führt das Maschinenbauunternehmen seine unveränderte Ausschüttungspolitik fort und signalisiert Kontinuität in einem zyklischen Marktumfeld.

Details zur Dividendenausschüttung

Die Jahressumme beläuft sich auf 1,20 \$ je Aktie und entspricht bei einem Kurs von 222,47 \$ einer Forward-Yield von 0,55 %. Trotz der geringen Rendite überzeugt die Qualität: Die Ausschüttungsquote auf Basis des erwarteten Gewinns 2025 liegt bei lediglich 11 %, was viel Spielraum für künftige Erhöhungen lässt. In den letzten fünf Jahren stieg die Quartalsdividende von 0,13 \$ auf 0,30 \$ – ein CAGR von rund 18 %. Die Gesellschaft beweist Wachstumsdisziplin trotz konjunktureller Schwankungen.

Relevante Bewertungskennzahlen

Alamo bringt aktuell rund 2,68 Mrd. \$ auf die Börsenwaage und weist eine Enterprise Value von 2,67 Mrd. \$ aus. Bei einem Umsatz von 1,594 Mrd. \$ ergibt sich ein Price-to-Sales-Multiple von 1,66; EV/EBITDA liegt bei 12,4. Das Unternehmen erzielt eine EBITDA-Marge von 13,5 % und verfügt mit 200 Mio. \$ Kasse sowie 234 Mio. \$ Schulden über eine äußerst moderate Nettoverschuldung von nur 33 Mio. \$, das entspricht 0,15-fachem EBITDA. Das Forward-KGV beträgt 20,5, womit Alamo leicht über dem historischen Bewertungsband notiert.

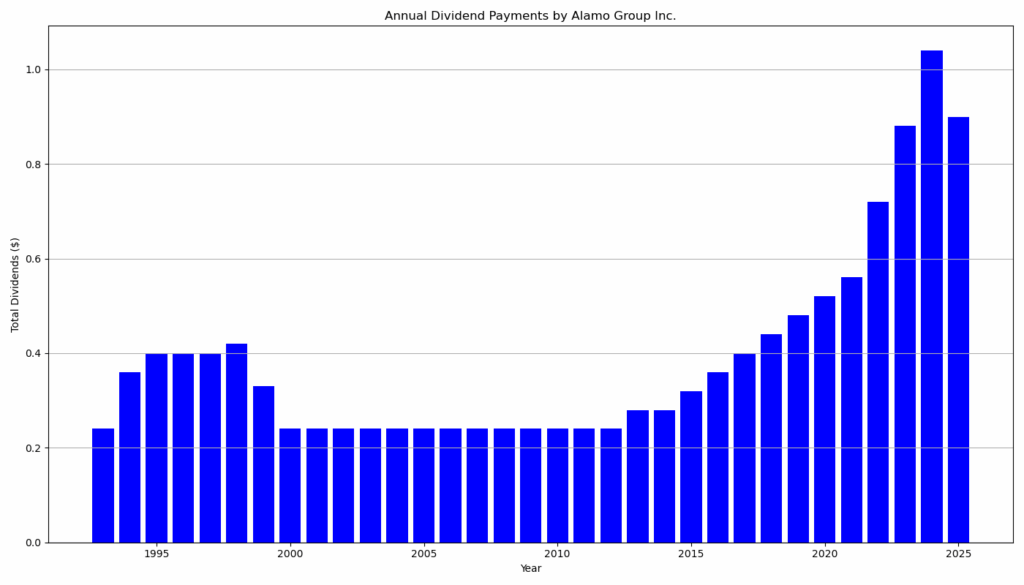

Dividendenhistorie und Nachhaltigkeit

Seit 33 Jahren schüttet Alamo ohne Unterbrechung aus und hat die Dividende in den vergangenen elf Jahren kontinuierlich erhöht. Die niedrige Ausschüttungsquote, die robuste Bilanz und der stetige Free-Cash-Flow von zuletzt 210 Mio. \$ unterstreichen die Nachhaltigkeit. Selbst im aktuellen Abschwung – der Umsatz im ersten Quartal 2025 sank um 8,1 % – hält das Management an seiner Dividendenpolitik fest; eine indikative Stress-Resistenz.

Ausblick für langfristige Investoren

Für Einkommensinvestoren bleibt die niedrige Anfangsrendite eine Hürde. Gleichwohl spricht das starke Dividendenwachstum kombiniert mit der geringen Verschuldung für ein langfristiges Total-Return-Potenzial. Die operative Marge verbessert sich trotz Umsatzrückgang, was auf die 2024 eingeleiteten Effizienzprogramme sowie Preissetzungsmacht hindeutet. Kurzfristig dürften jedoch die schwächere Nachfrage im Infrastrukturbau und höhere Finanzierungskosten das Umsatzmomentum bremsen. Ein Einstieg erscheint daher vor allem für Anleger attraktiv, die in mittelgroße Industrietitel mit solider Bilanz, verlässlichem Management und wachsender Ausschüttung investieren – und die bereit sind, schwankende Kurse auszuhalten, um vom überdurchschnittlichen Dividendenwachstum zu profitieren.

Unternehmensprofil

Die 1969 gegründete Alamo Group entwickelt, produziert und vertreibt Spezialmaschinen für Vegetationsmanagement, Straßen- und Schneeräumung, Vakuum- und Kehrtechnik sowie land- und forstwirtschaftliche Anwendungen. Rund 3.750 Mitarbeitende fertigen an 28 Standorten in Nord- und Südamerika, Europa sowie Australien. Die Diversifikation über zwei operative Segmente – Vegetation Management und Industrial Equipment – verschafft dem Konzern Skalenvorteile und eine breite Kundenbasis von Kommunen bis hin zu Landwirtschaftsbetrieben.

- Dividende

- Chart

Zusammenfassung: Quartalsbericht Q1/2025 – Alamo Group Inc.

Alamo Group Inc., ein Spezialist für Infrastruktur- und Vegetationsmanagementtechnik, legte für das erste Quartal 2025 einen durchwachsenen, aber strategisch soliden Geschäftsbericht vor. Der Umsatz ging im Vergleich zum Vorjahresquartal um 8,1 % auf rund 1,59 Mrd. $ zurück. Ursachen sind vor allem schwächere Auftragseingänge im Bereich Infrastrukturwartung und anhaltende makroökonomische Unsicherheiten. Gleichwohl gelang es dem Unternehmen, seine betriebliche Effizienz zu wahren. Die EBITDA-Marge blieb mit 13,5 % auf konstant hohem Niveau, was auf ein striktes Kostenmanagement und stabile Preisgestaltung hinweist.

Auch die Kapitalstruktur überzeugte: Der operative Cashflow bewegte sich mit über 210 Mio. $ auf starkem Niveau. Alamo verfügte zum Quartalsende über liquide Mittel in Höhe von rund 200 Mio. $, denen eine Gesamtverschuldung von 234 Mio. $ gegenüberstand. Die daraus resultierende geringe Nettoverschuldung stärkt die finanzielle Flexibilität und erlaubt eine kontinuierliche Ausschüttungspolitik.

Die Aktie wird aktuell mit einem Kurs-Gewinn-Verhältnis (KGV) auf Forward-Basis von 20,5 bewertet. Das Price-to-Book-Verhältnis liegt bei moderaten 2,52. Die Dividendenrendite beträgt auf Basis der jüngsten Ausschüttung (1,20 $ jährlich) 0,55 %, wobei die Ausschüttungsquote lediglich 11 % beträgt. Diese konservative Politik sichert dem Unternehmen Spielräume für künftige Erhöhungen.

Die Dividendenhistorie unterstreicht die Verlässlichkeit: Seit 1993 schüttet Alamo durchgehend Dividenden aus, seit 2013 wurde diese jährlich erhöht. Zuletzt wurde die Quartalsdividende im Januar 2025 auf 0,30 $ je Aktie angehoben. Das Unternehmen zählt damit zu den sogenannten „Dividend Contendern“ – Firmen, die seit mindestens zehn Jahren die Dividende kontinuierlich steigern.

Für langfristig orientierte Investoren bietet Alamo ein interessantes Profil: Eine konservative Finanzpolitik, starkes Dividendenwachstum und ein solider Cashflow stützen das fundamentale Investment Case. Zwar liegt die aktuelle Dividendenrendite unter dem Marktdurchschnitt, doch signalisiert das Wachstumstempo der Ausschüttung, gepaart mit operativer Stabilität, ein nachhaltiges Wertpotenzial. Der geringe Verschuldungsgrad, die geografische Diversifikation und die Spezialisierung auf krisenresistente Sektoren wie Kommunaltechnik und landwirtschaftliche Maschinen stärken das Geschäftsmodell zusätzlich.

Mit seinen 28 Produktionsstandorten in Nord- und Südamerika, Europa und Australien sowie etwa 3.750 Mitarbeitenden ist Alamo global breit aufgestellt. Das Unternehmen fertigt unter anderem Traktoranbaugeräte, Mähsysteme, Schneeräumtechnik, Straßenkehrfahrzeuge und industrielle Saugsysteme für öffentliche und private Auftraggeber.

Insgesamt präsentiert sich Alamo Group im ersten Quartal 2025 als robustes Industrieunternehmen mit verlässlicher Dividendenpolitik, solider Bilanz und defensiver strategischer Ausrichtung – ein Titel mit Potenzial für konservative, langfristige Kapitalanleger.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.