Neueste Dividendenbekanntmachung

AMETEK hebt die Quartalsdividende auf 0,34 US-Dollar je Aktie an. Zuvor zahlte der Konzern 0,31 US-Dollar. Das entspricht einer Erhöhung um rund 9,7 %. Die neue Dividende hebt die annualisierte Rate auf 1,36 US-Dollar je Aktie.

Details zur Dividendenausschüttung

AMETEK zahlt die Dividende am 31. März 2026. Anspruch haben Aktionäre mit Eintrag im Aktienregister zum 16. März 2026. Der Ex-Dividend Day liegt ebenfalls im Umfeld dieses Datums.

Auf Basis eines Aktienkurses von 232,62 US-Dollar ergibt sich eine Forward Dividend Yield von rund 0,58 % (1,36 / 232,62). Das bleibt ein sehr niedriger Wert. AMETEK positioniert die Dividende klar als wachstumsorientiertes Signal, nicht als Renditetreiber.

Relevante Bewertungskennzahlen

AMETEK schloss 2025 mit 7,401 Mrd. US-Dollar Umsatz ab. Das Unternehmen erzielte 1,480 Mrd. US-Dollar Net Income und 6,40 US-Dollar EPS (GAAP).

Für Dividendeninvestoren zählt die Ausschüttungsquote. Mit 1,36 US-Dollar annualisierter Dividende und 6,40 US-Dollar EPS liegt die Payout Ratio bei rund 21 %. Das wirkt konservativ und lässt Rangen. Auf Basis des Forward EPS von 8,71 US-Dollar sinkt die rechnerische Quote sogar in Richtung 16 %.

Die Bewertung bleibt anspruchsvoll. Das Forward P/E liegt bei rund 26,7, das P/B bei rund 5,0. Die Market Cap bewegt sich um 53,725 Mrd. US-Dollar, der Enterprise Value um 55,846 Mrd. US-Dollar. Daraus folgt ein EV/EBITDA von rund 23,7 bei EBITDA von 2,358 Mrd. US-Dollar. Diese Multiples verlangen nach stabilem Wachstum und hoher Margendisziplin.

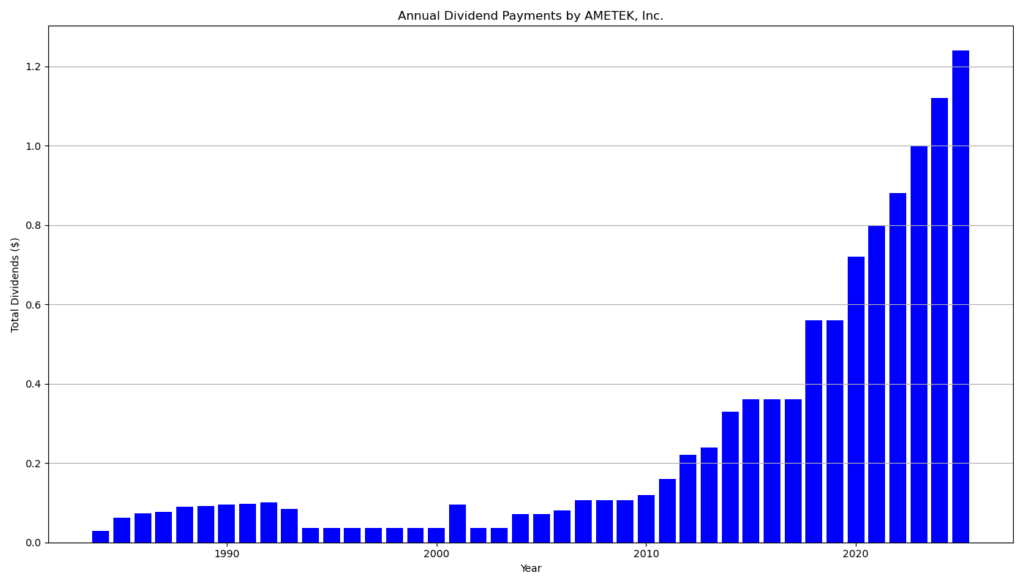

Dividendenhistorie und Nachhaltigkeit

AMETEK zahlt seit 28 Jahren ohne Unterbrechung Dividenden und steigerte die Ausschüttung sechs Jahre in Folge.

Die aktuelle Erhöhung wirkt plausibel, weil der Konzern eine sehr starke Cash-Generierung zeigt. Im vierten Quartal 2025 erreichte AMETEK 0,584 Mrd. US-Dollar Operating Cash Flow und 0,527 Mrd. US-Dollar Free Cash Flow. Die Free-Cashflow-Conversion lag bei 132 %.

Das unterstützt die Dividende deutlich stärker als der bilanzielle Gewinn. Gleichzeitig bleibt die Ausschüttung für Einkommensinvestoren unattraktiv, weil die Yield selbst nach der Erhöhung unter 1 % liegt.

Ein kritischer Punkt liegt in der Akquisitionsprägung. Die Bilanz enthält 7,171 Mrd. US-Dollar Goodwill. Das erhöht die Sensitivität für Bewertungsanpassungen, falls Zukäufe die Renditeziele verfehlzfristige Schuldenpositionen sichtbar.

Ausblick für langfristige Investoren

Das Management erwartet für 2026 ein Umsatzplus im mittleren bis hohen einstelligen Prozentbereich. Beim Adjusted EPS peilt AMETEK 7,87 bis 8,07 US-Dollar an.

Für Dividendeninvestoren ergibt sich daraus ein klares Bild: AMETEK liefert Dividendenwachstum, aber die Aktie bleibt primär ein Quality-Compounder. Wer investiert, sexpansion, hohe Margen und M&A-Execution. Das Bewertungsniveau reduziert die Fehlertoleranz. Rückschläge bei Endmärkten oder Integrationen würden schneller auf den Multiple drücken als bei günstiger bewerteten Industrienternehmensprofil

AMETEK ist ein globaler Anbieter von Industrial-Technology-Lösungen mit Fokus auf spezialisierte Nischenmärkte. Der Konzern arbeitet in zwei Segmenten: Electronic Instruments und Electromechanical. Das Geschäftsmodell kombiniert Operational Excellence, Innovation, globale Expansion und Akquisitionen.

Letzter Quartalsbericht

1. Geschäftsentwicklung im vierten Quartal 2025

AMETEK erzielte im vierten Quartal einen Rekordumsatz von 1,998 Mrd. US-Dollar, was einem Anstieg von 13 % gegenüber dem Vorjahr entspricht (Seite 1 und 4).

- Operatives Ergebnis (GAAP): 505,5 Mio. US-Dollar

- Adjusted Operating Income: 523,0 Mio. US-Dollar (+12 %)

- GAAP EPS (verwässert): 1,73 US-Dollar

- Adjusted EPS: 2,01 US-Dollar (+7 %)

Der operative Cashflow belief sich auf 584,3 Mio. US-Dollar, der Free Cashflow auf 527,3 Mio. US-Dollar. Die Free-Cashflow-Conversion lag bei starken 132 % (Seite 1 und 6).

Segmententwicklung

- Electronic Instruments Group (EIG):

- Umsatz: 1,37 Mrd. US-Dollar (+13 %)

- Operative Marge (GAAP): 28,9 %

- Adjusted Marge: 32,3 %

- Electromechanical Group (EMG):

- Umsatz: 628,9 Mio. US-Dollar (+15 %)

- Operative Marge: 22,7 %

Beide Segmente zeigten zweistellige Wachstumsraten und Margenexpansion (Seite 2 und 4).

2. Gesamtjahr 2025

Für das Geschäftsjahr 2025 meldete AMETEK:

- Umsatz: 7,401 Mrd. US-Dollar (+7 %)

- Net Income: 1,480 Mrd. US-Dollar

- GAAP EPS: 6,40 US-Dollar

- Adjusted EPS: 7,43 US-Dollar (+9 %)

- Operating Income (GAAP): 1,910 Mrd. US-Dollar

- Adjusted Operating Income: 1,936 Mrd. US-Dollar

- Adjusted Operating Margin: 26,2 %

Damit erreichte das Unternehmen neue Rekorde bei Umsatz, operativem Ergebnis, EBITDA und Gewinn je Aktie (Seite 1 und 8).

3. Bilanz und Finanzlage

Per 31. Dezember 2025 (Seite 5):

- Gesamtvermögen: 16,07 Mrd. US-Dollar

- Liquide Mittel: 458 Mio. US-Dollar

- Kurzfristige Verbindlichkeiten: 2,84 Mrd. US-Dollar

- Langfristige Finanzschulden: 1,07 Mrd. US-Dollar

- Eigenkapital: 10,63 Mrd. US-Dollar

Die Verschuldung bleibt moderat im Verhältnis zur Ertragskraft. Die starke Cashflow-Generierung unterstützt Akquisitionen und organisches Wachstum.

4. Dividende

- Quartalsdividende Q4: 0,31 US-Dollar je Aktie

- Gesamtdividende 2025: 1,24 US-Dollar je Aktie

- Vorjahr: 1,12 US-Dollar je Aktie

Das entspricht einer Dividendensteigerung von rund 10,7 % gegenüber 2024 (Seite 4).

Die Ausschüttungsquote auf Basis des GAAP EPS 2025 beträgt rund 19 % (1,24 USD / 6,40 USD). Dies signalisiert eine konservative Ausschüttungspolitik mit hohem Spielraum für zukünftige Erhöhungen.

5. Ausblick 2026

Für 2026 erwartet das Management:

- Umsatzwachstum: mittlerer bis hoher einstelliger Prozentbereich

- Adjusted EPS: 7,87–8,07 US-Dollar (+6–9 %)

- Q1 2026 Adjusted EPS: 1,85–1,90 US-Dollar

(Seite 2 und 10)

6. Einordnung

AMETEK kombiniert:

- zweistelliges organisches Wachstum,

- hohe operative Margen (über 26 %),

- exzellente Cashflow-Conversion,

- moderate Verschuldung,

- konservative Dividendenpolitik.

Die niedrige Payout Ratio, die hohe Free-Cashflow-Generierung und das akquisitionsgetriebene Wachstum sprechen für ein solides Fundament langfristiger Wertschöpfung. Besonders positiv ist die konstante Margenexpansion in beiden Segmenten.

Insgesamt präsentiert sich AMETEK als qualitativ hochwertiges Industrieunternehmen mit hoher Kapitalrendite, strukturellem Wachstum und nachhaltigem Cashflow-Profil.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?