Neueste Dividendenbekanntmachung

Atmos Energy Corporation hat am 3. Februar 2026 eine Quartalsdividende von 1,00 $ je Aktie beschlossen. Das Unternehmen bleibt damit bei der zuletzt gezahlten Dividende.

Details zur Dividendenausschüttung

Die Dividende beträgt 1,00 $ je Aktie und entspricht einem annualisierten Betrag von 4,00 $. Das Unternehmen zahlt am 9. März 2026 an Aktionäre mit Stichtag 23. Februar 2026. Der Ex-Tag fällt ebenfalls auf den 23. Februar 2026. Die Vorperiode lag ebenfalls bei 1,00 $, sodass keine Erhöhung gegenüber dem direkt vorherigen Quartal vorliegt.

Im Quartalsbericht weist Atmos Energy zudem Cash dividends per share von 1,00 $ aus. Das passt zur aktuellen Ankündigung und unterstreicht die Kontinuität der Ausschüttungspolitik.

Relevante Bewertungskennzahlen

Für langfristige Dividendeninvestoren zählen neben der Dividende vor allem Ertragskraft, Bewertung und Bilanzqualität. Atmos Energy lag zuletzt bei einem Kurs von 168,81 $ und einer Dividend Yield von rund 2,4 % auf Basis der annualisierten Dividende von 4,00 $. Der Forward P/E liegt bei 19,27, der Trailing P/E bei 22,63. Diese Spanne signalisiert eine Bewertung, die der Markt eher als „Quality Utility“ einpreist als als günstigen Value-Titel.

Die Payout Ratio beträgt 46,65 %. Das wirkt auf Gewinnbasis moderat und lässt grundsätzlich Raum für weiteres Dividendenwachstum, solange das EPS stabil steigt. Der Blick auf die Substanzbewertung zeigt ein Price-to-Book von 2,01 bei einem Book Value von 83,92 $. Das spricht für eine Prämie auf das Eigenkapital, wie sie bei regulierten Versorgern mit verlässlichen Cashflows typisch ist.

Auch die Größenordnung ist relevant: Die Market Cap liegt bei 27,30 Mrd. $, der Enterprise Value bei 36,03 Mrd. $. Das Unternehmen kommt auf ein EV/EBITDA von 15,51 bei einem EBITDA von 2,322 Mrd. $. Diese Multiples deuten auf hohe Erwartungen an Stabilität und planbares Wachstum.

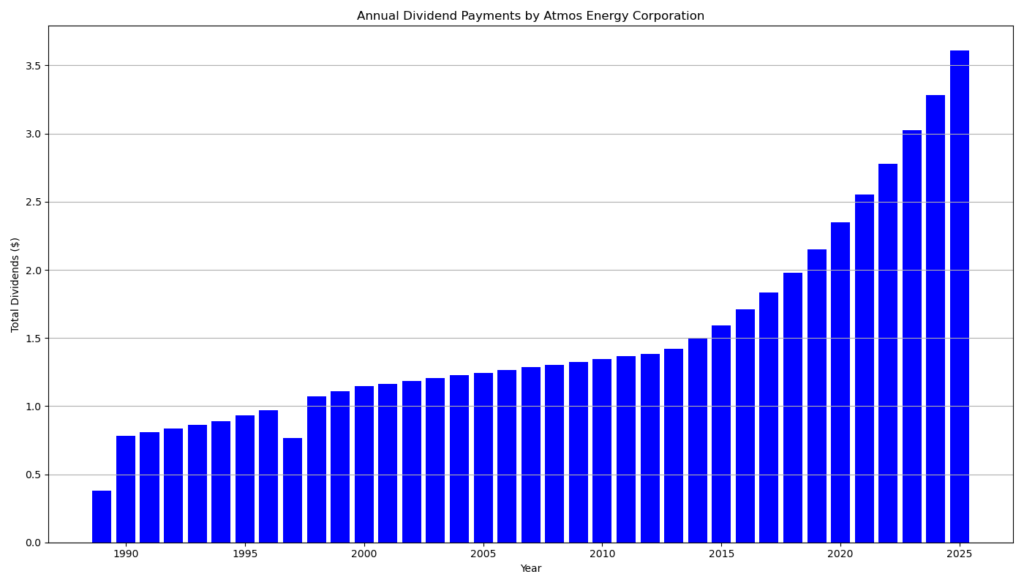

Dividendenhistorie und Nachhaltigkeit

Atmos Energy zählt zu den verlässlichen Dividendenzahlern im Versorgersektor. Das Unternehmen spricht von der 169. aufeinanderfolgenden Quartalsdividende. Zusätzlich liegen 41 Jahre Dividendenwachstum und 41 Jahre ununterbrochene Dividendenzahlungen vor. Diese Historie verdient Gewicht, weil sie typische Stressphasen abdeckt, in denen viele Unternehmen Ausschüttungen kürzen.

Trotzdem bleibt eine kritische Einordnung wichtig. Das Geschäftsmodell erfordert hohe Investitionen. Im Quartal flossen 1,033 Mrd. $ in CapEx, während der operative Cashflow 0,308 Mrd. $ erreichte. Das ergibt rechnerisch einen klar negativen Free Cashflow im Quartal. Atmos Energy finanziert Wachstum daher regelmäßig über Kapitalmarktinstrumente. Im gleichen Zeitraum emittierte das Unternehmen Eigenkapital und Fremdkapital, unter anderem über Forward-Equity-Strukturen und Anleihen.

Ausblick für langfristige Investoren

Atmos Energy profitiert von regulatorischen Mechanismen, die Investitionen in Sicherheit und Zuverlässigkeit zeitnah in die Tarife bringen. Im Quartal stieg der Gewinn: Net income lag bei 0,403 Mrd. $, das diluted EPS bei 2,44 $ (Vorjahr: 2,23 $). Das Unternehmen zeigt damit operative Stabilität, die eine Dividendenstrategie stützt.

Gleichzeitig sollten Anleger den Finanzierungsmix beobachten. Die Bilanz weist Long-term debt (net) von 9,554 Mrd. $ und Shareholders’ equity von 14,283 Mrd. $ aus. Das Management nennt zudem eine Debt-to-capitalization Ratio von 41 %. Diese Werte wirken für einen regulierten Versorger tragfähig, sie erhöhen aber die Sensitivität gegenüber Zinsen und Kapitalmarktzugang.

Kurzes Unternehmensprofil

Atmos Energy ist ein natural gas-only Distributor und Versorger mit Sitz in Dallas. Das Unternehmen beliefert rund 3,4 Mio. Kunden in über 1.400 Communities in acht US-Bundesstaaten. Neben dem Distribution-Geschäft betreibt Atmos Energy eigene Pipeline- und Storage-Assets, darunter ein großes intrastate Pipeline-System in Texas.

Letzter Quartalsbericht

Nachfolgend eine kompakte, strukturierte Zusammenfassung des Quartalsberichts (Form 10‑Q) von Atmos Energy Corporation zum Quartal per 31. Dezember 2025, mit Fokus auf für Privatinvestoren relevante Punkte, insbesondere Dividenden- und Cashflow-Aspekte. Grundlage ist der eingereichte Bericht .

1. Überblick und Einordnung

Atmos Energy ist ein regulierter US-Gasversorger mit stabilen, staatlich genehmigten Erträgen. Das Geschäftsmodell ist stark kapitalintensiv, aber durch Regulierungsmechanismen geprägt, die Kosten zeitnah über Tarife weiterreichen. Für Dividendeninvestoren ist dies grundsätzlich positiv, reduziert jedoch strukturell das Wachstumspotenzial.

2. Ertragslage (Q1 GJ 2026 vs. Vorjahr)

- Umsatz: 1,34 Mrd. USD (+14,2 %)

- Operatives Ergebnis: 514,8 Mio. USD (+12,0 %)

- Nettoergebnis: 403,0 Mio. USD (+14,5 %)

- EPS (verwässert): 2,44 USD (Vorjahr: 2,23 USD)

Einordnung:

Das Ergebniswachstum ist solide, aber nicht primär operativ getrieben, sondern stark durch:

- genehmigte Rate Adjustments,

- regulatorische Effekte (u. a. Texas-Gesetzgebung),

- steigende Kapitalbasis.

Ein klassischer Skaleneffekt fehlt – typisch für regulierte Versorger.

3. Cashflow und Investitionen

- Operativer Cashflow: 308 Mio. USD (Vorjahr: 282 Mio. USD)

- CapEx: 1,03 Mrd. USD

– davon >85 % für Sicherheit und Netzmodernisierung - Free Cashflow: deutlich negativ

Kritische Würdigung:

Atmos Energy finanziert Dividenden und Wachstum nicht aus Free Cashflow, sondern strukturell über:

- Eigenkapitalemissionen (ATM-Programm),

- langfristige Fremdfinanzierung.

Das ist im Versorgersektor üblich, macht die Dividende aber abhängig von dauerhaftem Kapitalmarktzugang.

4. Dividende und Ausschüttung

- Quartalsdividende: 1,00 USD je Aktie

(Vorjahr: 0,87 USD, +14,9 %) - Dividendenzahlung gesamt: 160,4 Mio. USD

- Payout Ratio (auf Quartalsbasis): ca. 40 % des Net Income

Einordnung für Dividendeninvestoren:

- Die Dividende ist wachsend und gut planbar.

- Die Ausschüttung wird nicht durch operativen Überschuss, sondern durch regulatorisch abgesicherte Erträge getragen.

- Nachhaltig, aber nicht konservativ im klassischen Cashflow-Sinn.

5. Bilanz und Verschuldung

- Eigenkapital: 14,28 Mrd. USD

- Langfristige Schulden (netto): 9,55 Mrd. USD

- Debt-to-Capital: 41 %

- Equity Ratio: ~60 %

- Credit Rating:

- S&P: A-

- Moody’s: A2 (beide stabil)

Bewertung:

Die Verschuldung ist hoch, aber für einen regulierten Versorger akzeptabel. Entscheidender Vorteil ist die hohe regulatorische Visibilität, nicht die Bilanzstärke an sich.

6. Segmententwicklung

Distribution (Kernsegment)

- Ergebniswachstum: +10,5 %

- Treiber: Tarifanpassungen, Kundenwachstum, Infrastrukturprogramme

Pipeline & Storage

- Ergebniswachstum: +15,4 %

- Treiber: höhere Auslastung, genehmigte Raten, Texas-Regulierung

Hinweis: Beide Segmente profitieren stark von politisch-regulatorischen Rahmenbedingungen – ein strukturelles Klumpenrisiko.

7. Ausblick und kritische Gesamtbewertung

Positiv

- Planbare Erträge

- Kontinuierlich steigende Dividende

- Investment-Grade-Rating

- Hohe regulatorische Kostendeckung

Kritisch

- Dauerhaft negativer Free Cashflow

- Verwässerung durch regelmäßige Aktienemissionen

- Wachstum primär regulatorisch, nicht operativ

- Hohe Abhängigkeit von politischer Akzeptanz fossiler Infrastruktur

8. Fazit für Dividendeninvestoren

Atmos Energy eignet sich für defensive Einkommensstrategien mit Fokus auf Stabilität und Dividendenwachstum, nicht für:

- Free-Cashflow-Puristen,

- Investoren mit starkem Fokus auf Eigenfinanzierung,

- renditeorientierte Wachstumsstrategien.

Die Dividende ist verlässlich, aber kapitalmarktabhängig – ein klassisches Merkmal regulierter US-Versorger.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?