Deutschen Bundesbank vom 19. August 2025

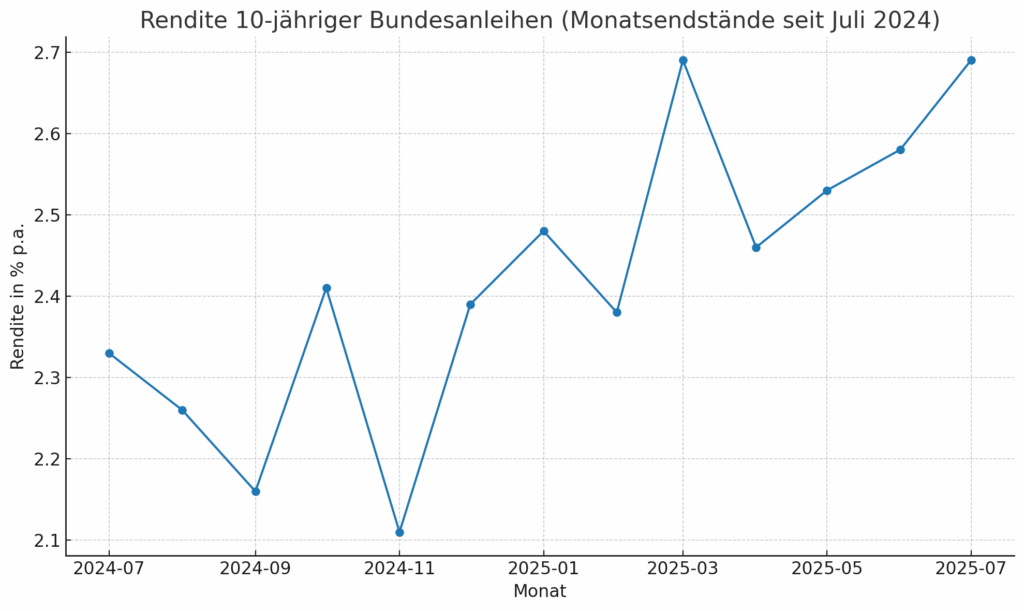

Die Monatsendstände seit Juli 2024 zeigen, dass die Renditen im Sommer 2024 um 2,2–2,5 % lagen, im Herbst aber schwankten: Im Oktober 2024 erreichten sie teils 2,6 %, im November fielen sie bis etwa 2,1 %. Anfang 2025 kam es wieder zu einem Anstieg, besonders im März mit einem Höchstwert von rund 3,0 % bei den langen Laufzeiten. Im Frühjahr folgte eine leichte Beruhigung, bevor sich die Renditen ab Juni 2025 erneut nach oben bewegten. Im Juli 2025 lag die Rendite 10-jähriger Bundesanleihen stabil bei etwa 2,7 %, 30-jährige Papiere erreichten rund 3,2 %.

Die Tageswerte im Juli und August 2025 dokumentieren leichte Schwankungen im engen Korridor, aber mit erkennbarer Aufwärtstendenz: Anfang August lagen die 10-jährigen Anleihen bei ca. 2,7 %, die 30-jährigen bei etwa 3,2 %. Mitte August stiegen die Renditen weiter, sodass am 19. August 2025 10-jährige Bunds bei 2,77 % und 30-jährige bei 3,35 % rentierten.

Insgesamt zeigt sich eine Zinslandschaft, die seit Ende 2024 von deutlichen Schwankungen geprägt ist. Der längerfristige Trend weist klar nach oben – ein Indikator für höhere Finanzierungskosten des Bundes, eine geringere Nachfrage nach „sicheren Häfen“ und womöglich ein anhaltend restriktives Zinsumfeld der Europäischen Zentralbank. Anleger profitieren damit zwar von attraktiveren Kupons, doch zugleich steigt das Risiko sinkender Anleihekurse.

Entwicklung der Rendite 10-jähriger Bundesanleihen (Juli 2024 – Juli 2025)

Erläuterung

Steigende Renditen sind für den Staat grundsätzlich problematisch. Jede Neuemission von Bundesanleihen muss zu den am Markt verlangten Konditionen erfolgen. Wenn die Renditen – also die vom Investor geforderte Verzinsung – steigen, bedeutet das für den Bund höhere Zinslasten bei gleicher Verschuldung. Angesichts der ohnehin angespannten Haushaltslage und der anstehenden Milliardenbedarfe (Transformation, Verteidigung, Sozialausgaben) verengen sich dadurch die fiskalischen Spielräume.

Noch schwerer wiegt der Effekt langfristig: Während alte, niedrig verzinste Anleihen auslaufen und durch neue ersetzt werden, rollt die Zinslast allmählich durch. Ein Anstieg der durchschnittlichen Rendite von etwa 1 % auf 3 % kann bei einem Schuldenstand von rund 2,6 Billionen Euro Mehrkosten in zweistelliger Milliardenhöhe pro Jahr bedeuten. Für die Bonität Deutschlands sind zwar noch keine unmittelbaren Risiken sichtbar – die Nachfrage nach Bundesanleihen bleibt stark, da sie als sicherer Hafen gelten –, doch die „Zinsdividende“, die der Staat über Jahre hinweg genoss, ist endgültig vorbei.

Zugleich verschärft sich der Zielkonflikt: Einerseits fordert die Politik Investitionen in Infrastruktur, Klima- und Rüstungsvorhaben, andererseits bindet die Schuldenbremse den Handlungsspielraum. Steigende Zinsen erhöhen den Druck, entweder über Steuererhöhungen oder über Ausgabenkürzungen gegenzusteuern – beides politisch heikel.