1. Zentrale Ergebnisse

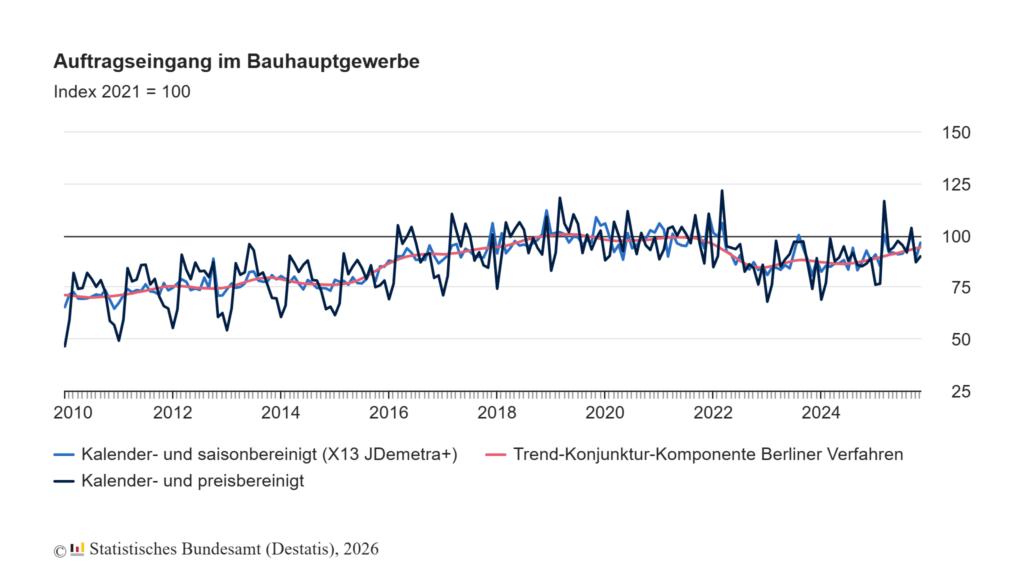

Auftragseingang

- Der reale Auftragseingang im Bauhauptgewerbe stieg im November 2025 um 8,5 % gegenüber dem Vormonat.

- Damit handelt es sich bereits um den vierten Zuwachs innerhalb von fünf Monaten.

- Im Dreimonatsvergleich (September–November 2025) ergibt sich ein Plus von 3,8 % gegenüber dem vorherigen Zeitraum.

Diese Zahlen deuten auf eine spürbare Belebung nach mehreren Krisenjahren hin.

2. Entwicklung nach Bausegmenten

Tiefbau

- Reales Auftragsplus im November: +10,1 % zum Vormonat.

- Besonders profitiert der Bereich von staatlichen Großprojekten, etwa im Straßen- und Infrastrukturbau.

- Der öffentliche Bau fungiert damit aktuell als wichtigste Stütze der Branche.

Hochbau

- Reales Wachstum: +7,2 % zum Vormonat.

- Im Vorjahresvergleich sogar +9,5 %, deutlich stärker als im Tiefbau.

- Der Wohnungsbau bleibt jedoch strukturell anfällig, da er stark von privater Nachfrage und Finanzierungskosten abhängt.

3. Umsatz- und Beschäftigungsentwicklung

- Umsatz November 2025:

- nominal: +6,8 %,

- real: +4,3 %, entsprechend 12,3 Mrd. Euro.

- Januar bis November 2025: reale Umsätze +2,1 %.

- Beschäftigung: Zahl der Erwerbstätigen im Bauhauptgewerbe stieg um 1,3 %.

Damit zeigt sich nicht nur eine statistische Auftragserholung, sondern auch eine reale wirtschaftliche Wirkung.

4. Wirtschaftliche Einordnung

Ökonomische Institute und Branchenverbände bewerten die Entwicklung vorsichtig optimistisch:

- Das Institut für Makroökonomie und Konjunkturforschung sieht klare Anzeichen einer Erholung nach rund fünf Jahren Krise.

- Für 2026 wird ein reales Wachstum der Bauinvestitionen von etwa 2,5 % erwartet.

- Gleichzeitig wird prognostiziert, dass der Bau überdurchschnittlich zum gesamtwirtschaftlichen Wachstum beitragen könnte („Wachstumsmotor“).

5. Kritische Einordnung

Trotz der positiven Signale bestehen wesentliche Einschränkungen:

- Starke Abhängigkeit vom Staat

Der Aufschwung wird maßgeblich durch öffentliche Großprojekte getragen. Eine selbsttragende private Nachfrage – insbesondere im Wohnungsbau – ist weiterhin schwach ausgeprägt. - Volatilität der Monatsdaten

Der kräftige Anstieg im November folgt unmittelbar auf ein Minus im Oktober. Einzelne Monatswerte sind daher nur begrenzt belastbar. - Strukturelle Probleme bleiben bestehen

Hohe Baukosten, Fachkräftemangel, regulatorische Hürden und steigende Finanzierungskosten wirken weiterhin dämpfend. - Ungleichgewicht zwischen Hoch- und Tiefbau

Während der Tiefbau boomt, ist die Erholung im Wohnungsbau noch nicht nachhaltig gesichert – trotz kurzfristiger Zuwächse.

6. Gesamtfazit

Die deutsche Baubranche zeigt zum Jahresende 2025 deutliche konjunkturelle Erholungstendenzen. Auftragseingänge, Umsätze und Beschäftigung entwickeln sich positiv, insbesondere dank staatlicher Investitionen im Tiefbau.

Gleichzeitig handelt es sich bislang eher um eine stabilisierende Erholung als um einen robusten Aufschwung. Ob der Bau tatsächlich zu einem nachhaltigen Wachstumsmotor wird, hängt entscheidend davon ab,

- ob die öffentliche Investitionsoffensive fortgesetzt wird,

- ob sich der Wohnungsbau strukturell erholt,

- und ob die positiven Auftragseingänge dauerhaft Bestand haben.

Insgesamt überwiegt ein vorsichtig optimistisches Bild, jedoch ohne Entwarnung hinsichtlich der langfristigen Herausforderungen der Branche.