„So haben sich die Märkte seit Donald Trumps Wahlsieg entwickelt“ titelt heute das GRÜN-ROTE Handelsblatt, der DAX ist aber kein Demokratie-Index.

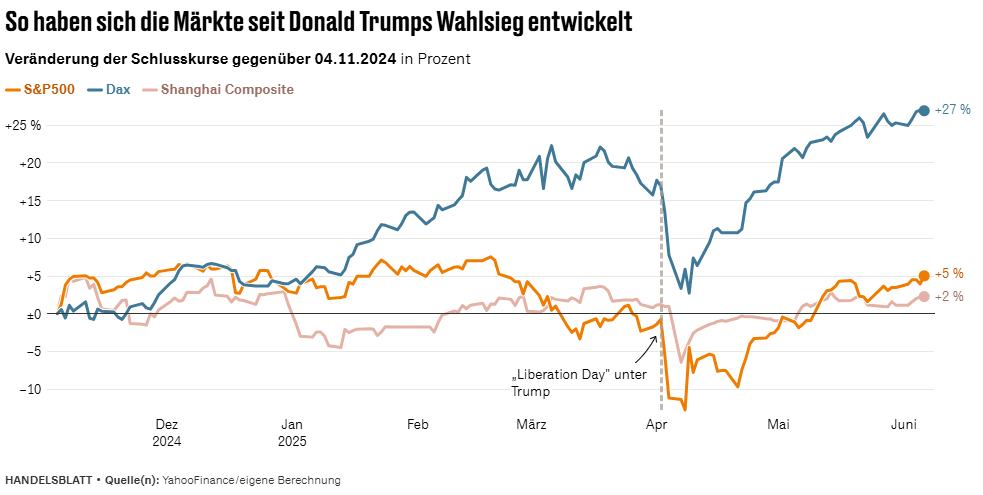

Seit Donald Trumps Wahlsieg hat der DAX – gemessen am Total-Return-Index, der Dividenden automatisch reinvestiert – gut + 27 % zugelegt. Zum Vergleich: Der S&P 500 kommt im selben Zeitraum nur auf etwa + 5 %, der Shanghai Composite gar lediglich auf + 2 %. Auf den ersten Blick wirkt das wie ein kräftiges Vertrauensvotum für „Made in Germany“. Ein Blick auf die Fundamentaldaten offenbart jedoch ein anderes Bild.

1. Die Diskrepanz in Zahlen

• Umsatz: Im ersten Quartal 2025 verzeichnete die deutsche Industrie einen nominalen Rückgang um – 0,2 % auf rund 530 Mrd. € – das siebte Minusquartal in Folge.

• Beschäftigung: Gleichzeitig sank die Zahl der Industriearbeitsplätze binnen eines Jahres um – 1,8 % bzw. rund 101 000 Stellen und liegt damit bei 5,46 Mio. Beschäftigten.

• Branchenlage: Besonders hart trifft es die Autoindustrie (- 5,8 % Jobs in zwölf Monaten; kumuliert seit 2019 über – 100 000 Stellen).

Mit anderen Worten: Während die Börse neue Höchststände feiert, schrumpft der industrielle Kern.

2. Fünf Gründe für die Entkopplung

- Indexzusammensetzung

Der DAX spiegelt nur 40 Großunternehmen wider, deren Umsätze zu über zwei Dritteln im Ausland erwirtschaftet werden. Globale Gewinner wie SAP, Deutsche Telekom oder Siemens Energy treiben den Index, auch wenn es vielen mittelständischen Zulieferern und heimischen Standorten schlechter geht. - Monetäre Rahmenbedingungen

Die Aussicht auf Leitzinssenkungen der EZB wirkt wie ein Turbo für Bewertungsmodelle: Steigende Barwerte künftiger Cashflows lassen Kurse klettern, ohne dass im Hier und Jetzt Umsatzwachstum nötig wäre. - Währungseffekte

Ein schwacher Euro erhöht die in Euro ausgewiesenen Auslandserlöse der exportstarken DAX-Konzerne – buchhalterischer Rückenwind, der den realen Produktionsschwund kaschiert. - Aktienrückkäufe und Dividendenpolitik

Viele Konzerne stützen den Kurs durch massive Buy-backs. Weil der DAX ein Performance-Index ist (Dividenden werden angerechnet), fließen Ausschüttungen direkt in den Kursverlauf ein – ein Vorteil, den etwa der preisbasierte S&P 500 nicht kennt. - Markterwartungen und politische Fantasie

Trumps „Liberation Day“-Agenda (Steuersenkungen, Re-Shoring-Programme, Deregulierung) schürt Hoffnungen auf höhere Nachfrage nach deutschem Investitionsgüter-Know-how. Die Börse bewertet Erwartungen, nicht Gegenwart – doch diese Erwartungen können sich als trügerisch erweisen, wenn Handelskonflikte oder Lieferkettenrisiken eskalieren.

3. Was heißt das für die Beurteilung der Wirtschaftslage?

- Keine Wohlstandsillusion: Kursgewinne machen zwar Aktionäre reicher und verbessern die Pensionskassenbilanzen, sie ersetzen aber keine realen Aufträge in Werkshallen.

- Strukturelle Probleme bleiben: Hohe Energiepreise, schleppende Digitalisierung und Fachkräftemangel treffen vor allem den industriellen Mittelstand, der im DAX kaum vertreten ist.

- Sozialpolitische Konsequenzen: Der anhaltende Stellenabbau – insbesondere in der Autoindustrie – belastet regionale Arbeitsmärkte und Sozialkassen, während Börsengewinne stark konzentriert sind.

4. Fazit

Der Höhenflug des DAX ist kein Beleg für eine neue industrielle Blüte, sondern Ausdruck globaler Liquiditätsströme, indexspezifischer Effekte und Erwartungen an die US-Wirtschaftspolitik. Für die deutsche Realwirtschaft gilt weiterhin: Umsatz stagniert, Beschäftigung sinkt, Kernbranchen stehen unter Transformationsdruck. Die Politik wie auch Investoren sollten sich daher weniger von Börsengrafiken blenden lassen und stärker die fundamentalen Indikatoren – Produktion, Auftragslage, Innovationsfähigkeit – in den Blick nehmen.

Zusammenfassung des EY-Industriebarometers Q1/2025

Die Studie von EY analysiert die Umsatz- und Beschäftigungsentwicklung der deutschen Industrie im ersten Quartal 2025 und beleuchtet zentrale Branchentrends, Exportbewegungen sowie strukturelle Veränderungen im Industriesektor. Grundlage sind Daten des Statistischen Bundesamts für Betriebe mit mindestens 50 Beschäftigten.

1. Gesamtentwicklung der Industrie

Die deutsche Industrie befindet sich weiterhin in der Rezession:

- Der Umsatz sank im Vergleich zum Vorjahr leicht um 0,2 % auf rund 530 Mrd. Euro, nachdem bereits 2024 ein Rückgang von 6,4 % zu verzeichnen war.

- Die Beschäftigung ging um 1,8 % auf 5,46 Mio. Beschäftigte zurück – das entspricht einem Verlust von etwa 101 000 Arbeitsplätzen.

- Seit 2019 sind in der Industrie insgesamt 217 000 Stellen weggefallen.

2. Branchenspezifische Entwicklungen

Nahezu alle analysierten Branchen verzeichneten Umsatz- und Beschäftigungsrückgänge:

- Am stärksten betroffen: Gummi- und Kunststoffindustrie sowie die Autoindustrie.

- Positive Ausnahmen: Chemie-/Pharmaindustrie und Metallerzeugung mit leichten Umsatzzuwächsen.

Beschäftigungsentwicklung (Q1/2025 vs. Q1/2024):

- Stärkster Rückgang: Automobilindustrie (-5,8 %; -45 432 Stellen in einem Jahr).

- Einziger Zuwachs über sechs Jahre: Chemie/Pharma und Elektrotechnik.

3. Exportentwicklung

Nach einem Einbruch im Vorjahr erholen sich die Ausfuhren leicht:

- Gesamtausfuhrzuwachs: +0,7 % auf knapp 280 Mrd. Euro.

- Rückgang in der Eurozone: -1,7 %.

- Zuwachs ins übrige Ausland: +2,3 %.

Branchenspezifische Exportentwicklung:

- Metallindustrie: stärkster Exportzuwachs.

- Autoindustrie: Exporte sanken insgesamt, vor allem wegen Nachfrageschwäche in der Eurozone (-8,4 %).

Exportmärkte:

- USA: +3 % (wichtigster Markt).

- China: -15 % (massiver Einbruch).

- Frankreich: -5 % (zweitwichtigster Markt mit deutlicher Schwäche).

4. Fazit und Ausblick

Die deutsche Industrie kämpft weiterhin mit strukturellen Herausforderungen, einem schwachen konjunkturellen Umfeld und internationaler Unsicherheit. Besonders alarmierend ist der anhaltende Beschäftigungsabbau, insbesondere in der Autoindustrie. Zwar zeigt sich bei den Exporten ein zartes Pflänzchen der Erholung, doch bleibt ungewiss, ob dies eine Trendwende einleitet – zu volatil sind die globalen Rahmenbedingungen. Der Industriesektor steht vor der Herausforderung, sich neu zu positionieren, um langfristig wettbewerbsfähig zu bleiben.