Neueste Dividendenbekanntmachung

C.H. Robinson Worldwide, Inc. hat am 5. Februar 2026 eine reguläre Quartalsdividende von 0,63 US-$ je Aktie beschlossen. Der Vorstand bestätigt damit die Dividende der Vorperiode. Eine Erhöhung erfolgte nicht. Die Ausschüttung erfolgt am 2. April 2026 an Aktionäre mit Stichtag 6. März 2026. Der Ex-Dividenden-Tag fällt ebenfalls auf den 6. März 2026.

Details zur Dividendenausschüttung

Auf Jahresbasis ergibt sich aus der Quartalsdividende eine erwartete Dividende von 2,52 US-$ je Aktie. Beim aktuellen Aktienkurs von 197,44 US-$ entspricht dies einer Dividendenrendite von rund 1,27 %. C.H. Robinson zahlt die Dividende vollständig in bar aus. Zum Zeitpunkt der Bekanntmachung waren rund 118,62 Mio. Aktien ausstehend. Daraus ergibt sich ein jährliches Dividendenvolumen von etwa 0,30 Mrd. US-$.

Relevante Bewertungskennzahlen

Die Marktkapitalisierung liegt bei rund 23,33 Mrd. US-$. Das Forward-KGV beträgt 27,6 und signalisiert eine ambitionierte Bewertung im Branchenvergleich. Das Trailing-KGV liegt mit 40,9 deutlich höher und reflektiert den rückläufigen Gewinn im letzten Geschäftsjahr. Das erwartete Forward-EPS beläuft sich auf 7,15 US-$. Die Ausschüttungsquote beträgt 51,6 % und bewegt sich damit im moderaten Bereich. Sie lässt Spielraum für Investitionen und weitere Dividendenkontinuität. Der Free Cashflow liegt bei rund 0,74 Mrd. US-$ und deckt die Dividendenzahlungen komfortabel ab. Die Nettoverschuldung bleibt mit einer Gesamtverschuldung von 1,40 Mrd. US-$ bei gleichzeitig liquiden Mitteln von 0,16 Mrd. US-$ beherrschbar.

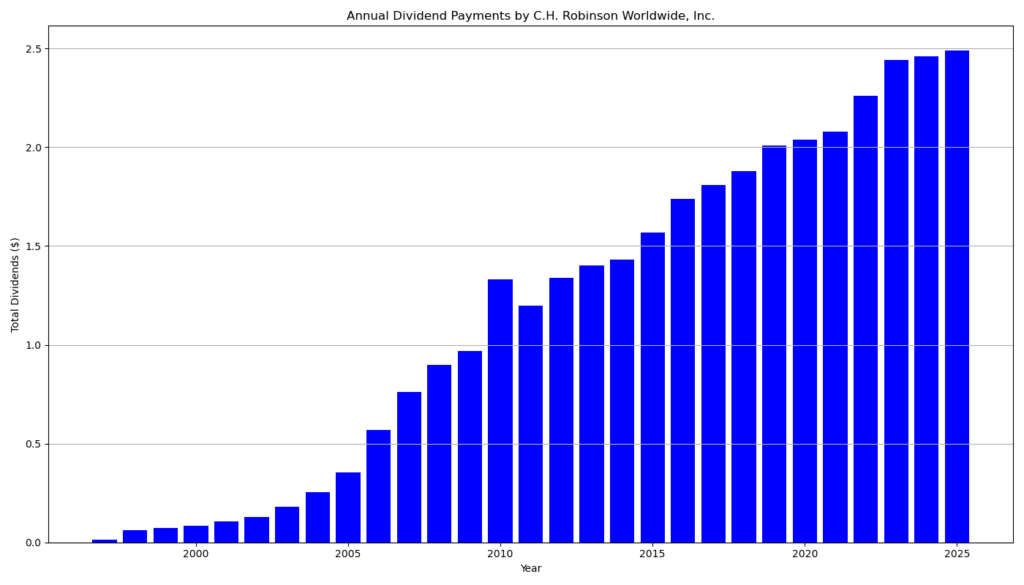

Dividendenhistorie und Nachhaltigkeit

C.H. Robinson gehört zu den verlässlichen Dividendenzahlern im Logistiksektor. Das Unternehmen zahlt seit 28 Jahren ohne Unterbrechung eine Dividende. Gleichzeitig weist es 28 aufeinanderfolgende Jahre mit Dividendensteigerungen auf Jahresbasis auf. Die jüngste Historie zeigt jedoch eine Verlangsamung des Wachstums. Nach mehreren Quartalen mit 0,62 US-$ je Aktie erfolgte im Dezember 2025 die Anhebung auf 0,63 US-$. Die aktuelle Bestätigung signalisiert Stabilität, aber keinen kurzfristigen Beschleunigungstrend. Angesichts der schwächeren Umsatz- und Ergebnisentwicklung bleibt die konservative Ausschüttungspolitik nachvollziehbar.

Ausblick für langfristige Investoren

Für langfristige Dividendeninvestoren steht weniger die aktuelle Rendite als vielmehr die Verlässlichkeit im Fokus. C.H. Robinson punktet mit hoher Cashflow-Qualität, einer soliden Bilanz und einer langen Dividendenhistorie. Das moderate Beta von 0,90 spricht für eine vergleichsweise geringe Volatilität. Risiken bestehen in der zyklischen Nachfrage im globalen Frachtgeschäft und im zuletzt rückläufigen Gewinnwachstum. Die aktuelle Bewertung begrenzt kurzfristig das Renditepotenzial. Langfristig bleibt die Aktie jedoch für Investoren interessant, die Stabilität, Planbarkeit und eine kontinuierliche Dividendenpolitik priorisieren.

Unternehmensprofil

C.H. Robinson ist ein weltweit führender Anbieter integrierter Fracht- und Logistiklösungen. Das Unternehmen steuert jährlich rund 37 Mio. Sendungen und bewegt Waren im Wert von etwa 23 Mrd. US-$. Der Fokus liegt auf Truckload, Less-than-Truckload, Ocean und Air Freight. Mit der Kombination aus Lean-Operating-Modellen und KI-gestützten Prozessen positioniert sich C.H. Robinson als Effizienzführer in einer komplexen, globalen Lieferkettenlandschaft.

Letzter Quartalsbericht

1. Gesamtüberblick

C.H. Robinson berichtet für das vierte Quartal 2025 solide operative Fortschritte in einem weiterhin schwierigen makroökonomischen Umfeld. Rückläufige Frachtnachfrage, volatile Spotraten und sinkende Seefrachtraten belasteten Umsatz und GAAP-Ergebnis. Gleichzeitig gelang es dem Unternehmen, Marktanteile auszubauen, Margen zu stabilisieren und den operativen Cashflow deutlich zu steigern.

2. Entwicklung im vierten Quartal 2025

Ertragslage

- Umsatz: 3,9 Mrd. USD (–6,5 % gegenüber Q4 2024)

- Operatives Ergebnis: 181,4 Mio. USD (–1,3 %)

- Verwässertes EPS: 1,12 USD (–8,2 %)

- Adjusted EPS: 1,23 USD (+1,7 %)

Der Umsatzrückgang resultierte primär aus der Veräußerung des Europa-Surface-Geschäfts sowie schwächeren Preisen und Volumina im Seefrachtgeschäft. Positiv hervorzuheben ist, dass das adjustierte Ergebnis trotz Gegenwinds leicht zulegen konnte.

Margen

- Adjusted Gross Profit Margin: 14,6 % (+20 Basispunkte)

- Adjusted Operating Margin: 27,6 % (+80 Basispunkte)

Die Margenverbesserung unterstreicht den Erfolg von Kostenkontrolle, Lean-AI-gestützten Prozessen und diszipliniertem Revenue Management.

3. Segmententwicklung

North American Surface Transportation (NAST)

- Volumen: +1 %, Truckload +3 % (klar besser als Markt)

- Adjusted Operating Margin: 34,3 % (+150 Basispunkte)

NAST bleibt das Stabilitätsanker-Segment. Trotz steigender Spotkosten konnte C.H. Robinson Marktanteile gewinnen und die Profitabilität ausbauen.

Global Forwarding

- Umsatz: –17,3 %

- Operatives Ergebnis: –21,9 %

Das Segment litt deutlich unter rückläufiger Nachfrage und Preisverfall im See- und Luftfrachtgeschäft. Positiv ist die deutliche Margenverbesserung im Customs-Geschäft sowie die fortschreitende Zentralisierung und Automatisierung.

4. Cashflow und Kapitalallokation

- Operativer Cashflow Q4: 305,4 Mio. USD (+37,5 Mio. USD)

- Ausschüttungen an Aktionäre: 207,7 Mio. USD

- Dividenden: 74,3 Mio. USD

- Aktienrückkäufe: 133,3 Mio. USD

Der starke Cashflow unterstreicht die hohe Cash-Conversion des Geschäftsmodells. C.H. Robinson kombiniert Dividendenkontinuität mit aktiven Aktienrückkäufen.

5. Gesamtjahr 2025

- Umsatz: 16,2 Mrd. USD (–8,4 %)

- Operatives Ergebnis: 795,0 Mio. USD (+18,8 %)

- Verwässertes EPS: 4,83 USD (+25,1 %)

- Adjusted EPS: 5,09 USD (+12,9 %)

Trotz rückläufiger Umsätze zeigt das Gesamtjahr eine deutliche Ergebnisverbesserung. Ursache sind konsequente Kostensenkungen, Produktivitätsgewinne und ein geringerer Zinsaufwand.

6. Kritische Einordnung

Positiv

- Starke Cashflow-Generierung

- Deutlich verbesserte Margen

- Marktanteilsgewinne im Kerngeschäft

- Aktionärsfreundliche Kapitalrückführung

Risiken

- Anhaltende Schwäche im Global-Forwarding-Markt

- Hohe Abhängigkeit von makroökonomischer Erholung

- Ergebniswachstum stark kostengetrieben, weniger umsatzbasiert

7. Fazit für Investoren

C.H. Robinson zeigt sich operativ robust und finanziell diszipliniert. Für Dividenden- und Qualitätsinvestoren ist insbesondere die stabile Cashflow-Basis relevant. Kurzfristig bleiben externe Risiken bestehen, langfristig stärkt die Lean-AI-Strategie jedoch die Wettbewerbsposition und Ertragskraft.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?