Neueste Dividendenbekanntmachung

Capital City Bank Group, Inc. (NASDAQ: CCBG) hat eine Quartalsdividende von 0,26 USD je Aktie beschlossen. Die Ausschüttung wird am 22. September 2025 erfolgen. Stichtag für dividendenberechtigte Aktionäre ist der 8. September 2025, der zugleich als Ex-Dividenden-Tag gilt. Die Erhöhung entspricht einem Plus von 8,3 % gegenüber der vorherigen Dividende von 0,24 USD je Aktie. Auf Jahresbasis ergibt sich eine Dividende von 1,04 USD. Beim aktuellen Aktienkurs von 43,49 USD beträgt die Forward-Dividendenrendite rund 2,2 %.

Details zur Dividendenausschüttung

Die Dividende von 0,26 USD je Aktie liegt über der Vorquartalsausschüttung von 0,24 USD und setzt den positiven Trend der vergangenen Jahre fort. Auf Jahresbasis steigt die Ausschüttung auf 1,04 USD, was einer Ausschüttungsquote (Payout Ratio) von 27,6 % entspricht. Damit liegt die Dividende im nachhaltigen Bereich, da das Unternehmen nur rund ein Viertel seiner Gewinne an die Aktionäre ausschüttet.

Relevante Bewertungskennzahlen

- Marktkapitalisierung: ca. 0,74 Mrd. USD

- Trailing P/E: 12,75

- Forward P/E: 14,9 bei einem erwarteten EPS von 2,92 USD

- Buchwert je Aktie: 30,85 USD; Kurs-Buchwert-Verhältnis: 1,41

- Eigenkapital (GAAP): 0,526 Mrd. USD per 30. Juni 2025

- Tangible Book Value je Aktie: 25,37 USD

- Return on Average Equity (ROE): 11,4 % im Q2 2025

- Return on Assets (ROA): 1,38 % im Q2 2025

- Total Capital Ratio: 19,6 % (well-capitalized nach Basel III)

- Leverage Ratio: 11,1 %

Die solide Kapitalausstattung und die stabile Profitabilität unterstreichen die finanzielle Stärke des Instituts.

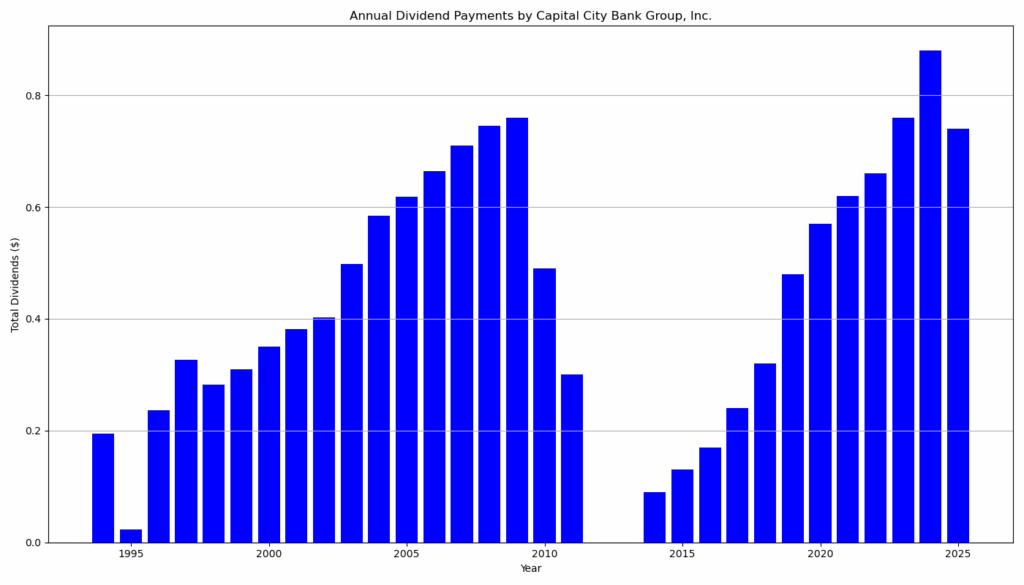

Dividendenhistorie und Nachhaltigkeit

Capital City Bank Group zahlt seit Jahrzehnten Dividenden. Nach einer Kürzung im Zuge der Finanzkrise 2010 auf 0,10 USD pro Aktie wurde die Ausschüttung ab 2014 wieder erhöht. Seitdem wächst die Dividende regelmäßig: von 0,02 USD je Aktie im Jahr 2014 auf 0,26 USD im Jahr 2025.

Die langfristigen Dividend Growth Rates (CAGR) verdeutlichen die Kontinuität:

- 1 Jahr: +14,6 %

- 3 Jahre: +13,7 %

- 5 Jahre: +11,7 %

- 10 Jahre: +23,9 %

Mit 12 Jahren aufeinanderfolgender Dividendenerhöhungen gilt CCBG als „Dividend Contender“.

Ausblick für langfristige Investoren

Das Management berichtet von einem robusten ersten Halbjahr 2025 mit einem Nettogewinn von 31,9 Mio. USD (Vorjahr: 26,7 Mio. USD). Die Net Interest Margin verbesserte sich auf 4,30 % (Vorjahr: 4,02 %). Gleichzeitig stiegen die Nonperforming Assets leicht auf 6,6 Mio. USD, was auf Downgrades bei Immobilien- und Unternehmenskrediten zurückzuführen war.

Positiv ist die starke Kapitalbasis: Die CET1-Quote lag bei 16,8 %, die Tangible Common Equity Ratio bei über 10 %. Der vergleichsweise moderate Verschuldungsgrad (Gesamtschulden: 0,106 Mrd. USD bei liquiden Mitteln von 0,478 Mrd. USD) bietet zusätzliche Sicherheit.

Für Anleger bleibt die Aktie damit ein Stabilitätswert mit stetig steigender Dividende. Risiken bestehen vor allem bei einem erneuten Zinsrückgang, steigenden Kreditrisiken im Immobiliensektor sowie regulatorischen Veränderungen.

Unternehmensprofil

Capital City Bank Group, Inc., gegründet 1895, ist eine der größten börsennotierten Regionalbanken mit Sitz in Tallahassee, Florida. Über die Tochtergesellschaft Capital City Bank betreibt das Unternehmen 62 Filialen und 107 ATMs/ITMs in Florida, Georgia und Alabama. Ergänzend bietet die Tochter Capital City Home Loans mit 27 Standorten Hypothekendienstleistungen im Südosten der USA an. Das Leistungsportfolio umfasst klassische Einlagen- und Kreditprodukte, Mortgage Banking, Asset Management, Trust-Dienstleistungen, Bankkarten, Zahlungsverkehr, Brokerage sowie Versicherungs- und Finanzberatungsdienste.

Letzter Quartalsbericht

Quartalsbericht Q2 2025 – Capital City Bank Group, Inc.

Finanzergebnisse des 2. Quartals 2025

Capital City Bank Group (NASDAQ: CCBG) erzielte im zweiten Quartal 2025 einen Nettogewinn von 15,0 Mio. USD (Q2 2024: 14,2 Mio. USD). Das Ergebnis je Aktie (EPS) lag bei 0,88 USD (Q2 2024: 0,83 USD).

Im ersten Halbjahr 2025 stieg der Nettogewinn auf 31,9 Mio. USD gegenüber 26,7 Mio. USD im Vorjahr.

Der Zinsertrag belief sich im zweiten Quartal auf 51,5 Mio. USD (Vorjahr: 48,8 Mio. USD), während der Zinsaufwand auf 8,3 Mio. USD zurückging (Vorjahr: 9,5 Mio. USD). Das führte zu einem Nettozinsertrag (FTE) von 43,2 Mio. USD, ein Plus von 10 % gegenüber Q2 2024.

Das Nettozinsergebnis nach Risikovorsorge betrug 42,6 Mio. USD (Vorjahr: 38,1 Mio. USD).

Die Rückstellungen für Kreditverluste lagen mit 0,6 Mio. USD unter dem Vorjahr (1,2 Mio. USD). Die Nonperforming Assets (NPA) stiegen jedoch auf 6,6 Mio. USD (Q1 2025: 4,4 Mio. USD; Q2 2024: 6,2 Mio. USD), was auf Downgrades bei Immobilien- und Unternehmenskrediten zurückzuführen war.

Das Nettozinsergebnis wurde durch höhere Erträge aus Wertpapieren und geringere Einlagenzinsen unterstützt. Die Net Interest Margin (NIM) stieg auf 4,30 % (Q2 2024: 4,02 %).

Die nicht-zinsabhängigen Erträge beliefen sich auf 20,0 Mio. USD, leicht über Vorjahr (19,6 Mio. USD). Getragen wurde dies vor allem von höheren Erträgen im Wealth-Management (+17 % yoy).

Die nicht-zinsabhängigen Aufwendungen stiegen um 5 % auf 42,5 Mio. USD, hauptsächlich wegen höherer Personalkosten (+8,5 % yoy).

Bilanz und Kapital

Die Bilanzsumme betrug zum 30. Juni 2025 4,39 Mrd. USD (Ende 2024: 4,32 Mrd. USD). Die Kundeneinlagen beliefen sich auf 3,71 Mrd. USD, was einem leichten Anstieg von 0,9 % seit Jahresbeginn entspricht, jedoch einem Rückgang um 2,1 % gegenüber Q1 2025.

Das Kreditvolumen (HFI) sank im Quartalsvergleich um 29 Mio. USD (-1,1 %) und lag bei 2,63 Mrd. USD.

Die Kapitalausstattung bleibt stark: Die Total Capital Ratio lag bei 19,6 %, die CET1-Quote bei 16,8 % und die Leverage Ratio bei 11,1 % – alle Werte liegen deutlich über den regulatorischen Mindestanforderungen. Der Tangible Common Equity Ratio betrug 10,1 %.

Dividende

Im zweiten Quartal 2025 schüttete das Unternehmen eine Bardividende von 0,24 USD je Aktie aus. Auf Halbjahressicht summierten sich die Ausschüttungen auf 0,48 USD je Aktie.

Ausblick und Risiken

Das Management bleibt vorsichtig optimistisch:

- Zinserträge sollen von höheren Renditen im Wertpapierportfolio profitieren.

- Einlagenmix und Kosten werden angesichts der Zinsentwicklung genau überwacht.

- Risiken bestehen insbesondere bei sinkenden Zinsen (negativer Effekt auf die NIM), steigenden notleidenden Krediten (v. a. im Immobilienbereich) und regulatorischen sowie makroökonomischen Unsicherheiten.

Unternehmensprofil

Capital City Bank Group, Inc. mit Sitz in Tallahassee, Florida, ist die Muttergesellschaft der Capital City Bank. Über 62 Filialen und 107 ATMs/ITMs in Florida, Georgia und Alabama sowie 27 Hypothekenbüros in der Region bietet das Unternehmen ein breites Spektrum an Dienstleistungen: klassische Einlagen- und Kreditgeschäfte, Hypothekenfinanzierungen, Asset-Management, Trust- und Versicherungsprodukte, Zahlungsverkehrs- und Brokerage-Services.

- Dividende

- Chart

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.