Carlisle Companies Inc. erhöht Dividende und bleibt eine solide Wahl für Dividendeninvestoren

Carlisle Companies Inc. (NYSE: CSL) hat am 1. November 2024 bekanntgegeben, eine Quartalsdividende von 1,00 USD pro Aktie auszuschütten. Die Auszahlung erfolgt am 2. Dezember 2024 an alle Aktionäre, die bis zum 15. November 2024 registriert sind. Diese Bekanntmachung stärkt die Position von Carlisle als Dividenden-Champion, da das Unternehmen seit 48 Jahren in Folge seine Dividende kontinuierlich gesteigert hat. Für langfristige Investoren stellt Carlisle damit eine stabile und wachsende Einkommensquelle dar.

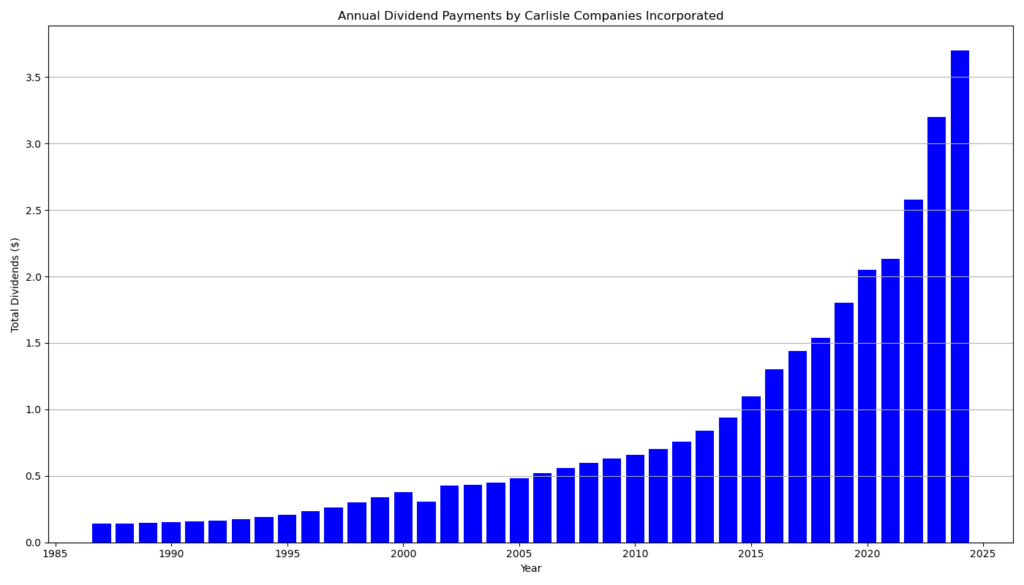

Historie und Wachstum der Dividende

Carlisle Companies gehört zu den renommierten „Dividend Champions“ und zeigt eine bemerkenswerte Dividendenhistorie. In den letzten Jahren konnte das Unternehmen seine Ausschüttungsrate stark erhöhen. Die durchschnittliche Dividendenwachstumsrate über die letzten fünf Jahre liegt bei beeindruckenden 15,71 %. Die durchschnittliche jährliche Wachstumsrate über die letzten zwanzig Jahre beträgt solide 11,25 %. Dies ist ein klares Zeichen für Carlisles Engagement, den Wert für seine Aktionäre langfristig zu steigern und stabile Einkünfte zu gewährleisten.

Zusammenfassung

Carlisle Companies übertrifft Erwartungen im dritten Quartal 2024

Carlisle Companies Incorporated (NYSE: CSL) veröffentlichte am 25. Oktober 2024 seinen Quartalsbericht für das dritte Quartal 2024, der die Erwartungen der Analysten übertraf und ein starkes Wachstum trotz anhaltender Herausforderungen im Wohnungsmarkt aufzeigte. Der Bericht unterstreicht Carlisles erfolgreiche Umsetzung seiner Vision 2030-Strategie und den Fokus auf den Markt für Gebäudeprodukte.

Finanzielle Highlights Q3 2024 im Vergleich zu Q3 2023:

- Umsatz: 1,334 Mrd. $ (+5,9 % ggü. 1,260 Mrd. $)

- Betriebsergebnis: 316,4 Mio. $ (+5,5 % ggü. 299,9 Mio. $)

- Verwässertes Ergebnis je Aktie (EPS): 5,30 $ (+22,7 % ggü. 4,32 $)

- Bereinigtes verwässertes EPS: 5,78 $ (+23,5 % ggü. 4,68 $)

- Bereinigtes EBITDA: 367,9 Mio. $ (+8,3 % ggü. 339,7 Mio. $)

- Bereinigte EBITDA-Marge: 27,6 % (+60 Basispunkte ggü. 27,0 %)

Neunmonatsvergleich (YTD 2024 vs. YTD 2023):

- Umsatz: 3,881 Mrd. $ (+12,2 % ggü. 3,459 Mrd. $)

- Betriebsergebnis: 919,1 Mio. $ (+26,0 % ggü. 729,2 Mio. $)

- Verwässertes Ergebnis je Aktie (EPS): 14,74 $ (+42,8 % ggü. 10,32 $)

- Bereinigtes verwässertes EPS: 15,71 $ (+38,4 % ggü. 11,35 $)

- Bereinigtes EBITDA: 1,051 Mrd. $ (+22,8 % ggü. 855,7 Mio. $)

- Bereinigte EBITDA-Marge: 27,1 % (+240 Basispunkte ggü. 24,7 %)

Segmententwicklung:

- Carlisle Construction Materials (CCM): Umsatzwachstum von 9 % im dritten Quartal auf 998,2 Mio. $, angetrieben durch die Übernahme von MTL, die Normalisierung der Lagerbestände und eine robuste Nachfrage nach Dachsanierungen. Die bereinigte EBITDA-Marge erreichte mit 32,8 % ein Rekordhoch für das dritte Quartal.

- Carlisle Weatherproofing Technologies (CWT): Umsatzrückgang von 3 % im dritten Quartal auf 335,4 Mio. $ aufgrund der anhaltenden Schwäche im Wohnungsmarkt. Trotz der Herausforderungen konzentriert sich CWT auf Marktanteilsgewinne und langfristige Wachstumsmöglichkeiten.

Wichtige Ereignisse und strategische Entwicklungen:

- Akquisition von MTL: Die im Mai 2024 abgeschlossene Übernahme von MTL stärkt Carlisles Position im Markt für vorgefertigte Metallbausysteme.

- Geplante Übernahme von Plasti-Fab: Die geplante Übernahme von Plasti-Fab, einem führenden Hersteller von expandiertem Polystyrol (EPS)-Dämmstoffen, wird Carlisles Portfolio im Bereich Gebäudehüllen weiter ausbauen und das Wachstum im Einzelhandelskanal unterstützen.

- Aktienrückkauf und Dividendenerhöhung: Carlisle hat im dritten Quartal Aktien im Wert von 466,1 Mio. $ zurückgekauft und die vierteljährliche Dividende um 18 % erhöht, was das Vertrauen des Managements in die zukünftige Entwicklung des Unternehmens unterstreicht.

Ausblick:

Für das vierte Quartal 2024 erwartet Carlisle ein Umsatzwachstum im mittleren einstelligen Prozentbereich für CCM und einen Umsatzrückgang im niedrigen einstelligen Prozentbereich für CWT. Die bereinigte EBITDA-Marge wird voraussichtlich bei etwa 25 % liegen.

Finanzbericht von Carlisle Companies Inc. für das dritte Quartal 2024

Carlisle Companies Inc. legte am 24. Oktober 2024 seinen Finanzbericht für das dritte Quartal vor, das am 30. September endete. Der Bericht zeigt eine positive Umsatzentwicklung und Gewinnsteigerung sowie strategische Fortschritte bei der Neuausrichtung des Unternehmens als führender Anbieter im Bereich Bauprodukte. Die wichtigsten Finanzkennzahlen und Entwicklungen des Berichts sind wie folgt:

Wichtige Finanzkennzahlen

Umsatz und Ergebnis

- Gesamtumsatz: 1,334 Mrd. USD (5,9 % Anstieg gegenüber Q3 2023).

- Betriebsergebnis: 316,4 Mio. USD (Steigerung um 5,5 %).

- Operative Marge: 23,7 %, was einen leichten Rückgang um 10 Basispunkte im Vergleich zum Vorjahreszeitraum bedeutet.

Ergebnis je Aktie (EPS)

- Verwässertes Ergebnis je Aktie (EPS): 5,30 USD (22,7 % Steigerung gegenüber dem Vorjahr).

- Bereinigtes EPS: 5,78 USD, was einer Zunahme von 23,5 % im Vergleich zu Q3 2023 entspricht.

Segmentleistung

- Carlisle Construction Materials (CCM):

- Umsatz stieg auf 998 Mio. USD (+9 % im Jahresvergleich).

- Bereinigte EBITDA-Marge erhöhte sich um 110 Basispunkte auf 32,8 %.

- Carlisle Weatherproofing Technologies (CWT):

- Umsatz sank leicht auf 335 Mio. USD (-3 % im Vergleich zum Vorjahr).

- Bereinigte EBITDA-Marge fiel um 270 Basispunkte auf 20,7 %.

Cashflow

- Betriebscashflow aus fortgeführten Aktivitäten: 662 Mio. USD, auf gleichem Niveau wie im Vorjahr.

- Freier Cashflow aus fortgeführten Aktivitäten: 597 Mio. USD, eine Steigerung von 22 Mio. USD im Vergleich zu 2023.

Aktionärsrendite und Dividende

- Im dritten Quartal kaufte das Unternehmen 1,1 Mio. Aktien für 466 Mio. USD zurück und erhöhte die Quartalsdividende um 18 %.

- Die ausgeschütteten Dividenden stiegen für die ersten neun Monate 2024 auf 127,4 Mio. USD, ein Anstieg gegenüber den 119,3 Mio. USD im Vorjahr.

Strategische Initiativen und Ausblick

Carlisle verfolgt weiter seine „Vision 2030“-Strategie, die eine stärkere Fokussierung auf nachhaltige Bauprodukte vorsieht. Ein wichtiger Bestandteil dieser Strategie ist die Übernahme von Plasti-Fab für 259,5 Mio. USD, die Carlisle als führenden Hersteller im Markt für expandiertes Polystyrol in Nordamerika etabliert und die geografische Reichweite erweitert. Die Übernahme wird Synergieeffekte von etwa 14 Mio. USD jährlich und eine Steigerung des bereinigten EPS um ca. 0,30 USD im Jahr 2025 bringen.

Für das vierte Quartal erwartet Carlisle weiteres Wachstum, mit einem leichten Umsatzanstieg (LSD) und einer bereinigten EBITDA-Marge von etwa 25 %.

Vergleich mit Vorjahr und wichtige Entwicklungen

- Umsatzwachstum: Angetrieben von der Übernahme von MTL Holdings und einer starken Nachfrage im Bereich Dachsanierungen konnte der Umsatz von CCM um 9 % gesteigert werden. Im Gegensatz dazu sah sich CWT weiterhin Herausforderungen durch hohe Zinsen und eine schwächelnde Nachfrage im Wohnbau gegenüber.

- Dividendensteigerung und Rückkäufe: Mit einem deutlichen Anstieg der Quartalsdividende um 18 % setzt Carlisle seine Politik der kontinuierlichen Ausschüttung an die Aktionäre fort.

Der Bericht reflektiert eine klare strategische Ausrichtung und stärkt Carlisles Position als „Pure Play“-Anbieter im Bausektor. Das Unternehmen zeigt trotz externer Herausforderungen robuste Geschäftsergebnisse und langfristige Pläne zur Wertsteigerung für seine Aktionäre.

Kennzahlen zur Bewertung und Attraktivität für Investoren

Für Investoren, die auf langfristige Wertsteigerung setzen, sind neben der Dividendenhistorie weitere Bewertungskennzahlen von Interesse:

- Dividendenrendite und Ausschüttungsquote

Die aktuelle Dividendenrendite liegt bei 0,95 %, basierend auf einer erwarteten Jahresdividende von 4,00 USD. Trotz der moderaten Rendite weist das Unternehmen eine niedrige Ausschüttungsquote von nur 19,05 % auf. Diese geringe Quote lässt genug Spielraum für zukünftige Erhöhungen, selbst in weniger profitablen Jahren. - Kurs-Gewinn-Verhältnis (KGV)

Das aktuelle Forward-KGV von Carlisle beträgt 18,12, was im Vergleich zur Branche ein attraktives Niveau darstellt. Dies signalisiert, dass die Aktie für Investoren, die eine solide und bewährte Dividendenstrategie verfolgen, attraktiv bewertet ist. - Wachstumsperspektiven und PEG-Ratio

Mit einer PEG-Ratio von 1,21 liegt Carlisle in einem attraktiven Bereich, der auf ein gesundes Verhältnis zwischen Bewertung und Wachstumsprognosen hinweist. Diese Kennzahl, die das Kurs-Gewinn-Wachstums-Verhältnis misst, zeigt an, dass das erwartete Gewinnwachstum des Unternehmens angemessen bewertet ist. - Marktkapitalisierung und Verschuldung

Carlisle verfügt über eine Marktkapitalisierung von 19,14 Mrd. USD und eine Gesamtschuld von rund 2,290 Mrd. USD. Das Unternehmen ist daher gut kapitalisiert und finanziell stark aufgestellt, was langfristige Stabilität und eine potenzielle Erweiterung der Dividende unterstützt. - Profitabilitätskennzahlen

Die EBITDA-Marge von 26,5 % sowie eine Nettomarge von 27 % zeigen die Profitabilität des Unternehmens und seine Fähigkeit, Erträge aus dem Umsatz zu generieren. Dies spricht für eine hohe Effizienz und ein starkes Geschäftsmodell, das stabile Cashflows generiert.

Langfristige Perspektiven und strategische Ausrichtung

Carlisle Companies ist als führender Anbieter von innovativen Bauprodukten positioniert und konzentriert sich zunehmend auf energieeffiziente Lösungen. Das Unternehmen hat sich verpflichtet, bis 2050 Netto-Null-Treibhausgasemissionen zu erreichen und profitiert von Megatrends wie steigender Nachfrage nach nachhaltigen Bauprodukten und energieeffizientem Bauen. Diese strategische Ausrichtung, kombiniert mit der kontinuierlichen Erweiterung durch Akquisitionen, sichert Carlisle eine starke Position in der Branche und unterstreicht das langfristige Wachstumspotenzial.

Die kürzliche Übernahme von Plasti-Fab, einem Hersteller von expandiertem Polystyrol, verstärkt das Portfolio im Bereich der Wärmedämmung und schafft zusätzliche Synergien im nordamerikanischen Markt. Das Unternehmen plant, jährliche Kostensynergien von rund 14 Mio. USD zu erzielen und erwartet eine Erhöhung des bereinigten EPS um etwa 0,30 USD im Jahr 2025.

Fazit

Carlisle Companies bleibt eine zuverlässige Wahl für langfristige Dividendeninvestoren. Mit einer robusten Dividendenhistorie, einer niedrigen Ausschüttungsquote und einem zukunftsorientierten Geschäftsmodell bietet das Unternehmen stabilen Wertzuwachs und Wachstumschancen. Langfristig orientierte Investoren profitieren von Carlisles strategischem Fokus auf Nachhaltigkeit und Effizienz sowie von seinem Engagement für kontinuierliche Dividendenerhöhungen.

Unternehmensprofil: Carlisle Companies Inc.

Carlisle Companies Inc., mit Sitz in Scottsdale, Arizona, ist ein führender Anbieter von Bauprodukten und Lösungen für energieeffiziente Gebäude. Das Unternehmen gliedert sich in zwei Hauptsegmente: Carlisle Construction Materials (CCM) und Carlisle Weatherproofing Technologies (CWT). Die Produktpalette umfasst hochwertige Dach- und Fassadenabdichtungen, Isolationsmaterialien und Luftbarrieren für den kommerziellen und privaten Bausektor.

Carlisle verfolgt eine Strategie des nachhaltigen Wachstums, unterstützt durch die kontinuierliche Optimierung seiner Prozesse im Rahmen des Carlisle Operating System (COS). Mit dem Ziel, bis 2050 Netto-Null-Treibhausgasemissionen zu erreichen, setzt das Unternehmen auf innovative, umweltfreundliche Lösungen und Akquisitionen, wie zuletzt die Übernahme von Plasti-Fab. Carlisle ist an der New Yorker Börse (NYSE) unter dem Ticker CSL gelistet und richtet sich mit stabilen Dividenden und langfristigem Wachstumspotenzial an Investoren.

- Dividende

- Chart

Quelle: investor relations, sec, finance yahoo, bloomberg u.a.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.