Neueste Dividendenbekanntmachung

Cummins Inc. hebt die Quartalsdividende auf 2,00 US-Dollar je Aktie an. Das Board beschloss die Ausschüttung am 10. Februar 2026. Die Zahlung erfolgt am 5. März 2026 an Aktionäre mit Stichtag 20. Februar 2026. Ex-Dividenden-Tag ist ebenfalls der 20. Februar 2026.

Gegenüber der Vorperiode von 1,82 US-Dollar je Aktie entspricht dies einer Erhöhung um 9,9 %. Auf annualisierter Basis steigt die Dividende damit von 7,28 US-Dollar auf 8,00 US-Dollar je Aktie.

Details zur Dividendenausschüttung

Auf Basis des aktuellen Kurses von 588,07 US-Dollar ergibt sich eine Dividendenrendite von 1,33 %. Die annualisierte Dividende beträgt 8,00 US-Dollar je Aktie. Die Ausschüttungsquote liegt bei 37,3 % des Gewinns. Damit bewegt sich Cummins in einem konservativen Bereich, der finanziellen Spielraum für Investitionen und Schuldenmanagement lässt.

Im Geschäftsjahr 2025 erzielte das Unternehmen einen Nettogewinn von 2,843 Mrd. US-Dollar bei einem Umsatz von 33,670 Mrd. US-Dollar. Das EBITDA erreichte 5,094 Mrd. US-Dollar, was einer EBITDA-Marge von 15,1 % entspricht. Der Free Cashflow belief sich auf 1,346 Mrd. US-Dollar. Die Dividendenzahlungen von rund 1,055 Mrd. US-Dollar deckte der operative Cashflow komfortabel.

Die Bilanz zeigt eine solide Kapitalstruktur. Die Marktkapitalisierung liegt bei 81,234 Mrd. US-Dollar, der Enterprise Value bei 86,214 Mrd. US-Dollar. Das Verhältnis Enterprise Value zu EBITDA beträgt 16,9. Die Gesamtverschuldung beläuft sich auf 7,552 Mrd. US-Dollar bei liquiden Mitteln von 3,609 Mrd. US-Dollar.

Relevante Bewertungskennzahlen

Das Forward-KGV liegt bei 18,8 auf Basis eines erwarteten Gewinns je Aktie von 31,31 US-Dollar. Das Trailing-KGV beträgt 29,3. Das Kurs-Buchwert-Verhältnis liegt bei 6,58. Das erwartete Gewinnwachstum beträgt 41,4 %, das quartalsweise Gewinnwachstum 41,9 %. Diese Dynamik relativiert das erhöhte Bewertungsniveau.

Mit einer EBITDA-Marge von über 15 % und stabilem Cashflow generiert Cummins ausreichend Mittel für Dividenden, Investitionen und Schuldenabbau. Das Verhältnis von Enterprise Value zu Umsatz liegt bei 2,56. Für einen globalen Industriekonzern mit starker Marktstellung erscheint diese Bewertung ambitioniert, aber durch Wachstum und Margenprofil gestützt.

Dividendenhistorie und Nachhaltigkeit

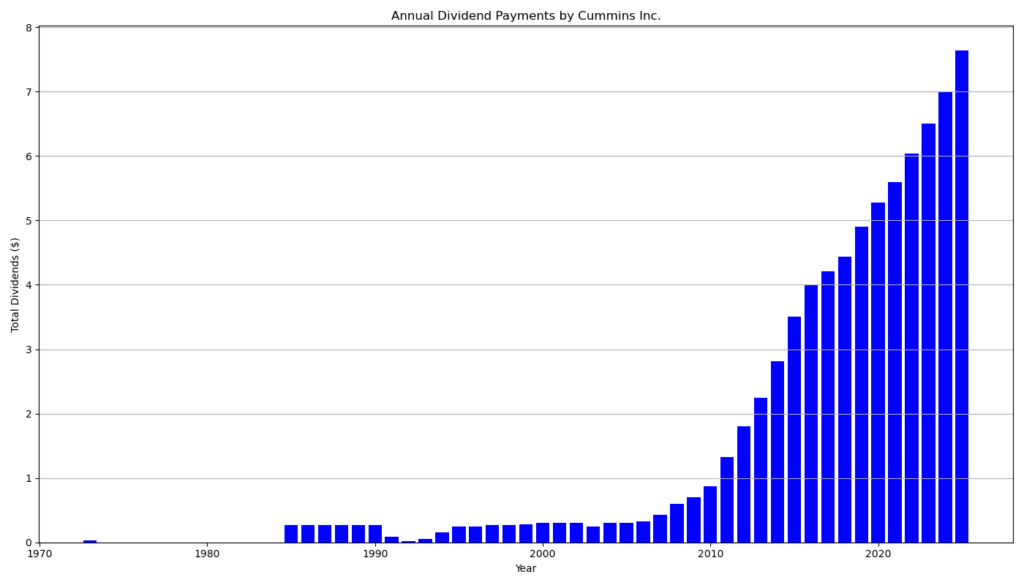

Cummins zahlt seit 36 Jahren ununterbrochen Dividenden. Seit 20 Jahren erhöht das Unternehmen die Ausschüttung ohne Unterbrechung. Die Historie zeigt einen klaren langfristigen Aufwärtstrend. Während die Dividende in den 1990er- und frühen 2000er-Jahren stagnierte oder schwankte, beschleunigte sich das Wachstum ab 2010 deutlich.

Allein seit 2010 stieg die Quartalsdividende von 0,175 US-Dollar auf aktuell 2,00 US-Dollar. Das entspricht einer Vervielfachung um mehr als das Elffache innerhalb von 15 Jahren. Die jüngste Erhöhung von 1,82 auf 2,00 US-Dollar fügt sich nahtlos in diese Wachstumshistorie ein.

Die moderate Payout Ratio von 37,3 % unterstreicht die Nachhaltigkeit der Dividendenpolitik. Selbst bei zyklischen Schwankungen im Industriegütergeschäft bleibt ausreichend Sicherheitspuffer.

Ausblick für langfristige Investoren

Cummins operiert in einem zyklischen Marktumfeld, profitiert jedoch von strukturellen Trends wie Elektrifizierung, Dekarbonisierung und globalem Infrastrukturbedarf. Das Unternehmen investiert konsequent in alternative Antriebstechnologien und positioniert sich strategisch im Bereich Zero-Emission-Lösungen.

Die Kombination aus solidem Gewinnwachstum, starker Bilanz, moderater Ausschüttungsquote und 20 Jahren Dividendenwachstum macht Cummins für langfristige Dividendeninvestoren attraktiv. Die aktuelle Rendite wirkt moderat, doch das kontinuierliche Dividendenwachstum steigert die persönliche Yield on Cost über die Jahre signifikant.

Unternehmensprofil

Cummins Inc. mit Hauptsitz in Columbus, Indiana, zählt zu den führenden Anbietern im Bereich Specialty Industrial Machinery. Das Unternehmen gliedert sich in die Segmente Engine, Components, Distribution, Power Systems und Accelera. Rund 67.400 Mitarbeiter erwirtschafteten 2025 einen Umsatz von 33,670 Mrd. US-Dollar und einen Nettogewinn von 2,843 Mrd. US-Dollar.

Letzter Quartalsbericht

Zusammenfassung des Geschäftsberichts 2025 der Cummins Inc.

Cummins erzielte im Geschäftsjahr 2025 einen Umsatz von 33,7 Mrd. US-Dollar und lag damit leicht unter dem Vorjahreswert von 34,1 Mrd. US-Dollar . Der Rückgang resultierte vor allem aus schwächeren Volumina im Components-Segment sowie dem Wegfall der Atmus-Umsätze nach der vollständigen Abspaltung im März 2024.

Der Nettogewinn, der den Aktionären von Cummins zurechenbar ist, belief sich auf 2,8 Mrd. US-Dollar nach 3,9 Mrd. US-Dollar im Vorjahr . Das verwässerte Ergebnis je Aktie sank entsprechend von 28,37 US-Dollar auf 20,50 US-Dollar . Belastend wirkten insbesondere Restrukturierungs- und Impairment-Aufwendungen im Accelera-Segment.

Ertragslage

Die Bruttomarge verbesserte sich leicht auf 8,5 Mrd. US-Dollar (Vorjahr: 8,4 Mrd. US-Dollar) . Das operative Ergebnis stieg auf 4,0 Mrd. US-Dollar gegenüber 3,8 Mrd. US-Dollar im Vorjahr .

Das Income before Taxes betrug 4,0 Mrd. US-Dollar nach 4,9 Mrd. US-Dollar im Vorjahr . 2024 hatte noch stark vom nicht steuerpflichtigen Gewinn aus der Atmus-Abspaltung profitiert, während 2025 durch Belastungen im Bereich alternativer Antriebe geprägt war.

Das Segment-EBITDA erreichte 5,4 Mrd. US-Dollar und lag damit leicht über dem Vorjahreswert von 5,0 Mrd. US-Dollar .

Segmententwicklung

Distribution entwickelte sich besonders dynamisch. Der Umsatz stieg um 9 % auf 12,4 Mrd. US-Dollar . Das Segment-EBITDA erhöhte sich um 31 % auf 1,8 Mrd. US-Dollar . Die EBITDA-Marge verbesserte sich auf 14,6 %.

Components verzeichnete hingegen einen Umsatzrückgang von 13 % auf 10,1 Mrd. US-Dollar . Das Segment-EBITDA sank um 12 % auf 1,4 Mrd. US-Dollar . Neben geringerer Nachfrage belastete hier die Atmus-Abspaltung.

Im Power Systems-Segment stiegen die Umsätze deutlich auf 4,1 Mrd. US-Dollar nach 3,5 Mrd. US-Dollar im Vorjahr .

Das Segment Accelera stand weiter unter Druck. 2025 verbuchte das Unternehmen in diesem Bereich Impairments und Restrukturierungsaufwendungen in Höhe von insgesamt 458 Mio. US-Dollar . Hintergrund sind eine schwache Marktentwicklung im Wasserstoff- und Elektrolysegeschäft sowie strategische Neuausrichtungen.

Cashflow und Bilanz

Der operative Cashflow verbesserte sich deutlich auf 3,6 Mrd. US-Dollar nach 1,5 Mrd. US-Dollar im Vorjahr . Die Investitionsausgaben beliefen sich auf 1,2 Mrd. US-Dollar .

Die Dividendenzahlungen summierten sich auf 1,1 Mrd. US-Dollar . Der Free Cashflow deckte die Ausschüttung somit komfortabel.

Die Bilanzsumme stieg auf 34,0 Mrd. US-Dollar . Das Eigenkapital erhöhte sich auf 13,4 Mrd. US-Dollar . Die langfristigen Finanzverbindlichkeiten lagen bei 6,8 Mrd. US-Dollar . Die Liquidität verbesserte sich deutlich auf 2,8 Mrd. US-Dollar .

Strategische Entwicklungen

Die vollständige Abspaltung von Atmus wurde 2024 abgeschlossen und führte im Vorjahr zu einem Gewinn von rund 1,3 Mrd. US-Dollar .

Im Jahr 2025 reagierte Cummins auf die schwache Nachfrage im Elektrolysemarkt mit einer strategischen Neuausrichtung und stoppte neue kommerzielle Aktivitäten in diesem Bereich .

Gesamtbewertung

Cummins zeigt 2025 ein robustes operatives Kerngeschäft mit stabiler Profitabilität und starkem Cashflow. Während Distribution und Power Systems wachsen, belasten strukturelle Herausforderungen im Accelera-Segment das Ergebnis. Die Bilanz bleibt solide, die Dividende ist durch den operativen Cashflow gut gedeckt.

Die kurzfristige Ergebnisvolatilität ist hoch, strategisch positioniert sich das Unternehmen jedoch weiterhin als globaler Anbieter klassischer und alternativer Antriebstechnologien.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?