Kompaktversion

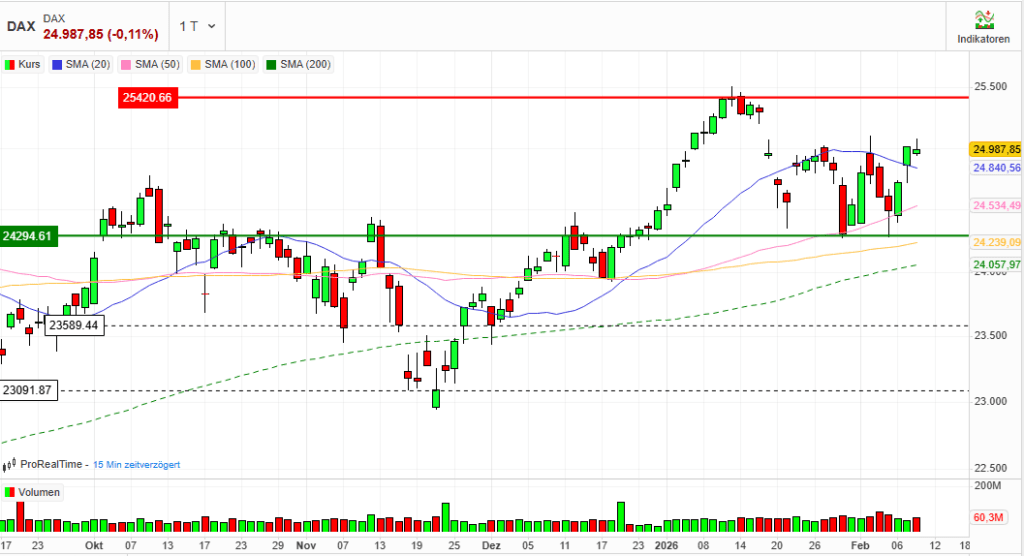

Index: DAX

Börse: Xetra

Datum: 10.02.2026

Vortag: 25014.87

Erster: 24960.59

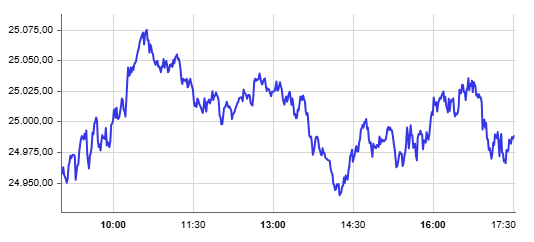

Höchst: 25075.75 (10:39:12)

Tiefst: 24935.34 (14:17:36)

Letzter: 24987.85

Veränderung: ‑27.02

Veränderung(%): ‑0.11

1) DAX pendelt um 25.000 – Anleger bleiben vor US-Arbeitsmarktbericht vorsichtig

Analysten treiben Zykliker, Software/Hosting unter Druck – Symrise & Chemie stark, Ionos/TeamViewer schwach

Stimmung:

Abwartend bis leicht defensiv: Der Index findet keine Anschlusskäufe oberhalb von 25.000 Punkten, während Einzeltitel (v. a. Analysten- und Bilanzthemen) die Musik machen.

Der DAX schloss am Dienstag -0,11% bei 24.987,85 Punkten und kam damit „kaum vom Fleck“ rund um die psychologisch wichtige 25.000er-Marke.

Die US-Börsen waren teils freundlich (Dow mit Rekordstart), lieferten aber keine nachhaltigen Impulse für Frankfurt – auch weil Anleger vor dem US-Arbeitsmarktbericht (Januar) am Mittwoch lieber Risiko herausnahmen.

2) Marktbericht: Indizes & Konjunktur

Indizes (Xetra-Schluss / Europa / USA)

- DAX: 24.987,85 (-0,11%)

- MDAX: 31.962,21 (-0,01%)

- TecDAX: 3.651,20 (+0,4%)

- SDAX: 18.318,46 (+1,0%)

- EuroStoxx 50: 6.047,06 (-0,2%)

- USA (18:05 Uhr): Dow Jones 50.355,99 (+0,4%), Nasdaq 23.212,69 (-0,1%), S&P 500 6.965,46 (±0,0%)

Lesart: Europa leicht schwächer, USA stabil – aber der positive US-Ton „trägt“ heute nicht nach Frankfurt. Der Markt wirkt „ausgepreist“: ohne klaren Makro-Trigger dominieren Einzelnachrichten.

Konjunkturdaten & Zinsnarrativ

- Zentraler Fokus ist die Frage, wie schnell und wie stark die Fed 2026 senkt; der US-Arbeitsmarktbericht gilt als Schlüsselfaktor.

- In den USA stagnierten die Einzelhandelsumsätze im Dezember (statt erwarteter Zuwächse). Das nährt die Debatte, ob das Wachstum zum Jahresende weniger robust war.

- Erwartungshaltung (aus dem US-Marktbericht): Beschäftigungsaufbau +69.000, Arbeitslosenquote 4,4% (Ökonomenkonsens) – plus Blick auf mögliche Revisionen.

Kritische Einordnung:

Der heutige „Stillstand“ ist weniger ein Zeichen von Schwäche als von Event-Risiko-Management. Problematisch ist: Wenn sich der Markt so stark an einzelnen Datenpunkten ausrichtet, steigt die Gefahr, dass eine Überraschung (oben oder unten) die Volatilität abrupt hochzieht – ohne dass sich das fundamentale Bild in Deutschland über Nacht verändert hätte. Das erzeugt kurzfristige Übertreibungen.

Charttechnik / Marken

UBS-Charttechnik sieht eine nachhaltige Rückkehr über 25.000 erst dann, wenn die Kurslücke vom 19. Januar geschlossen ist – das wäre bei ~25.300 der Fall; darüber rückt das Rekordhoch bei etwas über 25.500 wieder ins Blickfeld.

Gegenargument:

Solche Marken sind nützlich für Timing, aber sie erklären nicht, warum Kapital fließt. Wenn die Makro-Lage (Fed-Pfad, geopolitische Risiken, Unternehmensgewinne) kippt, können technische Trigger schnell „versagen“. Wer nur auf 25.300/25.500 starrt, übersieht, dass die eigentliche Variable diese Woche die US-Datenabhängigkeit ist.

3) Einzelwerte & Unternehmensnachrichten (Tops & Flops)

Gewinner (Fokus)

Symrise (+7,0%)

- Tagessieger im DAX: Rückenwind durch positive Analystenstimme (Goldman Sachs Upgrade auf „Buy“).

Chemie/zyklische Werte stark (analystengetrieben):

- Lanxess (+11,1%), BASF (+4,6%); im MDAX Evonik (+5,7%) – Goldman Sachs wurde für mehrere zyklische Chemiewerte optimistischer.

- zudem Brenntag, BASF, Zalando, Volkswagen unter den DAX-Tops.

Aixtron (+6,2%)

- Kurssprung nach Jefferies-Kaufempfehlung; Argumentation: steigende Investitionen von KI-Hyperscalern, potenzieller „Wendepunkt“.

Salzgitter (+5,6%) – paradoxes „Bad news, good price“

- Trotz enttäuschender Ziele für 2026 intraday stark schwankend, am Ende deutlich im Plus; Experten bewerten Ausblick als konservativ.

Kritischer Blick auf die Gewinnerseite:

Ein großer Teil der heutigen Stärke ist nicht „Makro-Beta“, sondern Research-Flow (Upgrades/Empfehlungen). Das kann schnell drehen: Wenn das Sentiment kippt oder die Datenlage nicht liefert, verschwinden solche Effekte oft schneller, als sie gekommen sind. Besonders bei Zyklikern besteht das Risiko, dass Optimismus in eine „Earnings-Durchreichung“ mündet: Aufwertungen laufen vor – harte Gewinnbelege müssen erst folgen.

Verlierer (Fokus)

Ionos (-8,3%), 1&1 (-3,4%), United Internet (-3,7%)

- Belastung durch UBS: gestrichene Kaufempfehlungen für die Töchter; Ionos zeitweise zweistellig im Minus.

- Ergänzend wird der Druck bei Ionos mit KI-Sorgen erklärt (Gefahr, dass KI-Tools klassische Hosting-/Tool-Lösungen substituieren).

TeamViewer (-6,3%)

- Starker Abverkauf nach vorsichtigem Ausblick; Analysten dürften Umsatzwachstumsschätzungen senken.

- Zusätzlich: Diskussion um negative Währungseffekte und Konsensrisiken.

TUI (rund ‑5%)

- Enttäuschung über Nachfrage nach Pauschalreisen / Sommerbuchungen; trotz teils guter operativer Punkte reagieren Anleger empfindlich.

Commerzbank (-0,5%) – „gute Zahlen, zu hohe Erwartung“

- Eckzahlen 2025: Nettogewinn 2,63 Mrd. €, Dividende soll von 0,65 € auf 1,10 € steigen, zusätzlich Aktienrückkauf >0,5 Mrd. €.

- Dennoch drehte die Aktie ins Minus, weil der Markt offenbar mehr bei Rückkäufen/Capital Return eingepreist hatte.

Kritische Einordnung der Verlierer:

Die Abgaben bei Software/Tech-nahen Geschäftsmodellen sind ein Signal, dass der Markt KI nicht nur als Wachstumsstory sieht, sondern zunehmend als Disruptionsrisiko für etablierte Software-Erlöse. Das ist rational – aber die Pauschalierung ist gefährlich: Nicht jede Software wird „wegautomatisiert“, und nicht jede KI-Welle trifft jedes Geschäftsmodell gleich. Kurzfristig überwiegt jedoch „Multiple-Kompression“: Anleger bezahlen weniger für Unsicherheit.

4) Rohstoffe & Devisen

Rohstoffe (18:05 Uhr)

- Brent: 68,76 $ (-0,4%)

- WTI: 63,94 $ (-0,6%)

- Gold: 5.025,69 $/oz (-0,8%)

- Kupfer: 13.091,50 $/t (-0,6%)

Währungen (18:05 Uhr)

- EUR/USD: 1,1897 (-0,1%)

- USD/JPY: 154,27 (-1,0%)

- (zusätzlich) GBP/USD 1,3663 (-0,2%), USD/CHF 0,7666 (+0,1%)

Einordnung:

Ein stärkerer Yen (USD/JPY fällt) passt zu den Japan-Schlagzeilen – gleichzeitig warnen Analysten davor, dass expansive Programme langfristig den Yen wieder schwächen könnten.

5) Geopolitischer & Makroökonomischer Hintergrund

Japan als Stimmungsanker – aber ohne „Durchschlag“ auf den DAX

- In Japan sorgt der Wahlsieg der Premierministerin Sanae Takaichi für Euphorie; der Nikkei markiert neue Rekorde ( ~+2,3% auf 57.650 als höchsten Schlussstand).

- Handelsblatt betont den positiven Effekt klarer Mehrheiten („die Börse liebt klare politische Mehrheiten“) als Treiber.

Warum hilft das Frankfurt nur begrenzt?

Weil Deutschland diese Woche weniger „Risk-on Asien“ spielt, sondern Fed-Datenabhängigkeit: Der DAX kann gute Stimmung importieren, aber er „preist“ morgen potenziell eine neue Zinserwartung ein – und das dominiert.

USA: Fed-Politik als globaler Taktgeber

- Fokus auf Arbeitsmarktbericht (Mittwoch) und Inflationsdaten (Freitag).

- Fed zuletzt unverändert bei 3,5–3,75%; Markt schaut auf den Pfad, nicht auf den Status quo.

Politische Unsicherheit

Es gibt eine Einschätzung, wonach „Makrounsicherheit“ u. a. von der erratischen Wirtschaftspolitik der Trump-Administration ausgeht.

Dazu kommt ein (aus Anlegersicht) konkretisierter Konfliktherd: Der von Trump initiierte Grönland-Streit hatte vor rund drei Wochen Gewinnmitnahmen ausgelöst.

Kritische Schlussfolgerung:

Die Gemengelage erklärt den DAX-Tag ziemlich sauber:

- Makro-Event-Risiko (USA) bremst Indexbewegungen.

- Research/Bilanzen treiben die Einzeltitel auseinander.

- Geopolitische/Politik-Headline-Risiken erhöhen die Risikoprämie, was besonders auf „Story-/Multiple“-Segmente (Software) drückt.

Wenn der DAX kurzfristig wieder dynamischer werden soll, braucht es entweder (a) „datenfreundliche“ US-Zahlen, die Zinssenkungsfantasie stützen, oder (b) eine erneute, breite Gewinnrevision nach oben. Ohne das bleibt 25.000 vorerst vor allem: eine Marke, an der viele lieber sichern als nachkaufen.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 155,2 | 157,2 | 154,6 | 155,9 |

| AIRBUS SE | 193,14 | 193,74 | 191,04 | 191,68 |

| ALLIANZ SE NA O.N. | 382 | 382 | 375,8 | 377,4 |

| BASF SE NA O.N. | 49,18 | 51,06 | 49,18 | 50,92 |

| BAY.MOTOREN WERKE AG ST | 88,96 | 89,88 | 88,34 | 89,28 |

| BAYER AG NA O.N. | 46,07 | 46,37 | 45,65 | 46,17 |

| BEIERSDORF AG O.N. | 103,15 | 104,75 | 102,7 | 104,75 |

| BRENNTAG SE NA O.N. | 55,98 | 58,36 | 55,72 | 58,36 |

| COMMERZBANK AG | 35,1 | 36,27 | 34,77 | 35,26 |

| CONTINENTAL AG O.N. | 71,26 | 72,02 | 70,16 | 71,66 |

| DAIMLER TRUCK HLDG NA ON | 43,4 | 43,4 | 42,58 | 43,03 |

| DEUTSCHE BANK AG NA O.N. | 31,82 | 32,09 | 31,43 | 31,54 |

| DEUTSCHE BOERSE NA O.N. | 211,9 | 212,5 | 207,8 | 209,7 |

| DEUTSCHE POST AG NA O.N. | 50,72 | 51,2 | 50,32 | 51,14 |

| DT.TELEKOM AG NA | 30,55 | 30,63 | 30,03 | 30,2 |

| E.ON SE NA O.N. | 17,77 | 17,89 | 17,67 | 17,87 |

| FRESEN.MED.CARE AG INH ON | 39,97 | 40,42 | 39,88 | 40,35 |

| FRESENIUS SE+CO.KGAA O.N. | 50,16 | 50,62 | 49,52 | 49,98 |

| GEA GROUP AG | 63,8 | 63,85 | 63 | 63,85 |

| HANNOVER RUECK SE NA O.N. | 243 | 244,8 | 242 | 242,2 |

| HEIDELBERG MATERIALS O.N. | 218,8 | 220,7 | 215,9 | 216,2 |

| HENKEL AG+CO.KGAA VZO | 79,7 | 80,64 | 79,16 | 80,64 |

| INFINEON TECH.AG NA O.N. | 41,38 | 42,95 | 41,17 | 42,87 |

| MERCEDES-BENZ GRP NA O.N. | 58,71 | 59,5 | 58,1 | 58,36 |

| MERCK KGAA O.N. | 124,05 | 126,7 | 123,85 | 125,55 |

| MTU AERO ENGINES NA O.N. | 388,1 | 388,1 | 380,2 | 383,8 |

| MUENCH.RUECKVERS. NA O.N. | 525,4 | 530,6 | 525 | 527 |

| PORSCHE AUTOM.HLDG VZO | 35,3 | 35,94 | 35,3 | 35,85 |

| QIAGEN NV EO -,01 | 42,5 | 43,31 | 42,21 | 43,19 |

| RHEINMETALL AG | 1650 | 1653,5 | 1622 | 1629 |

| RWE AG INH O.N. | 53,3 | 53,54 | 52,82 | 53,5 |

| SAP SE O.N. | 176,3 | 178,94 | 174,2 | 178,28 |

| SCOUT24 SE NA O.N. | 75,05 | 75,55 | 74,4 | 75 |

| SIEMENS AG NA O.N. | 256,45 | 258,75 | 255,2 | 258,1 |

| SIEMENS ENERGY AG NA O.N. | 155 | 157,1 | 150,35 | 150,6 |

| SIEMENS HEALTH.AG NA O.N. | 41,27 | 41,52 | 40,86 | 40,86 |

| SYMRISE AG INH. O.N. | 74,42 | 76,96 | 74,2 | 76,64 |

| VOLKSWAGEN AG VZO O.N. | 101,2 | 104,55 | 101,2 | 104,55 |

| VONOVIA SE NA O.N. | 24,95 | 25,13 | 24,67 | 25,09 |

| ZALANDO SE | 21,5 | 22,64 | 21,41 | 22,4 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| SYMRISE AG INH. O.N. | 5,00 | 6,98 % |

| BRENNTAG SE NA O.N. | 3,04 | 5,50 % |

| BASF SE NA O.N. | 2,26 | 4,64 % |

| ZALANDO SE | 0,99 | 4,62 % |

| VOLKSWAGEN AG VZO O.N. | 3,65 | 3,62 % |

| HENKEL AG+CO.KGAA VZO | 1,70 | 2,15 % |

| INFINEON TECH.AG NA O.N. | 0,88 | 2,10 % |

| BEIERSDORF AG O.N. | 2,15 | 2,10 % |

| SAP SE O.N. | 3,36 | 1,92 % |

| MERCK KGAA O.N. | 2,25 | 1,82 % |

| PORSCHE AUTOM.HLDG VZO | 0,62 | 1,76 % |

| ADIDAS AG NA O.N. | 2,30 | 1,50 % |

| VONOVIA SE NA O.N. | 0,37 | 1,50 % |

| FRESEN.MED.CARE AG INH ON | 0,56 | 1,41 % |

| BAY.MOTOREN WERKE AG ST | 1,04 | 1,18 % |

| DEUTSCHE POST AG NA O.N. | 0,56 | 1,11 % |

| SIEMENS AG NA O.N. | 2,15 | 0,84 % |

| QIAGEN NV EO -,01 | 0,30 | 0,70 % |

| GEA GROUP AG | 0,40 | 0,63 % |

| SIEMENS HEALTH.AG NA O.N. | 0,06 | 0,15 % |

| SCOUT24 SE NA O.N. | 0,10 | 0,13 % |

| MERCEDES-BENZ GRP NA O.N. | 0,05 | 0,09 % |

| CONTINENTAL AG O.N. | 0,06 | 0,08 % |

| FRESENIUS SE+CO.KGAA O.N. | -0,04 | -0,08 % |

| RWE AG INH O.N. | -0,06 | -0,11 % |

| BAYER AG NA O.N. | -0,11 | -0,24 % |

| COMMERZBANK AG | -0,19 | -0,54 % |

| MUENCH.RUECKVERS. NA O.N. | -3,00 | -0,57 % |

| MTU AERO ENGINES NA O.N. | -2,40 | -0,62 % |

| DAIMLER TRUCK HLDG NA ON | -0,27 | -0,62 % |

| E.ON SE NA O.N. | -0,12 | -0,67 % |

| AIRBUS SE | -1,38 | -0,71 % |

| DEUTSCHE BANK AG NA O.N. | -0,23 | -0,72 % |

| DEUTSCHE BOERSE NA O.N. | -1,80 | -0,85 % |

| DT.TELEKOM AG NA | -0,31 | -1,02 % |

| HANNOVER RUECK SE NA O.N. | -2,80 | -1,14 % |

| RHEINMETALL AG | -20,00 | -1,21 % |

| HEIDELBERG MATERIALS O.N. | -4,00 | -1,82 % |

| ALLIANZ SE NA O.N. | -10,00 | -2,58 % |

| SIEMENS ENERGY AG NA O.N. | -7,30 | -4,62 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.128,92 | 2.129,41 | -0,02% |

| CLASSIC ALL SH. TR | 12.502,02 | 12.559,18 | -0,46% |

| DAX PERFORMANCE-INDEX | 24.985,82 | 25.004,74 | -0,08% |

| HDAX PERFORMANCE-INDEX | 13.242,84 | 13.254,42 | -0,09% |

| MDAX PERFORMANCE-INDEX | 31.952,17 | 31.938,59 | 0,04% |

| PRIME ALL SH. TR | 9.672,80 | 9.675,92 | -0,03% |

| SDAX PERFORMANCEINDEX | 18.332,38 | 18.129,21 | 1,12% |

| TECDAX TR | 3.653,51 | 3.628,65 | 0,69% |

| TECHN. ALL SHARE TR | 3.527,79 | 3.492,91 | 1,00% |