Kompaktversion

Index: DAX

Börse: Xetra

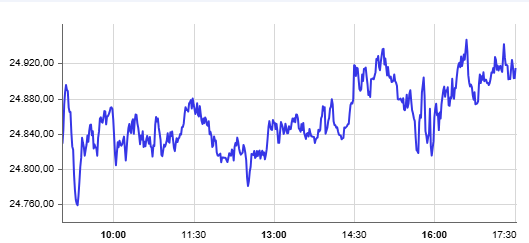

Datum: 13.02.2026

Vortag: 24852,69

Erster: 24822,30

Höchst: 24953,15 (17:18:39)

Tiefst: 24750,47 (09:19:27)

Letzter: 24914,88

Veränderung: +62,19

Veränderung(%): +0,25

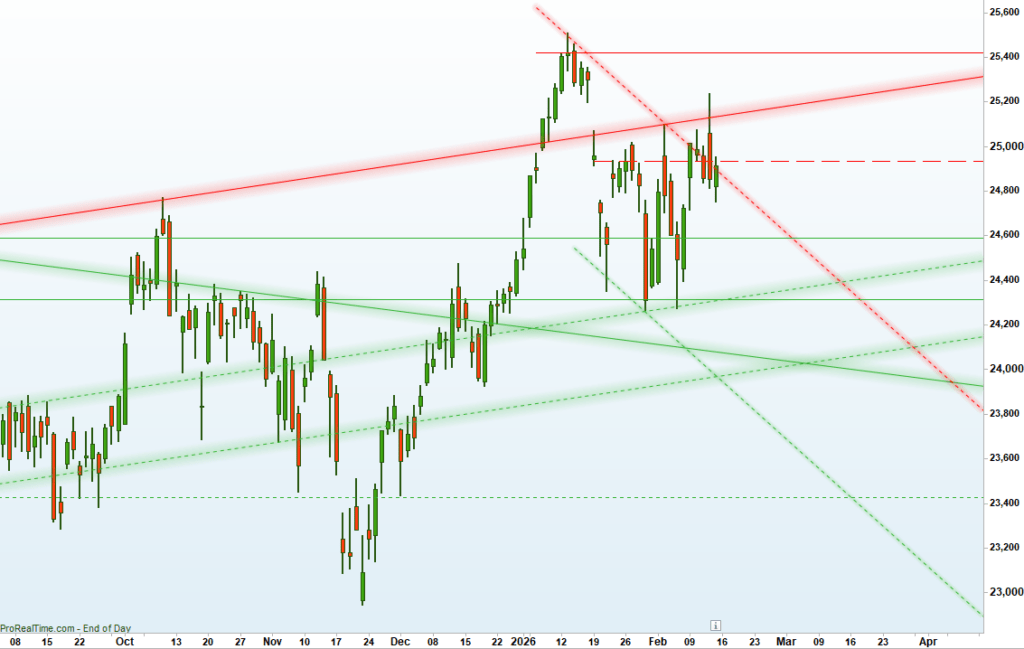

1) DAX bleibt vor dem Wochenende in Wartestellung – die 25.000 wird erneut zur psychologischen und technischen Hürde.

US-Inflation fällt stärker als erwartet, liefert aber nur kurz Rückenwind – Gewinner kommen aus Börsenbetreibern, Luftfahrt/Triebwerken; Banken schwächeln.

Stimmung: Vorsichtig bis abwartend. Nach dem kräftigen Rücksetzer am Vortag dominiert Risiko-Management (Gewinnmitnahmen, geringere Risikobereitschaft), nicht „FOMO“.

2) Marktbericht: Indizes & Konjunktur

Indizes (Xetra-Schluss)

- DAX: 24.914,88 Punkte +0,25% (Wochenplus ca. +0,8%) – erneut unter 25.000.

- MDAX: 31.299,04 +0,60%

- TecDAX: 3.655,33 +1,3%

- SDAX: 17.840,08 +0,9%

- Euro Stoxx 50: 5.985,23 -0,4% – Europa insgesamt schwächer als der DAX.

Handelsaktivität: Für die DAX-Werte werden zum Xetra-Schluss rund 83,1 Mio. Stück bzw. ca. 5,75 Mrd. Euro Umsatz ausgewiesen – solide, aber nicht „Panik/Capitulation“-Niveau.

Konjunkturdaten & Geldpolitik (Markttreiber)

- USA (Inflation): Verbraucherpreise im Jahresvergleich 2,4% (Jan) nach 2,7% (Dez) – erwartet waren 2,5%. Das ist grundsätzlich „risk-on“-freundlich, hat den DAX aber nur kurz belebt.

- Implikation: Der Markt liest die Daten als Entspannung, aber nicht als Signal für eine unmittelbare Fed-Kehrtwende. Entsprechend bleibt die Zinsfantasie eher „in Monaten“ als „in Wochen“ verortet.

- Eurozone (Wachstum): BIP Q4 2025 +0,3% zum Vorquartal (Bestätigung). Stabil, aber kein Wachstums-Impuls, der Bewertungsängste oder Zyklik-Optimismus deutlich drehen würde.

Kritische Einordnung

- Warum verpufft die „gute“ US-Inflation? Weil die Marktpositionierung und die Narrativen (Tech-Schwäche, KI-Konkurrenzängste, geopolitische Unsicherheit) aktuell stärker sind als ein einzelner Datenpunkt.

- 25.000 als Magnet und Barriere: Mehrere erfolglose Anläufe erhöhen kurzfristig das Risiko, dass Käufer oberhalb nicht nachziehen (klassische „Breakout-Müdigkeit“). Ein nachhaltiger Ausbruch würde dagegen Platz schaffen Richtung Allzeithochzone um 25.508.

3) Einzelwerte & Unternehmensnachrichten (Tops & Flops)

Verlierer (Fokus)

- Commerzbank: -5,7% Schlusslicht im DAX; Bankaktien europaweit schwach. Das wirkt wie eine klare Risiko-Reduktion im Sektor – trotz (eigentlich) fallender Inflationsrate in den USA.

Kritik/These: Die Bewegung spricht weniger für „Makro“ als für sektorinterne Faktoren (Bewertung, Positionierung, Risikoaversion). Wenn „gute“ Makrodaten Banken nicht stützen, ist das ein Warnzeichen für die Breite der Rally. - Heidelberg Materials: erneut unter Druck (intraday bis ca. -2,5%), nachdem am Vortag bereits ein zweistelliger Rückgang auffiel. Belastend ist die Diskussion um Klimapolitik/Regelwerk und die Frage, ob eine mögliche Lockerung EU-Pläne die strategische Position des Konzerns (Dekarbonisierung/CO₂-Abscheidung) relativiert.

Gegenargument: Gerade weil Heidelberg Materials bei Dekarbonisierung vorne liegt, könnte ein weniger strenges Regelwerk zwar kurzfristig die „Green Premium“-Story verwässern, aber mittelfristig auch Investitionsdruck und Kostenpfade für die gesamte Industrie verändern. Der Markt scheint aktuell jedoch den Story-Risikoabschlag höher zu gewichten als mögliche Entlastungen. - Delivery Hero: setzt den Kursrutsch fort; zeitweise wieder unter 20 Euro (genannt im Marktbericht).

Einordnung: Das bleibt ein klassisches Beispiel dafür, wie stark Ausblick/Risikoaufschläge im Wachstumssegment wirken, wenn die Marktstimmung kippt. - Siemens: optisch schwächer durch Dividendenabschlag (5,35 € je Aktie); damit auch der kurze „Wertvollstes DAX-Unternehmen“-Zweikampf mit SAP wieder zugunsten SAP verschoben.

Gewinner (Fokus)

- Deutsche Börse: +4,6% bis ~+5% an der DAX-Spitze; zuvor von KI-Sorgen belastet, jetzt deutliche Gegenbewegung.

Kritische Lesart: Eine so starke Tagesbewegung nach „Narrativ-Druck“ (KI) ist eher Stimmungs- und Positionierungs-getrieben als fundamental „an einem Tag neu bewertet“. Das kann tragen – muss aber nicht nachhaltig sein. - MTU Aero Engines: etwa +4,5% – Rückenwind aus der Triebwerks-/Aerospace-Ecke, flankiert von positiven Branchensignalen.

- Airbus: +1,1% ebenfalls freundlich.

- Rüstungswerte (u. a. Rheinmetall, Hensoldt): gesucht im Kontext der Münchner Sicherheitskonferenz.

- SAP: Erholung (um ~1–2% je nach Betrachtung), und damit wieder DAX-Spitzenreiter nach Börsenwert.

Aus dem Nebenwerte-Blick (kurz)

- Jenoptik: starke Schwankung nach Zahlen; nach frühem Einbruch drehte die Aktie bis zum Abend ins Plus (ca. +2,4% bei 27,66 € genannt).

- PVA TePla: +7,4%; Aixtron ebenfalls gefragt (Halbleiterausrüstung).

- Deutsche Pfandbriefbank (pbb): -10,3% im SDAX (Ausblick/Ziele belasten).

4) Rohstoffe & Devisen

Rohstoffe

- Öl: Brent um 67,55 $/bbl (nahe unverändert), WTI 62,70 $/bbl (leicht schwächer).

Zusätzlich sinkt die „Risikoprämie“, weil Hoffnungen auf ein Atomabkommen USA–Iran die Versorgungsängste dämpfen.

Kritik: Diplomatie-Hoffnungen sind volatil: ein einziger Rückschlag kann die Prämie schnell zurückbringen. Öl wirkt damit aktuell weniger wie „Konjunkturbarometer“ und mehr wie „Headline-Asset“. - Gold: +1,9% auf 5.011,59 $/oz; psychologische Marke 5.000 kurz überschritten.

Einordnung: Das passt zur vorsichtigen Grundhaltung: Goldstärke parallel zu einem nur leicht höheren Aktienmarkt ist ein Signal, dass Absicherung gefragt bleibt.

Devisen

- EUR/USD: 1,1870 (nahe unverändert)

- USD/JPY: 152,77 (nahe unverändert)

5) Geopolitischer & Makroökonomischer Hintergrund

- Münchner Sicherheitskonferenz: Fokus auf Ukraine, Nahost, transatlantische Beziehungen; stützt thematisch Rüstungswerte und hält geopolitische Unsicherheiten im Markt.

- Marktpsychologie/Technik: Die Kombination aus (a) wiederholtem Scheitern an 25.000, (b) erhöhter Nervosität durch KI-Konkurrenznarrative und (c) schwächerer Tech-Tendenz aus den USA erzeugt ein Umfeld, in dem „gute News“ zwar Rücksetzer abfedern, aber keinen klaren Trendimpuls auslösen.

Ausblick (nächste Woche – praxisnah)

- Ruhiger Wochenstart wahrscheinlich: US-Börsen am Montag wegen President’s Day geschlossen → oft weniger Impuls/Volumen in Europa.

- Datenpunkte als mögliche Katalysatoren: Erste Schätzung US-BIP (Q4 2025) sowie Einkaufsmanagerindizes (DE/EU) als Frühindikatoren – hier kann die „Seitwärts“-Story kippen, wenn Überraschungen groß genug sind.

Kernthese zum Mitnehmen: Der DAX hält sich stabil, aber Stärke wirkt derzeit „verteidigend“, nicht „angreifend“. Solange 25.000 nicht überzeugend fällt (nach oben), bleiben Tagessieger eher selektiv und storygetrieben – und das Risiko von schnellen Richtungswechseln erhöht.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 153,05 | 155,8 | 152,95 | 154,95 |

| AIRBUS SE | 190,18 | 194,52 | 189,88 | 192,4 |

| ALLIANZ SE NA O.N. | 368,3 | 371,2 | 365,9 | 366,9 |

| BASF SE NA O.N. | 51,4 | 51,42 | 50,32 | 51,08 |

| BAY.MOTOREN WERKE AG ST | 87,96 | 89,52 | 87,58 | 88,9 |

| BAYER AG NA O.N. | 45,3 | 46,05 | 45,12 | 45,99 |

| BEIERSDORF AG O.N. | 103,5 | 107,25 | 103,3 | 106,5 |

| BRENNTAG SE NA O.N. | 58,8 | 58,88 | 56,92 | 58,22 |

| COMMERZBANK AG | 34,14 | 34,51 | 32,16 | 32,16 |

| CONTINENTAL AG O.N. | 73,08 | 74,32 | 72,3 | 73,84 |

| DAIMLER TRUCK HLDG NA ON | 42,97 | 43,22 | 42,38 | 43,1 |

| DEUTSCHE BANK AG NA O.N. | 30,8 | 30,82 | 29,41 | 29,6 |

| DEUTSCHE BOERSE NA O.N. | 211 | 220,6 | 208 | 218,1 |

| DEUTSCHE POST AG NA O.N. | 49,01 | 49,38 | 48,52 | 49,18 |

| DT.TELEKOM AG NA | 32 | 32,45 | 31,82 | 32,23 |

| E.ON SE NA O.N. | 18,42 | 18,64 | 18,2 | 18,57 |

| FRESEN.MED.CARE AG INH ON | 41,02 | 41,46 | 40,81 | 40,95 |

| FRESENIUS SE+CO.KGAA O.N. | 50,54 | 50,69 | 50 | 50,66 |

| GEA GROUP AG | 62,7 | 65,5 | 62,65 | 64,3 |

| HANNOVER RUECK SE NA O.N. | 250 | 251,4 | 246 | 246,6 |

| HEIDELBERG MATERIALS O.N. | 191,5 | 195,5 | 182,45 | 188,45 |

| HENKEL AG+CO.KGAA VZO | 82,42 | 83,46 | 81,96 | 83,04 |

| INFINEON TECH.AG NA O.N. | 43,55 | 43,75 | 42,56 | 43,51 |

| MERCEDES-BENZ GRP NA O.N. | 57 | 58,2 | 56,42 | 57,62 |

| MERCK KGAA O.N. | 126 | 128,75 | 125,25 | 127,8 |

| MTU AERO ENGINES NA O.N. | 377,8 | 400 | 376,9 | 394,4 |

| MUENCH.RUECKVERS. NA O.N. | 541,4 | 544,2 | 530,6 | 530,6 |

| PORSCHE AUTOM.HLDG VZO | 35,78 | 36,02 | 35,58 | 35,87 |

| QIAGEN NV EO -,01 | 42,77 | 43,99 | 42,7 | 43,28 |

| RHEINMETALL AG | 1563 | 1635,25 | 1555 | 1609 |

| RWE AG INH O.N. | 50,92 | 51,58 | 49,25 | 49,95 |

| SAP SE O.N. | 170,8 | 174,34 | 169,4 | 171,72 |

| SCOUT24 SE NA O.N. | 67,8 | 68,85 | 67,65 | 68,35 |

| SIEMENS AG NA O.N. | 252 | 252,1 | 245,95 | 251,05 |

| SIEMENS ENERGY AG NA O.N. | 161,6 | 162,85 | 156,5 | 162,1 |

| SIEMENS HEALTH.AG NA O.N. | 40,34 | 40,96 | 39,91 | 40,68 |

| SYMRISE AG INH. O.N. | 76,34 | 77,14 | 74,8 | 76,08 |

| VOLKSWAGEN AG VZO O.N. | 102,35 | 103,25 | 101,4 | 103,1 |

| VONOVIA SE NA O.N. | 26,36 | 26,54 | 25,91 | 26,11 |

| ZALANDO SE | 20,74 | 21,01 | 20,35 | 20,51 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| DEUTSCHE BOERSE NA O.N. | 9,60 | 4,60 % |

| MTU AERO ENGINES NA O.N. | 17,30 | 4,59 % |

| GEA GROUP AG | 1,30 | 2,06 % |

| MERCK KGAA O.N. | 2,40 | 1,91 % |

| RHEINMETALL AG | 29,50 | 1,87 % |

| INFINEON TECH.AG NA O.N. | 0,76 | 1,78 % |

| BAY.MOTOREN WERKE AG ST | 1,18 | 1,35 % |

| E.ON SE NA O.N. | 0,24 | 1,31 % |

| BEIERSDORF AG O.N. | 1,35 | 1,28 % |

| SAP SE O.N. | 2,02 | 1,19 % |

| SCOUT24 SE NA O.N. | 0,80 | 1,18 % |

| CONTINENTAL AG O.N. | 0,78 | 1,07 % |

| AIRBUS SE | 2,02 | 1,06 % |

| QIAGEN NV EO -,01 | 0,43 | 1,00 % |

| ADIDAS AG NA O.N. | 1,40 | 0,91 % |

| MERCEDES-BENZ GRP NA O.N. | 0,51 | 0,89 % |

| DEUTSCHE POST AG NA O.N. | 0,40 | 0,82 % |

| SIEMENS HEALTH.AG NA O.N. | 0,32 | 0,79 % |

| VOLKSWAGEN AG VZO O.N. | 0,80 | 0,78 % |

| BAYER AG NA O.N. | 0,30 | 0,66 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,28 | 0,56 % |

| SIEMENS ENERGY AG NA O.N. | 0,70 | 0,43 % |

| PORSCHE AUTOM.HLDG VZO | 0,06 | 0,17 % |

| HENKEL AG+CO.KGAA VZO | 0,06 | 0,07 % |

| DT.TELEKOM AG NA | 0,01 | 0,03 % |

| ALLIANZ SE NA O.N. | -0,10 | -0,03 % |

| SYMRISE AG INH. O.N. | -0,04 | -0,05 % |

| FRESEN.MED.CARE AG INH ON | -0,04 | -0,10 % |

| DAIMLER TRUCK HLDG NA ON | -0,05 | -0,12 % |

| BASF SE NA O.N. | -0,28 | -0,55 % |

| HEIDELBERG MATERIALS O.N. | -1,45 | -0,76 % |

| VONOVIA SE NA O.N. | -0,21 | -0,80 % |

| ZALANDO SE | -0,17 | -0,82 % |

| BRENNTAG SE NA O.N. | -0,62 | -1,05 % |

| HANNOVER RUECK SE NA O.N. | -3,60 | -1,44 % |

| MUENCH.RUECKVERS. NA O.N. | -11,20 | -2,07 % |

| SIEMENS AG NA O.N. | -5,95 | -2,32 % |

| DEUTSCHE BANK AG NA O.N. | -1,23 | -3,99 % |

| RWE AG INH O.N. | -2,15 | -4,13 % |

| COMMERZBANK AG | -1,93 | -5,66 % |

| Index Reporting Instrument | Last | Close – Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.116,88 | 2.110,31 | 0,31% |

| CLASSIC ALL SH. TR | 12.361,73 | 12.380,87 | -0,15% |

| DAX PERFORMANCE-INDEX | 24.903,39 | 24.827,83 | 0,30% |

| HDAX PERFORMANCE-INDEX | 13.184,33 | 13.140,80 | 0,33% |

| MDAX PERFORMANCE-INDEX | 31.263,20 | 31.071,66 | 0,62% |

| PRIME ALL SH. TR | 9.621,53 | 9.586,68 | 0,36% |

| SDAX PERFORMANCEINDEX | 17.835,89 | 17.670,56 | 0,94% |

| TECDAX TR | 3.654,25 | 3.599,37 | 1,52% |

| TECHN. ALL SHARE TR | 3.526,17 | 3.481,04 | 1,30% |