Index: DAX

Handelsplatz: Xetra

Datum: 17.03.2026

Vortag: 23564,01

Erster: 23500,34

Höchst: 23820,58 (16:02:04)

Tiefst: 23464,84 (09:53:41)

Letzter: 23730,92

Veränderung: +166,91

Veränderung(%): +0,71

DAX-Tagesüberblick — 17. März 2026

1. Kurzüberblick

- Wichtigste Marktbewegung: Der deutsche Aktienmarkt setzte am Dienstag seine Erholung vom Wochenauftakt fort. Trotz massiver konjunktureller Warnsignale zeigten sich die Anleger erstaunlich widerstandsfähig.

- Zentrale Treiber: Die Hoffnung auf ein baldiges Ende des Nahost-Konflikts stützte die Kurse. Gleichzeitig positionierten sich die Marktteilnehmer im Vorfeld der wegweisenden Notenbanksitzungen (Fed und EZB) in dieser Woche.

- Gesamtstimmung am Markt: Die Stimmung ist von vorsichtigem Optimismus geprägt. Der Markt klettert an einer sprichwörtlichen “Mauer der Angst” empor, da extrem schlechte Konjunkturdaten (ZEW-Index) schlichtweg ignoriert wurden. Man geht davon aus, dass die wirtschaftliche Delle nur temporär bis zum Ende des Krieges anhält.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Der Konflikt im Nahen Osten befindet sich in der dritten Woche. Die Lage an der für den Öltransport essenziellen Straße von Hormus bleibt hochgradig angespannt. Meldungen über gezielte militärische Schläge (wie die Tötung eines hochrangigen iranischen Sicherheitschefs) nährten jedoch Spekulationen auf eine baldige Deeskalation.

- Wichtige Konjunkturdaten: Ein historischer Einbruch beim ZEW-Index für die Konjunkturerwartungen: Der Wert für Deutschland stürzte von 58,8 Punkten im Vormonat auf ‑0,5 Punkte ab (erwartet waren +39). Auch die Daten für die Eurozone fielen massiv in den negativen Bereich. Ursache hierfür sind die durch den Ölpreisschock angeheizten Inflations- und Stagnationssorgen.

- Geldpolitische Erwartungen: Die Aufmerksamkeit richtet sich voll auf die Zinsentscheide der US-Notenbank Fed (Mittwoch) und der EZB (Donnerstag). Zinssenkungen sind aufgrund der rasant gestiegenen Energiepreise vorerst vom Tisch. Der Fokus liegt stattdessen auf den “Dot Plots” (Zinsprojektionen) und den Statements der Notenbankchefs zur zukünftigen Inflationsbekämpfung.

3. Indexentwicklung

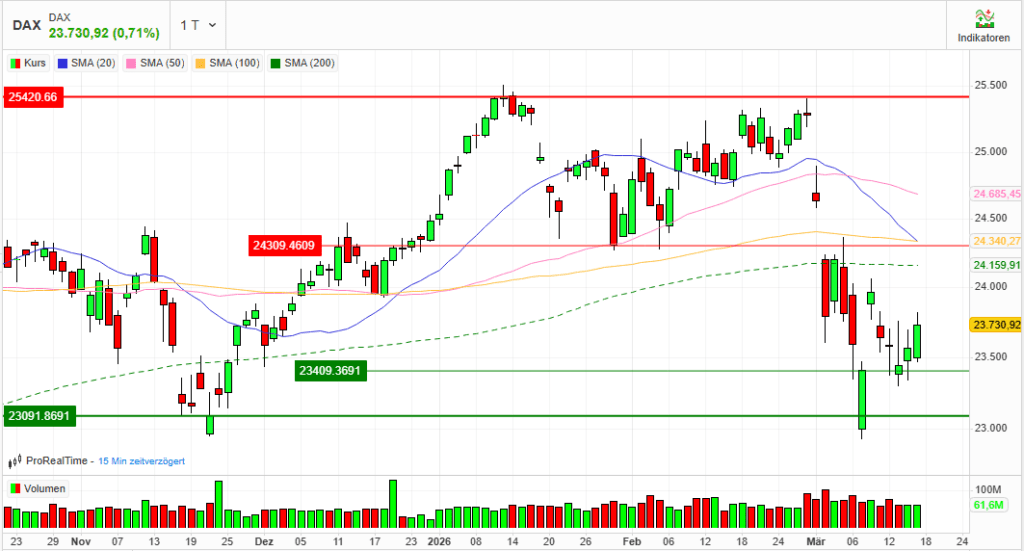

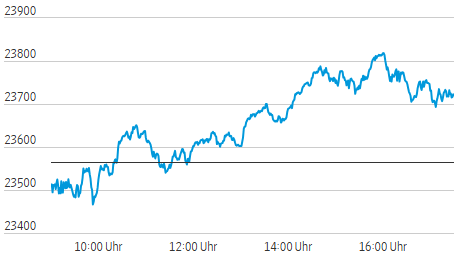

- DAX: Der Leitindex schloss bei 23.730,92 Punkten, was einem Plus von 0,71 % (+166,91 Punkte) entspricht.

- Weitere Indizes: Die zweite und dritte Reihe zeigte eine deutliche Outperformance. Der MDAX stieg stark um 1,83 % auf 29.481,75 Punkte. Der TecDAX gewann 1,14 % (3.599,19 Punkte) und der SDAX legte um 0,9 % zu.

- Internationale Märkte: Auch international überwog das Grün. Der EuroStoxx50 gewann 0,5 %. Die Wall Street startete nach den jüngsten Verlusten ebenfalls freundlich in den Handel, der Dow Jones und der S&P 500 verzeichneten im europäischen Späthandel leichte bis moderate Gewinne.

4. Marktstruktur

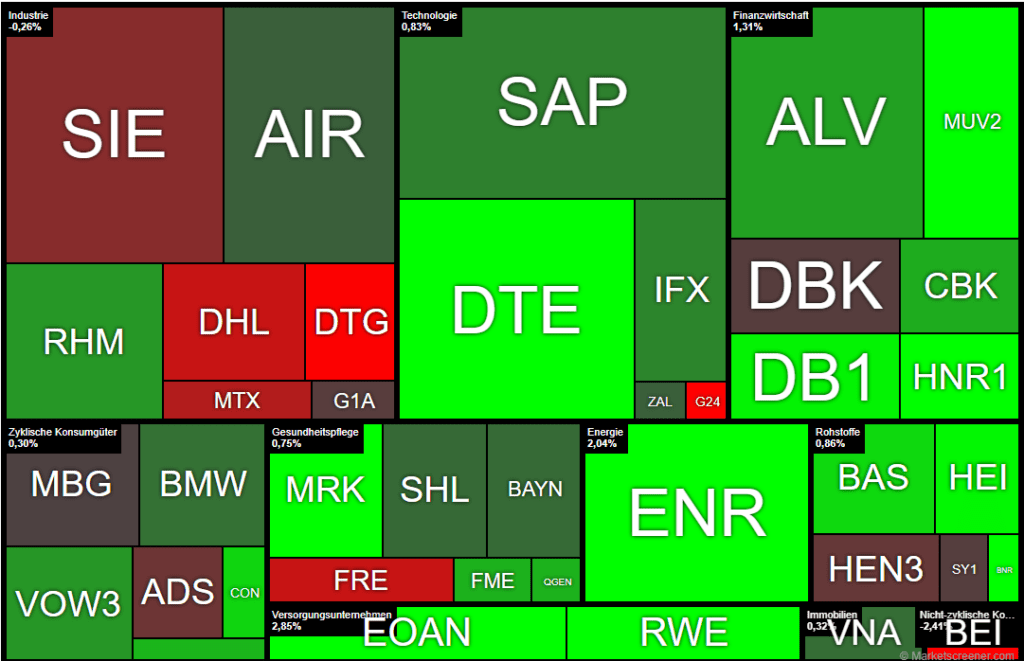

- Marktbreite: Die Marktbreite war sehr solide. Im DAX standen 26 Gewinnern nur 14 Verlierer gegenüber. Dies signalisiert, dass der Aufschwung von einer breiten Basis des Marktes getragen wird.

- Handelsvolumen: Das Volumen bei den DAX-Werten lag bei rund 61,5 Millionen gehandelten Aktien (Umsatz ca. 4,28 Mrd. Euro). Dies ist ein leichter Rückgang zum Vortag (62,6 Mio.). Ein steigender Markt bei leicht rückläufigem Volumen deutet darauf hin, dass aktuell eher der Verkaufsdruck fehlt, als dass massives, neues Kapital aggressiv in den Markt drängt.

- Volatilität: Der VDAX-NEW sank deutlich um 5,42 % auf 25,52 Punkte. Das “Angstbarometer” zeigt, dass die Nervosität im Vergleich zu den Vorwochen spürbar abnimmt.

5. Sektorrotation

- Starke Branchen: Gefragt waren vor allem Versorger/Energie sowie Versicherer und Finanzwerte. Auch der Chemie- und Pharmasektor performte überdurchschnittlich.

- Schwache Branchen: Auf der Verkaufsliste standen zyklische Konsumgüter, Einzelhandel sowie Teile der klassischen Industrie und Logistik.

- Einordnung (Risk-On / Risk-Off): Innerhalb des steigenden Gesamtmarktes war eine klare “Risk-Off”-Rotation erkennbar. Kapital floss aus konjunktursensiblen Werten in defensive, dividendenstarke Value-Aktien (“Sichere Häfen” wie Infrastruktur und Assekuranz). Dies passt zu den schlechten ZEW-Daten – man kauft den DAX, meidet aber die Zykliker.

6. Einzelwerte

- Wichtigste Gewinner (DAX): Angeführt wurde der Leitindex von der Hannover Rück (+4,03 %) und E.ON (+3,20 %). Weitere starke Werte waren Brenntag (+2,64 %), Merck (+2,50 %), Münchener Rück (+2,48 %) und RWE (+2,41 %).

- Wichtigste Verlierer (DAX): Schlusslicht war Beiersdorf (-2,41 %), gefolgt von Daimler Truck (-1,44/1,6 %) sowie MTU Aero Engines, Rheinmetall und der Deutschen Post.

- Relevante Unternehmensnachrichten:

- Fraport (MDAX) sprang um knapp 6 % an, nachdem starke Jahreszahlen und ein wieder positiver freier Cashflow gemeldet wurden.

- Sartorius (MDAX) überzeugte mit neuen, als ambitioniert aber realistisch gewerteten Mittelfristzielen (+7,9 %).

- Springer Nature (SDAX) schoss nach einem starken Ausblick um fast 13 % nach oben.

- Lufthansa droht nach den Piloten nun auch Ungemach durch das Kabinenpersonal (Urabstimmung der Gewerkschaft UFO läuft).

7. Rohstoffe, Währungen und Kryptos

- Ölpreise: Aufgrund der geopolitischen Lage stiegen die Ölpreise wieder an. Brent-Rohöl notierte über 102 US-Dollar (+2,3 %), WTI kletterte auf über 95 US-Dollar (+2,2 %).

- Gold: Das Edelmetall konnte nicht als klassischer Krisen-Hafen profitieren und stagnierte bei rund 5.004 US-Dollar je Unze. Sinkende Zinssenkungshoffnungen drücken hier auf die Attraktivität.

- Währungen: Der Euro zeigte sich zum US-Dollar leicht fester bei 1,1529 (+0,2 %).

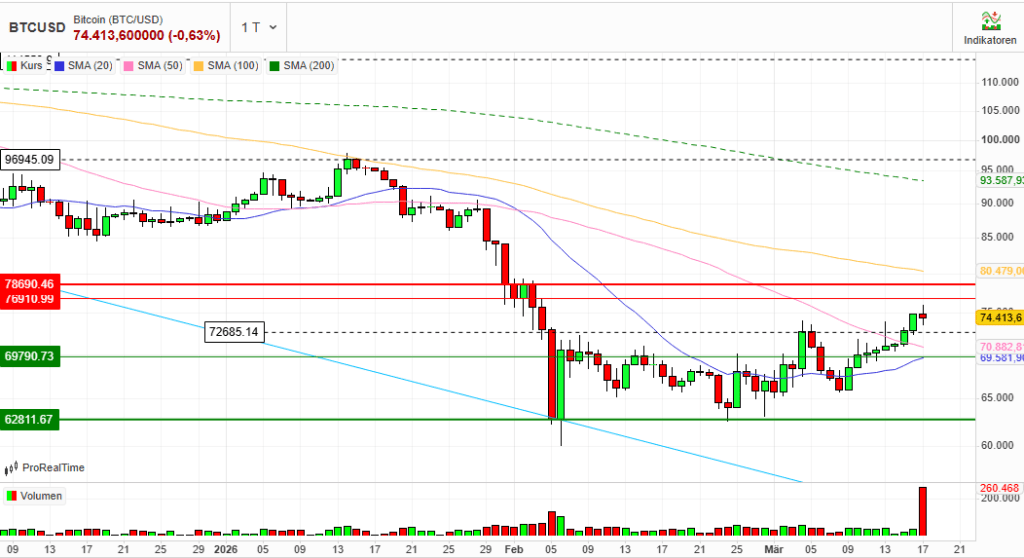

- Krypto-Märkte: Bitcoin präsentierte sich als unerwartet robuster Krisenprofiteur und stieg bis auf 76.000 US-Dollar, angetrieben von starken institutionellen Zuflüssen.

8. Marktausblick

- Mögliche kurzfristige Szenarien: Charttechnisch gilt eine nachhaltige Erholung des DAX von den kriegsbedingten Verlusten erst ab einem Überwinden der Marke von ca. 24.200 Punkten als gesichert. Kurzfristig ist ein “Wait-and-See”-Modus (Seitwärtstendenz) am wahrscheinlichsten, bis die Notenbanken ihre Karten aufgedeckt haben.

- Entscheidende Einflussfaktoren: Die nächsten 48 Stunden werden von den Statements der Fed und der EZB dominiert. Jegliche Aussagen zur künftigen Zinspolitik angesichts des erneuten Inflationsdrucks durch die Ölpreise werden vom Markt auf die Goldwaage gelegt. Parallel dazu bleibt die Nachrichtenlage bezüglich einer möglichen Eskalation oder diplomatischen Lösung im Nahen Osten der wichtigste externe Risikofaktor.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 140,45 | 142,65 | 138,9 | 140,6 |

| AIRBUS SE | 169,02 | 172,52 | 168,2 | 170,34 |

| ALLIANZ SE NA O.N. | 358,1 | 363 | 357,7 | 362,1 |

| BASF SE NA O.N. | 48,06 | 48,92 | 47,94 | 48,86 |

| BAY.MOTOREN WERKE AG ST | 79,08 | 80,24 | 78,94 | 79,36 |

| BAYER AG NA O.N. | 40,01 | 40,52 | 39,83 | 40,21 |

| BEIERSDORF AG O.N. | 76,58 | 76,66 | 74,28 | 74,56 |

| BRENNTAG SE NA O.N. | 48,13 | 49,8 | 47,75 | 49,69 |

| COMMERZBANK AG | 32,22 | 32,86 | 31,86 | 32,4 |

| CONTINENTAL AG O.N. | 61,78 | 63,06 | 61,58 | 62,72 |

| DAIMLER TRUCK HLDG NA ON | 42,2 | 42,47 | 41,63 | 41,71 |

| DEUTSCHE BANK AG NA O.N. | 25,73 | 26,31 | 25,43 | 25,87 |

| DEUTSCHE BOERSE NA O.N. | 246,4 | 251,6 | 245,3 | 251 |

| DEUTSCHE POST AG NA O.N. | 44,97 | 45,11 | 44,59 | 44,66 |

| DT.TELEKOM AG NA | 33,03 | 33,55 | 33,02 | 33,45 |

| E.ON SE NA O.N. | 19,71 | 20,39 | 19,71 | 20,3 |

| FRESEN.MED.CARE AG INH ON | 39,89 | 40,44 | 39,61 | 40,27 |

| FRESENIUS SE+CO.KGAA O.N. | 46,88 | 46,88 | 46,04 | 46,44 |

| GEA GROUP AG | 63,15 | 63,4 | 62,7 | 63,35 |

| HANNOVER RUECK SE NA O.N. | 262,8 | 273,8 | 261,8 | 273,8 |

| HEIDELBERG MATERIALS O.N. | 164,9 | 169,5 | 163,25 | 168 |

| HENKEL AG+CO.KGAA VZO | 69,74 | 70,1 | 69,48 | 69,54 |

| INFINEON TECH.AG NA O.N. | 39,32 | 39,95 | 38,69 | 39,64 |

| MERCEDES-BENZ GRP NA O.N. | 53,8 | 54,37 | 53,45 | 53,71 |

| MERCK KGAA O.N. | 108,35 | 111,3 | 108,05 | 110,9 |

| MTU AERO ENGINES NA O.N. | 335,4 | 337,8 | 330,7 | 332,6 |

| MUENCH.RUECKVERS. NA O.N. | 539,4 | 553,4 | 538,8 | 553,4 |

| PORSCHE AUTOM.HLDG VZO | 31,98 | 32,54 | 31,92 | 32,21 |

| QIAGEN NV EO -,01 | 35,57 | 35,79 | 35,27 | 35,69 |

| RHEINMETALL AG | 1624,5 | 1637,5 | 1581,5 | 1635 |

| RWE AG INH O.N. | 57,5 | 58,64 | 57,5 | 58,64 |

| SAP SE O.N. | 165,64 | 167,26 | 163,8 | 166,24 |

| SCOUT24 SE NA O.N. | 70,5 | 70,55 | 69,1 | 69,55 |

| SIEMENS AG NA O.N. | 219,05 | 222,85 | 218 | 219,15 |

| SIEMENS ENERGY AG NA O.N. | 145,5 | 151,15 | 145,15 | 149,85 |

| SIEMENS HEALTH.AG NA O.N. | 38,36 | 38,8 | 37,94 | 38,46 |

| SYMRISE AG INH. O.N. | 73,74 | 74,52 | 73,14 | 74,02 |

| VOLKSWAGEN AG VZO O.N. | 88,3 | 89,8 | 88,06 | 88,64 |

| VONOVIA SE NA O.N. | 24,66 | 25 | 24,48 | 24,74 |

| ZALANDO SE | 23,69 | 24,26 | 23,51 | 23,87 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| HANNOVER RUECK SE NA O.N. | 10,60 | 4,03 % |

| E.ON SE NA O.N. | 0,63 | 3,20 % |

| BRENNTAG SE NA O.N. | 1,28 | 2,64 % |

| MERCK KGAA O.N. | 2,70 | 2,50 % |

| MUENCH.RUECKVERS. NA O.N. | 13,40 | 2,48 % |

| RWE AG INH O.N. | 1,38 | 2,41 % |

| SIEMENS ENERGY AG NA O.N. | 3,00 | 2,04 % |

| DT.TELEKOM AG NA | 0,48 | 1,46 % |

| HEIDELBERG MATERIALS O.N. | 2,30 | 1,39 % |

| DEUTSCHE BOERSE NA O.N. | 3,40 | 1,37 % |

| BASF SE NA O.N. | 0,56 | 1,16 % |

| CONTINENTAL AG O.N. | 0,70 | 1,13 % |

| PORSCHE AUTOM.HLDG VZO | 0,28 | 0,88 % |

| FRESEN.MED.CARE AG INH ON | 0,34 | 0,85 % |

| COMMERZBANK AG | 0,26 | 0,81 % |

| ALLIANZ SE NA O.N. | 2,60 | 0,72 % |

| RHEINMETALL AG | 10,50 | 0,65 % |

| VOLKSWAGEN AG VZO O.N. | 0,56 | 0,64 % |

| INFINEON TECH.AG NA O.N. | 0,20 | 0,51 % |

| SAP SE O.N. | 0,78 | 0,47 % |

| BAY.MOTOREN WERKE AG ST | 0,28 | 0,35 % |

| VONOVIA SE NA O.N. | 0,08 | 0,32 % |

| BAYER AG NA O.N. | 0,12 | 0,30 % |

| SIEMENS HEALTH.AG NA O.N. | 0,11 | 0,29 % |

| ZALANDO SE | 0,05 | 0,21 % |

| AIRBUS SE | 0,34 | 0,20 % |

| MERCEDES-BENZ GRP NA O.N. | -0,04 | -0,07 % |

| DEUTSCHE BANK AG NA O.N. | -0,03 | -0,12 % |

| SYMRISE AG INH. O.N. | -0,10 | -0,13 % |

| GEA GROUP AG | -0,10 | -0,16 % |

| QIAGEN NV EO -,01 | -0,06 | -0,17 % |

| HENKEL AG+CO.KGAA VZO | -0,18 | -0,26 % |

| ADIDAS AG NA O.N. | -0,45 | -0,32 % |

| SIEMENS AG NA O.N. | -1,15 | -0,52 % |

| MTU AERO ENGINES NA O.N. | -2,90 | -0,86 % |

| DEUTSCHE POST AG NA O.N. | -0,46 | -1,02 % |

| FRESENIUS SE+CO.KGAA O.N. | -0,48 | -1,02 % |

| DAIMLER TRUCK HLDG NA ON | -0,61 | -1,44 % |

| SCOUT24 SE NA O.N. | -1,10 | -1,56 % |

| BEIERSDORF AG O.N. | -1,84 | -2,41 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.023,82 | 2.008,27 | 0,77% |

| CLASSIC ALL SH. TR | 11.608,49 | 11.529,83 | 0,68% |

| DAX PERFORMANCE-INDEX | 23.720,76 | 23.565,76 | 0,66% |

| HDAX PERFORMANCE-INDEX | 12.547,18 | 12.453,00 | 0,76% |

| MDAX PERFORMANCE-INDEX | 29.467,14 | 28.938,35 | 1,83% |

| PRIME ALL SH. TR | 9.153,47 | 9.085,82 | 0,74% |

| SDAX PERFORMANCEINDEX | 16.910,43 | 16.765,49 | 0,86% |

| TECDAX TR | 3.597,99 | 3.558,54 | 1,11% |

| TECHN. ALL SHARE TR | 3.467,40 | 3.442,04 | 0,74% |

DAX-Tagesüberblick: Marktanalyse und Strategischer Ausblick (17. März 2026)

1. Marktperformance und Index-Indikatoren

Der deutsche Leitindex setzte am zwölften Handelstag nach Beginn der US-israelischen Luftschläge gegen den Iran seine Erholungsbewegung fort. Psychologisch wird das Parkett derzeit von der fragilen Hoffnung auf eine Deeskalation getragen. Maßgeblicher Treiber dieser Spekulation sind Berichte über den Tod des iranischen Sicherheitschefs Ali Larijani sowie des Basij-Kommandeurs Gholamreza Soleimani. Marktteilnehmer werten den Wegfall dieser Hardliner als potenzielles Zeitfenster für diplomatische Kanäle, wenngleich die Volatilität hoch bleibt.

| Index | Schlusskurs (Xetra) | Veränderung |

| DAX | 23.730,92 Pkt. | +0,71 % |

| MDAX | 29.481,75 Pkt. | +1,83 % |

| TecDAX | 3.599,19 Pkt. | +1,14 % |

| SDAX | 16.917,52 Pkt. | +0,90 % |

Charttechnisch bleibt die Lage trotz der Gewinne prekär. Eine nachhaltige Trendwende ist erst bei einem signifikanten Überwinden der 24.200-Punkte-Marke indiziert. Das aktuelle Handelsvolumen bestätigt die Beobachtung von Thomas Altmann (QC Partners), wonach viele Investoren die Krise derzeit „aussitzen“ und größere Umschichtungen meiden. Diese strategische Zurückhaltung am Aktienmarkt korreliert jedoch nur bedingt mit den massiven Verwerfungen an den Energiemärkten.

2. Geopolitische Dynamik und Energiemärkte

Die Straße von Hormus fungiert weiterhin als der kritische Flaschenhals der globalen Energieversorgung. Die faktische Blockade wird derzeit nur durch punktuelle Ausnahmen durchbrochen, wie die jüngste Passage zweier indischer Tanker mit iranischer Duldung zeigt. Dass die Märkte nicht in Panik verfallen, liegt an einer subtilen Strategie Washingtons: Finanzminister Scott Bessent und Präsident Trump lassen derzeit begrenzte iranische Rohölexporte zu, um einen totalen Kollaps des Marktes zu verhindern.

Dennoch notiert Rohöl der Sorte Brent mit knapp 102 USD (Spitze bis 105 USD) rund 40 % über dem Niveau von Ende Februar. Die geopolitische Gemengelage bleibt hochexplosiv, da die USA den Druck auf die NATO-Partner erhöhen und einen aktiven Geleitschutz fordern, während die Alliierten – trotz der vor 12 Tagen gestarteten Offensive – enorme Zurückhaltung üben. Tony Sycamore (IG) warnt zu Recht, dass bereits eine einzelne Aktion pro-iranischer Milizen gegen die Schifffahrt ausreicht, um die Situation unkontrolliert eskalieren zu lassen. Während die USA energetisch weitgehend autark agieren, drohen Europa durch die Importabhängigkeit dauerhaft höhere Inflationserwartungen, was die Stimmung in der deutschen Wirtschaft massiv belastet.

3. Makroökonomische Indikatoren und Geldpolitik

Die Notenbanken navigieren in einem tückischen Umfeld: Sie müssen den Inflationsdruck durch den Ölpreisschock dämpfen, ohne die ohnehin kriegsgebeutelte Konjunktur vollends abzuwürgen. Die Schwere des Schocks für Deutschland wurde heute durch den ZEW-Index untermauert. Der Absturz der Konjunkturerwartungen von +58,3 auf ‑0,5 Punkte markiert den drittgrößten monatlichen Rückgang in der Geschichte des Indikators – nur übertroffen von den Schocks im April 2025 und März 2022.

Gründe für den ZEW-Einsturz:

- Massive Energiepreissteigerungen durch die Eskalation im Nahen Osten.

- Wachsende Sorge vor einer Stagflation in der Eurozone.

- Zunehmende Skepsis hinsichtlich einer zeitnahen diplomatischen Lösung.

Obwohl die aktuelle Lageeinschätzung mit ‑62,9 Punkten eine marginale Verbesserung zeigte, liegt der Fokus der Märkte auf den Zinsentscheidungen der Fed (Mittwoch) und der EZB (Donnerstag). Die Geldmärkte haben ihre Erwartungen bereits angepasst und preisen eine erste EZB-Zinserhöhung für Juli nun vollständig ein, mit einer Wahrscheinlichkeit von 85 % für einen zweiten Schritt bis Dezember. In den USA wird entscheidend sein, wie das Dot Plot (SEP) den Einfluss der Energiepreise auf den künftigen Pfad reflektiert.

4. Alternative Anlageklassen und „Sichere Häfen“

Die klassischen Korrelationen zwischen Anlageklassen sind im aktuellen Umfeld weitgehend aufgebrochen. Während Staatsanleihen früher als verlässliches Korrektiv zu fallenden Aktien fungierten, litten US-Treasuries zuletzt unter den steigenden Inflationserwartungen. Die Rendite der 10-jährigen US-Papiere stieg nach einem vorherigen Rückgang wieder auf 4,24 %. Gold zeigt sich untypisch schwach und fiel seit Ende Februar um knapp sechs Prozent auf rund 5.000 USD pro Unze, belastet durch die schwindenden Hoffnungen auf baldige US-Zinssenkungen.

Bitcoin hingegen demonstrierte mit einem Anstieg auf über 75.000 USD (Spitze 76.000 USD) eine bemerkenswerte Resilienz. Die Analyse der Marktdynamik zeigt jedoch, dass die Rally weniger von fundamentalem Optimismus als vielmehr vom massiven Eindecken von Short-Positionen (Short Squeeze) getrieben wurde. Institutionelle Zuflüsse in US-Spot-ETFs in Höhe von 1,5 Milliarden USD stützten den Trend zwar, doch Analysten wie Hughes (Tokenize Capital) warnen bereits vor einem Abflauen der Bewegung im kommenden Monat.

5. Corporate Insights und Einzelwertanalyse

Die Berichtssaison liefert trotz des Krisenmodus punktuelle Lichtblicke durch strukturelle Cashflow-Verbesserungen und robuste Ausblicke.

- Sartorius (+7,9 %): Die neuen Mittelfristziele ab 2027 überzeugten den Markt. Nach einer Phase deutlicher Underperformance sorgten die „ambitionierten, aber realistischen“ Wachstumsziele für massive Deckungskäufe.

- Fraport (+5,9 %): Zwar sank der Nettogewinn um 6,7 % auf 468 Mio. Euro – primär belastet durch hohe Abschreibungen und Zinseffekte im Kontext der Terminaleröffnung in Lima –, doch der freie Cashflow erreichte erstmals seit 2018 den positiven Bereich. Dies gelang dem Konzern ein Jahr früher als geplant.

- Springer Nature (+12,8 %): Der Wissenschaftsverlag glänzte im SDAX mit einem optimistischen Ausblick für 2026, gestützt auf ein starkes Geschäft mit Fachzeitschriften.

- Commerzbank (+0,8 %): Die Aktie profitierte von einem freiwilligen Tauschangebot durch UniCredit, was die Konsolidierungsphantasie im Bankensektor befeuert.

- Thyssenkrupp (+5,5 %): Übernahmegerüchte um TK Elevator stützten den Kurs. Der Wettbewerber Kone sondiert offenbar Gespräche mit den Mehrheitseigentümern Advent und Cinven (Einstieg 2020 für 17,2 Mrd. Euro) über eine Transaktion mit einer Zielbewertung von bis zu 25 Mrd. Euro. Thyssenkrupp hält hierbei noch eine Minderheitsbeteiligung.

Im Kontrast dazu verbuchte Energiekontor im SDAX einen Einbruch von 11 % nach einer deutlichen Schätzungskürzung durch Warburg Research. Zudem belasten drohende Streiks beim Kabinenpersonal die Lufthansa (Uabstimmung der UFO bis 27. März), während Christian Sewing bei der Deutsche Bank vor schwächeren Handelseinnahmen im ersten Quartal aufgrund von Währungseffekten warnte.

6. Strategischer Exkurs: Regulatorische Revolution in den USA

In den USA treibt die SEC unter Paul Atkins auf Geheiß von Präsident Trump – kommuniziert via Truth Social – Pläne zur Abschaffung der Quartalsberichtspflicht voran. Ziel ist der Abbau bürokratischer Hürden und die Förderung langfristiger Unternehmensstrategien. Die Debatte weckt in Deutschland historische Erinnerungen an Wendelin Wiedeking, der als Porsche-Chef in den frühen 2000er Jahren einen erbitterten Kampf gegen die Quartalsberichterstattung führte und diese als „wahnwitzige Idee“ bezeichnete. Während Befürworter eine Rückkehr zur langfristigen Planung feiern, warnen Anlegerschützer wie Klaus Nieding (DSW) vor einem Verlust des „Frühwarnsystems“ für Investoren. Eine solche regulatorische Divergenz würde den Prime Standard der Deutschen Börse unter erheblichen Wettbewerbsdruck setzen.

Der Markt schließt am 17. März 2026 in einem Zustand des fragilen Gleichgewichts: Die Hoffnung auf ein Ende des Iran-Konflikts bildet die Untergrenze, während der ZEW-Schock und die drohende Zinswende in Europa die Aufwärtsphantasie begrenzen.