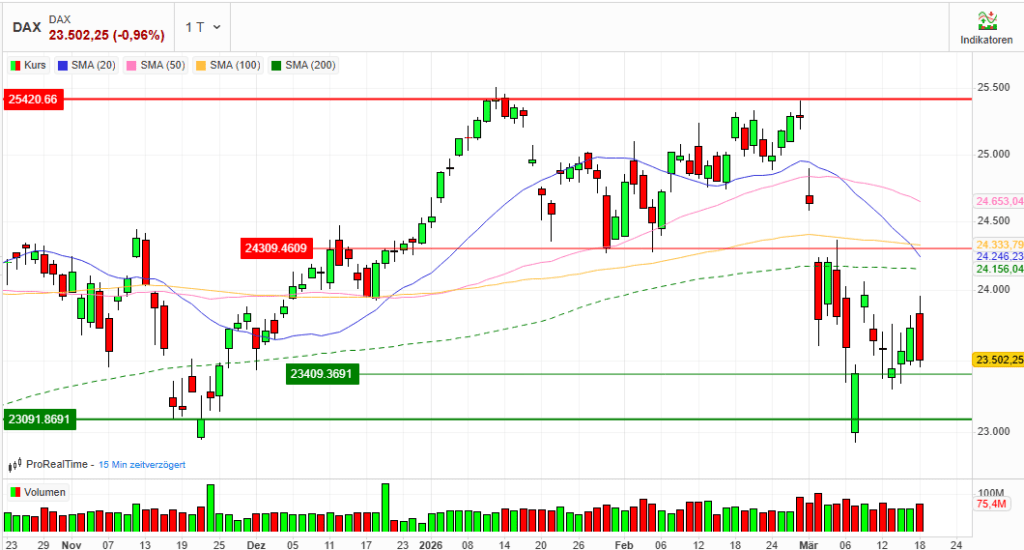

Index: DAX

Handelsplatz: Xetra

Datum: 18.03.2026

Vortag: 23730,92

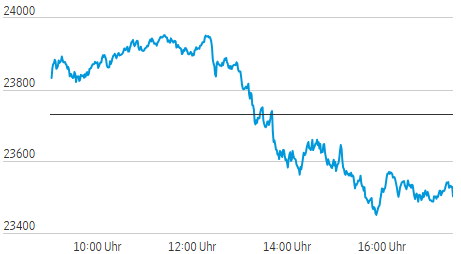

Erster: 23837,20

Höchst: 23957,10 (um 11:25:29)

Tiefst: 23449,56 (um 15:53:57)

Letzter: 23502,25

Veränderung: ‑228,67

Veränderung(%): ‑0,96

DAX-Tagesüberblick — 18. März 2026

1. Kurzüberblick

- Wichtigste Marktbewegung: Der deutsche Leitindex brach am Mittwoch einen anfänglichen Erholungsversuch zügig ab und drehte im Handelsverlauf deutlich ins Minus. Zum Handelsschluss verzeichnete der DAX spürbare Verluste von knapp einem Prozent.

- Zentrale Treiber: Das bestimmende Thema des Tages war die erneute Eskalation im Nahen Osten, die zu stark steigenden Ölpreisen führte und Inflationssorgen neu entfachte. Gleichzeitig sorgte die anstehende Leitzinsentscheidung der US-Notenbank Fed am Abend für massive Zurückhaltung bei den Investoren.

- Gesamtstimmung am Markt: Die Grundstimmung ist nervös und von Risikoaversion (“Risk-Off”) geprägt. Marktteilnehmer nahmen auf breiter Front Gewinne mit und bauten Risikopositionen ab.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Berichte über Angriffe auf das iranische South-Pars-Gasfeld und den damit verbundenen Raffineriekomplex Assaluyeh sowie Evakuierungswarnungen für Ölanlagen in Saudi-Arabien, den VAE und Katar schürten Ängste vor einer weitreichenden Energiekrise.

- Wichtige Konjunkturdaten: In den USA stiegen die Erzeugerpreise (PPI) im Februar mit +0.7 % (MoM) deutlich stärker als erwartet (Prognose: +0.3 %). Dies untermauerte die Befürchtung einer hartnäckigen Inflation. In der Eurozone wurde die Inflationsrate für Februar auf 1,9 % (Kernrate: 2,4 %) final bestätigt.

- Geldpolitische Erwartungen: Im Vorfeld der abendlichen Sitzung der US-Notenbank Fed wurde eine Zinspause (Beibehaltung der Spanne von 3,50 bis 3,75 %) eingepreist. Der Fokus lag komplett auf den neuen Wirtschafts- und Inflationsprojektionen (“Dot Plots”) sowie möglichen falkenhaften Aussagen von Fed-Chef Jerome Powell. Auch die morgige Zinsentscheidung der EZB warf ihre Schatten voraus.

3. Indexentwicklung

- DAX-Schlussstand und Veränderung: 23.502,25 Punkte (-0,96 % / ‑228,67 Punkte).

- Entwicklung weiterer Indizes: Der MDAX konnte sich dem Abwärtssog entziehen und schloss leicht im Plus bei 29.519,42 Punkten (+0,13 %). Der TecDAX verlor hingegen deutlich (-1,10 % auf 3.559,66 Punkte), ebenso der SDAX (-0,30 % auf 16.873,84 Punkte).

- Internationale Märkte: Auch die Wall Street notierte zur europäischen Schlussglocke im Minus. Der Dow Jones gab um ca. 0,9 % nach, S&P 500 und Nasdaq 100 verloren jeweils rund 0,5 %. Der EuroStoxx 50 schloss 0,6 % tiefer bei 5.736,85 Zählern.

4. Marktstruktur

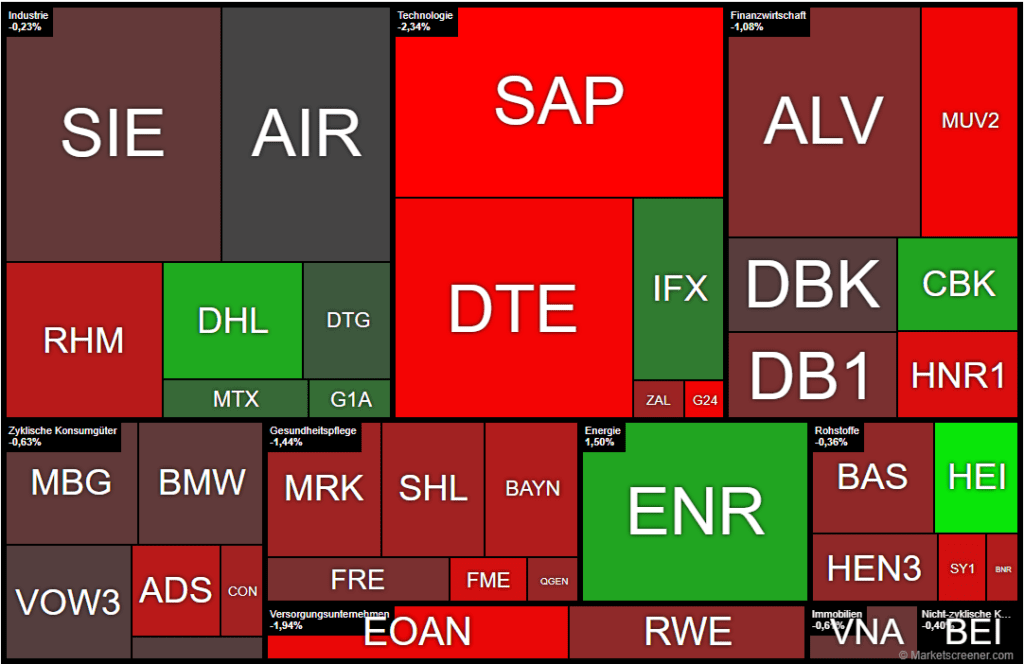

- Marktbreite (Gewinner/Verlierer): Die Marktbreite war am Mittwoch äußerst schwach. Lediglich 8 DAX-Titel (20 %) schlossen im Plus, während 32 Aktien (80 %) Verluste verbuchten. Dies unterstreicht den breiten Abverkauf.

- Handelsvolumen: Das Volumen der DAX-Werte stieg im Vergleich zum Vortag deutlich um 22,5 % auf rund 75,4 Millionen gehandelte Papiere an. Fallende Kurse bei gleichzeitig steigendem Volumen bestätigen den hohen Verkaufsdruck (Distributionstag).

- Volatilität (VDAX): Der Volatilitätsindex VDAX-NEW kletterte um 3,11 % auf 26,32 Punkte. Dies signalisiert eine messbar steigende Absicherungsnachfrage und wachsende Nervosität im Markt.

5. Sektorrotation

- Starke Branchen: Es fand keine einheitliche Rotation in bestimmte Sektoren statt. Gefragt war gezieltes Stock-Picking, insbesondere bei ausgewählten Einzelwerten aus den Bereichen Baustoffe, Logistik und Finanzen.

- Schwache Branchen: Starke Abgaben zeigten sich branchenübergreifend. Technologiewerte, Versicherer, traditionell defensive Versorger, Telekommunikation sowie Pharma- und Chemiewerte bildeten die Schlusslichter.

- Einordnung (Risk-On / Risk-Off): Ein klares Risk-Off-Szenario. Das Kapital floss nicht in klassisch defensive Aktien (sichere Häfen), sondern wurde marktbreit abgezogen, was auf eine generelle Reduzierung der Aktienquoten hindeutet.

6. Einzelwerte

- Wichtigste Gewinner: Heidelberg Materials führte den DAX mit +2,50 % an, gefolgt von der Deutschen Post (+1,57 %), Siemens Energy (+1,50 %) und der Commerzbank (+1,48 %).

- Wichtigste Verlierer: Index-Schwergewicht SAP bildete das Schlusslicht (-2,89 %), dicht gefolgt von der Deutschen Telekom (-2,72 %), Münchener Rück (-2,67 %) und E.ON (-2,56 %).

- Relevante Unternehmensnachrichten:

- Commerzbank: Die Aktie profitierte von Aussagen des Unicredit-Chefs Andrea Orcel, der eine Verbesserung der Konditionen bei der geplanten Übernahme in Aussicht stellte, um den aktuellen Stillstand aufzubrechen.

- Heidelberg Materials: Ein Analysten-Upgrade durch Morgan Stanley (Doppel-Hochstufung auf “Overweight”) trieb den Kurs an.

- MDAX: Der Autozulieferer Aumovio (+3,5 %) und TAG Immobilien (+2,5 %) stiegen nach positiv aufgenommenen Geschäftszahlen und starken Cashflows.

- SDAX: Die Papiere von Hellofresh brachen um fast 15 % auf ein neues Rekordtief unter 4 Euro ein, nachdem das Management für 2026 weitere Umsatz- und Ergebnisrückgänge prognostizierte.

7. Rohstoffe und Währungen

- Ölpreise: Massive Preissprünge aufgrund der Nahost-Krise. Die Sorte Brent verteuerte sich um über 5 % auf gut 108,80 USD je Barrel. WTI stieg um 4,6 % auf über 98,30 USD.

- Gold: Das Edelmetall litt unter dem festen US-Dollar und steigenden Anleiherenditen. Der Preis fiel um rund 2,3 % auf knapp 4.888 USD je Feinunze.

- EUR/USD: Der Euro gab leicht nach und notierte bei rund 1,151 USD. Der Dollar profitierte von seiner Rolle als Fluchtwährung und den durch die Erzeugerpreise gestiegenen Zinsfantasien in den USA.

8. Marktausblick

- Mögliche kurzfristige Szenarien: Der Markt steht an einem Scheideweg. Sollte die Fed heute Abend unerwartet falkenhaft auftreten (z. B. durch stark nach oben revidierte Inflationsprojektionen), drohen weitere Abverkäufe. Beruhigende Worte von Fed-Chef Powell könnten hingegen eine technische Gegenreaktion auslösen.

- Entscheidende Einflussfaktoren für die nächsten Handelstage: Die Verarbeitung der heutigen Fed-Beschlüsse, die Zinsentscheidung der Europäischen Zentralbank (EZB) am morgigen Donnerstag sowie die weitere Nachrichtenlage aus dem Persischen Golf bezüglich der Energieinfrastruktur werden die Richtung für den Rest der Handelswoche vorgeben.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 140,7 | 141,8 | 136,95 | 138,05 |

| AIRBUS SE | 171,96 | 174,06 | 170,14 | 170,2 |

| ALLIANZ SE NA O.N. | 363 | 365,5 | 357,9 | 358,6 |

| BASF SE NA O.N. | 49,23 | 49,61 | 47,94 | 48,29 |

| BAY.MOTOREN WERKE AG ST | 79,46 | 79,96 | 78,88 | 79,02 |

| BAYER AG NA O.N. | 40,26 | 40,33 | 38,86 | 39,53 |

| BEIERSDORF AG O.N. | 74 | 75,46 | 73,56 | 74,26 |

| BRENNTAG SE NA O.N. | 49,8 | 50,16 | 48,48 | 48,85 |

| COMMERZBANK AG | 32,75 | 34,58 | 32,68 | 32,88 |

| CONTINENTAL AG O.N. | 63,18 | 63,2 | 61,44 | 61,8 |

| DAIMLER TRUCK HLDG NA ON | 41,93 | 42,44 | 40,99 | 41,84 |

| DEUTSCHE BANK AG NA O.N. | 26,34 | 26,53 | 25,68 | 25,79 |

| DEUTSCHE BOERSE NA O.N. | 248,5 | 252,1 | 248,4 | 248,9 |

| DEUTSCHE POST AG NA O.N. | 44,92 | 45,77 | 44,76 | 45,36 |

| DT.TELEKOM AG NA | 33,02 | 33,03 | 32,33 | 32,54 |

| E.ON SE NA O.N. | 20,29 | 20,37 | 19,69 | 19,78 |

| FRESEN.MED.CARE AG INH ON | 40,22 | 40,36 | 38,94 | 39,37 |

| FRESENIUS SE+CO.KGAA O.N. | 46,65 | 46,85 | 45,6 | 46,05 |

| GEA GROUP AG | 63,6 | 64,55 | 63,4 | 63,75 |

| HANNOVER RUECK SE NA O.N. | 273,8 | 273,8 | 266,8 | 267,4 |

| HEIDELBERG MATERIALS O.N. | 176 | 176,15 | 171,35 | 172,2 |

| HENKEL AG+CO.KGAA VZO | 69,72 | 69,98 | 68,34 | 68,72 |

| INFINEON TECH.AG NA O.N. | 40,3 | 40,41 | 38,94 | 39,97 |

| MERCEDES-BENZ GRP NA O.N. | 53,75 | 54,24 | 53,43 | 53,47 |

| MERCK KGAA O.N. | 111,45 | 111,45 | 108,2 | 109,35 |

| MTU AERO ENGINES NA O.N. | 335 | 339,3 | 333,5 | 334,5 |

| MUENCH.RUECKVERS. NA O.N. | 553 | 553,6 | 538,6 | 538,6 |

| PORSCHE AUTOM.HLDG VZO | 32,34 | 32,5 | 32,08 | 32,13 |

| QIAGEN NV EO -,01 | 35,9 | 36,1 | 35,3 | 35,6 |

| RHEINMETALL AG | 1636 | 1656 | 1602,5 | 1605,5 |

| RWE AG INH O.N. | 58,9 | 58,9 | 57,32 | 57,96 |

| SAP SE O.N. | 165,2 | 166,7 | 161,24 | 161,44 |

| SCOUT24 SE NA O.N. | 69,55 | 70,1 | 67,7 | 67,7 |

| SIEMENS AG NA O.N. | 221,5 | 223,45 | 217,25 | 218,1 |

| SIEMENS ENERGY AG NA O.N. | 152,65 | 158,85 | 150,7 | 152,1 |

| SIEMENS HEALTH.AG NA O.N. | 38,46 | 38,69 | 37,76 | 37,91 |

| SYMRISE AG INH. O.N. | 74,02 | 74,4 | 72,02 | 72,4 |

| VOLKSWAGEN AG VZO O.N. | 89,4 | 89,7 | 88,26 | 88,42 |

| VONOVIA SE NA O.N. | 24,87 | 25,02 | 24,37 | 24,59 |

| ZALANDO SE | 23,82 | 24,15 | 23,34 | 23,54 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| HEIDELBERG MATERIALS O.N. | 4,20 | 2,50 % |

| DEUTSCHE POST AG NA O.N. | 0,70 | 1,57 % |

| SIEMENS ENERGY AG NA O.N. | 2,25 | 1,50 % |

| COMMERZBANK AG | 0,48 | 1,48 % |

| INFINEON TECH.AG NA O.N. | 0,33 | 0,83 % |

| GEA GROUP AG | 0,40 | 0,63 % |

| MTU AERO ENGINES NA O.N. | 1,90 | 0,57 % |

| DAIMLER TRUCK HLDG NA ON | 0,13 | 0,31 % |

| AIRBUS SE | -0,14 | -0,08 % |

| VOLKSWAGEN AG VZO O.N. | -0,22 | -0,25 % |

| PORSCHE AUTOM.HLDG VZO | -0,08 | -0,25 % |

| QIAGEN NV EO -,01 | -0,09 | -0,25 % |

| DEUTSCHE BANK AG NA O.N. | -0,08 | -0,31 % |

| BEIERSDORF AG O.N. | -0,30 | -0,40 % |

| BAY.MOTOREN WERKE AG ST | -0,34 | -0,43 % |

| MERCEDES-BENZ GRP NA O.N. | -0,24 | -0,45 % |

| SIEMENS AG NA O.N. | -1,05 | -0,48 % |

| VONOVIA SE NA O.N. | -0,15 | -0,61 % |

| DEUTSCHE BOERSE NA O.N. | -2,10 | -0,84 % |

| FRESENIUS SE+CO.KGAA O.N. | -0,39 | -0,84 % |

| ALLIANZ SE NA O.N. | -3,50 | -0,97 % |

| RWE AG INH O.N. | -0,68 | -1,16 % |

| BASF SE NA O.N. | -0,57 | -1,17 % |

| HENKEL AG+CO.KGAA VZO | -0,82 | -1,18 % |

| ZALANDO SE | -0,33 | -1,38 % |

| MERCK KGAA O.N. | -1,55 | -1,40 % |

| SIEMENS HEALTH.AG NA O.N. | -0,55 | -1,43 % |

| CONTINENTAL AG O.N. | -0,92 | -1,47 % |

| BRENNTAG SE NA O.N. | -0,84 | -1,69 % |

| BAYER AG NA O.N. | -0,68 | -1,69 % |

| RHEINMETALL AG | -29,50 | -1,80 % |

| ADIDAS AG NA O.N. | -2,55 | -1,81 % |

| SYMRISE AG INH. O.N. | -1,62 | -2,19 % |

| FRESEN.MED.CARE AG INH ON | -0,90 | -2,23 % |

| HANNOVER RUECK SE NA O.N. | -6,40 | -2,34 % |

| E.ON SE NA O.N. | -0,52 | -2,56 % |

| SCOUT24 SE NA O.N. | -1,85 | -2,66 % |

| MUENCH.RUECKVERS. NA O.N. | -14,80 | -2,67 % |

| DT.TELEKOM AG NA | -0,91 | -2,72 % |

| SAP SE O.N. | -4,80 | -2,89 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.008,52 | 2.023,82 | -0,76% |

| CLASSIC ALL SH. TR | 11.575,46 | 11.608,49 | -0,28% |

| DAX PERFORMANCE-INDEX | 23.527,63 | 23.720,76 | -0,81% |

| HDAX PERFORMANCE-INDEX | 12.462,01 | 12.547,18 | -0,68% |

| MDAX PERFORMANCE-INDEX | 29.548,24 | 29.467,14 | 0,28% |

| PRIME ALL SH. TR | 9.089,02 | 9.153,47 | -0,70% |

| SDAX PERFORMANCEINDEX | 16.896,37 | 16.910,43 | -0,08% |

| TECDAX TR | 3.560,35 | 3.597,99 | -1,05% |

| TECHN. ALL SHARE TR | 3.399,89 | 3.467,40 | -1,95% |

DAX-Tagesüberblick: Eskalation im Nahen Osten beendet Erholungsversuch

1. Marktbericht: Zusammenfassung des Handelstages

Der Handelstag am 18. März 2026 war von einer tiefgreifenden Stimmungswende geprägt. Während der DAX in den Vormittagsstunden, gestützt durch die diplomatische Annäherung zwischen dem Irak und der Türkei, noch einen ambitionierten Erholungsversuch in Richtung der 23.800-Punkte-Marke unternahm, kippte das Sentiment am Nachmittag infolge massiver geopolitischer Spannungen ins Bodenlose. Der missglückte Befreiungsschlag verdeutlicht die strategische Fragilität des aktuellen Marktumfelds: Fundamentale Erholungsansätze werden derzeit unmittelbar von der harten Realität der Geopolitik und einer drohenden falkenhaften Neuausrichtung der US-Geldpolitik neutralisiert. Der DAX beendete den Handel nahezu auf Tagestief, was die mangelnde Bereitschaft der Marktteilnehmer unterstreicht, Risiken vor den anstehenden Zentralbankentscheidungen über Nacht zu halten.

Die wichtigsten Indizes zum Handelsschluss:

| Index | Schlussstand | Veränderung (%) |

| DAX | 23.502,25 | -0,96 % |

| MDAX | 29.519,42 | +0,13 % |

| TecDAX | 3.559,66 | -1,10 % |

Die anfängliche Optimismus-Welle, gespeist durch das Abkommen zur Wiederaufnahme irakischer Ölexporte über türkisches Territorium – eine wichtige Entlastung für die Straße von Hormus –, erwies sich als Intermezzo. Die Volatilität verlagerte sich mit Berichten über Angriffe auf die iranische Energieinfrastruktur massiv auf den Energiemarkt, der nun wieder als primärer Taktgeber für die globale Risikoaversion fungiert.

2. Geopolitische Treiber: Der Ölpreis-Schock

Die strategische Verwundbarkeit der globalen Märkte gegenüber Störungen der Energie-Infrastruktur im Persischen Golf trat heute drastisch in den Vordergrund. Berichte über gezielte Raketen- und Drohnenangriffe, die laut vorliegenden Meldungen auf US-amerikanische und israelische Operationen zurückzuführen sind, markieren eine neue Eskalationsstufe im Iran-Konflikt.

Die Brennpunkte am Rohstoffmarkt:

- Infrastruktur unter Beschuss: Das South-Pars-Gasfeld, die weltweit größte Anlage ihrer Art, sowie der Raffineriekomplex in Assaluyeh wurden massiv getroffen und mussten den Betrieb einstellen.

- Preissprung bei Rohöl: Die Nordseesorte Brent schoss um über 5 % nach oben und notierte zum Handelsschluss bei ca. 109,18 USD. Die US-Sorte WTI verteuerte sich auf 98,26 USD.

- Das Inventar-Paradoxon: Bemerkenswert ist, dass die Preise trotz eines deutlichen Aufbaus der US-Rohöllagerbestände (+6,16 Mio. Barrel vs. erwarteter +0,4 Mio. Barrel) stiegen. Dies belegt, dass die Angst vor physischen Lieferunterbrechungen die aktuelle Überversorgung in den USA vollständig überschattet.

- Regionale Instabilität: Die Evakuierungswarnung der iranischen Revolutionsgarden für Ölanlagen in Saudi-Arabien, den VAE und Katar erhöht das Risiko eines Flächenbrands in der Golfregion signifikant.

Das “So-What” für institutionelle Anleger: Die Märkte reagieren deshalb so empfindlich, weil die Angriffe erstmals das Herzstück der iranischen Verarbeitungsindustrie treffen. Diese Eskalation befeuert unmittelbar das Inflationsszenario und bereitet den Boden für ein “Higher-for-longer”-Narrativ der Zentralbanken.

3. Makroökonomie und Zentralbanken: Fokus auf Fed und Inflation

Zusätzliche Belastung generierte die Veröffentlichung der US-Erzeugerpreise (PPI) für den Monat Februar. Als entscheidender Vorlaufindikator für die Konsumgüterpreise unterstreichen die Daten die Zähigkeit der inflationären Tendenzen in den USA – und das noch vor Berücksichtigung des aktuellen Ölpreisschocks.

Die PPI-Daten im Detail: Der Gesamtindex stieg um 0,7 % im Monatsvergleich (Konsens: 0,3 %), während die Kernrate mit 0,5 % ebenfalls die Erwartungen übertraf. Auf Jahressicht sprang die Headline-Inflation auf 3,4 %.

„Die unerwartet starken Erzeugerpreise untermauern die Vorstellung, dass die US-Notenbank Fed die Zinsen in nächster Zeit nicht senken wird. Wie Art Hogan von B. Riley betont, spiegelt dieser Preisauftrieb eine Kostendynamik wider, die bereits vor dem jüngsten Energieschock im Gange war und die Stagflationsgefahr real werden lässt.“

In Antizipation der heutigen Fed-Entscheidung (erwartete Range: 3,5 % – 3,75 %) richtet sich das Augenmerk auf die neuen „Dot Plots“. Strategen der Deutschen Bank Research warnen bereits vor Aufwärtsrevisionen bei der Gesamt- und Kerninflation des PCE. Christoph Balz von der Commerzbank ergänzt, dass die Fed abwarten wird, wie lange die Verwerfungen am Energiemarkt anhalten, was eine geldpolitische Lockerung vor dem vierten Quartal zunehmend unwahrscheinlich macht.

4. Einzelwertanalyse: Gewinner und Verlierer im DAX-Umfeld

Trotz des negativen Gesamttrends bot der deutsche Markt eine ausgeprägte sektorale Spreizung. Insbesondere Titel mit spezifischen News-Triggern konnten sich dem Abwärtsdruck entziehen.

Top-Performer:

- Commerzbank (+1,7 % bis +6,7 %): Die Aktie profitierte von Aussagen des Unicredit-Chefs Andrea Orcel, der eine Verbesserung der Übernahmekonditionen in Aussicht stellte, um den aktuellen strategischen „Stillstand“ zu beenden.

- Heidelberg Materials (+2,5 %): Morgan Stanley stufte den Wert doppelt auf „Overweight“ hoch. Analystin Cedar Ekblom argumentiert, der Markt sorge sich ungerechtfertigterweise um fallende Zementpreise; sie erwartet stattdessen ein anhaltend hohes Preisniveau bei sinkenden Emissionskosten.

- MDAX-Resilienz: Der MDAX rettete ein leichtes Plus ins Ziel, getragen von Fielmann (+4 %) nach optimistischen Analystenstimmen zur US-Expansion sowie TAG Immobilien (+2,5 %), die mit einem operativen Ergebnis (FFO I) von 181 Mio. Euro die Prognosen übertrafen. Auch Aumovio (+3,5 %) überzeugte durch einen starken freien Cashflow.

Underperformer:

- HelloFresh (-14,9 %): Die Aktie kollabierte auf ein neues Rekordtief unter 4 Euro. Ein desaströser Ausblick auf 2026 mit schrumpfenden Umsätzen und Margen schockierte die Anleger.

- Heidelberger Druckmaschinen (+9,0 %): Im SDAX sorgte der Einstieg in die Drohnenabwehr via Joint Venture mit Ondas für massive Zukäufe und unterstreicht den Trend zur Diversifikation in den Verteidigungssektor.

- Defensive Sektoren: Deutsche Telekom, Bayer und E.ON verloren jeweils über 2 %, da die Kombination aus steigenden Zinsen und geopolitischer Angst defensive Qualitäten aktuell untergräbt.

5. Internationaler Kontext und Rentenmärkte

Das deutsche Marktgeschehen spiegelte die Schwäche an der Wall Street und beim EuroStoxx 50 (-0,56 %) wider. Eine Flucht in die Liquidität des US-Dollars prägte das Bild an den Devisen- und Rentenmärkten.

Marktdaten im Überblick:

- Renten: Die 10-jährige Bund-Rendite kletterte auf 2,93 % – 2,94 %, während US-Treasuries mit 4,23 % ebenfalls zulegten.

- Währungen: Der US-Dollar fungierte als ultimativer “Safe Haven”. Der Dollar-Index (DXY) stieg auf 99,9, während der EUR/USD auf 1,1509 nachgab.

Interessanterweise zeigten Gold (-2,8 % auf ca. 4.865 USD) und Bitcoin (-4,2 %) deutliche Schwäche. Dieses Verhalten resultiert aus dem Anstieg der Realzinsen und der massiven Dollarstärke, was die Opportunitätskosten für unverzinste Sachwerte im Vergleich zur Cash-Haltung im Greenback kurzfristig zu hoch treibt.

6. Ausblick: Worauf Anleger jetzt achten müssen

Die strategische Positionierung bleibt defensiv. Das Risiko einer fortgesetzten Eskalation im Nahen Osten bei gleichzeitig restriktiver Geldpolitik dominiert die Agenda.

Die drei kritischsten Faktoren für die nächsten 24 Stunden:

- Fed-Kommentar und PCE-Revisionen: Wird Jerome Powell angesichts der PPI-Daten und des Energieschocks eine noch härtere Gangart signalisieren?

- EZB-Sitzung am Donnerstag: Der Markt achtet auf Signale zur Inflationsbekämpfung im Euroraum angesichts der Kernrate von 2,4 %.

- Nachrichtenfluss aus dem Persischen Golf: Weitere Berichte über Angriffe auf Infrastrukturen in Saudi-Arabien könnten Brent-Öl unmittelbar über 110 USD treiben.

Charttechnisch markiert das Niveau von 23.500 Punkten im DAX eine psychologisch und technisch kritische Zone. Sollte dieser Bereich per Schlusskurs nachhaltig unterschritten werden, droht aufgrund der erodierenden Gewinnerwartungen und steigender Inputkosten ein Test tieferer Unterstützungen. Die Marktteilnehmer sind gut beraten, auf eine Stabilisierung der Energiekosten zu warten, bevor zyklische Positionen neu aufgebaut werden.