Index: DAX

Handelsplatz: Xetra

Datum: 19.03.2026

Vortag: 23502.25

Erster: 23160.58

Höchst: 23180.14 (09:15:56)

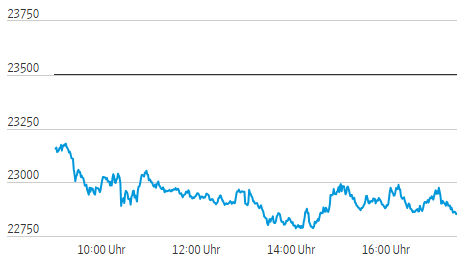

Tiefst: 22759.42 (14:15:03)

Letzter: 22839.56

Veränderung: ‑662.69

Veränderung(%): ‑2.82

DAX-Tagesüberblick – 19.03.2026

1. Kurzüberblick

- Wichtigste Marktbewegung:

Der DAX verzeichnete einen impulsiven Abverkauf mit Trendcharakter (-2,82 % auf 22.839 Punkte) und durchbrach zentrale technische Unterstützungen (23.000-Punkte-Marke). - Zentrale Treiber:

- Exogener Schock: Eskalation im Nahostkonflikt → Energiepreisexplosion

- Repricing der Zinsstrukturkurve (hawkishe Zentralbanken)

- Stagflationsszenario gewinnt an Wahrscheinlichkeit

- Technische Faktoren (Break wichtiger Marken, Verfallstag-Positionierung)

- Gesamtstimmung:

Kein normaler Risk-Off, sondern ein koordiniertes Deleveraging-Event mit klarer institutioneller Beteiligung.

2. Makro- und geopolitische Treiber

Geopolitik (Primärtreiber)

- Übergang von geopolitischer Unsicherheit → systemischem Energie-Schock

- Angriffe auf LNG- und Gasinfrastruktur (Katar, Iran) erhöhen Tail-Risiken massiv

- Markt preist erstmals ein:

- strukturell höhere Energiepreise

- mögliche Angebotsunterbrechungen (nicht nur kurzfristig)

Makroökonomische Implikationen

- Klassisches negatives Angebotsschock-Szenario

- Inflation ↑ (Energiepreise)

- Wachstum ↓ (Konsum + Industrie)

- WTO signalisiert Abschwächung des globalen Handels

- US-Daten:

- schwache Housing-Dynamik

- gleichzeitig robuste Industrie → stagflationäre Divergenz

Geldpolitik (Regimewechsel)

- EZB:

- unverändert, aber klar hawkisher Ton

- Inflationsprognosen nach oben revidiert

- Fed:

- Zinssenkungen de facto „vom Tisch“

- Terminal Rate höher/länger

→ Markt wechselt von „Rate-Cut-Regime“ zu „Higher-for-Longer“

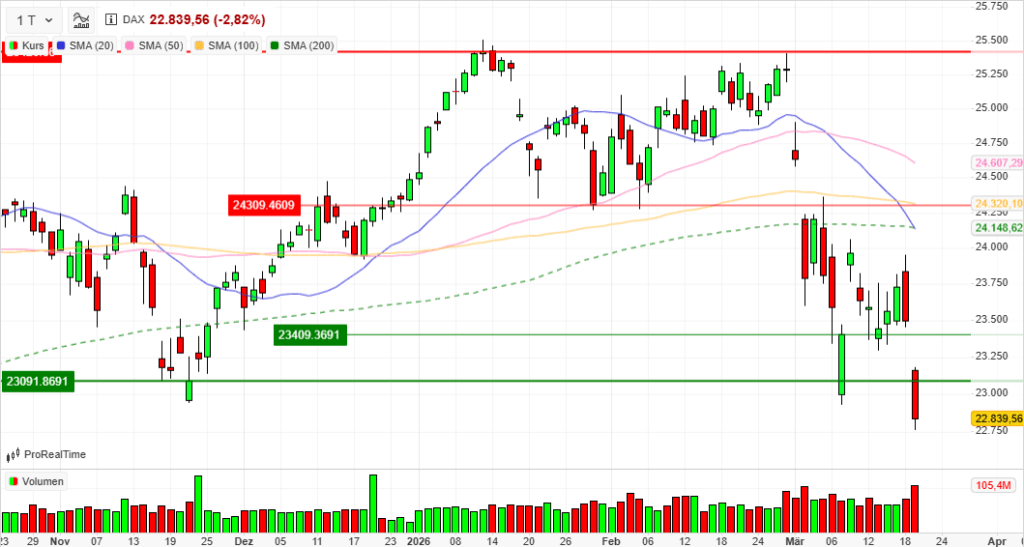

3. Indexentwicklung

- DAX: 22.839 (-2,82 %)

- MDAX: ‑3,71 % → stärkere Konjunktursensitivität

- TecDAX: ‑2,5 % → Zins-/Duration-Druck

- SDAX: ‑2,9 %

Relative Performance:

- Europa < USA

→ Energieabhängigkeit + Exportstruktur Deutschlands

Technische Einordnung:

- Bruch der 23.000 = Momentum-Signal nach unten

- Nähe zu 10-Monatstief → Trendbeschleunigung wahrscheinlich

4. Marktstruktur

Marktbreite

- 1 Gewinner / 39 Verlierer

→ Extremwert, typisch für:- Liquiditätsgetriebenen Sell-off

- kein selektives Rebalancing

Volumen

- ~105 Mio. Aktien (vs. ~60 Mio. Durchschnitt)

→ +70 % gegenüber Wochenmittel

Interpretation:

- Klarer Distribution Day

- Institutionelle Verkäufe dominieren

- Kein „Retail-getriebener“ Rückgang

Volatilität

- VDAX: 29,3 (+11,3 %)

Einordnung:

- Übergang von:

- niedriger → erhöhte Volatilitätsregime

- Noch kein Panikpeak (>35), aber:

→ Volatility Expansion Phase

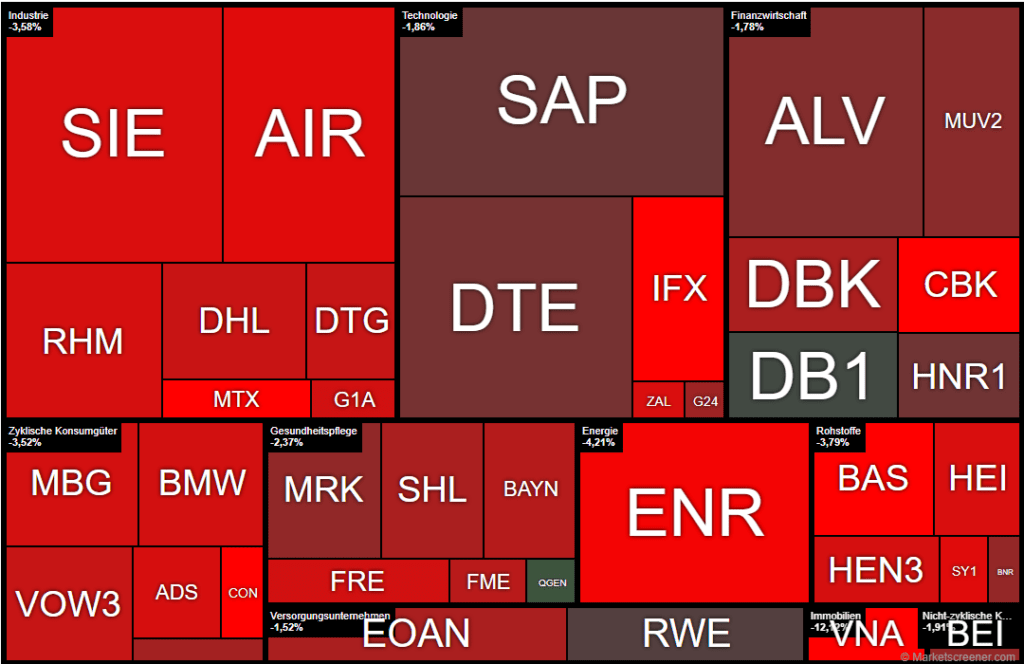

5. Sektorrotation

Defensiv-Outperformance (relativ)

- Versorger, Telekom, Rückversicherer, Börsenbetreiber

Mechanik:

- stabile Cashflows

- geringe Duration

- teilweise inflationsrobust

Zyklische Kapitulation

- Industrie, Chemie, Autos

→ klassische Global-Growth-Beta

Zins-sensitive Sektoren (unter stärkstem Druck)

- Immobilien (Vonovia ‑12 %)

- Tech / Halbleiter (Infineon ‑7 %)

Mechanik:

- Diskontierungsfaktor ↑

- Refinanzierungskosten ↑

- Multiple-Kompression

Finanzsektor

- Banken stark schwach

→ inverse Zinsstruktur + Rezessionsrisiken dominieren

Gesamtinterpretation

→ Keine klassische Rotation

→ Cross-Asset De-Risking

6. Einzelwerte

Auffällige Divergenzen

- Deutsche Börse (+0,12 %)

→ Profiteur steigender Volatilität und Handelsaktivität

Extremverlierer

- Vonovia (-12,1 %)

- Fundamentaldaten irrelevant

- Makrofaktor (Zinsen) dominiert vollständig

- Infineon (~-7 %)

- Globaler Tech-/Capex-Sentimentindikator

- Commerzbank / MTU / Continental

- Kombination aus Zyklik + Finanzierungssensitivität

Interpretation

→ Markt ignoriert Mikroebene → Makro dominiert vollständig

7. Rohstoffe und Währungen

Öl (zentrale Variable)

- Brent: ~110–120 USD

→ struktureller Preisschock

Implikation:

- Inputkosten ↑

- Margendruck Industrie

- Inflation persistenter

Gold (-4,7 %)

Kontraintuitiv → Erklärung:

- Realzinsen ↑

- USD-Stärke (vorher)

- Liquiditätsbedarf (Margin Calls möglich)

EUR/USD (~1,15)

- Euro stärker trotz Krise

→ EZB hawkisher als erwartet

8. Marktausblick

Kurzfristige Marktdynamik

Szenario 1: Trendfortsetzung (Baseline)

- Weitere Abgaben wahrscheinlich bei:

- Öl > 110 USD

- steigenden Renditen

- Ziel: Test tieferer Unterstützungen

Szenario 2: Technischer Bounce

- Voraussetzungen:

- kurzfristige Entspannung im Ölpreis

- Stabilisierung der Renditen

- Charakter:

- Short-Covering-Rally, kein Trendwechsel

Szenario 3: Volatilitätsregime

- Seitwärts mit hoher Schwankung

- typisch für Übergang in neues Makroregime

Entscheidende Trigger

- Energiepreise (primärer Faktor)

- US- und EU-Inflationsdaten

- Zinsstrukturkurve (Bund, Treasuries)

- Geopolitische Eskalationsstufe

- Optionsmarkt / Verfallstag-Effekte

Schlussbewertung

Der Markt befindet sich nicht in einer gewöhnlichen Korrektur, sondern in einem:

makroinduzierten Regimewechsel (Growth → Stagflation)

Charakteristika:

- Breiter Abverkauf

- Volumenexpansion

- Volatilitätsanstieg

- sektorübergreifende Schwäche

→ Systematischer Risikoabbau dominiert gegenüber fundamentaler Einzeltitelselektion.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 135,8 | 136,45 | 131,4 | 133,25 |

| AIRBUS SE | 167,82 | 167,9 | 161,86 | 164,02 |

| ALLIANZ SE NA O.N. | 355,3 | 357,8 | 350,4 | 353,2 |

| BASF SE NA O.N. | 47,5 | 47,52 | 45,86 | 46,13 |

| BAY.MOTOREN WERKE AG ST | 78 | 78 | 76,22 | 76,34 |

| BAYER AG NA O.N. | 38,8 | 39,14 | 38,13 | 38,47 |

| BEIERSDORF AG O.N. | 73,48 | 73,54 | 72,06 | 72,84 |

| BRENNTAG SE NA O.N. | 48,06 | 48,76 | 47,52 | 47,91 |

| COMMERZBANK AG | 32,3 | 32,32 | 30,77 | 31,16 |

| CONTINENTAL AG O.N. | 60,74 | 60,74 | 57,42 | 57,42 |

| DAIMLER TRUCK HLDG NA ON | 41 | 41,02 | 40,15 | 40,54 |

| DEUTSCHE BANK AG NA O.N. | 25,34 | 25,4 | 24,78 | 25,15 |

| DEUTSCHE BOERSE NA O.N. | 249,9 | 252 | 247,5 | 249,2 |

| DEUTSCHE POST AG NA O.N. | 44,62 | 44,83 | 43,71 | 43,93 |

| DT.TELEKOM AG NA | 32,38 | 32,52 | 32,07 | 32,15 |

| E.ON SE NA O.N. | 19,6 | 19,8 | 19,3 | 19,3 |

| FRESEN.MED.CARE AG INH ON | 39,09 | 39,15 | 38,25 | 38,27 |

| FRESENIUS SE+CO.KGAA O.N. | 45,53 | 45,55 | 44,3 | 44,5 |

| GEA GROUP AG | 63,15 | 63,4 | 61,5 | 61,6 |

| HANNOVER RUECK SE NA O.N. | 267 | 269,4 | 262,8 | 264,6 |

| HEIDELBERG MATERIALS O.N. | 169 | 169,6 | 164,15 | 166,05 |

| HENKEL AG+CO.KGAA VZO | 67,8 | 67,8 | 66,24 | 66,34 |

| INFINEON TECH.AG NA O.N. | 38,91 | 38,98 | 36,7 | 37,1 |

| MERCEDES-BENZ GRP NA O.N. | 52,74 | 52,92 | 51,6 | 51,64 |

| MERCK KGAA O.N. | 107,65 | 108,05 | 106 | 107,35 |

| MTU AERO ENGINES NA O.N. | 331 | 331,3 | 316,5 | 317,1 |

| MUENCH.RUECKVERS. NA O.N. | 535 | 539,4 | 527,6 | 529,6 |

| PORSCHE AUTOM.HLDG VZO | 31,75 | 31,85 | 31,27 | 31,4 |

| QIAGEN NV EO -,01 | 34,83 | 35,41 | 34,83 | 35,26 |

| RHEINMETALL AG | 1607,5 | 1640 | 1548,5 | 1550 |

| RWE AG INH O.N. | 57,46 | 58,38 | 57,16 | 57,76 |

| SAP SE O.N. | 159 | 162,52 | 157,68 | 160 |

| SCOUT24 SE NA O.N. | 67,2 | 67,65 | 66,25 | 66,25 |

| SIEMENS AG NA O.N. | 213,75 | 214,05 | 207,65 | 210,3 |

| SIEMENS ENERGY AG NA O.N. | 147,1 | 147,55 | 140,8 | 145,7 |

| SIEMENS HEALTH.AG NA O.N. | 37,34 | 37,51 | 36,94 | 36,99 |

| SYMRISE AG INH. O.N. | 71,82 | 71,84 | 69,7 | 69,7 |

| VOLKSWAGEN AG VZO O.N. | 87,4 | 87,5 | 85,68 | 85,68 |

| VONOVIA SE NA O.N. | 23,89 | 23,89 | 21,53 | 21,61 |

| ZALANDO SE | 23,03 | 23,18 | 22,38 | 22,69 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| DEUTSCHE BOERSE NA O.N. | 0,30 | 0,12 % |

| RWE AG INH O.N. | -0,20 | -0,35 % |

| SAP SE O.N. | -1,44 | -0,89 % |

| QIAGEN NV EO -,01 | -0,34 | -0,96 % |

| HANNOVER RUECK SE NA O.N. | -2,80 | -1,05 % |

| DT.TELEKOM AG NA | -0,39 | -1,20 % |

| ALLIANZ SE NA O.N. | -5,40 | -1,51 % |

| MUENCH.RUECKVERS. NA O.N. | -9,00 | -1,67 % |

| MERCK KGAA O.N. | -2,00 | -1,83 % |

| BEIERSDORF AG O.N. | -1,42 | -1,91 % |

| BRENNTAG SE NA O.N. | -0,94 | -1,92 % |

| SCOUT24 SE NA O.N. | -1,45 | -2,14 % |

| PORSCHE AUTOM.HLDG VZO | -0,73 | -2,27 % |

| E.ON SE NA O.N. | -0,48 | -2,43 % |

| SIEMENS HEALTH.AG NA O.N. | -0,92 | -2,43 % |

| DEUTSCHE BANK AG NA O.N. | -0,64 | -2,48 % |

| BAYER AG NA O.N. | -1,06 | -2,68 % |

| FRESEN.MED.CARE AG INH ON | -1,10 | -2,79 % |

| VOLKSWAGEN AG VZO O.N. | -2,74 | -3,10 % |

| DAIMLER TRUCK HLDG NA ON | -1,30 | -3,11 % |

| DEUTSCHE POST AG NA O.N. | -1,43 | -3,15 % |

| FRESENIUS SE+CO.KGAA O.N. | -1,55 | -3,37 % |

| GEA GROUP AG | -2,15 | -3,37 % |

| BAY.MOTOREN WERKE AG ST | -2,68 | -3,39 % |

| MERCEDES-BENZ GRP NA O.N. | -1,83 | -3,42 % |

| RHEINMETALL AG | -55,50 | -3,46 % |

| HENKEL AG+CO.KGAA VZO | -2,38 | -3,46 % |

| ADIDAS AG NA O.N. | -4,80 | -3,48 % |

| HEIDELBERG MATERIALS O.N. | -6,15 | -3,57 % |

| SIEMENS AG NA O.N. | -7,80 | -3,58 % |

| ZALANDO SE | -0,85 | -3,61 % |

| AIRBUS SE | -6,18 | -3,63 % |

| SYMRISE AG INH. O.N. | -2,70 | -3,73 % |

| SIEMENS ENERGY AG NA O.N. | -6,40 | -4,21 % |

| BASF SE NA O.N. | -2,16 | -4,47 % |

| MTU AERO ENGINES NA O.N. | -17,40 | -5,20 % |

| COMMERZBANK AG | -1,72 | -5,23 % |

| CONTINENTAL AG O.N. | -4,38 | -7,09 % |

| INFINEON TECH.AG NA O.N. | -2,87 | -7,18 % |

| VONOVIA SE NA O.N. | -2,98 | -12,12 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 1.950,85 | 2.008,52 | -2,87% |

| CLASSIC ALL SH. TR | 11.200,86 | 11.575,46 | -3,24% |

| DAX PERFORMANCE-INDEX | 22.852,48 | 23.527,63 | -2,87% |

| HDAX PERFORMANCE-INDEX | 12.090,78 | 12.462,01 | -2,98% |

| MDAX PERFORMANCE-INDEX | 28.451,43 | 29.548,24 | -3,71% |

| PRIME ALL SH. TR | 8.822,71 | 9.089,02 | -2,93% |

| SDAX PERFORMANCEINDEX | 16.399,07 | 16.896,37 | -2,94% |

| TECDAX TR | 3.470,77 | 3.560,35 | -2,52% |

| TECHN. ALL SHARE TR | 3.334,55 | 3.399,89 | -1,92% |

DAX-Tagesüberblick: Der deutsche Leitindex im Würgegriff der Energiekrise

1. Marktkommentar: Eskalation am Persischen Golf erzwingt massive Kurskorrektur

Der heutige 19. März 2026 markiert eine schmerzhafte Zäsur für das Frankfurter Parkett. Mit dem Fall unter die psychologisch wie technisch entscheidende Marke von 23.000 Punkten hat der DAX ein massives Verkaufssignal generiert. Viele Investoren haben bereits im Vorfeld des morgigen „Großen Verfalls“ (Triple Witching Day) die Reißleine gezogen, was den Abwärtstrend im späten Handel massiv beschleunigte. Seit dem Ausbruch der Feindseligkeiten Ende Februar hat der Leitindex nun fast 10 Prozent an Wert verloren – ein deutliches Indiz dafür, dass der Markt die Transformation des Nahost-Konflikts in einen offenen „Energiekrieg“ einzupreisen beginnt.

Besonders die exportabhängige und energieintensive Struktur der deutschen Wirtschaft erweist sich in diesem Szenario als Achillesferse. Wie Aktienexperte Andreas Lipkow von CMC Markets konstatiert, trifft eine globale Konjunkturabkühlung Deutschland aufgrund dieser Abhängigkeiten besonders hart. Der heutige Ausverkauf spiegelt die schwindende Hoffnung wider, dass die Industrie den neuerlichen Preisschock bei Rohstoffen ohne strukturelle Schäden überstehen kann.

Schlussstände der wichtigsten deutschen Indizes (19. März 2026):

| Index | Schlussstand | Veränderung (Punkte) | Veränderung (%) |

| DAX | 22.839,56 | -662,69 | -2,82 % |

| MDAX | 28.423,08 | -1.094,44 | -3,71 % |

| TecDAX | 3.471,49 | -88,12 | -2,48 % |

| SDAX | 16.377,93 | -495,12 | -2,94 % |

Diese Zahlen verdeutlichen die Flucht aus dem Risiko, doch die Ursachen liegen tief in der geopolitischen Architektur der globalen Energieversorgung verborgen.

2. Geopolitischer Brennpunkt: Von der Regionalfehde zum globalen Energiekrieg

Wir erleben derzeit den Übergang von einer regionalen Krise zu einem globalen Energiekrieg mit verheerenden Folgen für die Lieferketten. Jochen Stanzl, Chefmarktanalyst der Consorsbank, betont treffend, dass der Krieg mit dem israelischen Angriff auf das bedeutende iranische Gasfeld „South Pars“ eine neue Eskalationsstufe erreicht hat. Die prompte Reaktion Teherans – Angriffe auf die LNG-Anlagen in „Ras Laffan“ (Katar) – trifft das Herz der globalen Gasversorgung, da dort rund 20 Prozent des weltweiten Flüssigerdgases produziert werden.

Saul Kavonic, Analysechef bei MST Marquee, warnt bereits vor einem „katastrophalen Gaskrisen-Szenario“, da Schäden an dieser Infrastruktur die Produktion über Monate oder gar Jahre beeinträchtigen könnten. Die geopolitische Lage wird durch die Drohung von US-Präsident Donald Trump verschärft, „South Pars“ massiv zu attackieren. Gleichzeitig versucht Washington, durch die vorübergehende Aufhebung des Jones Act die Transportkosten für heimische Energieträger zu senken, was den globalen Druck jedoch kaum mindert.

Entwicklung der Energiepreise:

- Brent-Öl: Sprung auf zeitweise über 119 USD pro Barrel (+4,1 %).

- WTI-Öl: Stabilisierung um die Marke von 100 USD pro Barrel (+3,5 %).

- Europäischer Gas-Future (TTF): Explosiver Anstieg um bis zu 28 % auf 74 Euro je Megawattstunde (Höchststand seit Januar 2023).

Die explodierenden Energiekosten wirken als massiver Inflationstreiber und zwingen die Zentralbanken zu einer drastischen Kehrtwende.

3. Geldpolitik und Anleihen: Die hawkishe Wende der EZB

In ihrer heutigen Sitzung hat die EZB die Leitzinsen zwar erwartungsgemäß bei 2,0 % belassen, jedoch eine rhetorische Zäsur vollzogen. Während Zinssenkungsphantasien noch im Februar den Markt stützten, sind diese nun endgültig vom Tisch. EZB-Präsidentin Lagarde und Fed-Chef Jerome Powell signalisierten unisono, dass der Ausblick durch den Krieg „erheblich unsicherer“ geworden sei. Die EZB sah sich gezwungen, die Inflationsprognosen für 2026 anzuheben, während die Wachstumsaussichten gekappt wurden.

Die Märkte reagieren prompt: An den Geldmärkten werden nun 60 Basispunkte an Straffungen eingepreist, was mindestens zwei Zinserhöhungen bis Jahresende entspräche. Am Rentenmarkt schoss die Rendite der 10-jährigen Bundesanleihe auf fast 3,0 % – den höchsten Stand seit Juli 2011. Dieser Anstieg der Refinanzierungskosten entzieht dem Aktienmarkt massiv Liquidität und belastet die Bewertung von Wachstums- und Substanzwerten gleichermaßen.

Dieses Hochzinsumfeld verschärft die Selektion innerhalb der laufenden Berichtssaison am deutschen Aktienmarkt.

4. Sektorenanalyse: Gewinner und Verlierer der Berichtssaison

Die heute vorgelegten Jahresergebnisse für 2025 zeigen eine tiefe Kluft zwischen operativer Vergangenheit und makroökonomischer Zukunft.

- Immobilien im freien Fall: Vonovia (-12,1 %) markierte das Ende des DAX, obwohl ein Nettogewinn von 4,19 Milliarden Euro ausgewiesen wurde. Der Markt durchschaute jedoch den Einmaleffekt: 2,5 Milliarden Euro resultierten lediglich aus einem latenten Steuerertrag. Angesichts steigender Anleiherenditen (JPMorgan verweist hier auf die Inflationsrisiken) gerät das Geschäftsmodell hochverschuldeter Bestandshalter massiv unter Druck.

- Industrie & Chemie als Krisenzentrum: Der Chemieriese Lanxess (-11,5 %) enttäuschte mit einem EBITDA-Ausblick für 2026, der 3 % unter den Erwartungen lag, sowie einem schwachen freien Cashflow. Ähnlich erging es Salzgitter (-12,6 %); der Stahlhersteller leidet unmittelbar unter den astronomischen Energiekosten und der drohenden Rezession. Auch Infineon (-6,5 %) und Siemens Energy (-4,7 %) verbuchten zweistellige bzw. hohe einstellige Verluste.

- Defensive Lichtblicke: Einzig das Segment der Telekommunikation und Software bot Schutz. Ionos (+11,0 %) überzeugte mit starkem Neukundenwachstum, flankiert von United Internet (+2,8 %) und 1&1 (+2,7 %). Ein weiterer Gewinner war Nemetschek (+3,7 %), deren Q4-Zahlen und Ausblick die Anleger trotz des Umfelds überzeugten. Als defensivster DAX-Wert hielt sich zudem die Deutsche Börse (+0,32 %) im Plus.

Zusammenfassend lässt sich sagen, dass fundamentale Stärken derzeit von der Angst vor einer Stagflation überschattet werden.

5. Internationaler Kontext und Ausblick: Stagflationsrisiken nehmen zu

Auch an der Wall Street regiert die Vorsicht; Dow Jones und S&P 500 fielen auf 4‑Monats-Tiefs. Die US-Daten liefern ein widersprüchliches Bild: Während der Philly-Fed-Index mit 18,1 Punkten überraschend stark expandierte und der Arbeitsmarkt robust bleibt, brachen die Neubauverkäufe in den USA um 17,6 % ein. Besonders der Nasdaq steht unter Druck, da Micron trotz guter Zahlen mit massiven Investitionsplänen den KI-Sektor belastete. Dies schürt Sorgen, dass steigende Kosten die Margen der Technologiewerte auffressen könnten.

Für den morgigen Handelstag müssen sich Anleger auf extreme Volatilität einstellen.

Key Takeaways für Investoren:

- Charttechnische Gefahr: Der Bruch der 23.000-Punkte-Marke im DAX hat den Boden für weitere Abgaben bereitet; die technische Erholung dürfte ohne Entspannung am Energiemarkt ausbleiben.

- Zinsparadigma: Der Fokus hat sich von „Wann sinken die Zinsen?“ zu „Wie hoch müssen sie steigen?“ verschoben. Hochverschuldete Sektoren bleiben strikt zu meiden.

- Energiefokus Katar: Die Lage in Ras Laffan ist der entscheidende Indikator. Eine dauerhafte Unterbrechung der LNG-Ströme würde Deutschland in eine tiefe Rezession stürzen.