Index: DAX

Handelsplatz: Deutsche Börse

Datum: 20.04.2026

Vortag: 24702.24

Erster: 24385.04

Höchst: 24497.38 (15:55:56)

Tiefst: 24290.00 (10:21:38)

Letzter: 24417.80

Veränderung: ‑284.44

Veränderung(%): ‑1.15

DAX-Tagesüberblick — 20. April 2026

1. Kurzüberblick

Zum Wochenstart verzeichnete der deutsche Aktienmarkt deutliche Verluste und gab einen signifikanten Teil der kräftigen Gewinne vom vergangenen Freitag wieder ab. Die zentrale Triebfeder für diesen Rücksetzer war eine abrupte Verschärfung der geopolitischen Lage im Nahen Osten, die unmittelbar auf die Ölpreise durchschlug. Die Gesamtstimmung am Markt drehte rasch in einen spürbaren “Risk-Off”-Modus, was Investoren dazu veranlasste, zyklische und wachstumsorientierte Papiere abzustoßen und defensive sichere Häfen anzusteuern.

2. Makro- und geopolitische Treiber

Die Finanzmärkte wurden primär von geopolitischen Eskalationen dominiert. Nachdem am Freitag noch Hoffnungen auf eine anhaltende Öffnung der Straße von Hormus bestanden, erklärte der Iran die Meerenge am Wochenende erneut für geschlossen. Vorausgegangen waren Aktionen der US-Marine, die einen iranischen Frachter unter ihre Kontrolle gebracht hatte. Die Friedensverhandlungen zwischen den USA und dem Iran sind vorerst ins Stocken geraten, auch wenn US-Unterhändler weiterhin in der Region erwartet werden.

Gleichzeitig trübt sich das makroökonomische Umfeld hinsichtlich der Inflation wieder ein. Die deutschen Erzeugerpreise (PPI) fielen im März im Jahresvergleich nur noch um 0,2 % (Analysten hatten mit ‑1,2 % gerechnet). Der erneute Energiepreisschock durch die Nahost-Krise heizt die Inflationssorgen global wieder an. Dies dämpft die Hoffnungen auf baldige Zinssenkungen massiv. Am Rentenmarkt zogen die Renditen infolgedessen spürbar an: Die Rendite der 10-jährigen US-Staatsanleihe kletterte wieder in Richtung 4,27 %, während die 10-jährigen deutschen Bundesanleihen an der Marke von 3 % kratzen. Es mehren sich Stimmen, dass die Notenbanken (Fed und EZB) auf absehbare Zeit eine restriktivere Geldpolitik beibehalten müssen als bisher vom Markt eingepreist.

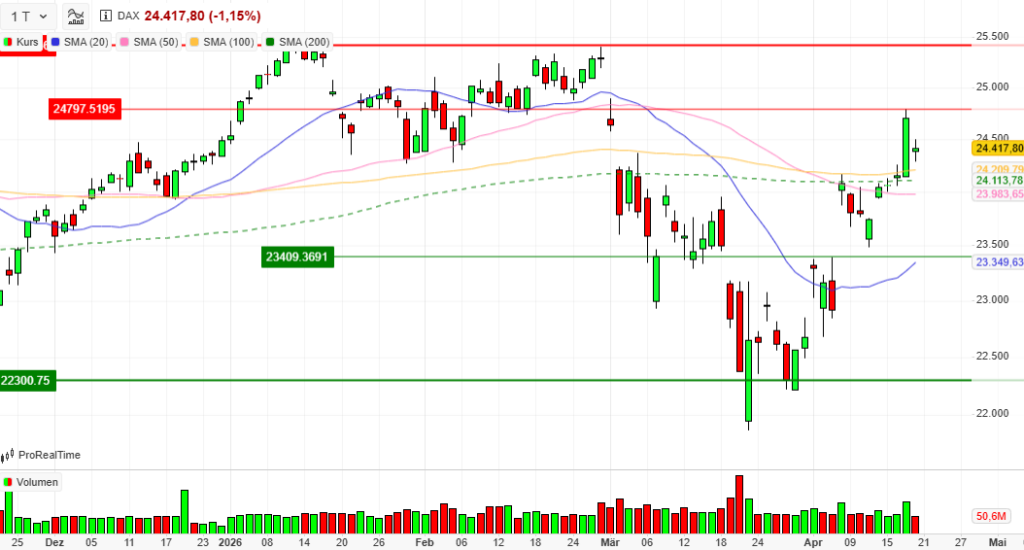

3. Indexentwicklung

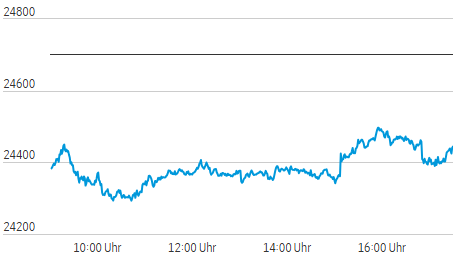

- DAX: Der deutsche Leitindex schloss mit einem Abschlag von 1,15 % bei 24.417,80 Punkten.

- Nebenwerte: Die Indizes der zweiten und dritten Reihe zeigten sich noch anfälliger für das schwindende Risikoappetit. Der MDAX verlor 1,40 % auf 31.505,32 Zähler, der TecDAX gab um 1,44 % nach und der SDAX schloss 1,0 % tiefer.

- Internationale Märkte (Momentaufnahme): Das europäische Umfeld präsentierte sich mit einem Minus von 1,2 % im EuroStoxx50 homogen schwach. Die US-Märkte eröffneten den Handelstag ebenfalls im Minus, zeigten sich aber moderat widerstandsfähiger: Der Dow Jones notierte am späten Nachmittag rund 0,2 % im Minus, während der technologielastige Nasdaq ca. 0,7 % abgab.

4. Marktstruktur

Die innere Verfassung des Marktes untermauert die defensive Haltung der Investoren:

- Marktbreite: Die Marktbreite war deutlich negativ. Von den 40 DAX-Werten verbuchten lediglich 9 Aktien Kursgewinne, während 31 Titel im Minus schlossen. Dies belegt einen breit abgestützten Abverkauf im Gesamtmarkt.

- Volatilität: Das Unsicherheitsbarometer VDAX-NEW verzeichnete einen regelrechten Spike und sprang um 15,26 % auf 22,39 Punkte. Dieser rasante Anstieg spiegelt den akuten Absicherungsbedarf und die gestiegene Nervosität der Marktteilnehmer wider.

- Handelsvolumen: Auffällig ist jedoch das Handelsvolumen. Mit rund 50,5 Millionen gehandelten Stücken im DAX war es das niedrigste Volumen der vergangenen fünf Handelstage (fast eine Halbierung im Vergleich zum starken Kauftag am Freitag). Dies lässt darauf schließen, dass es sich am heutigen Tag eher um einen Käuferstreik und Gewinnmitnahmen handelte als um eine panikartige, von großem institutionellem Abgabedruck getriebene Verkaufswelle.

5. Sektorrotation

Es fand eine lehrbuchmäßige Sektorrotation statt (“Risk-Off”):

- Starke Branchen: Gefragt waren klassische defensive Sektoren. Versorger profitierten von ihrem Status als sicherer Hafen, ebenso Teile des Finanz- und Versicherungssektors. Auch Börsenbetreiber waren aufgrund der höheren Volatilität gesucht.

- Schwache Branchen: Unter massiven Druck gerieten der Technologiesektor, die Automobilindustrie, Industrie- und Anlagenbauer sowie Transport- und Reiseaktien (Airlines/Touristik).

- Einordnung: Kapital rotierte an diesem Tag konsequent aus zyklischen, konjunktursensiblen und hoch bewerteten Wachstumsaktien (Growth) in substanzstarke, defensive Papiere (Value).

6. Einzelwerte

- Gewinner: An die DAX-Spitze setzten sich die Versorger RWE (+2,36 %) und E.ON (+0,53 %). Die Commerzbank (+1,16 %) legte gegen den Markttrend zu, gestützt von anhaltenden Übernahmefantasien durch die Unicredit. Auch die Deutsche Börse (+1,03 %) profitierte direkt von den unruhigeren Märkten. Außerhalb des DAX überzeugte Wacker Chemie (+2 %) mit einer nach oben korrigierten, unerwartet starken Wachstumsprognose für das erste Quartal.

- Verlierer: Das DAX-Schlusslicht bildete SAP mit einem Minus von 3,87 %. Vor den am Donnerstag anstehenden Quartalszahlen grassiert die Sorge, traditionelle Softwareunternehmen könnten durch KI-Disruptionen Marktanteile verlieren. MTU Aero Engines verlor 3,79 %. Besonders hart traf es auch Lufthansa (-3,4 %) und Tui (-3,1 %), da die Kombination aus steigenden Ölpreisen und Diskussionen über drohende physische Engpässe bei Flugzeugkraftstoff in Europa (Warnung der IEA) die Profitabilitätsaussichten trübt.

7. Rohstoffe und Währungen

- Ölpreise: Als zentraler Seismograph der geopolitischen Lage sprangen die Ölpreise deutlich an. Brent-Rohöl verteuerte sich um über 5 % und notierte im Bereich von 95,50 USD. Bislang wurde die psychologisch und wirtschaftlich schmerzhafte Marke von 100 USD jedoch nicht durchbrochen, was darauf hindeutet, dass ein gewisser Restoptimismus bezüglich einer diplomatischen Lösung besteht.

- Gold: Das Edelmetall konsolidierte auf hohem Niveau und notierte leicht schwächer bei rund 4.795 bis 4.800 USD pro Feinunze.

- EUR/USD: Das Währungspaar notierte leicht fester im Bereich von 1,1785. Der US-Dollar zeigte sich zwar global aufgrund seines Safe-Haven-Status relativ stabil, gab jedoch frühere Gewinne aus dem asiatischen Handel teilweise wieder ab.

8. Marktausblick

Kurzfristig bleibt der DAX stark nachrichtengetrieben (Headline-driven). Das niedrige Handelsvolumen bei den heutigen Kursverlusten ist technisch gesehen ein Hoffnungszeichen, dass der übergeordnete Aufwärtstrend noch intakt sein könnte und wir lediglich eine scharfe Konsolidierung sehen.

Die entscheidenden Faktoren für die nächsten Handelstage sind:

- Die Straße von Hormus: Jegliche Signale über eine Wiederaufnahme der Verhandlungen oder eine Deeskalation könnten sofortige Short-Eindeckungen und Kursrallyes auslösen. Bleibt die Meerenge zu, droht der Ölpreis die 100-Dollar-Marke zu testen.

- Unternehmenszahlen: Abseits der Geopolitik rückt die Berichtssaison in den Fokus. Die Zahlen von SAP am Donnerstag werden entscheidend für das Sentiment im europäischen Tech-Sektor sein. In den USA startet zudem die Berichtssaison der “Magnificent 7”.

- Geldpolitik & Zinsen: Sollten die Inflationsdaten und Energiepreise weiter steigen, könnte der Markt die letzten verbliebenen Zinssenkungsfantasien für dieses Jahr auspreisen, was insbesondere Technologie- und Immobilienwerte weiter belasten würde.

DAX® Equities Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 143,3 | 145,4 | 142,8 | 144,85 |

| AIRBUS SE | 176,24 | 177,76 | 175,68 | 176,32 |

| ALLIANZ SE NA O.N. | 385,5 | 390,7 | 384,8 | 389,3 |

| BASF SE NA O.N. | 52,84 | 53,11 | 52,48 | 52,9 |

| BAY.MOTOREN WERKE AG ST | 82,7 | 83,52 | 82,38 | 83,5 |

| BAYER AG NA O.N. | 40,71 | 41,39 | 40,42 | 41,36 |

| BEIERSDORF AG O.N. | 77,26 | 78,2 | 77,06 | 77,38 |

| BRENNTAG SE NA O.N. | 59,14 | 59,92 | 58,9 | 59,8 |

| COMMERZBANK AG | 36,28 | 36,94 | 36 | 36,48 |

| CONTINENTAL AG O.N. | 66,3 | 66,74 | 65,78 | 66,68 |

| DAIMLER TRUCK HLDG NA ON | 43,1 | 43,38 | 42,98 | 43,29 |

| DEUTSCHE BANK AG NA O.N. | 28,08 | 28,51 | 28,02 | 28,28 |

| DEUTSCHE BOERSE NA O.N. | 261,4 | 264,6 | 261,3 | 263,9 |

| DEUTSCHE POST AG NA O.N. | 49,45 | 49,89 | 49,25 | 49,89 |

| DT.TELEKOM AG NA | 29,59 | 29,75 | 29,23 | 29,57 |

| E.ON SE NA O.N. | 18,95 | 19,02 | 18,85 | 18,9 |

| FRESEN.MED.CARE AG INH ON | 39,63 | 39,69 | 38,71 | 39,43 |

| FRESENIUS SE+CO.KGAA O.N. | 44,08 | 44,21 | 43,77 | 43,78 |

| GEA GROUP AG | 62,35 | 62,9 | 61,85 | 62,4 |

| HANNOVER RUECK SE NA O.N. | 274,6 | 278,6 | 274 | 277,6 |

| HEIDELBERG MATERIALS O.N. | 191,55 | 193,35 | 190,4 | 191,7 |

| HENKEL AG+CO.KGAA VZO | 66,14 | 66,4 | 65,92 | 66,28 |

| INFINEON TECH.AG NA O.N. | 47,72 | 48,45 | 47,52 | 48 |

| MERCEDES-BENZ GRP NA O.N. | 51,59 | 52,01 | 51,26 | 52,01 |

| MERCK KGAA O.N. | 116,65 | 117,55 | 116,15 | 117,55 |

| MTU AERO ENGINES NA O.N. | 339,5 | 340,5 | 331,1 | 331,1 |

| MUENCH.RUECKVERS. NA O.N. | 561 | 569,6 | 561 | 567,2 |

| PORSCHE AUTOM.HLDG VZO | 33,02 | 33,29 | 32,81 | 33,04 |

| QIAGEN NV EO -,01 | 34,87 | 34,97 | 34,6 | 34,95 |

| RHEINMETALL AG | 1489,6 | 1490 | 1458,4 | 1475,8 |

| RWE AG INH O.N. | 56,46 | 57,86 | 56,44 | 57,36 |

| SAP SE O.N. | 152,88 | 153,16 | 149,86 | 150,2 |

| SCOUT24 SE NA O.N. | 70,85 | 71,65 | 70,3 | 71,1 |

| SIEMENS AG NA O.N. | 241,55 | 244,7 | 240,2 | 242,55 |

| SIEMENS ENERGY AG NA O.N. | 168,28 | 170,2 | 166,98 | 168,84 |

| SIEMENS HEALTH.AG NA O.N. | 38,41 | 38,5 | 37,95 | 38,29 |

| SYMRISE AG INH. O.N. | 76,2 | 76,96 | 76,08 | 76,64 |

| VOLKSWAGEN AG VZO O.N. | 90,94 | 91,18 | 89,84 | 90,48 |

| VONOVIA SE NA O.N. | 23,61 | 23,87 | 23,55 | 23,82 |

| ZALANDO SE | 23,11 | 23,48 | 23,05 | 23,33 |

DAX® Equities Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| RWE AG INH O.N. | 1,46 | 2,61 % |

| COMMERZBANK AG | 0,42 | 1,16 % |

| DEUTSCHE BOERSE NA O.N. | 2,80 | 1,07 % |

| BRENNTAG SE NA O.N. | 0,52 | 0,88 % |

| HANNOVER RUECK SE NA O.N. | 2,00 | 0,73 % |

| BAYER AG NA O.N. | 0,26 | 0,63 % |

| E.ON SE NA O.N. | 0,10 | 0,53 % |

| MUENCH.RUECKVERS. NA O.N. | 2,40 | 0,42 % |

| BASF SE NA O.N. | 0,13 | 0,25 % |

| DT.TELEKOM AG NA | -0,02 | -0,07 % |

| ALLIANZ SE NA O.N. | -0,70 | -0,18 % |

| FRESEN.MED.CARE AG INH ON | -0,14 | -0,35 % |

| DEUTSCHE POST AG NA O.N. | -0,25 | -0,50 % |

| SYMRISE AG INH. O.N. | -0,56 | -0,73 % |

| MERCK KGAA O.N. | -0,95 | -0,80 % |

| VONOVIA SE NA O.N. | -0,20 | -0,83 % |

| HENKEL AG+CO.KGAA VZO | -0,56 | -0,84 % |

| BAY.MOTOREN WERKE AG ST | -0,72 | -0,85 % |

| GEA GROUP AG | -0,55 | -0,87 % |

| ZALANDO SE | -0,22 | -0,93 % |

| SCOUT24 SE NA O.N. | -0,75 | -1,04 % |

| ADIDAS AG NA O.N. | -1,55 | -1,06 % |

| DAIMLER TRUCK HLDG NA ON | -0,47 | -1,07 % |

| QIAGEN NV EO -,01 | -0,40 | -1,13 % |

| MERCEDES-BENZ GRP NA O.N. | -0,65 | -1,23 % |

| RHEINMETALL AG | -19,40 | -1,30 % |

| BEIERSDORF AG O.N. | -1,16 | -1,48 % |

| CONTINENTAL AG O.N. | -1,00 | -1,48 % |

| SIEMENS HEALTH.AG NA O.N. | -0,62 | -1,59 % |

| PORSCHE AUTOM.HLDG VZO | -0,58 | -1,73 % |

| AIRBUS SE | -3,12 | -1,74 % |

| INFINEON TECH.AG NA O.N. | -0,90 | -1,84 % |

| SIEMENS ENERGY AG NA O.N. | -3,22 | -1,87 % |

| FRESENIUS SE+CO.KGAA O.N. | -0,84 | -1,88 % |

| SIEMENS AG NA O.N. | -5,10 | -2,06 % |

| DEUTSCHE BANK AG NA O.N. | -0,63 | -2,18 % |

| HEIDELBERG MATERIALS O.N. | -4,35 | -2,22 % |

| VOLKSWAGEN AG VZO O.N. | -2,22 | -2,39 % |

| SAP SE O.N. | -6,04 | -3,87 % |

| MTU AERO ENGINES NA O.N. | -15,00 | -4,33 % |

Index Values

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.092,81 | 2.114,49 | -1,03% |

| CLASSIC ALL SH. TR | 12.230,85 | 12.359,11 | -1,04% |

| DAX PERFORMANCE-INDEX | 24.444,33 | 24.698,94 | -1,03% |

| HDAX PERFORMANCE-INDEX | 12.982,26 | 13.122,42 | -1,07% |

| MDAX PERFORMANCE-INDEX | 31.514,66 | 31.944,65 | -1,35% |

| PRIME ALL SH. TR | 9.470,43 | 9.570,79 | -1,05% |

| SDAX PERFORMANCEINDEX | 18.100,06 | 18.259,45 | -0,87% |

| TECDAX TR | 3.715,24 | 3.765,42 | -1,33% |

| TECHN. ALL SHARE TR | 3.388,15 | 3.444,27 | -1,63% |

Deutscher Aktienmarkt: Geopolitische Spannungen belasten das Parkett

1. Marktüberblick: Der DAX unter dem Druck der Hormus-Krise

Die Hoffnung auf eine dauerhafte Entspannung im Nahen Osten erwies sich zum Wochenauftakt als hinfällig. Nach dem optimistischen Ausklang der vergangenen Handelswoche ist die Stimmung am deutschen Aktienmarkt schlagartig gekippt. Während am Freitag noch die Nachricht über eine mögliche Öffnung der strategisch bedeutsamen Straße von Hormus für eine ausgeprägte Risikobereitschaft sorgte, kehrte am Montag die Risikoaversion mit voller Wucht zurück. Die Kehrtwende Teherans und die damit verbundene erneute Schließung der Meerenge haben die strategische Zuversicht der Vorwoche in eine Flucht in die Liquidität verwandelt.

Die Schlussstände am Montag, den 20. April 2026, spiegeln diesen massiven Vertrauensverlust wider:

| Index | Schlussstand | Veränderung |

| DAX | 24.418,00 | -1,2 % |

| MDAX | 31.505,32 | -1,4 % |

| TecDAX | 3.711,36 | -1,4 % |

| SDAX | 18.078,12 | -1,0 % |

| EuroStoxx50 | 5.983,00 | -1,2 % |

Dass der DAX den Handel bei 24.418 Punkten beendete und damit einen signifikanten Teil seiner Freitagsgewinne wieder abgab, ist ein technisches Fanal. Das Unterschreiten psychologisch wichtiger Marken in Verbindung mit der Eskalation im Nahen Osten zeigt, dass der Markt derzeit äußerst fragil auf geopolitische Erschütterungen reagiert. Investoren bewerten die Risikoprämien neu, da die Eskalation direkt die globalen Energieströme bedroht. Der Fokus hat sich somit weg von der Fundamentalanalyse hin zur Krisendiplomatie verschoben – primär getrieben durch die dramatischen Ereignisse in der Straße von Hormus.

2. Geopolitischer Brennpunkt: Eskalation in der Straße von Hormus

Die Straße von Hormus fungiert als die entscheidende Halsschlagader der globalen Energieversorgung. Dass Teheran seine Entscheidung zur Öffnung binnen 48 Stunden revidierte, trifft die Märkte an ihrem empfindlichsten Punkt. Die Chronologie des Wochenendes verdeutlicht den diplomatischen Totalschaden: Nachdem der Iran am Freitag noch signalisierte, die Meerenge für den kommerziellen Verkehr freizugeben, eskalierte die Lage am Sonntag, als die US-Marine einen iranischen Frachter im Golf von Oman angriff und unter Kontrolle brachte. Washington begründete dies mit der Durchsetzung der Seeblockade; der Iran reagierte prompt mit der erneuten Schließung der Schifffahrtsroute.

Die Rhetorik von US-Präsident Donald Trump verschärfte die Lage am Montagnachmittag zusätzlich. Seine Einschätzung, eine Verlängerung des am Dienstag auslaufenden 14-tägigen Waffenstillstands sei „sehr unwahrscheinlich“, hat das Vertrauen in eine diplomatische Deeskalation massiv untergraben. Trump machte deutlich, dass die Blockade erst nach Unterzeichnung eines umfassenden „Deals“ fallen wird. Diese politische Sackgasse zwingt Investoren dazu, eine dauerhaft höhere Volatilität und strukturelle Versorgungsrisiken in die Kurse einzupreisen, was sich unmittelbar in der Reaktion der Rohstoffmärkte niederschlug.

3. Energie und Rohstoffe: Ölpreis als Seismograph

In diesem Umfeld fungiert der Ölpreis einmal mehr als präziser Seismograph für die Intensität der Spannungen. Die aktuelle Preisdynamik reflektiert die nackte Angst vor physischen Lieferunterbrechungen an der wichtigsten maritimen Engstelle der Welt.

| Rohstoff | Kurs (zuletzt) | Veränderung |

| Brent (ICE) | 95,63 USD | +5,8 % |

| WTI (Nymex) | 88,89 USD | +6,0 % |

Obwohl Brent-Öl zeitweise ein Tageshoch von über 97 USD markierte, blieb die finale Marktreaktion mit einem Plus von knapp 6 % vergleichsweise moderat, da die psychologisch kritische 100-Dollar-Marke bisher nicht nachhaltig durchbrochen wurde. Dies deutet darauf hin, dass Investoren hinter den Kulissen noch auf eine diplomatische Restchance hoffen. Ein zentraler, wenn auch fragiler Faktor ist hierbei die Mission von US-Vizepräsident JD Vance, der zu einer zweiten Verhandlungsrunde nach Pakistan gereist ist. Angesichts der iranischen Boykottdrohungen und der harschen US-Rhetorik ist die Skepsis jedoch greifbar. Sollte diese Mission scheitern, ist eine neue Inflationswelle durch dreistellige Ölpreise nahezu unvermeidlich.

4. Sektorenanalyse und Einzelwerte: Gewinner und Verlierer der Volatilität

Das aktuelle Marktumfeld erzwingt eine brutale Selektion innerhalb der Portfolios. Während defensive Sektoren und Volatilitätsgewinner profitieren, geraten zyklische Industrie- und Technologiewerte in den Sog der Unsicherheit.

- Versorger & Energie: RWE (+2,6 %) und E.ON (+0,5 %) setzten sich an die Spitze. Die Korrelation zwischen steigenden Rohstoffpreisen und den Margenerwartungen der Erzeuger stützte diese Titel massiv.

- Strategischer Gewinner: Die Deutsche Börse (+1,1 %) gehörte zu den wenigen Profiteuren des Tages. In einem durch den „Iran-Krieg“ hochvolatilen Umfeld profitiert der Marktplatzbetreiber unmittelbar von steigenden Handelsvolumina und Absicherungsgeschäften.

- Banking & Übernahme: Die Commerzbank (+1,2 %) entzog sich dem Trend dank anhaltender Übernahmefantasie. UniCredit-Chef Andrea Orcel goss Öl ins Feuer, indem er das Frankfurter Institut als „unzureichend vorbereitet“ auf zukünftige Herausforderungen bezeichnete – eine Rhetorik, die am Markt als Vorbote einer feindlichen Repositionierung gewertet wurde. UniCredit-Papiere selbst verloren 3,0 %.

- Technologie (SAP): Ein herber Rückschlag traf SAP (-3,9 %). Neben der Sorge vor KI-Disruptionen belastete das schwache Umfeld im TecDAX (Atoss ‑1,6 %, Nemetschek ‑4,0 %). Der Ausverkauf war zudem europaweit spürbar, wie die Verluste bei Dassault Systemes (-2,4 %) und Amadeus IT (-3,2 %) belegen. Die Anleger blicken mit großer Skepsis auf die am Donnerstag anstehenden Q1-Zahlen.

- Transport (Lufthansa & Tui): Die Lufthansa verlor 3,4 %. Hier wirkt ein toxischer Mix aus explodierenden Kerosinkosten und einer akuten Warnung der Internationalen Energieagentur (IEA). Die IEA warnte bereits in der Vorwoche vor physischen Engpässen bei Flugkraftstoff in Europa innerhalb der nächsten sechs Wochen. Dass Wirtschaftsministerin Reiche das Thema zur Chefsache erklärt hat, unterstreicht die Ernsthaftigkeit der Lage.

5. Makroökonomie: Erzeugerpreise und Zinspolitik

Die am Montag veröffentlichten Daten zu den Erzeugerpreisen wirken wie ein Brandbeschleuniger für die Inflationsängste. Erzeugerpreise gelten als Vorläufer für die Verbraucherinflation und limitieren den Handlungsspielraum der EZB massiv. Zwar sanken die Preise im Jahresvergleich geringfügig um 0,2 %, doch verfehlte dieser Wert die Analystenschätzungen von minus 1,2 % deutlich.

Besorgniserregend ist vor allem der monatliche Sprung von 2,5 %, getrieben durch eine Explosion der Energiekosten um 7,5 %. Wir erleben hier eine klassische Zangenbewegung: Der Iran-Konflikt stoppt den deflationären Trend bei den Energiekosten, während die Preise für Investitionsgüter (+1,9 %) weiter steigen. Für die EZB rücken Zinssenkungen damit in weite Ferne. Der IWF untermauerte dieses Szenario am Freitag mit der Prognose, dass die EZB die Zinsen im Jahr 2026 um etwa 50 Basispunkte anheben muss, um eine neutrale Politik beizubehalten. Die Renditen der 10-jährigen Bundesanleihen verharren konsequenterweise bei 3 % und damit nahe ihrem 15-Jahres-Hoch.

6. Ausblick: Termine und strategische Beobachtungspunkte für den 21. April

Für den morgigen Dienstag wird entscheidend sein, ob die diplomatische Gratwanderung in Pakistan Früchte trägt oder ob die Märkte eine weitere Eskalationsstufe einpreisen müssen.

Wichtige Termine am Dienstag, 21. April 2026:

- Unternehmen: Beiersdorf (Q1-Umsatz, 08:00 Uhr), Rio Tinto, UnitedHealth, General Electric, 3M (alle Q1-Zahlen).

- Konjunktur: ZEW-Konjunkturerwartungen (11:00 Uhr) – ein kritischer Gradmesser für die deutsche Wirtschaftslage unter dem Energiepreisschock; US-Einzelhandelsumsätze (14:30 Uhr).

- Politik/Events: Bundesbank-Präsident Joachim Nagel spricht beim Symposium über Handelskonflikte und Zollpolitik (14:00 Uhr). Auf der Hannover Messe diskutiert Rheinmetall-CEO Armin Papperger über Verteidigungstechnologien und Abschreckung.

Die Kombination aus den ZEW-Daten und dem Ausgang der Mission von JD Vance in Pakistan wird das Pendel für den DAX am Dienstag ausschlagen lassen. Anleger sollten sich auf einen weiterhin volatilen Handel einstellen, in dem die Geopolitik die ökonomische Ratio dominiert.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.