Index: DAX

Handelsplatz: Deutsche Börse

Datum: 22.04.2026

Vortag: 24270.87

Erster: 24373.41

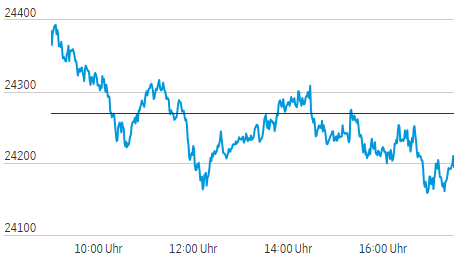

Höchst: 24399.57 (09:06:32)

Tiefst: 24151.89 (16:57:35)

Letzter: 24194.90

Veränderung: ‑75.97

Veränderung(%): ‑0.31

DAX-Tagesüberblick — 22. April 2026

1. Kurzüberblick

- Wichtigste Marktbewegung: Der deutsche Aktienmarkt präsentierte sich zur Wochenmitte lustlos und gab im späten Handel leicht nach, konnte sich aber knapp über der wichtigen 200-Tage-Linie behaupten. Der Index verharrt damit auf einem hohen Niveau in einer Seitwärtskonsolidierung.

- Zentrale Treiber: Das bestimmende Thema bleibt die Pattsituation im Nahen Osten. Zwar wurde eine Waffenruhe verlängert, doch die anhaltende Seeblockade und anhaltende Schifffahrtsrisiken treiben die Energiepreise. Hinzu kamen unternehmensspezifische Nachrichten, die punktuell für heftige Ausschläge sorgten – allen voran Fusionsgerüchte bei der Deutschen Telekom.

- Gesamtstimmung am Markt: Die Grundstimmung ist von Vorsicht geprägt. Investoren agieren zurückhaltend und scheuen vor der Berichtssaison und angesichts ungelöster geopolitischer Konflikte große Neupositionierungen. Die paradoxe Informationslage zwischen Waffenstillstand und realen Versorgungsengpässen dämpft die Risikobereitschaft.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: US-Präsident Donald Trump verkündete überraschend eine unbefristete Verlängerung der einseitigen Waffenruhe mit dem Iran, um Raum für Friedensgespräche zu schaffen. Die Deeskalation bleibt jedoch extrem fragil: Die US-Marine setzt die Blockade iranischer Häfen fort. Gleichzeitig reklamierten die iranischen Revolutionsgarden Angriffe auf drei Frachtschiffe vor ihrer Küste, was die Durchfahrt durch die Straße von Hormus faktisch weiterhin stoppt.

- Wichtige Konjunkturdaten: Die ökonomischen Bremsspuren des Konflikts werden sichtbarer. Bundeswirtschaftsministerin Katherina Reiche halbierte die Konjunkturprognose der Bundesregierung für 2026 auf nur noch 0,5 % BIP-Wachstum (zuvor 1,0 %), begründet durch die massiv gestiegenen Energie- und Rohstoffpreise. Auch in der Eurozone trübte sich die Verbraucherstimmung im April drastisch um 4,2 Punkte auf ‑20,6 Zähler ein.

- Geldpolitische Erwartungen: In den USA bekräftigte der Fed-Chef-Kandidat Kevin Warsh bei einer Anhörung die Unabhängigkeit der Notenbank, was am Markt als tendenziell hawkish (“keine Marionette”) aufgefasst wurde. Die Zinserwartungen für die kommende Woche gehen von unveränderten US-Leitzinsen aus.

3. Indexentwicklung

- DAX-Schlussstand: Der DAX schloss um 0,31 % leichter bei 24.194,90 Punkten. Sein Tageshoch lag am Vormittag kurzzeitig bei 24.399 Punkten.

- Weitere Indizes: Der Markt zeigte auf breiter Front Schwäche. Der MDAX verlor 0,55 % (31.176,64 Punkte), der TecDAX gab um 0,80 % nach (3.670,77 Punkte), und der SDAX schloss 0,50 % tiefer (18.041,73 Punkte).

- Internationale Märkte (Momentaufnahme): Im Gegensatz zu Europa zeigten sich die US-Börsen äußerst robust. Der Dow Jones kletterte getragen von starken Quartalszahlen um zeitweise über 0,9 % nach oben. Die Technologiebörse Nasdaq (Nasdaq 100) markierte mit einem Plus von rund 1,3 % im Handelsverlauf sogar ein neues Rekordhoch. Der marktbreite S&P 500 legte ebenfalls spürbar um ca. 0,8 % zu.

4. Marktstruktur

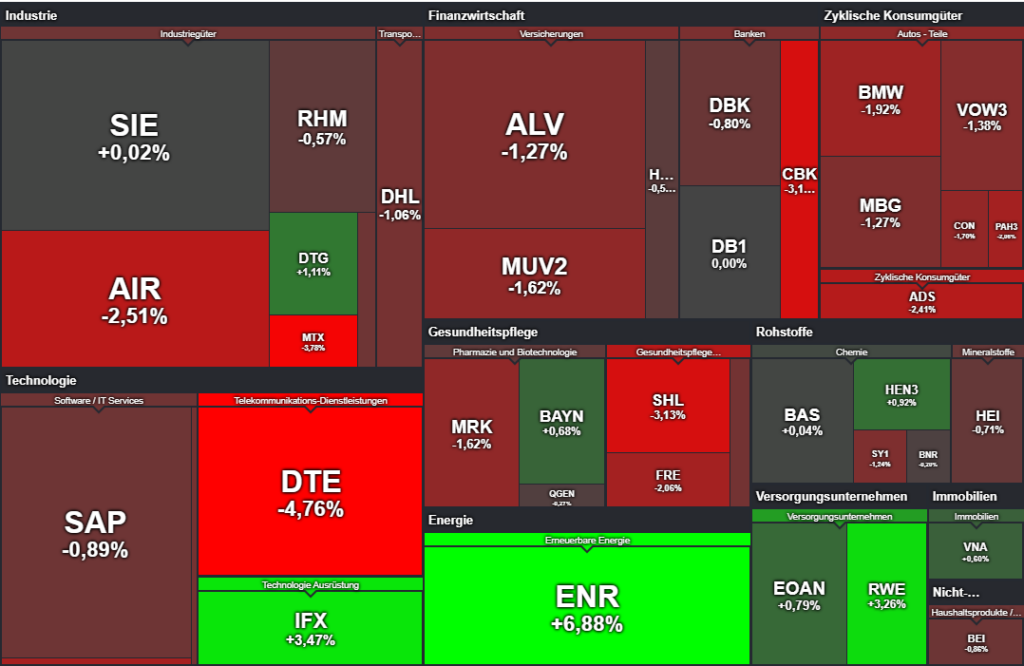

- Marktbreite (Gewinner/Verlierer): Die Marktbreite im DAX war deutlich negativ. Nur 11 Indexmitglieder konnten Gewinne verbuchen, während 29 Werte den Tag im roten Bereich beendeten. Dies signalisiert einen marktbreiten Verkaufsdruck, der nur durch extrem starke Einzelgewichte an der Spitze abgefedert wurde.

- Handelsvolumen: Das Xetra-Handelsvolumen im DAX stieg im Vergleich zum Vortag um über 20 % an (auf knapp über 61,1 Mio. gehandelte Stücke). Der Volumenzuwachs an einem Verlusttag deutet auf ein wieder leicht aufflammendes Abgabebewusstsein der Bären hin. Dennoch liegt das Volumen noch deutlich unterhalb des Ausbruchsniveaus der Vorwoche (95 Mio. Stück), was den Rücksetzer aktuell noch als gesunde Konsolidierung klassifiziert.

- Volatilität (VDAX-NEW): Interessanterweise fiel der Volatilitätsindex VDAX-NEW um 3,44 % auf 22,94 Punkte. Fallende Kurse bei gleichzeitig sinkender Volatilität verdeutlichen, dass aktuell keine echte Panik am Markt herrscht, sondern Positionen geordnet und kontrolliert abgebaut werden.

5. Sektorrotation

- Starke Branchen: Der Markt verzeichnete klare Zuflüsse in den Versorger- und Energiesektor. Investoren suchten nach Profiteuren der geopolitischen Lage und guten Branchenzahlen. Auch ausgewählte Titel aus den Sektoren Chemie und Agrar zeigten sich krisenresistent.

- Schwache Branchen: Ein klassisches “Risk-Off”-Szenario zeigte sich in den zyklischen Bereichen. Automobilwerte, Finanz- und Gesundheitsaktien wurden nahezu geschlossen verkauft. Besonders unter Druck stand zudem die Luftfahrtbranche.

- Einordnung: Die Marktteilnehmer rotieren unverkennbar aus Konjunkturzyklikern heraus und flüchten in klassisch defensive oder profiteurbedingte (Energie) Branchen.

6. Einzelwerte

- Wichtigste Gewinner:

- Siemens Energy (+6,88 %): Das Papier war einsamer Spitzenreiter und erreichte ein neues Rekordhoch. Die Aktie profitierte massiv von sehr starken Quartalszahlen und Prognoseanhebungen der US-Wettbewerber GE Vernova und ABB.

- Infineon (+3,5 %): Der Halbleiterwert profitierte von einer branchenweiten Tech-Rallye und einem überraschend starken Ausblick des niederländischen Konkurrenten ASM International.

- (MDAX) K+S (+8,7 %): Der Düngemittelhersteller glänzte mit starken vorläufigen Quartalszahlen und übertraf die Markterwartungen deutlich.

- Wichtigste Verlierer:

- Deutsche Telekom (-4,8 %): Das absolute DAX-Schlusslicht. Berichte über eine angebliche Verschmelzung mit der US-Tochter T‑Mobile US zu einer neuen Holdinggesellschaft verschreckten die Anleger. Analysten warnen vor extrem hohen regulatorischen Hürden und der Gefahr, dass T‑Mobile-Aktionäre eine erhebliche Prämie verlangen könnten.

- MTU Aero Engines (-3,8 %): Der Triebwerkshersteller setzte seine rasante Talfahrt ohne direkt ersichtliche neue Nachrichten fort und verbilligte sich seit dem vorangegangenen Freitag um rund 14 %.

- (Sektor Luftfahrt & Touristik): Lufthansa (-2,9 %) musste auf Kerosinmangel durch die geopolitische Lage reagieren und 20.000 Flüge streichen. TUI (MDAX, ‑3,5 %) senkte die Jahresziele, da steigende Ölpreise das operative Ergebnis belasten.

- Relevante Unternehmensnachrichten: SAP wird morgen nach US-Börsenschluss die Bücher öffnen. Die Anleger halten sich im Tech-Schwergewicht vor diesen Zahlen zurück (Kurs heute leicht im Minus).

7. Rohstoffe und Währungen

- Ölpreise: Der Energiemarkt bleibt stark angespannt. Der Preis für die Nordseesorte Brent stieg um über 3,3 % und sprang deutlich über die psychologisch wichtige 100-Dollar-Marke (ca. 101,68 USD). Die andauernde Blockade der Straße von Hormus macht Leerverkäufe zu riskant.

- Gold: Das Edelmetall profitierte moderat vom sicheren-Hafen-Status und verzeichnete Kursgewinne bis auf knapp 4.730 US-Dollar pro Feinunze (+1,07 %).

- EUR/USD: Der Euro zeigte sich leicht schwächer gegenüber dem US-Dollar und notierte im Bereich von 1,1713 (-0,2 %). Der Dollar profitiert als Fluchtwährung vom eingetrübten geopolitischen Umfeld.

8. Marktausblick

- Mögliche kurzfristige Szenarien: Der deutsche Markt steckt in einem Zwiespalt fest. Auf der einen Seite stützt die Rekordjagd der US-Börsen, auf der anderen Seite lasten die massiven Bremsspuren der Energiekrise schwerer auf der europäischen Wirtschaft, was in die Kurse eingepreist wird. Charttechnisch entscheidet sich an der 200-Tage-Linie, ob die aktuelle Schwäche nur eine Konsolidierung bleibt oder ein tieferer Abverkauf droht.

- Entscheidende Einflussfaktoren für die nächsten Handelstage:

- Quartalszahlen: Mit Spannung wird der Start der Berichtssaison erwartet (insbesondere SAP morgen). Starke Zahlen könnten den DAX wieder nach oben ziehen.

- Straße von Hormus: Jede Nachricht bezüglich einer Deeskalation (Wiederfreigabe des Schiffsverkehrs) oder Eskalation im Iran-Konflikt wird sofort auf den Ölpreis und damit auf die Aktienmärkte durchschlagen.

- Inflation: Die Zweitrundeneffekte der aktuell hohen Rohstoffpreise (über 100 USD beim Öl) dürften die Zinssenkungshoffnungen in Europa merklich abkühlen.

DAX® Equities Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 144,45 | 144,5 | 140,7 | 141,55 |

| AIRBUS SE | 171,48 | 171,5 | 165,78 | 165,78 |

| ALLIANZ SE NA O.N. | 394,4 | 394,8 | 387,8 | 389,8 |

| BASF SE NA O.N. | 53,55 | 54,48 | 53,45 | 53,51 |

| BAY.MOTOREN WERKE AG ST | 83,54 | 83,58 | 81,88 | 81,88 |

| BAYER AG NA O.N. | 40,11 | 40,84 | 40,04 | 40,24 |

| BEIERSDORF AG O.N. | 74,06 | 75,92 | 74,06 | 74,06 |

| BRENNTAG SE NA O.N. | 60,06 | 62,36 | 59,64 | 60,26 |

| COMMERZBANK AG | 35,98 | 36 | 34,58 | 34,82 |

| CONTINENTAL AG O.N. | 66,06 | 66,32 | 64,54 | 64,78 |

| DAIMLER TRUCK HLDG NA ON | 43,46 | 43,69 | 43,03 | 43,65 |

| DEUTSCHE BANK AG NA O.N. | 28,11 | 28,21 | 27,61 | 27,84 |

| DEUTSCHE BOERSE NA O.N. | 263,7 | 265,9 | 262,6 | 265,3 |

| DEUTSCHE POST AG NA O.N. | 49,44 | 49,55 | 48,47 | 48,76 |

| DT.TELEKOM AG NA | 28,74 | 28,88 | 27,23 | 27,42 |

| E.ON SE NA O.N. | 18,96 | 19,21 | 18,94 | 19,11 |

| FRESEN.MED.CARE AG INH ON | 39,05 | 39,45 | 38,85 | 39,2 |

| FRESENIUS SE+CO.KGAA O.N. | 43,2 | 43,26 | 42,1 | 42,38 |

| GEA GROUP AG | 61,85 | 61,9 | 60,75 | 61,1 |

| HANNOVER RUECK SE NA O.N. | 278,2 | 281,2 | 275,4 | 276,8 |

| HEIDELBERG MATERIALS O.N. | 189,75 | 191 | 187,3 | 187,55 |

| HENKEL AG+CO.KGAA VZO | 65,1 | 65,78 | 65,1 | 65,7 |

| INFINEON TECH.AG NA O.N. | 48,6 | 49,56 | 48,48 | 49,39 |

| MERCEDES-BENZ GRP NA O.N. | 51,09 | 51,5 | 50,37 | 50,5 |

| MERCK KGAA O.N. | 117,05 | 117,4 | 114,45 | 115,6 |

| MTU AERO ENGINES NA O.N. | 313,5 | 314,9 | 299,1 | 300,1 |

| MUENCH.RUECKVERS. NA O.N. | 567,2 | 572,4 | 556 | 558,8 |

| PORSCHE AUTOM.HLDG VZO | 32,87 | 32,99 | 32,31 | 32,31 |

| QIAGEN NV EO -,01 | 34,36 | 34,45 | 34,02 | 34,08 |

| RHEINMETALL AG | 1437,4 | 1440,2 | 1414 | 1422,8 |

| RWE AG INH O.N. | 58,26 | 60,25 | 58,26 | 60,16 |

| SAP SE O.N. | 151,36 | 152,32 | 147,44 | 149,82 |

| SCOUT24 SE NA O.N. | 71,75 | 72,4 | 71,15 | 71,65 |

| SIEMENS AG NA O.N. | 245,5 | 247,9 | 241 | 241,65 |

| SIEMENS ENERGY AG NA O.N. | 171 | 179,36 | 166,06 | 178,42 |

| SIEMENS HEALTH.AG NA O.N. | 37,75 | 37,78 | 36,79 | 36,87 |

| SYMRISE AG INH. O.N. | 75,6 | 76,46 | 74,78 | 75 |

| VOLKSWAGEN AG VZO O.N. | 89,9 | 90,2 | 88,62 | 88,74 |

| VONOVIA SE NA O.N. | 23,46 | 23,78 | 23,41 | 23,65 |

| ZALANDO SE | 23,02 | 23,04 | 22,45 | 22,64 |

DAX® Equities Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| SIEMENS ENERGY AG NA O.N. | 11,48 | 6,88 % |

| INFINEON TECH.AG NA O.N. | 1,65 | 3,46 % |

| RWE AG INH O.N. | 1,90 | 3,26 % |

| DAIMLER TRUCK HLDG NA ON | 0,48 | 1,11 % |

| HENKEL AG+CO.KGAA VZO | 0,60 | 0,92 % |

| E.ON SE NA O.N. | 0,15 | 0,79 % |

| BAYER AG NA O.N. | 0,27 | 0,68 % |

| VONOVIA SE NA O.N. | 0,14 | 0,60 % |

| BASF SE NA O.N. | 0,02 | 0,04 % |

| SIEMENS AG NA O.N. | 0,05 | 0,02 % |

| DEUTSCHE BOERSE NA O.N. | 0,00 | 0,00 % |

| BRENNTAG SE NA O.N. | -0,12 | -0,20 % |

| HANNOVER RUECK SE NA O.N. | -1,40 | -0,50 % |

| RHEINMETALL AG | -8,20 | -0,57 % |

| HEIDELBERG MATERIALS O.N. | -1,35 | -0,71 % |

| DEUTSCHE BANK AG NA O.N. | -0,22 | -0,78 % |

| BEIERSDORF AG O.N. | -0,64 | -0,86 % |

| SAP SE O.N. | -1,34 | -0,89 % |

| GEA GROUP AG | -0,55 | -0,89 % |

| FRESEN.MED.CARE AG INH ON | -0,40 | -1,01 % |

| SCOUT24 SE NA O.N. | -0,75 | -1,04 % |

| DEUTSCHE POST AG NA O.N. | -0,52 | -1,06 % |

| SYMRISE AG INH. O.N. | -0,94 | -1,24 % |

| ALLIANZ SE NA O.N. | -5,00 | -1,27 % |

| MERCEDES-BENZ GRP NA O.N. | -0,65 | -1,27 % |

| VOLKSWAGEN AG VZO O.N. | -1,24 | -1,38 % |

| QIAGEN NV EO -,01 | -0,53 | -1,53 % |

| MERCK KGAA O.N. | -1,90 | -1,62 % |

| MUENCH.RUECKVERS. NA O.N. | -9,20 | -1,62 % |

| CONTINENTAL AG O.N. | -1,12 | -1,70 % |

| BAY.MOTOREN WERKE AG ST | -1,60 | -1,92 % |

| FRESENIUS SE+CO.KGAA O.N. | -0,89 | -2,06 % |

| PORSCHE AUTOM.HLDG VZO | -0,68 | -2,06 % |

| ZALANDO SE | -0,49 | -2,12 % |

| ADIDAS AG NA O.N. | -3,50 | -2,41 % |

| AIRBUS SE | -4,66 | -2,73 % |

| COMMERZBANK AG | -1,12 | -3,12 % |

| SIEMENS HEALTH.AG NA O.N. | -1,19 | -3,13 % |

| MTU AERO ENGINES NA O.N. | -11,80 | -3,78 % |

| DT.TELEKOM AG NA | -1,37 | -4,76 % |

Index Values

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.076,93 | 2.083,51 | -0,32% |

| CLASSIC ALL SH. TR | 12.124,11 | 12.152,81 | -0,24% |

| DAX PERFORMANCE-INDEX | 24.210,23 | 24.295,01 | -0,35% |

| HDAX PERFORMANCE-INDEX | 12.858,23 | 12.907,52 | -0,38% |

| MDAX PERFORMANCE-INDEX | 31.177,13 | 31.385,89 | -0,67% |

| PRIME ALL SH. TR | 9.381,39 | 9.417,78 | -0,39% |

| SDAX PERFORMANCEINDEX | 18.041,86 | 18.144,81 | -0,57% |

| TECDAX TR | 3.668,88 | 3.709,02 | -1,08% |

| TECHN. ALL SHARE TR | 3.324,23 | 3.373,64 | -1,46% |

Marktbericht Deutschland: DAX im Klammergriff von Nahost-Paradoxon und Berichtssaison

1. Marktüberblick: Vorsichtiger Seitwärtstrend trotz US-Rekordmarken

Der deutsche Aktienmarkt verharrte am Mittwoch in einer abwartenden Haltung, während die geopolitischen Spannungen im Nahen Osten die dominierende Hintergrundfolie bildeten. Trotz zeitweiser Kursverluste und einer phasenweise lustlosen Marktverfassung gelang es dem DAX, die strategisch bedeutsame 200-Tage-Linie knapp zu verteidigen. Anleger schwanken weiterhin zwischen der Hoffnung auf eine diplomatische Lösung im Iran-Konflikt und der harten Realität einer fortgesetzten Seeblockade an der Straße von Hormus. Während der DAX mit einem leichten Minus schloss, bleibt das technische Bild durch das Halten der langfristigen Trendlinie vorerst stabil, wenngleich ein echter Befreiungsschlag ausblieb.

Index-Performance zum Xetra-Schluss

| Index | Schlusskurs | Veränderung |

| DAX | 24.194,90 Pkt. | -0,31 % |

| MDAX | 31.176,64 Pkt. | -0,55 % |

| TecDAX | 3.670,77 Pkt. | -0,80 % |

| SDAX | 18.041,73 Pkt. | -0,50 % |

Transatlantische Divergenz Besonders auffällig bleibt die Performance-Lücke zwischen dem europäischen Parkett und der Wall Street. Während der S&P 500 (7.123 Punkte) und die Nasdaq neue Rekordmarken testeten, bremsten spezifische ökonomische Lasten die hiesigen Kurse. Die europäische Wirtschaft wird von den volatilen Energiepreisen signifikant stärker getroffen als die weitgehend energieunabhängigen USA. Während US-Anleger von starken Tech-Bilanzen und einem risk-on-Szenario profitieren, müssen Investoren in Deutschland die strukturelle Rohstoffverteuerung bereits antizipativ einpreisen. Diese Divergenz drückt auf die Stimmung, während der Fokus nun verstärkt auf die anlaufende Berichtssaison rückt.

2. Geopolitische Lage und Makro-Ökonomie: Das „Hormus-Paradoxon“

Die Marktlage wird derzeit von einem tiefen Paradoxon geprägt: Trotz der Ankündigung von US-Präsident Donald Trump, die Waffenruhe mit dem Iran unbefristet zu verlängern, bleibt die militärische Realität an der Straße von Hormus unverändert. Die Fortsetzung der US-Seeblockade iranischer Häfen wird von Teheran weiterhin als kriegerischer Akt eingestuft, was die diplomatische Rhetorik entwertet und die Marktstabilität untergräbt.

Revision der Wachstumspfade Die ökonomische Schwere dieser Pattsituation wurde heute durch Bundeswirtschaftsministerin Katherina Reiche untermauert. Die Bundesregierung musste ihre BIP-Prognose für 2026 von 1,0 % auf lediglich 0,5 % halbieren. Auch für 2027 wurde die Erwartung von 1,3 % auf 0,9 % nach unten korrigiert. Der „So What?“-Effekt für Investoren ist unmissverständlich: Die Regierung gesteht damit ein, dass die durch den Konflikt getriebenen Energie- und Rohstoffpreise keine temporäre Störung, sondern eine mehrjährige Wachstumsbremse darstellen, welche die industrielle Basis und die Investitionsbereitschaft nachhaltig schwächt.

Die US-Strategie: Von der „kinetischen“ zur „ökonomischen“ Phase Nach einer Analyse von Macquarie hat der Konflikt vor rund drei Wochen eine entscheidende Transformation vollzogen – weg von der „kinetischen Phase“ (Bombardements) hin zu einer „ökonomischen Phase“ (Blockade). Dabei stehen nicht mehr unmittelbare militärische Erfolge, sondern die Kontrolle physischer Knotenpunkte im Vordergrund:

- Globale Knotenpunkte: Die USA zielen auf die Kontrolle strategischer Passagen wie Hormus, Gibraltar, Malakka, Panama und die GIUK-Lücke (Grönland-Island-UK).

- Geopolitisches Fernziel: Diese Strategie dient primär der Eindämmung der chinesischen Hegemonie durch die Kontrolle der Warenströme, von denen Chinas Wirtschaft existentiell abhängt.

- Strategische Priorität: In diesem globalen Machtgefüge sind niedrige Ölpreise für die US-Administration derzeit von sekundärer Bedeutung.

Flankiert wird dieser Pessimismus durch ein eingebrochenes Verbrauchervertrauen in der Eurozone (-20,6 Punkte) und eine auf 3,3 % gestiegene Inflation in Großbritannien, was den Druck auf die EZB und die Konsumstimmung erhöht.

3. Einzelwerte im Fokus: Fusionsträume und Branchen-Rallyes

Mit dem Start der Berichtssaison beginnen „harte Fakten“, die geopolitische Hoffnung als primären Kurstreiber abzulösen. Die Anleger fordern nun operative Belege für die Resilienz der Unternehmen.

Skepsis gegenüber der Telekom-Holding Die Aktie der Deutschen Telekom sackte um 4,8 % ab und bildete das DAX-Schlusslicht. Ursache sind Berichte über eine geplante Verschmelzung mit der Tochter T‑Mobile US (TMUS) unter dem Dach einer neuen Holdinggesellschaft. Ziel ist es, das höhere Bewertungsniveau der US-Tochter für den Gesamtkonzern nutzbar zu machen. Analysten von Bernstein und der DZ Bank äußerten jedoch massive Bedenken:

- Strukturelle Hürden: Die Notwendigkeit politischer Unterstützung in Washington und Berlin (Bund/KfW) ist kritisch.

- Bewertungsdifferenzen: US-Aktionäre von TMUS dürften einem Tausch ohne signifikanten Aufschlag kaum zustimmen.

Tagesgewinner: Siemens Energy und Infineon Siemens Energy markierte mit einem Plus von 6,9 % ein neues Rekordhoch bei 178,42 €. Neben starken Zahlen des Wettbewerbers ABB lieferte vor allem der US-Konkurrent GE Vernova den entscheidenden Impuls. GE Vernova übertraf die Erwartungen deutlich, hob die Prognose an und betonte, dass der Iran-Krieg bisher nur minimale Auswirkungen auf das operative Geschäft habe. Infineon stieg um 3,5 %, beflügelt durch einen optimistischen Ausblick des niederländischen Branchenkollegen ASM International.

MDAX: K+S vs. TUI Im MDAX zeigten sich extreme Kursdivergenzen:

- K+S (+8,7 %): Der Düngemittelhersteller glänzte mit einem operativen Ergebnis von 280 Mio. € im ersten Quartal, was die Konsensschätzungen um 25 % übertraf. Auch der freie Cashflow lag deutlich über den Erwartungen.

- TUI (-3,5 %): Der Reisekonzern senkte seine Jahresziele für 2025/26 und setzte die Umsatzprognose vorübergehend aus, da hohe Kerosinkosten und die Unsicherheit in Nahost das Ergebnis belasten.

Lufthansa: Strategische Kapazitätskürzung Die Lufthansa reagierte auf den Inflationsdruck bei Treibstoffen mit der Streichung von 20.000 Flügen bis Oktober. Ziel ist die Einsparung von 40.000 Tonnen Kerosin – eine notwendige Anpassung an die verknappten Rohstoffmärkte.

4. Rohstoffe und Währungen: Energie als Inflationsmotor

Die Entwicklung am Ölmarkt bleibt das zentrale systemische Risiko. Brent-Öl zeigte sich extrem volatil: Nach einem Sprung über die psychologische 100-Dollar-Marke im Tagesverlauf setzte am Abend ein Rückzug ein.

Rohstoff-Tableau (Stand ca. 18:05 Uhr)

| Rohstoff | Kurs (in USD) | Veränderung |

| Gold | 4.730,09 | +0,40 % |

| Silber | 77,86 | +2,97 % |

| Brent Rohöl | 96,52 | -4,20 % (volatil) |

| Erdgas | 2,895 | +6,90 % |

Währungsgefüge und „Safe Haven“ Der US-Dollar-Index festigte sich bei 98,3. Die Absage der Islamabad-Reise von US-Vizepräsident JD Vance nach dem Rückzug Teherans von den Gesprächen trieb Anleger zurück in den „sicheren Hafen“. Diese Dollarstärke verteuert Rohstoffimporte für die Eurozone zusätzlich und zementiert den Inflationsdruck.

5. Ausblick: Vorbereitungen auf den „Super-Donnerstag“

Der 23. April fungiert als massiver Terminknotenpunkt, der die Marktrichtung für die restliche Woche festlegen wird. Die Flut an Unternehmensdaten wird zeigen, wie stark die industrielle Basis bereits erodiert ist.

Agenda 23. April (Auszug):

- 07:00 Uhr: Volkswagen (Group China Investor Update 2026), Sartorius (Q1-Zahlen), Hella (Q1-Umsatz).

- Vormittag: Hauptversammlungen von E.ON, Beiersdorf und Schaeffler.

- 22:05 Uhr: SAP (Q1-Zahlen) – Die Veröffentlichung erfolgt erst nach dem US-Börsenschluss, was eine unmittelbare Reaktion erst am Freitagmorgen erwarten lässt.

Zusätzlich steht die Anhörung von Kevin Warsh im Fokus. Seine klare Positionierung als unabhängiger Geist („keine Marionette Trumps“) und seine hawkish interpretierte Haltung könnten die Zinserwartungen erneut verschieben.

Fazit für Anleger: Der DAX geht angeschlagen in den Donnerstag. Nur wenn Schwergewichte wie SAP und VW operativ voll überzeugen, kann sich der Markt aus dem Klammergriff der Geopolitik lösen. Die Erwartungshaltung bleibt defensiv.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.