Kompaktversion

Index: DAX

Börse: Xetra

Datum: 25.02.2026

Vortag: 24986,25

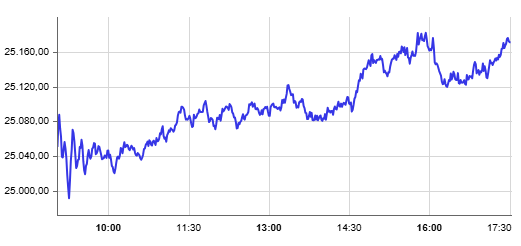

Erster: 25051,84

Höchst: 25184,41 (15:47:44)

Tiefst: 24988,61 (09:16:30)

Letzter: 25175,94

Veränderung: +189,69

Veränderung(%): +0,76

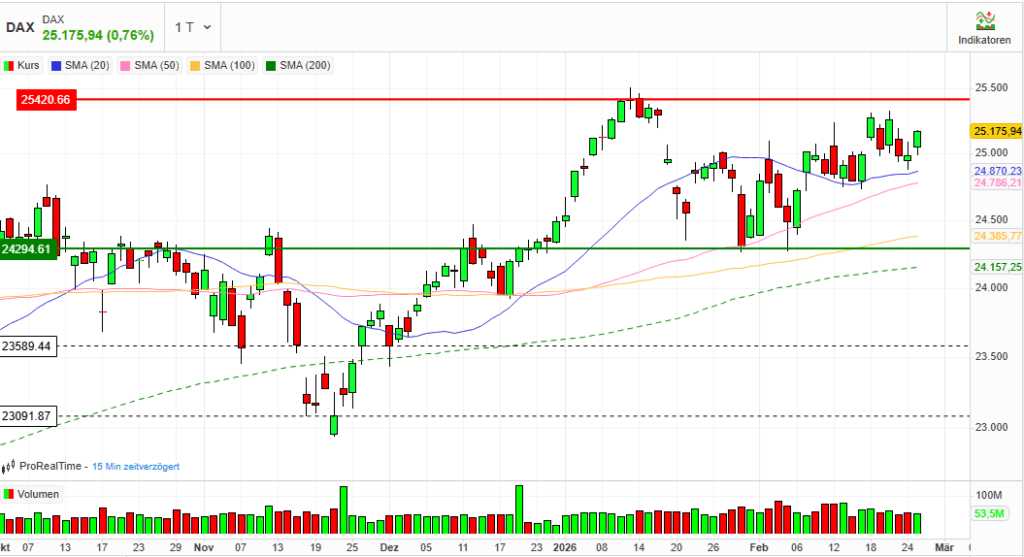

1. DAX erobert die Marke von 25.000 Punkten zurück – Konjunkturdaten stützen, Energie-Aktien treiben an.

Leitindex schließt bei 25.175,94 Punkten (+0,8 %) – Energie- und Versorgerwerte stark, KI-Fantasie vor Nvidia-Zahlen im Fokus.

Stimmung:

Freundlich, aber fragil. Die Rückkehr über 25.000 Punkte wirkt technisch konstruktiv, steht jedoch unter dem Vorbehalt externer Impulse – insbesondere aus den USA.

Der DAX beendete den Xetra-Handel mit einem Plus von 0,8 Prozent bei 25.175,94 Punkten . Damit ließ der Leitindex die Unsicherheit zu Wochenbeginn hinter sich und schloss nahe Tageshoch.

2. Marktbericht: Indizes & Konjunktur

Der Handelstag war von einer Mischung aus makroökonomischer Stabilisierung und internationaler Erwartungshaltung geprägt.

Indizes (Xetra-Schluss)

- DAX: 25.175,94 Punkte (+0,8 %)

- MDAX: 31.431,62 Punkte (+0,1 %)

- TecDAX: 3.749,00 Punkte (+0,9 %)

- SDAX: 17.958,54 Punkte (+0,4 %)

Der DAX übertraf damit klar die zweite Reihe. Die relative Schwäche im MDAX deutet auf selektive Risikobereitschaft hin – Blue Chips waren gefragt, Nebenwerte blieben differenziert.

Konjunkturdaten:

- BIP Deutschland (Q4 2025): +0,3 %

- Gesamtjahr 2025: moderates Wachstum von rund 0,3 %

- GfK-Konsumklima: Rückgang auf ‑24,7 Punkte

Das Wachstum im vierten Quartal bestätigt eine leichte konjunkturelle Erholung. Allerdings bleibt der private Konsum schwach – steigende Einkommen führen eher zu höherer Sparquote als zu steigender Nachfrage. Die Erholung ist somit staatlich und investitionsgetrieben, nicht konsumgetragen. Das birgt strukturelle Risiken für 2026.

3. Einzelwerte & Unternehmensnachrichten (Tops & Flops)

Marktbreite

Von den 40 DAX-Werten notierten:

- 24 Aktien im Plus

- 16 Aktien im Minus

Die interne Marktstruktur war somit positiv. Rund 60 % der Titel stützten den Indexanstieg – ein solides, aber kein euphorisches Bild.

Gewinner (Fokus)

Energie & Versorger dominieren:

- Commerzbank: +4,82 %

- E.ON: +3,50 %

- RWE: +3,19 %

- Siemens Energy: +2,05 %

Insbesondere E.ON überzeugte nach Geschäftszahlen mit einem Plus von rund 3,5 Prozent . Der Markt honorierte stabile Ergebnisse und Investitionsperspektiven im Netzausbau. Energie bleibt strukturell gefragt – getrieben von Elektrifizierung, KI-Infrastruktur und geopolitischen Unsicherheiten.

Fresenius:

Nach anfänglicher Schwäche drehte die Aktie ins Plus und gewann rund 1,5 Prozent . Die Zahlen waren gemischt, der Ausblick vorsichtig – die Marktreaktion zeigt jedoch eine gewisse Erwartungsdämpfung im Vorfeld.

Verlierer (Fokus)

Am unteren Ende belasteten insbesondere:

- Beiersdorf: ‑3,69 %

- Symrise: ‑2,69 %

- Rheinmetall: ‑2,46 %

- Brenntag: ‑2,29 %

- Volkswagen (Vz.): ‑1,63 %

Die Verluste konzentrierten sich auf defensive Konsumtitel und ausgewählte Industrie- sowie Chemiewerte. Das spricht für sektorale Rotation statt breiter Risikoaversion.

Auffällig: Rheinmetall konnte trotz geopolitischer Spannungen nicht profitieren – ein Hinweis darauf, dass Rüstungsfantasie derzeit nicht der primäre Kurstreiber ist.

4. Rohstoffe & Devisen

Edelmetalle:

- Gold: 5.209,33 USD (+1,2 %)

- Kupfer: 13.317 USD/Tonne (+1,1 %)

Gold profitierte von geopolitischen Spannungen und Unsicherheit im Vorfeld US-relevanter Ereignisse. Der gleichzeitige Anstieg von Kupfer signalisiert jedoch auch konjunkturelle Hoffnungen – eine interessante Divergenz zwischen Sicherheits- und Wachstumsnarrativ.

Öl:

- Brent: 70,78 USD (±0,0 %)

- WTI: 65,44 USD (-0,3 %)

Die Ölpreise blieben stabil – trotz Iran-Thematik kein akuter Angebotsstress eingepreist.

Währungen:

- Euro/Dollar: 1,1807 (+0,3 %)

- Dollar/Yen: 156,23 (+0,2 %)

Der Euro zeigte sich leicht fester. Von einem nachhaltigen Aufwertungstrend kann jedoch angesichts geopolitischer Risiken und US-Zinsstruktur noch nicht gesprochen werden.

5. Volatilität

VDAX-NEW:

- 17,55 Punkte

- -5,44 % (Tagesveränderung)

Der deutliche Rückgang des Volatilitätsindex signalisiert eine Entspannung der kurzfristigen Absicherungsnachfrage. Die Marktteilnehmer preisen aktuell geringere Schwankungen ein – was angesichts der anstehenden Nvidia-Zahlen durchaus als selbstbewusst interpretiert werden kann.

6. Geopolitischer & Makroökonomischer Hintergrund

Mehrere Faktoren bestimmten den Tag:

- Nvidia-Zahlen als KI-Seismograf:

Die Märkte warten auf Signale, ob der KI-Investitionszyklus fundamentale Substanz besitzt oder Überhitzungstendenzen zeigt . Die Erwartungshaltung ist hoch – Enttäuschungspotenzial entsprechend ebenfalls. - US-Zollpolitik:

Die jüngsten Verwerfungen durch neue Zollrhetorik wurden vorerst verdrängt, bleiben aber latentes Risiko . - Deutsche Konjunktur:

Das BIP-Wachstum wirkt stabilisierend, doch ohne klare Konsum- und Investitionsdynamik droht eine flache Erholungsphase.

Zusammenfassend

Der DAX präsentierte sich technisch gefestigt und schloss deutlich über 25.000 Punkten. Die Marktbreite war positiv (24 Gewinner vs. 16 Verlierer), Energie- und Versorgerwerte führten die Bewegung an.

Gleichzeitig bleibt das Umfeld fragil:

- Die Konjunktur erholt sich nur moderat.

- Der KI-Komplex steht vor einer möglichen Richtungsentscheidung.

- Geopolitische Risiken sind nicht vom Tisch.

Der Rückgang des VDAX-NEW deutet kurzfristig auf Zuversicht hin. Ob daraus eine nachhaltige Trendbeschleunigung entsteht, dürfte maßgeblich von den Impulsen aus den USA abhängen.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 161,3 | 161,85 | 157,9 | 158,5 |

| AIRBUS SE | 183,9 | 184,9 | 181,66 | 184,52 |

| ALLIANZ SE NA O.N. | 380,3 | 381,8 | 378 | 381,5 |

| BASF SE NA O.N. | 48,9 | 49,24 | 48,63 | 48,93 |

| BAY.MOTOREN WERKE AG ST | 88,24 | 89,04 | 87,68 | 88,12 |

| BAYER AG NA O.N. | 42,11 | 42,89 | 41,57 | 42,59 |

| BEIERSDORF AG O.N. | 105,05 | 108,2 | 103,6 | 105,65 |

| BRENNTAG SE NA O.N. | 53,04 | 53,39 | 51,8 | 52 |

| COMMERZBANK AG | 34,9 | 35,9 | 34,75 | 35,9 |

| CONTINENTAL AG O.N. | 75 | 75,36 | 73,74 | 74,74 |

| DAIMLER TRUCK HLDG NA ON | 42,7 | 42,7 | 41,9 | 42,19 |

| DEUTSCHE BANK AG NA O.N. | 30,46 | 30,68 | 30,29 | 30,6 |

| DEUTSCHE BOERSE NA O.N. | 221,1 | 221,5 | 217,6 | 218,6 |

| DEUTSCHE POST AG NA O.N. | 49,35 | 49,48 | 49,14 | 49,44 |

| DT.TELEKOM AG NA | 33,3 | 33,67 | 33,13 | 33,66 |

| E.ON SE NA O.N. | 18,46 | 19,42 | 18,32 | 19,4 |

| FRESEN.MED.CARE AG INH ON | 38,2 | 38,63 | 37,66 | 38,24 |

| FRESENIUS SE+CO.KGAA O.N. | 49,49 | 51,46 | 48,17 | 51,1 |

| GEA GROUP AG | 66,05 | 66,2 | 65,4 | 65,4 |

| HANNOVER RUECK SE NA O.N. | 254 | 255 | 252,8 | 253 |

| HEIDELBERG MATERIALS O.N. | 194,55 | 203,5 | 192,1 | 199,9 |

| HENKEL AG+CO.KGAA VZO | 83,92 | 84,04 | 82,5 | 83,28 |

| INFINEON TECH.AG NA O.N. | 46,55 | 47,08 | 46,1 | 47,08 |

| MERCEDES-BENZ GRP NA O.N. | 58,79 | 59 | 58,21 | 58,99 |

| MERCK KGAA O.N. | 125,65 | 126,35 | 124,1 | 125,8 |

| MTU AERO ENGINES NA O.N. | 373,8 | 382,2 | 372,4 | 381,4 |

| MUENCH.RUECKVERS. NA O.N. | 551,6 | 559,8 | 548,6 | 552,6 |

| PORSCHE AUTOM.HLDG VZO | 36,27 | 36,27 | 35,82 | 35,94 |

| QIAGEN NV EO -,01 | 41,94 | 41,94 | 40,95 | 41,18 |

| RHEINMETALL AG | 1730 | 1731,5 | 1655 | 1682 |

| RWE AG INH O.N. | 52,46 | 54,36 | 52,28 | 54,36 |

| SAP SE O.N. | 165,64 | 168,06 | 164,46 | 166,78 |

| SCOUT24 SE NA O.N. | 70,05 | 70,43 | 69,05 | 69,3 |

| SIEMENS AG NA O.N. | 241,4 | 246,75 | 240,75 | 244,1 |

| SIEMENS ENERGY AG NA O.N. | 168,9 | 171,65 | 167,85 | 169,4 |

| SIEMENS HEALTH.AG NA O.N. | 42,02 | 42,1 | 41,6 | 41,74 |

| SYMRISE AG INH. O.N. | 77,44 | 77,9 | 75,94 | 75,94 |

| VOLKSWAGEN AG VZO O.N. | 101,7 | 101,9 | 99,84 | 99,94 |

| VONOVIA SE NA O.N. | 27,95 | 28,12 | 27,67 | 28 |

| ZALANDO SE | 20,38 | 20,6 | 20,2 | 20,49 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| COMMERZBANK AG | 1,65 | 4,82 % |

| E.ON SE NA O.N. | 0,66 | 3,52 % |

| RWE AG INH O.N. | 1,68 | 3,19 % |

| MTU AERO ENGINES NA O.N. | 10,30 | 2,78 % |

| SIEMENS ENERGY AG NA O.N. | 3,40 | 2,05 % |

| SIEMENS AG NA O.N. | 4,60 | 1,92 % |

| DEUTSCHE BANK AG NA O.N. | 0,46 | 1,53 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,74 | 1,47 % |

| DT.TELEKOM AG NA | 0,34 | 1,02 % |

| AIRBUS SE | 1,60 | 0,87 % |

| INFINEON TECH.AG NA O.N. | 0,40 | 0,86 % |

| ALLIANZ SE NA O.N. | 3,00 | 0,79 % |

| VONOVIA SE NA O.N. | 0,20 | 0,72 % |

| MUENCH.RUECKVERS. NA O.N. | 3,80 | 0,69 % |

| DEUTSCHE POST AG NA O.N. | 0,33 | 0,67 % |

| BAYER AG NA O.N. | 0,25 | 0,59 % |

| SAP SE O.N. | 0,94 | 0,57 % |

| ZALANDO SE | 0,11 | 0,54 % |

| MERCK KGAA O.N. | 0,30 | 0,24 % |

| HANNOVER RUECK SE NA O.N. | 0,40 | 0,16 % |

| QIAGEN NV EO -,01 | 0,06 | 0,15 % |

| BASF SE NA O.N. | 0,06 | 0,12 % |

| MERCEDES-BENZ GRP NA O.N. | 0,06 | 0,10 % |

| CONTINENTAL AG O.N. | 0,02 | 0,03 % |

| FRESEN.MED.CARE AG INH ON | -0,04 | -0,10 % |

| BAY.MOTOREN WERKE AG ST | -0,36 | -0,41 % |

| HEIDELBERG MATERIALS O.N. | -0,90 | -0,45 % |

| SCOUT24 SE NA O.N. | -0,40 | -0,57 % |

| GEA GROUP AG | -0,40 | -0,61 % |

| SIEMENS HEALTH.AG NA O.N. | -0,26 | -0,62 % |

| DAIMLER TRUCK HLDG NA ON | -0,30 | -0,71 % |

| DEUTSCHE BOERSE NA O.N. | -1,70 | -0,77 % |

| PORSCHE AUTOM.HLDG VZO | -0,29 | -0,80 % |

| HENKEL AG+CO.KGAA VZO | -0,70 | -0,83 % |

| ADIDAS AG NA O.N. | -1,70 | -1,06 % |

| VOLKSWAGEN AG VZO O.N. | -1,66 | -1,63 % |

| BRENNTAG SE NA O.N. | -1,22 | -2,29 % |

| RHEINMETALL AG | -42,50 | -2,46 % |

| SYMRISE AG INH. O.N. | -2,10 | -2,69 % |

| BEIERSDORF AG O.N. | -4,05 | -3,69 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.144,82 | 2.133,88 | 0,51% |

| CLASSIC ALL SH. TR | 12.502,45 | 12.425,47 | 0,62% |

| DAX PERFORMANCE-INDEX | 25.171,08 | 25.021,65 | 0,60% |

| HDAX PERFORMANCE-INDEX | 13.330,14 | 13.256,98 | 0,55% |

| MDAX PERFORMANCE-INDEX | 31.416,77 | 31.431,90 | -0,05% |

| PRIME ALL SH. TR | 9.718,26 | 9.666,49 | 0,54% |

| SDAX PERFORMANCEINDEX | 17.956,37 | 17.886,86 | 0,39% |

| TECDAX TR | 3.745,03 | 3.718,09 | 0,72% |

| TECHN. ALL SHARE TR | 3.564,85 | 3.548,99 | 0,45% |