Kompaktversion

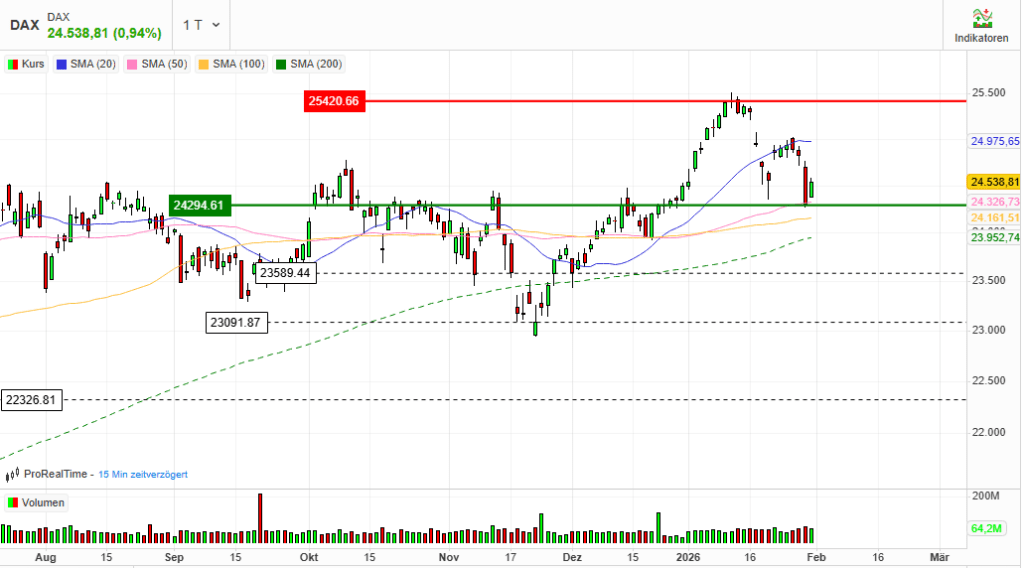

Index: DAX

Börse: Xetra

Datum: 30.01.2026

Uhrzeit: 17:50:00

Vortag: 24309.46

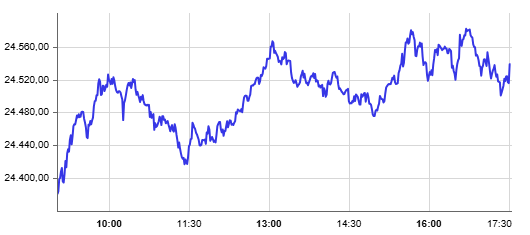

Erster: 24376.15

Höchst: 24585.45 (15:42:17)

Tiefst: 24366.39 (09:03:27)

Letzter: 24538.81 (17:45:59)

Veränderung: +229.35

Veränderung(%): +0.94

Performance

| 1 Woche | -2,20 % |

| Aktueller Monat | -0,74 % |

| 1 Monat | -0,17 % |

| 3 Monate | +0,77 % |

| 6 Monate | +0,38 % |

| Laufendes Jahr | -0,74 % |

| 1 Jahr | +12,35 % |

| 3 Jahre | +60,46 % |

| 5 Jahre | +80,97 % |

| 10 Jahre | +148,10 % |

1. DAX erholt sich zum Monatsende – Stabilisierung ja, Entwarnung nein

Adidas treibt den Index, Gold und Silber erleben eine abrupte Zeitenwende

Stimmung:

Verhalten optimistisch, latent nervös

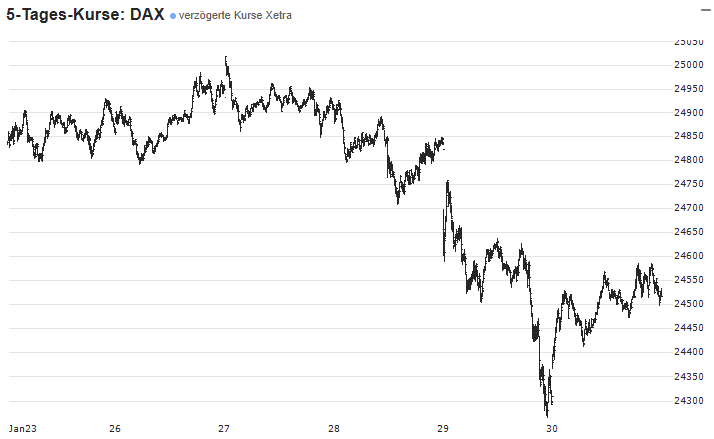

Der DAX hat den letzten Handelstag im Januar mit einem Plus von rund 0,9 Prozent beendet und damit einen Teil der kräftigen Verluste des Vortages aufgeholt. Die Erholung ist jedoch selektiv und stark von Einzelwerten – allen voran Adidas – getragen. Gleichzeitig mehren sich die Warnsignale: geopolitische Risiken, ein überraschend kräftiger Inflationsanstieg in Deutschland und ein massiver Einbruch bei Edelmetallen relativieren die positive Schlagzeile deutlich .

2. Marktbericht: Indizes & Konjunktur

Indizes:

- DAX: +0,94 % auf ca. 24.539 Punkte

- MDAX: −0,22 %

- Euro Stoxx 50: +0,95 %

Auf Wochensicht bleibt ein Minus von rund 1,5 Prozent bestehen, der Januar endet insgesamt nahezu unverändert. Diese Seitwärtsbilanz nach zuvor starken Monaten deutet weniger auf Stärke als vielmehr auf eine Phase zunehmender Orientierungslosigkeit hin .

Konjunkturdaten:

- Inflation Deutschland (Januar, Schnellschätzung): 2,1 % (Vormonat 1,8 %)

- Kerninflation: 2,5 %

- Arbeitslose: 3,085 Mio., Quote 6,3 %

- BIP Q4 2025: +0,3 % q/q

Die Daten zeichnen ein ambivalentes Bild. Zwar zeigt das höhere BIP-Wachstum eine gewisse konjunkturelle Stabilisierung, doch der gleichzeitige Inflationsanstieg und der schwächere Arbeitsmarkt sprechen gegen einen selbsttragenden Aufschwung. Die Einschätzung mehrerer Ökonomen, dies habe „keine geldpolitischen Implikationen“, wirkt zumindest kurzfristig plausibel – mittelfristig bleibt der Spielraum der EZB jedoch begrenzt .

3. Einzelwerte & Unternehmensnachrichten (Tops & Flops)

Gewinner (Fokus)

Adidas:

Der klare Tagesgewinner. Rekordumsatz 2025, ein um 54 % gestiegener operativer Gewinn und ein angekündigtes Aktienrückkaufprogramm über eine Milliarde Euro sorgten für Kursgewinne von rund vier Prozent .

Kritische Einordnung: Trotz der starken Tagesreaktion bleibt die Aktie über zwölf Monate mehr als 40 % im Minus. Der Markt honoriert kurzfristige Signale, blendet strukturelle Herausforderungen (Margendruck, Währungsrisiken) jedoch nicht vollständig aus.

SAP:

Nach dem Kurssturz am Donnerstag technische Gegenbewegung (+4 %). Die Herabstufung des Kursziels durch die Deutsche Bank unterstreicht jedoch, dass operative Unsicherheiten im Cloud-Geschäft weiterhin bestehen.

Verlierer (Fokus)

MDAX-Werte und zyklische Titel:

Die Underperformance des MDAX zeigt, dass die Erholung nicht in die Breite geht. Mittelgroße und konjunktursensitive Unternehmen bleiben unter Druck – ein klassisches Zeichen für einen Markt, der Risiko selektiv und vorsichtig eingeht.

4. Rohstoffe & Devisen (Das „Rekord-Thema“)

Edelmetalle

Gold und Silber verzeichneten einen der stärksten Tagesverluste der vergangenen Jahre:

- Gold: bis zu −8 %, Rückfall von über 5.500 USD auf rund 5.000 USD

- Silber: zeitweise −17 %

Auslöser war weniger ein fundamentaler Nachfrageeinbruch als vielmehr ein Stimmungsumschwung: Spekulationen über einen restriktiveren geldpolitischen Kurs in den USA und ein festerer Dollar führten zu massiven Gewinnmitnahmen. Die Geschwindigkeit der Korrektur bestätigt rückblickend, wie überhitzt der Markt war .

Währungen

- Euro: unter Druck gegenüber dem US-Dollar

- Dollar: gestärkt durch Erwartungen an eine restriktivere Fed

- Yen: weitgehend stabil, ohne eigene Impulse

5. Geopolitischer & makroökonomischer Hintergrund

Zentraler Unsicherheitsfaktor bleibt die US-Politik. Die Nominierung von Kevin Warsh als möglicher Fed-Chef durch Donald Trump wurde von den Märkten zunächst positiv aufgenommen, da Warsh als Verfechter geldpolitischer Disziplin gilt. Gleichzeitig bleibt unklar, ob er sich letztlich politischem Druck beugen würde.

Hinzu kommen geopolitische Risiken: Berichte über einen möglichen US-Militäreinsatz gegen den Iran erhöhen die Risikoaversion spürbar. Dass der DAX sich in diesem Umfeld überhaupt stabilisieren konnte, spricht eher für kurzfristige technische Erholung als für nachhaltige Entspannung .

Zusammenfassende Einordnung

Der Handelstag liefert auf den ersten Blick Entlastung, auf den zweiten Blick jedoch zahlreiche Warnsignale. Die DAX-Erholung ist schmal, stark von Einzelwerten abhängig und steht auf einem fragilen makroökonomischen Fundament. Der massive Einbruch bei Gold und Silber wirkt wie ein Stimmungsbarometer: Risiko wird neu bepreist, Übertreibungen werden korrigiert.

Fazit: Stabilisierung ja – Trendwende nein. Der Markt bleibt anfällig für externe Schocks, insbesondere aus der Geldpolitik und der Geopolitik.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 152,05 | 153,65 | 148,25 | 149,15 |

| AIRBUS SE | 194,88 | 194,96 | 192,18 | 193,46 |

| ALLIANZ SE NA O.N. | 370,7 | 372,6 | 370,1 | 371,8 |

| BASF SE NA O.N. | 46,01 | 46,16 | 45,68 | 45,96 |

| BAY.MOTOREN WERKE AG ST | 87,48 | 88 | 86,72 | 87,42 |

| BAYER AG NA O.N. | 43,9 | 44,66 | 43,2 | 44,56 |

| BEIERSDORF AG O.N. | 99,22 | 100,45 | 99 | 100,45 |

| BRENNTAG SE NA O.N. | 49,98 | 51,4 | 49,96 | 51,4 |

| COMMERZBANK AG | 34,76 | 35,4 | 34,57 | 34,69 |

| CONTINENTAL AG O.N. | 67,32 | 67,72 | 66,64 | 66,64 |

| DAIMLER TRUCK HLDG NA ON | 40,71 | 40,97 | 40,46 | 40,96 |

| DEUTSCHE BANK AG NA O.N. | 32,71 | 33,42 | 32,63 | 33,3 |

| DEUTSCHE BOERSE NA O.N. | 209,9 | 214,4 | 208,8 | 213,3 |

| DEUTSCHE POST AG NA O.N. | 46,94 | 47,37 | 46,83 | 47,32 |

| DT.TELEKOM AG NA | 27,52 | 28,21 | 27,27 | 28,17 |

| E.ON SE NA O.N. | 17,85 | 17,96 | 17,7 | 17,87 |

| FRESEN.MED.CARE AG INH ON | 37,72 | 38,06 | 37,52 | 37,91 |

| FRESENIUS SE+CO.KGAA O.N. | 46,42 | 47,47 | 46,3 | 47,21 |

| GEA GROUP AG | 60,5 | 60,8 | 60,15 | 60,4 |

| HANNOVER RUECK SE NA O.N. | 239 | 240,8 | 237,8 | 238,8 |

| HEIDELBERG MATERIALS O.N. | 231,7 | 232,6 | 230,3 | 231,3 |

| HENKEL AG+CO.KGAA VZO | 73,12 | 74,34 | 72,92 | 74,16 |

| INFINEON TECH.AG NA O.N. | 42,04 | 42,39 | 41,49 | 41,61 |

| MERCEDES-BENZ GRP NA O.N. | 57,36 | 57,87 | 57,04 | 57,79 |

| MERCK KGAA O.N. | 126,5 | 127,2 | 124,1 | 125,55 |

| MTU AERO ENGINES NA O.N. | 370,8 | 376,8 | 370,05 | 374,5 |

| MUENCH.RUECKVERS. NA O.N. | 512 | 517,4 | 510,4 | 512,4 |

| PORSCHE AUTOM.HLDG VZO | 36,56 | 36,56 | 36,04 | 36,24 |

| QIAGEN NV EO -,01 | 44,48 | 45,11 | 44,1 | 44,62 |

| RHEINMETALL AG | 1783,5 | 1802 | 1760 | 1781,5 |

| RWE AG INH O.N. | 53,52 | 54,26 | 53,06 | 53,52 |

| SAP SE O.N. | 168,64 | 172,6 | 166,08 | 170,56 |

| SCOUT24 SE NA O.N. | 82,9 | 84,75 | 82,9 | 84,05 |

| SIEMENS AG NA O.N. | 256,5 | 257,7 | 253,75 | 256,3 |

| SIEMENS ENERGY AG NA O.N. | 145,1 | 146,25 | 141,15 | 144,55 |

| SIEMENS HEALTH.AG NA O.N. | 42,3 | 42,42 | 41,75 | 42,17 |

| SYMRISE AG INH. O.N. | 70,62 | 71,64 | 70,58 | 71,06 |

| VOLKSWAGEN AG VZO O.N. | 103,9 | 103,9 | 102,25 | 102,65 |

| VONOVIA SE NA O.N. | 24,82 | 24,83 | 24,53 | 24,61 |

| ZALANDO SE | 24,5 | 24,56 | 23,98 | 24,34 |

Top/Flop (17:30)

| Perf. absolut | Perf. relativ | |

| ADIDAS AG NA O.N. | 5,65 | 3,94 % |

| SAP SE O.N. | 5,94 | 3,61 % |

| BRENNTAG SE NA O.N. | 1,34 | 2,68 % |

| DEUTSCHE BANK AG NA O.N. | 0,84 | 2,59 % |

| DT.TELEKOM AG NA | 0,70 | 2,55 % |

| DEUTSCHE BOERSE NA O.N. | 3,60 | 1,72 % |

| HENKEL AG+CO.KGAA VZO | 1,18 | 1,62 % |

| SCOUT24 SE NA O.N. | 1,30 | 1,57 % |

| BEIERSDORF AG O.N. | 1,43 | 1,44 % |

| FRESEN.MED.CARE AG INH ON | 0,48 | 1,28 % |

| BAYER AG NA O.N. | 0,54 | 1,23 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,54 | 1,16 % |

| SIEMENS ENERGY AG NA O.N. | 1,45 | 1,01 % |

| DEUTSCHE POST AG NA O.N. | 0,44 | 0,94 % |

| MERCEDES-BENZ GRP NA O.N. | 0,49 | 0,86 % |

| ALLIANZ SE NA O.N. | 2,50 | 0,68 % |

| MTU AERO ENGINES NA O.N. | 2,50 | 0,67 % |

| QIAGEN NV EO -,01 | 0,28 | 0,63 % |

| DAIMLER TRUCK HLDG NA ON | 0,21 | 0,52 % |

| HANNOVER RUECK SE NA O.N. | 1,00 | 0,42 % |

| MUENCH.RUECKVERS. NA O.N. | 2,00 | 0,39 % |

| BAY.MOTOREN WERKE AG ST | 0,30 | 0,34 % |

| HEIDELBERG MATERIALS O.N. | 0,70 | 0,30 % |

| RWE AG INH O.N. | 0,16 | 0,30 % |

| SIEMENS HEALTH.AG NA O.N. | 0,12 | 0,29 % |

| SYMRISE AG INH. O.N. | 0,20 | 0,28 % |

| COMMERZBANK AG | 0,09 | 0,26 % |

| ZALANDO SE | 0,06 | 0,25 % |

| E.ON SE NA O.N. | 0,04 | 0,22 % |

| SIEMENS AG NA O.N. | 0,35 | 0,14 % |

| BASF SE NA O.N. | 0,00 | 0,00 % |

| PORSCHE AUTOM.HLDG VZO | -0,03 | -0,08 % |

| GEA GROUP AG | -0,10 | -0,17 % |

| MERCK KGAA O.N. | -0,30 | -0,24 % |

| AIRBUS SE | -0,48 | -0,25 % |

| INFINEON TECH.AG NA O.N. | -0,19 | -0,45 % |

| CONTINENTAL AG O.N. | -0,46 | -0,69 % |

| RHEINMETALL AG | -14,00 | -0,78 % |

| VOLKSWAGEN AG VZO O.N. | -0,90 | -0,87 % |

| VONOVIA SE NA O.N. | -0,22 | -0,89 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.084,28 | 2.066,70 | 0,85% |

| CLASSIC ALL SH. TR | 12.281,74 | 12.229,59 | 0,43% |

| DAX PERFORMANCE-INDEX | 24.515,73 | 24.293,24 | 0,92% |

| HDAX PERFORMANCE-INDEX | 12.995,50 | 12.896,98 | 0,76% |

| MDAX PERFORMANCE-INDEX | 31.149,65 | 31.252,90 | -0,33% |

| PRIME ALL SH. TR | 9.486,67 | 9.412,11 | 0,79% |

| SDAX PERFORMANCEINDEX | 18.035,34 | 18.016,28 | 0,11% |

| TECDAX TR | 3.613,85 | 3.579,68 | 0,95% |

| TECHN. ALL SHARE TR | 3.412,51 | 3.330,99 | 2,45% |