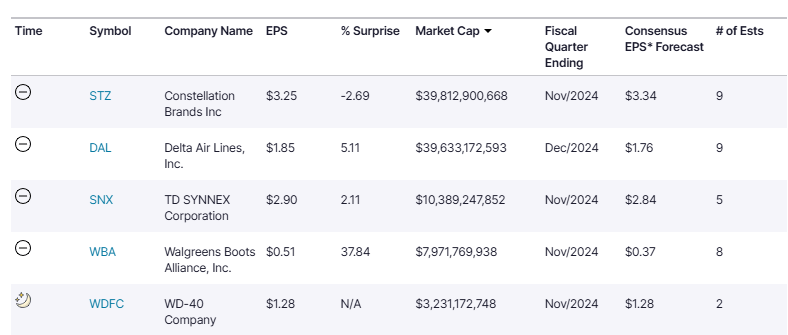

Quartalsberichte sind ein unverzichtbares Instrument für Investoren, um die finanzielle Gesundheit, die operative Effizienz und die strategische Ausrichtung eines Unternehmens zu bewerten. Kennzahlen wie das Earnings per Share (EPS) und die prozentuale Abweichung von der Prognose („% Surprise“) stehen oft im Fokus, da sie kurzfristige Einblicke in die Leistung eines Unternehmens im Vergleich zu den Erwartungen des Marktes bieten. Doch aus der Perspektive eines langfristigen Investors sollte eine deutlich umfassendere Analyse erfolgen, um fundierte Entscheidungen zu treffen.

1. EPS und % Surprise: Wichtige, aber eingeschränkte Indikatoren

Das EPS misst die Ertragskraft eines Unternehmens auf Aktienbasis, während die „% Surprise“ zeigt, ob die Markterwartungen übertroffen oder verfehlt wurden. Diese Kennzahlen beeinflussen kurzfristig die Marktstimmung und die Bewertung der Aktie. Ihre Aussagekraft ist jedoch begrenzt: Sie konzentrieren sich auf ein einziges Quartal, bieten keine Einsicht in die langfristige Entwicklung und können durch Einmaleffekte oder Steueroptimierungen manipuliert werden. Ein starkes EPS könnte in einem Quartal durch außergewöhnliche Faktoren begünstigt worden sein, während negative Einflüsse in den folgenden Quartalen auftreten könnten. Langfristige Investoren sollten daher vermeiden, allein aufgrund dieser Zahlen Kauf- oder Verkaufsentscheidungen zu treffen.

2. Wichtige Aspekte in Quartalsberichten für langfristige Investoren

Ein langfristiger Investor sollte über die kurzfristigen Kennzahlen hinausblicken und die folgenden Aspekte eines Quartalsberichts sorgfältig analysieren:

a) Umsatzwachstum und Margen: Das Umsatzwachstum ist ein Schlüsselindikator für die Fähigkeit eines Unternehmens, Marktanteile zu gewinnen und seinen Wettbewerbsvorteil auszubauen. Stagnierende oder rückläufige Umsätze könnten auf eine nachlassende Wettbewerbsfähigkeit hinweisen. Operative Margen und Nettomargen zeigen, wie effizient ein Unternehmen arbeitet. Rückgänge könnten auf steigende Kosten, ineffiziente Prozesse oder Preisdruck hinweisen.

b) Cashflow und Liquidität: Der operative Cashflow zeigt die tatsächlichen Mittelzuflüsse aus dem operativen Geschäft und ist oft ein besserer Indikator für die finanzielle Gesundheit als das EPS. Langfristige Investoren sollten darauf achten, wie das Unternehmen sein Kapital verwendet – ob es in Wachstumsprojekte investiert oder Dividenden und Rückkäufe bevorzugt.

c) Schulden und finanzielle Stabilität: Ein gesundes Unternehmen sollte eine moderate Verschuldung aufweisen, die durch Cashflows gedeckt werden kann. Steigende Verschuldung könnte die langfristige Stabilität gefährden, insbesondere in einem Umfeld steigender Zinsen.

d) Managementkommentare und Ausblick: Die Aussagen des Managements im Quartalsbericht sind oft ebenso wichtig wie die Zahlen selbst. Der Ausblick auf zukünftige Quartale, strategische Initiativen und Pläne zur Bewältigung von Herausforderungen liefern wertvolle Informationen über die langfristige Ausrichtung.

e) Sektor- und Makrotrends: Langfristige Investoren sollten den Bericht in den Kontext des Sektors und der makroökonomischen Bedingungen setzen. Ein starkes Ergebnis könnte z. B. durch temporäre Branchentrends begünstigt sein, während strukturelle Herausforderungen übersehen werden.

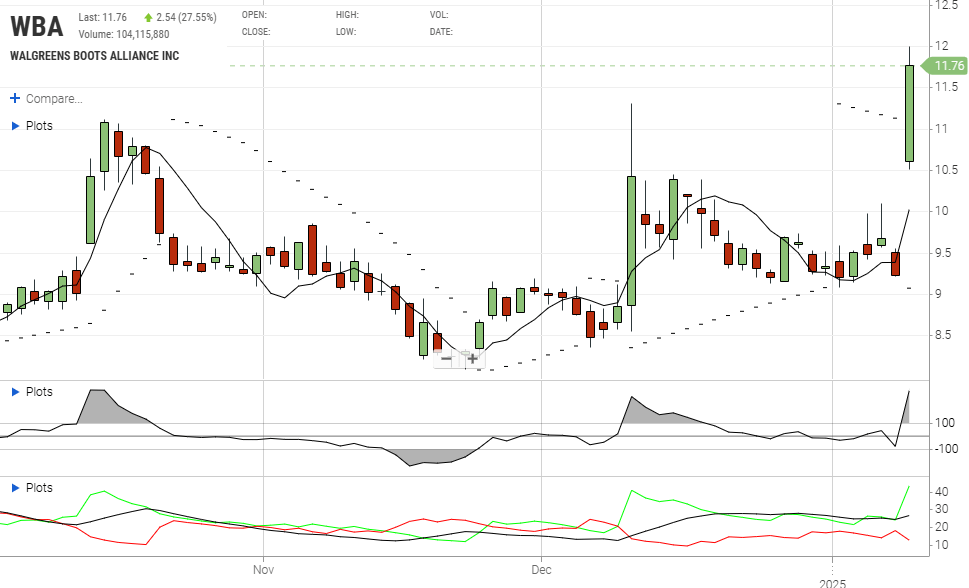

3. Vorsicht bei positiven Überraschungen

Eine positive Überraschung, etwa ein deutlich über den Erwartungen liegendes EPS, ist zwar ein willkommenes Signal, doch langfristige Investoren sollten sich fragen: Beruht die Überraschung auf wiederholbaren operativen Verbesserungen oder auf einmaligen Effekten? Passen die Quartalsergebnisse zu den langfristigen Wachstumszielen des Unternehmens? Sind die Gewinne durch den Kursanstieg bereits eingepreist?

4. Ein langfristiger Ansatz: Quartalsberichte als Teil eines größeren Puzzles und Bewertungsmethoden

Ein Quartalsbericht ist wie ein Mosaikstein im größeren Bild der langfristigen Unternehmensentwicklung. Langfristige Investoren sollten die Quartalszahlen in Verbindung mit der historischen Performance, der Wettbewerbsposition und der Bewertung analysieren. Konstanz und Stabilität in der Vergangenheit sind oft bessere Indikatoren als kurzfristige Spitzen. Ein nachhaltiger Wettbewerbsvorteil ist entscheidend für den langfristigen Erfolg.

Bewertungsmethoden spielen eine zentrale Rolle: Selbst gute Unternehmen können schlechte Investitionen sein, wenn der Preis überhöht ist. Gängige Methoden sind:

- Kurs-Gewinn-Verhältnis (KGV): Das KGV setzt den Aktienkurs ins Verhältnis zum Gewinn je Aktie. Ein niedriges KGV kann auf eine Unterbewertung hindeuten, muss aber im Kontext der Branche und der Wachstumsaussichten betrachtet werden.

- Discounted Cashflow (DCF): Die DCF-Methode schätzt den inneren Wert eines Unternehmens, indem sie die zukünftig erwarteten Cashflows auf den heutigen Wert abzinst. Diese Methode erfordert Annahmen über zukünftige Wachstumsraten und den Diskontierungssatz.

- Kurs-Buchwert-Verhältnis (KBV): Das KBV vergleicht den Marktwert eines Unternehmens mit seinem Buchwert. Es kann hilfreich sein, um Unternehmen mit hohen materiellen Vermögenswerten zu bewerten.

- Dividendenrendite: Für einkommensorientierte Investoren ist die Dividendenrendite (Dividende je Aktie geteilt durch den Aktienkurs) ein wichtiger Faktor.

Ein niedrigeres EPS mit einer attraktiven Bewertung kann langfristig lohnender sein als ein hohes EPS zu einem überhöhten Preis.

5. Fazit

Quartalsberichte sind ein wertvolles Werkzeug, aber langfristige Investoren sollten sich nicht allein auf Kennzahlen wie EPS und „% Surprise“ verlassen. Diese Zahlen sind wichtig, um kurzfristige Marktreaktionen zu verstehen, doch die nachhaltige Wertentwicklung eines Unternehmens hängt von einer Vielzahl von Faktoren ab, die im Quartalsbericht enthalten sind. Eine sorgfältige Analyse, die Umsatzentwicklung, Margen, Cashflow, Verschuldung, Managementaussagen, Branchentrends und die Bewertung mittels Methoden wie KGV, DCF, KBV und Dividendenrendite berücksichtigt, hilft Investoren, fundierte Entscheidungen zu treffen und langfristig von der Stärke eines Unternehmens zu profitieren.