Die Königsanalyse® ist eine von Prof. Dr. Max Otte entwickelte Value-Investing-Methode zur Bewertung von Unternehmen. Sie zielt darauf ab, „Könige unter den Aktien“ zu identifizieren – also nachhaltig erfolgreiche und aktuell unterbewertete Qualitätsunternehmen.

Anlageprinzip und methodischer Aufbau

Die Analyse basiert auf einem klar strukturierten, dreistufigen Verfahren:

- Qualitätsanalyse – Unternehmen werden anhand zehn Kriterien geprüft, je fünf qualitative und fünf quantitative.

– Qualitativ: Verständlichkeit des Geschäftsmodells, Alltagsrelevanz der Produkte/Dienstleistungen, nachhaltige Wettbewerbsvorteile, Branchenwachstumspotenzial, Managementqualität.

– Quantitativ: Gewinnwachstum, Ergebnis- und Cashflow-Margen, einbehaltene Gewinne, Kapitalstruktur (insbesondere Eigenkapitalquote) und Bilanzstabilität. - Punktesystem (Scoring) – Jedes Kriterium kann bis zu 10 Punkte erzielen. Unternehmen, die insgesamt mindestens rund 70 von 100 Punkten erreichen, gelten als qualitativ hochwertig. Erst dann wird der nächste Analyseprozess angestoßen.

- Bestimmung des Inneren Werts – In einem mehrstufigen Bewertungsverfahren wird der intrinsische oder faire Wert des Unternehmens ermittelt, etwa durch Substanzwert, Ertragskraft und Wachstumspotenzial. Nur wenn der aktuelle Kurs deutlich unter diesem inneren Wert liegt, rückt das Unternehmen als potenzieller Kaufkandidat in Betracht.

Ideologischer Rahmen: Value Investing + „Reinheitsgebot der Kapitalanlage“

Otte versteht seine Strategie im Sinne des klassischen Value Investing à la Warren Buffett – günstiger kaufen, als es wert ist – und vermeidet bewusst komplexe Finanzprodukte. Er legt Wert auf Klarheit, Unabhängigkeit und langfristige Anlage in Aktien, Anleihen, physische Edelmetalle sowie Liquidität.

Mediale Darstellung und externe Beurteilung

Die Methode wird in Ottes Publikationen, wie dem Börsenbrief „Der Privatinvestor“, ausführlich beworben – die klare Struktur und Einfachheit der Bewertung sollen auch Privatanlegern den Zugang ermöglichen. Beispielsweise erschien 2023 das Buch „Endlich mit Aktien Geld verdienen: Mit der Königsanalyse© die besten Unternehmen finden“, das die Methode Schritt für Schritt erläutert.

Kritische Stimmen aus Anlegerforen

Die Resonanz in Foren wie Reddit fällt überwiegend skeptisch aus. Ein Nutzer bringt es pointiert auf den Punkt:

„Was immer er da macht funktioniert ganz offensichtlich nicht.“

„Für Anleger halt nicht, aber das ist ja nicht sein Problem.“ (Reddit)

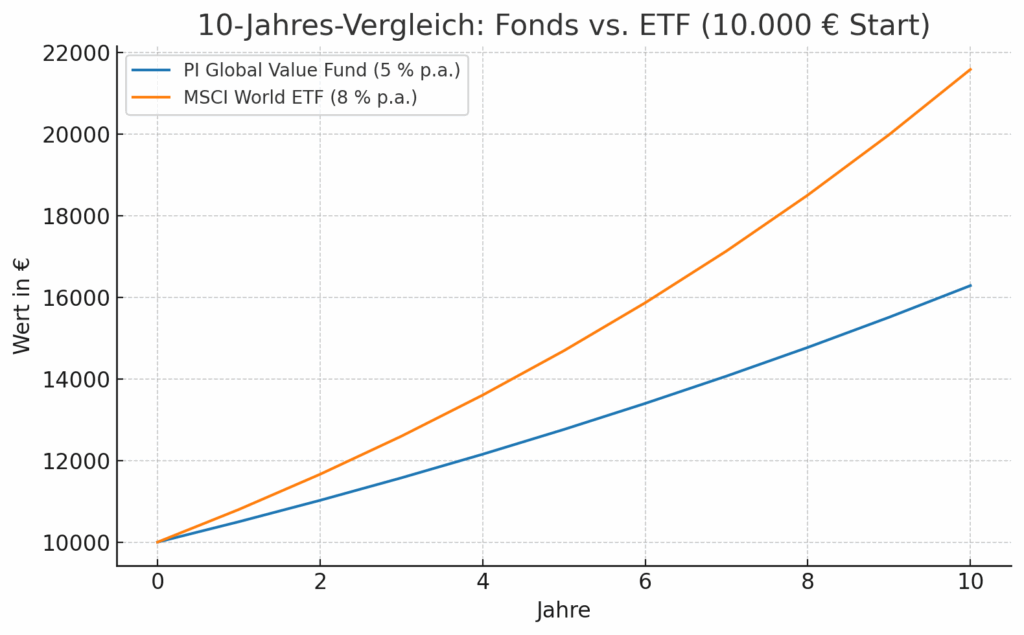

Solche Kommentare deuten darauf hin, dass die praktische Umsetzung der Methode in den Fonds (z. B. Performance im Vergleich zu ETFs wie dem MSCI World) von vielen als enttäuschend erlebt wird.

Fazit

Die Königsanalyse® bietet ein klar strukturiertes, transparentes Value-Investment-Framework, das einen gewissen akademischen Anspruch verfolgen will. Doch die tatsächliche Realisation in Investmentprodukten scheint in der Praxis – zumindest laut Anlegerfeedback – hinter den Erwartungen zurückzubleiben. Die Methode mag in der Theorie fundiert erscheinen, doch ohne überzeugende Performance bleibt sie für viele möglicherweise eher akademisches Interesse als bewährtes Investmentrezept.

Ein didaktisches Beispiel, das die Methodik illustriert

1. Auswahl des Unternehmens

Wir nehmen als Beispiel Nestlé (weltgrößter Nahrungsmittelkonzern). Bekanntes Geschäftsmodell, hohe Marktanteile, breite Diversifikation.

2. Qualitätsanalyse: 10 Kriterien (je max. 10 Punkte)

Qualitative Kriterien

- Verständlichkeit des Geschäftsmodells: Nahrungsmittel, Getränke, Babynahrung, Kaffee – sehr klar und für jeden nachvollziehbar. → 10/10

- Alltagsrelevanz: Produkte im täglichen Gebrauch (Nescafé, KitKat, Maggi). → 10/10

- Nachhaltige Wettbewerbsvorteile: starke Marken, globale Distribution, Preissetzungsmacht. → 9/10

- Branchenwachstum: Lebensmittel wachsen moderat (2–3 % p.a.), kein Boomsektor. → 6/10

- Managementqualität: international erfahren, in der Vergangenheit solide Kapitalallokation. → 7/10

Zwischensumme qualitativ: 42/50

Quantitative Kriterien

- Gewinnwachstum (5 Jahre): stabil, aber nicht rasant (z. B. +4–5 % p.a.). → 6/10

- Marge (EBIT-Marge ca. 16–17 %): ordentlich für Lebensmittel. → 7/10

- Cashflow-Generierung: sehr stark, hohe Free-Cashflow-Rendite. → 9/10

- Kapitalstruktur: Eigenkapitalquote rund 40 %, Verschuldung moderat. → 7/10

- Bilanzstabilität: solide Diversifikation, weltweit. → 8/10

Zwischensumme quantitativ: 37/50

Gesamtscore: 79/100 → „Königsanalyse-tauglich“ (über 70 Punkten).

3. Innerer Wert (vereinfachtes Beispiel)

– Erwarteter Gewinn pro Aktie (EPS) nächstes Jahr: ca. 4,50 CHF

– Angemessene KGV-Spanne für ein Qualitätsunternehmen: 18–22

– Fairer Wert pro Aktie: 4,50 × 20 = 90 CHF

Aktueller Börsenkurs (Stand Sommer 2025, gerundet): ca. 100 CHF

→ Aktie wird leicht über dem fairen Wert gehandelt. Kein Kauf, sondern Halten/Beobachten. Erst bei Kursen um 80–85 CHF wäre ein klarer Value-Kauf gegeben.

4. Fazit

Die Königsanalyse® ergibt: Nestlé ist ein sehr solides Qualitätsunternehmen mit stabilen Gewinnen und Markenmacht, jedoch aktuell nicht stark unterbewertet. Es wäre also ein Kandidat für die Watchlist, aber nicht unbedingt ein sofortiger Kauf.

Seit Jahrzehnten zeigen unzählige Studien, dass die überwältigende Mehrheit der aktiv gemanagten Fonds ihre jeweilige Benchmark – also häufig einen breiten Aktienindex wie den MSCI World oder den S&P 500 – über längere Zeiträume nicht schlagen kann.

Die Gründe sind vielschichtig:

• Kostenstruktur – Ein ETF auf den MSCI World kostet oft nur 0,1 %–0,3 % p.a., während aktive Fonds meist zwischen 1 %–2 % Verwaltungsgebühr verlangen, plus Ausgabeaufschläge. Diese Kostendifferenz muss ein Manager zunächst erwirtschaften, bevor er überhaupt „vor“ dem Index liegt.

• Markteffizienz – In stark beobachteten Märkten mit tausenden Analysten und computergestütztem Handel ist es extrem schwierig, systematisch Unterbewertungen zu finden. Die Konkurrenz ist groß, Informationsvorsprünge sind selten und oft nur kurzfristig nutzbar.

• Anlagedisziplin – Selbst talentierte Manager können in der Praxis nicht immer stur ihrer Strategie folgen: Liquiditätsanforderungen, Abflüsse von Anlegergeldern oder politischer Druck innerhalb der Fondsgesellschaft führen zu Kompromissen.

• Psychologische Faktoren – Angst, Gier und Karriereabsicherung spielen eine Rolle. Viele Manager sichern sich gegen Abweichungen vom Index ab („Herdentrieb“), um nicht zu weit von der Benchmark abzufallen – das reduziert die Chance auf Outperformance, aber auch das Risiko, im Vergleich schlecht dazustehen.

Aus Sicht eines marktwirtschaftlich orientierten Anlegers ist der nüchterne Schluss: Wer nicht gezielt einen Manager mit nachweislicher, konsistenter Outperformance über viele Marktzyklen findet, fährt oft besser mit einem breit gestreuten, günstigen ETF. Warren Buffett hat das sinngemäß so formuliert: „Die meisten Menschen sollten in einen kostengünstigen Indexfonds investieren.“

Bei Otte und der Königsanalyse® ist das Problem verschärft: Selbst wenn die Bewertungsmethodik in sich schlüssig ist, muss sie nicht zwangsläufig zu Überrenditen führen, weil andere Marktteilnehmer dieselben Kriterien ebenfalls anwenden können. Dazu kommen die Kosten und die teils defensive Ausrichtung, die in Bullenmärkten bremst.