Eines der faszinierendsten Frühwarnsysteme der Finanzwelt: die Zinsstrukturkurve (auch „Yield Curve“). Ihre Form ist oft treffsicherer als jeder Konjunkturindikator und ein beliebtes Werkzeug von Investoren, Zentralbanken und Ökonomen weltweit.

Was ist eine Zinsstrukturkurve?

Die Zinsstrukturkurve stellt grafisch dar, wie sich die Renditen von Staatsanleihen unterschiedlicher Laufzeiten (z. B. 2, 5, 10, 30 Jahre) zu einem bestimmten Zeitpunkt verhalten.

- Auf der x‑Achse: Laufzeit der Anleihe (z. B. 1 Jahr, 2 Jahre, … 30 Jahre)

- Auf der y‑Achse: Rendite der Anleihe in Prozent

Die drei klassischen Formen der Zinsstrukturkurve

1. Normale Kurve (steigend)

Kurzfristige Zinsen sind niedriger als langfristige.

- Zeichen für gesundes Wachstum.

- Der Markt erwartet steigende Inflation und Zinsen in der Zukunft.

- Typisch für Expansionsphasen.

2. Flache Kurve

➖ Kurzfristige und langfristige Zinsen sind ähnlich hoch.

- Unsicherheit oder Übergangsphase.

- Möglicher Wendepunkt der Konjunktur.

- Zentralbanken „am Limit“.

3. Inverse Kurve (fallend)

Kurzfristige Zinsen sind höher als langfristige.

- Klassisches Rezessionssignal.

- Markt rechnet mit Zinssenkungen, weil eine wirtschaftliche Abschwächung bevorsteht.

- Investoren flüchten in langfristige Anleihen → steigende Nachfrage → sinkende Langfristzinsen.

Warum ist eine inverse Zinskurve so gefährlich?

Wenn eine Volkswirtschaft in eine Rezession rutscht, senken Zentralbanken typischerweise die Leitzinsen. Die Märkte antizipieren das – und kaufen langfristige Anleihen (z. B. 10 oder 30 Jahre), weil sie damit höhere Kurse und stabile Erträge erwarten.

→ Die Nachfrage nach langlaufenden Anleihen steigt → deren Rendite sinkt.

→ Gleichzeitig bleiben kurzfristige Renditen hoch, solange die Notenbank noch nicht gelockert hat.

Ergebnis: Die Kurve kehrt sich um.

Historische Treffsicherheit

Die inversen Kurven sind äußerst verlässliche Frühindikatoren:

- 2000: Inversion → Dotcom-Krise

- 2006–2007: Inversion → Finanzkrise 2008

- 2019: Inversion → Corona-Rezession 2020 (zwar ausgelöst durch Schock, aber Rezessionsrisiko war vorher schon sichtbar)

- 2022–2023: Inversion zwischen 2- und 10-jährigen US-Treasuries → starke Abschwächung der US-Wirtschaft erwartet

Beispiel aus der Praxis:

| Laufzeit | Rendite (%) USA – April 2025 (Beispiel) |

|---|---|

| 2 Jahre | 4,60 % (angenommen) |

| 10 Jahre | 4,33 % (aus deiner Tabelle) |

| 30 Jahre | 4,20 % (angenommen) |

→ Inverse Kurve: Kurze Zinsen höher als lange = Rezessionssignal

Interpretation: Was sagen Investoren damit?

- „Die Konjunktur schwächt sich bald ab.“

- „Die Notenbank wird die Zinsen wieder senken müssen.“

- „Ich sichere mich lieber langfristig mit stabiler Rendite ab, statt kurzfristig mehr Risiko einzugehen.“

Nützlich für wen?

- Zentralbanken: Frühindikator für geldpolitische Kurswechsel.

- Unternehmen: Entscheidungshilfe für Investitionen (billiger oder teurer Kredit?).

- Immobilienwirtschaft: Orientierung bei Hypothekenzinsen.

- Privatanleger: Einschätzung des Konjunkturzyklus.

Aber Vorsicht: Kein absoluter Garant

Eine inverse Zinskurve zeigt Rezessionswahrscheinlichkeit, aber nicht den exakten Zeitpunkt. Manchmal vergehen 6 bis 24 Monate zwischen Inversion und Abschwung. Auch ist sie kein Kausalzusammenhang, sondern ein Marktbarometer.

Fazit in einem Satz:

Die Form der Zinsstrukturkurve ist ein präzises Seismographensystem für Konjunkturzyklen – und die Inversion ist das Sirenensignal für eine drohende Rezession.

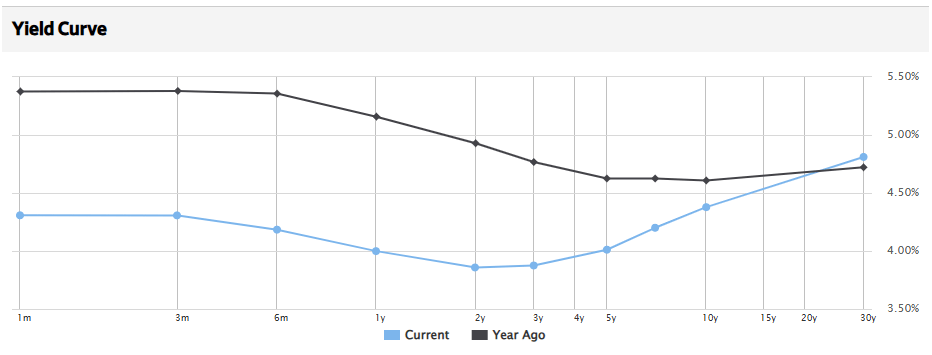

Die Grafik – sie zeigt die aktuelle Zinsstrukturkurve (Yield Curve) der USA im Vergleich zum Vorjahr. Die blaue Linie („Current“) ist der Fokus. Ihre Form liefert uns wichtige Hinweise über die Erwartungen der Finanzmärkte im April 2025.

Analyse der aktuellen Kurve (blau): Eine klassische Inversion

Die blaue Linie ist deutlich invertiert – also:

- Kurzfristige Laufzeiten (1 Monat bis 1 Jahr) → deutlich höher verzinst (rund 5 %)

- Mittelfristig (2 bis 5 Jahre) → die Rendite fällt ab

- Langfristig (10 bis 30 Jahre) → die Renditen steigen wieder leicht

Was bedeutet das im Klartext?

1. Kurzfristige Zinsen sehr hoch

Die Kurve beginnt bei ca. 5,0 % für sehr kurzfristige Laufzeiten (1 Monat bis 6 Monate). Das zeigt:

- Die US-Notenbank (Fed) hält die Leitzinsen weiterhin auf einem sehr hohen Niveau.

- Ziel: Inflationsbekämpfung durch restriktive Geldpolitik.

- Der Markt preist ein, dass kurzfristiges Kapital teuer ist.

2. Renditetief zwischen 2 und 3 Jahren

Hier fällt die Kurve auf einen Tiefpunkt von etwa 4,2 %.

Das sagt:

- Die Märkte erwarten Zinssenkungen innerhalb der nächsten 1–2 Jahre.

- Es wird mit einer wirtschaftlichen Abschwächung oder gar Rezession gerechnet.

- Investoren kaufen mittelfristige Anleihen, um sich hohe Renditen langfristig zu sichern → dadurch steigen die Kurse, fallen die Renditen.

3. Anstieg ab 5 Jahren – aber nur moderat

Zwischen 5 und 30 Jahren steigt die Kurve langsam wieder auf ca. 4,9 %.

Das bedeutet:

- Die Anleger erwarten, dass sich das Wirtschaftswachstum langfristig stabilisiert, allerdings auf einem mäßigen Niveau.

- Keine Rückkehr zu ultraniedrigen Zinsen, wie wir sie im Jahrzehnt nach 2008 gesehen haben.

- Möglicherweise werden höhere Schulden, Demografie und Inflation strukturell höhere Zinsen erfordern.

Vergleich zum Vorjahr (schwarze Kurve)

- Die frühere Kurve war weniger steil, vor allem im kurzen Bereich.

- Damals lag der gesamte Zinsverlauf höher, insbesondere bei mittelfristigen Laufzeiten.

- Interpretation:

- Der Markt erwartete 2024 noch länger anhaltend hohe Leitzinsen.

- Jetzt sieht man eher eine bevorstehende Lockerung der Geldpolitik.

Gesamteindruck: Ein deutlicher Warnhinweis

Diese aktuelle Zinsstrukturkurve ist ein klassischer Fall einer inversen Kurve mit Rezessionssignal.

| Merkmal | Interpretation |

|---|---|

| Hohe Kurzfristrenditen | Fed bleibt (noch) restriktiv |

| Tiefpunkt bei 2–3 Jahren | Markt erwartet Konjunktureinbruch |

| Anstieg nach 10 Jahren | Langfristiges Vertrauen (aber verhalten) |

Das deutet auf eine baldige geldpolitische Wende hin – mit Zinssenkungen durch die Fed im Lauf des Jahres 2025. Gleichzeitig ist aber das Rezessionsrisiko hoch, denn sonst würde der Markt keine inverse Kurve erzwingen.

Was heißt das für Anleger und Politik?

- Unternehmen: Teure Refinanzierung auf kurze Sicht → Investitionen werden gebremst.

- Privatpersonen: Hypothekenzinsen kurzfristig hoch → Immobilienkauf teurer.

- Staat: Höhere kurzfristige Finanzierungskosten → Haushaltsbelastung.

- Investoren: Präferenz für langlaufende Papiere oder inflationsgeschützte Anleihen (TIPS).

- Zentralbank: Muss entscheiden, wann und wie stark sie lockert, ohne die Inflation wieder zu befeuern.

Wenn du möchtest, kann ich dir auch erklären, wie genau Marktteilnehmer diese Kurven zur Entscheidungsfindung nutzen – oder dir zeigen, wie man die sogenannte Forward Curve ableitet, also die erwarteten Zinssätze in der Zukunft.

Die Zinsstrukturkurve ist nicht nur ein Stimmungsbarometer, sondern auch ein Entscheidungsinstrument. Marktteilnehmer – von Banken über Pensionsfonds bis zu Unternehmen – analysieren sie täglich, um strategische Weichen zu stellen.

Grundgedanke

Die Kurve zeigt:

“Was erwartet der Markt in Bezug auf Zinsen, Inflation und Wirtschaftsentwicklung?”

Entscheidungsträger nutzen diese Information, um ihre Portfolios, Investitionen, Kreditvergaben und sogar Personalplanung abzusichern oder zu optimieren.

1. Banken und Finanzinstitute

Zinsmarge managen (Fristentransformation)

Banken verdienen Geld, indem sie kurzfristig Kapital aufnehmen (z. B. über Einlagen) und langfristig verleihen (z. B. als Hypothek).

- Normale Kurve (steigend):

→ Günstige Refinanzierung + lukrative Langfristvergabe

→ Positive Zinsmarge → Bankgeschäft attraktiv - Inverse Kurve:

→ Teure Refinanzierung + niedrigere langfristige Einnahmen

→ Zinsmarge schrumpft → Banken werden risikoscheuer

Kreditvergabe anpassen

Bei flacher oder inverser Kurve zögern Banken, langfristige Kredite zu vergeben. Das kann Investitionen im Unternehmenssektor bremsen.

2. Unternehmen (Corporate Treasury)

Investitionen und Kapitalstruktur

Unternehmen entscheiden anhand der Kurve, wann und wie sie sich verschulden sollen:

- Bei steigender Kurve: langfristige Fixzinsen jetzt sichern, bevor es teurer wird.

- Bei fallender oder inverser Kurve: lieber kurzfristige Kredite, weil baldige Zinssenkungen erwartet werden.

Projektbewertung (Discounted Cash Flows)

Der Diskontierungssatz basiert oft auf der Zinsstruktur.

→ Hohe Langfristzinsen senken den Barwert von Projekten → Investitionen werden seltener realisiert.

3. Versicherungen & Pensionsfonds

Diese Institutionen haben langfristige Verpflichtungen (z. B. Rentenzahlungen). Sie investieren bevorzugt in langlaufende Anleihen.

- Steigende Langfristzinsen: attraktiv → Zukäufe

- Sinkende oder invers verlaufende Kurve: geringere Rendite → Umschichtung in alternative Anlagen (z. B. Infrastruktur, Private Equity)

4. Kapitalanleger & Fondsmanager

Duration Management

- Bei fallender Kurve: hohe Duration (langlaufende Anleihen), weil Kursgewinne bei Zinssenkungen möglich sind.

- Bei steigender Kurve: niedrige Duration, um Zinsrisiken zu vermeiden.

Taktische Allokation

- Wenn die Kurve auf Rezession hindeutet: Raus aus Aktien, rein in Anleihen

- Flache oder inverse Kurve → oft Umschichtung von Risikoanlagen in sichere Häfen

5. Zentralbanken

Auch die Notenbanken beobachten die Kurve, obwohl sie selbst die Kurzfristzinsen setzen:

- Eine stark invers verlaufende Kurve kann die Glaubwürdigkeit der Notenbank gefährden.

- Sie nutzen Forward-Kurven (aus der Zinsstruktur abgeleitet), um die Erwartungen des Marktes zu bewerten.

- Beispiel: Wenn der Markt schon Zinssenkungen einpreist, obwohl die Fed noch auf einem restriktiven Kurs ist → Kommunikationsproblem.

Beispielhafte Entscheidungen je nach Kurvenform

| Kurvenform | Reaktion von Banken | Unternehmen | Investoren |

|---|---|---|---|

| Steigend | Kreditvergabe steigt | Langfristig finanzieren | Short-Duration, Aktienquote hoch |

| Flach | Vorsicht bei Kreditvergabe | Investitionen zögerlich | Sektor-Rotation |

| Invertiert | Rückzug, Liquiditätsvorsorge | Kurzfristig finanzieren | Long-Duration, Staatsanleihen |

Fazit: Die Zinskurve als strategisches Navigationssystem

Sie beeinflusst:

- Kreditvergabe

- Investitionsentscheidungen

- Asset Allocation

- Risikomanagement

- Makropolitik

Wer die Kurve lesen kann, sieht nicht nur, wo wir stehen – sondern auch, wohin wir wahrscheinlich gehen.

Dann gehen wir jetzt einen Schritt weiter in die Welt der impliziten Zinserwartungen – das bedeutet:

Was “sieht” der Markt heute als zukünftige Zinssätze?

Das kann man aus der Zinsstrukturkurve mathematisch ableiten – mithilfe der sogenannten Forward Rates.

Was sind „Forward Rates“?

Stell dir vor, du stehst heute im April 2025 und willst wissen:

„Wie hoch werden die Zinsen zwischen dem 1. und dem 2. Jahr ab heute sein?“

Oder:

„Welche Zinsen erwartet der Markt zwischen dem 3. und 5. Jahr in der Zukunft?“

Die Forward Rate gibt also den impliziten Zinssatz für eine zukünftige Periode an, den man aus heutigen Spot-Zinsen (also aktuellen Renditen verschiedener Laufzeiten) mathematisch ableiten kann.

Mathematischer Kern (vereinfacht)

Wenn:

- [math]r_1[/math]: 1‑jährige Rendite heute

- [math]r_2[/math]: 2‑jährige Rendite heute

Dann ist der implizite 1‑Jahres-Zins im 2. Jahr (also 1y1y Forward Rate) näherungsweise:

[math]f_{1,1} \approx 2 \cdot r_2 — r_1[/math]

Je länger die Laufzeiten, desto präziser braucht man Zinseszinsformeln – aber das Prinzip bleibt:

Der Markt sagt: Die zukünftigen Zinsen werden sich so entwickeln, dass beide Strategien – direkt 2 Jahre festlegen vs. heute 1 Jahr und in einem Jahr erneut 1 Jahr – gleich attraktiv sind.

Beispiel aus aktueller Kurve (vereinfacht angenommen):

| Laufzeit | Spot-Rendite (jährlich) |

|---|---|

| 1 Jahr | 4,60 % |

| 2 Jahre | 4,25 % |

| 3 Jahre | 4,10 % |

Berechnung der 1y1y Forward Rate:

[math]f_{1,1} \approx 2 \cdot 4{,}25\,\% — 4{,}60\,\% = 3{,}90\,\%[/math]

Implizite Marktmeinung: In einem Jahr wird der Einjahreszins voraussichtlich auf nur noch 3,9 % fallen.

Warum ist das wichtig?

- Wenn du ein Unternehmen bist, kannst du dich fragen: Soll ich jetzt fix 2 Jahre zu 4,25 % finanzieren – oder erstmal nur 1 Jahr zu 4,6 % und hoffen, nächstes Jahr 3,9 % zu bekommen?

- Investoren können abwägen: Lohnt sich jetzt eine langlaufende Anleihe – oder ist es besser, später günstiger reinzugehen?

Simulierte Forward-Kurve

Ich kann dir gerne eine grafische Darstellung der Forward-Zinssätze (z. B. 1y1y, 2y1y, 3y1y etc.) auf Basis der aktuellen Kurve erstellen.

Dazu brauche ich:

- Spot-Renditen für verschiedene Laufzeiten (hast du eine Tabelle? Oder soll ich sie aus dem vorherigen Bild schätzen?)

- Gewünschter Horizont – z. B. bis 5 Jahre oder bis 10 Jahre?

Möchtest du, dass ich diese Forward-Kurve jetzt zeichne – basierend auf den aktuellen (geschätzten) US-Renditen von deinem letzten Chart?

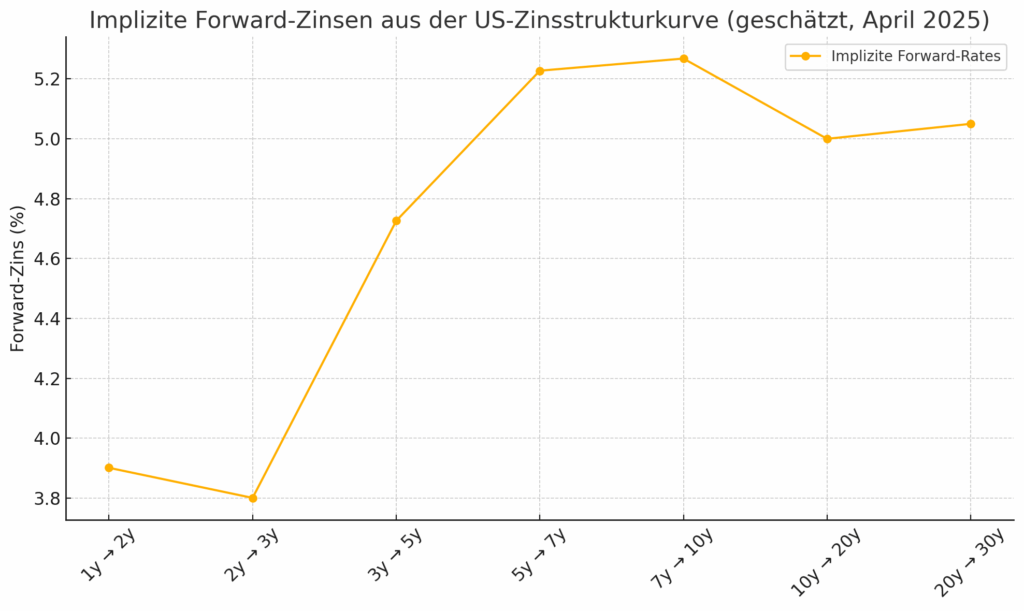

Hier siehst du die implizite Forward-Zinskurve, berechnet aus den geschätzten US-Renditen (April 2025). Sie zeigt, wie sich der Markt zukünftige Zinssätze für verschiedene Zeiträume zwischen heute und bis zu 30 Jahren vorstellt – und das in sehr aufschlussreicher Weise.

Interpretation der Forward-Kurve

Kurzfristiger Rückgang (1y → 3y)

- Die Forward-Zinsen sinken auf etwa 3,8 %–3,9 %.

- Das bestätigt:

Der Markt rechnet in den nächsten zwei Jahren mit Zinssenkungen der Fed. - Grund: schwächere Konjunktur, rückläufige Inflation, Rezessionssorgen.

Mittelfristiger Anstieg (3y → 10y)

- Danach ein steiler Anstieg auf über 5,2 %.

- Das zeigt:

Die Märkte erwarten, dass die Fed nach einer Zinspause oder ‑senkung wieder nach oben drehen muss. - Mögliche Gründe:

- Längerfristige Inflation (Löhne, Energiepreise).

- Fiskalpolitische Risiken (US-Staatsverschuldung).

- Rückkehr zu „normalen“ Zinsniveaus nach dem Inflationsschock.

Langfristige Stabilisierung (ab 10y)

- Die Forward-Zinsen pendeln sich bei ca. 5,0–5,1 % ein.

- Das deutet auf eine erwartete langfristige Gleichgewichtszinspolitik hin.

- Interessant: Keine Rückkehr zu Nullzinsniveaus wie in der 2010er-Dekade.

Was lernen wir daraus?

| Zeitraum | Implizite Markterwartung |

|---|---|

| 2025–2027 | Zinssenkung → Abkühlung der Wirtschaft |

| 2028–2032 | Zinserhöhung → neue Inflationsdynamik? |

| Ab 2033 | Stabilisierung → Gleichgewicht bei ca. 5 % |

Fazit

Diese Forward-Kurve ist ein hoch differenziertes Marktsignal. Sie sagt nicht einfach nur „Zinsen steigen“ oder „Zinsen sinken“, sondern:

- Kurzfristig: Rezessionsgefahr → Zinssenkung wahrscheinlich.

- Mittelfristig: wirtschaftliche Gegenbewegung erwartet.

- Langfristig: strukturell höheres Zinsniveau als in der Nullzinsdekade.

Für Investoren, Kreditnehmer und Unternehmen bedeutet das: Timing und Laufzeitmanagement sind entscheidend – nicht nur die aktuellen Zinsen, sondern vor allem deren erwartete Richtung.