Doppelte Besteuerung von Dividenden: Wie der Staat an Unternehmensgewinnen und Anlegern verdient

In der Finanzwelt sind Dividenden und Aktienkurse zentrale Kennzahlen für Investoren. Sie reflektieren nicht nur die Profitabilität eines Unternehmens, sondern auch den direkten Ertrag für Aktionäre. Doch in der Diskussion über die Ausschüttung von Dividenden wird oft ein wichtiger Punkt übersehen: Unternehmensgewinne werden bereits vor der Ausschüttung an die Investoren stark besteuert. Diese doppelte Besteuerung führt dazu, dass von einem ursprünglichen Gewinn nur ein Bruchteil beim Anleger ankommt.

In diesem Beitrag erklären wir Schritt für Schritt, wie die Besteuerung in Deutschland funktioniert, warum der Investor weniger erhält als gedacht und wie sich die Situation im internationalen Vergleich, insbesondere in den USA, darstellt.

1. Besteuerung auf Unternehmensebene

Bevor ein Unternehmen Gewinne ausschütten kann, müssen diese auf Unternehmensebene versteuert werden. In Deutschland betrifft dies hauptsächlich zwei Steuerarten:

- Körperschaftsteuer:

- Kapitalgesellschaften wie GmbHs und AGs zahlen eine Körperschaftsteuer in Höhe von 15 % des zu versteuernden Gewinns.

- Hinzu kommt der Solidaritätszuschlag in Höhe von 5,5 % der Körperschaftsteuer. Das ergibt eine effektive Steuerlast von 15,825 %.

- Gewerbesteuer:

- Die Gewerbesteuer variiert je nach Gemeinde, da der Hebesatz individuell festgelegt wird. Im bundesweiten Durchschnitt liegt die Gewerbesteuer bei etwa 14 %.

Zusammengefasst: Ein Unternehmen zahlt bereits rund 30 % Steuern auf seinen Gewinn, bevor dieser überhaupt an die Aktionäre ausgeschüttet wird.

2. Besteuerung auf Anlegerebene

Nachdem das Unternehmen seinen Gewinn versteuert hat und eine Ausschüttung als Dividende an die Aktionäre vornimmt, greift der Staat erneut zu:

- Abgeltungsteuer:

- Dividenden unterliegen der Abgeltungsteuer in Höhe von 25 %.

- Hinzu kommt der Solidaritätszuschlag von 5,5 % der Abgeltungsteuer (insgesamt 26,375 %).

- Optional wird für Kirchensteuerpflichtige auch die Kirchensteuer erhoben.

Ergebnis: Die bereits versteuerten Unternehmensgewinne werden auf Anlegerebene erneut besteuert.

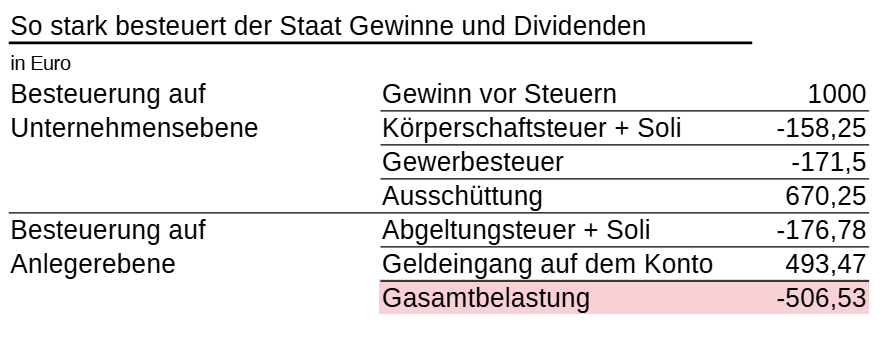

3. Beispielrechnung zur Steuerbelastung

Betrachten wir ein einfaches Beispiel: Ein Unternehmen erzielt einen Gewinn von 1.000 Euro.

Unternehmensebene:

- Körperschaftsteuer + Soli: 15,825 % von 1.000 Euro = 158,25 Euro

- Gewerbesteuer: ca. 17,15 % von 1.000 Euro = 171,50 Euro

- Verbleibender Gewinn (Ausschüttung): 1.000 – 158,25 – 171,50 = 670,25 Euro

Anlegerebene:

- Abgeltungsteuer + Soli: 26,375 % von 670,25 Euro = 176,78 Euro

- Verbleibender Betrag für den Anleger: 670,25 – 176,78 = 493,47 Euro

Gesamtsteuerbelastung:

- Ursprünglicher Gewinn: 1.000 Euro

- Gesamtbelastung: 1.000 – 493,47 = 506,53 Euro

- Steuerquote: 50,65 %

Dieses Beispiel zeigt klar, dass der Investor nur knapp die Hälfte des ursprünglichen Gewinns erhält. Der Rest fließt an den Staat.

4. Fehlannahmen in der öffentlichen Diskussion

In der öffentlichen Wahrnehmung wird häufig argumentiert, dass Unternehmen „großzügig“ Dividenden ausschütten, obwohl sie Gewinne zurückhalten sollten. Dabei wird oft übersehen:

- Besteuerung vor der Ausschüttung: Unternehmen zahlen bereits hohe Steuern auf ihre Gewinne.

- Zweite Steuer auf Dividenden: Anleger werden zusätzlich besteuert, obwohl die Gewinne bereits auf Unternehmensebene versteuert wurden.

Die Doppelbesteuerung führt dazu, dass die tatsächliche Steuerlast auf Unternehmensgewinne und Dividenden erheblich ist.

5. Vergleich zur Besteuerung in den USA

In den USA sieht die Besteuerung von Unternehmen anders aus:

- Körperschaftsteuer (Bundesebene): Seit der Steuerreform von 2018 liegt der Satz bei 21 %.

- Zusätzliche Steuern der Bundesstaaten: Viele Bundesstaaten erheben eigene Steuern von durchschnittlich 4-8 %. Einige Staaten wie Texas erheben keine Körperschaftsteuer.

- Pass-Through-Entities: Unternehmen wie LLCs und S-Corporations vermeiden die doppelte Besteuerung. Gewinne werden direkt an die Gesellschafter weitergeleitet und nur auf Anlegerebene besteuert.

Fazit: Die effektive Gesamtsteuerbelastung für Unternehmen und Investoren in den USA variiert je nach Bundesstaat, ist aber insgesamt oft niedriger als in Deutschland.

6. Fazit und Ausblick

Die doppelte Besteuerung von Unternehmensgewinnen und Dividenden in Deutschland führt zu einer erheblichen Gesamtbelastung von rund 50-55 %. Dies wird in der öffentlichen Diskussion oft übersehen, wenn Unternehmen für Dividendenausschüttungen kritisiert werden.

Ein internationaler Vergleich zeigt, dass Länder wie die USA durch steuerliche Strukturen wie Pass-Through-Entities eine geringere Gesamtbelastung erreichen können. Dies beeinflusst auch die Wettbewerbsfähigkeit deutscher Unternehmen im globalen Kontext.

Ausblick: Um Investitionen attraktiver zu machen und die Steuerlast zu reduzieren, wären Reformen der Unternehmensbesteuerung ein sinnvoller Schritt.

Dividenden sind der Teil des Unternehmensgewinns, der nach Abzug aller Steuern an die Aktionäre ausgeschüttet wird. Bevor es zu dieser Ausschüttung kommt, hat das Unternehmen bereits erhebliche Steuern auf den Gewinn gezahlt, wie die Körperschaftsteuer und die Gewerbesteuer. Anschließend werden die Dividenden beim Aktionär nochmals mit der Abgeltungsteuer besteuert.

Ein Eingriff der Politik in die Dividendenpolitik eines Unternehmens käme daher einer Kontrolle darüber gleich, wie ein Arbeitnehmer sein bereits versteuertes Gehalt verwenden darf. So wie Arbeitnehmer frei darüber entscheiden können, wie sie ihr Einkommen nutzen, sollten auch Unternehmen und Aktionäre frei über die Verwendung der bereits versteuerten Gewinne entscheiden dürfen. Solche Eingriffe könnten als ungerecht und unverhältnismäßig betrachtet werden, da sie in die unternehmerische Freiheit und die finanzielle Autonomie der Investoren eingreifen.

Letztlich stehen Dividenden im Kern für die Wertschöpfung und den Erfolg eines Unternehmens, und jegliche politische Einmischung in diesen Bereich sollte gut durchdacht sein, um Wettbewerbsfähigkeit und Investitionsbereitschaft nicht zu gefährden.